Teks Asli: 《Internet Capital Markets - From the Trenches to Wall Street》

Kompilasi: Ken, Chaincatcher

"Pasar Modal Internet" (ICM) adalah salah satu istilah populer terpanas dalam setahun terakhir. Tapi apa sebenarnya artinya? Orang sering kali memasukkan segala sesuatu ke dalam konsep luas ini — dari Pumpfun ke Sonar hingga xStocks, terkadang bahkan termasuk pembayaran stablecoin, bank baru, dan protokol pinjaman! Namun ini membingungkan instrumen keuangan yang pada dasarnya sangat berbeda, dengan logika penangkapan nilai dan struktur kepemilikan yang juga berbeda.

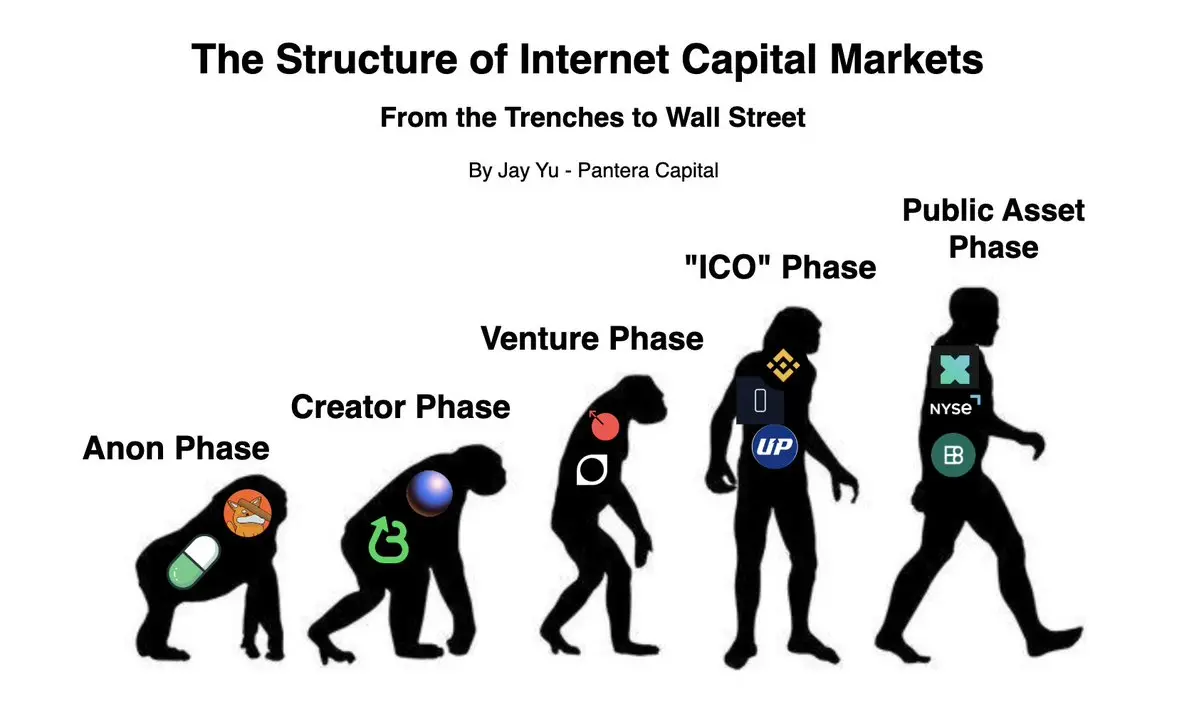

Menurut saya, "Pasar Modal Internet" adalah cara lain untuk mengatakan "menggunakan token untuk pendanaan" — baik itu pendanaan untuk Meme coin maupun tokenized stock. Saya menyarankan untuk mengklasifikasikan kelas aset ICM dengan gaya "siklus hidup" berdasarkan poin-poin berikut:

-

Seberapa matang proyek yang ditokenisasi?

-

Apa sebenarnya yang didukung oleh aktivitas pendanaan (perhatian, reputasi, produk, pendapatan, atau hak governance)?

-

Bagaimana nilai mengalir dan terakumulasi antara platform dan aset itu sendiri?

1 - Siklus Hidup Platform ICM

Daya tarik blockchain publik adalah bahwa siapa pun dapat menerbitkan token, terlepas dari kematangan proyek. Oleh karena itu, berbagai platform penerbitan dan tokenisasi bermunculan untuk memenuhi kebutuhan proyek pada tahapan yang berbeda. Saya percaya proyek ICM biasanya dapat dibagi menjadi lima tahap kematangan berikut:

Tahap Satu - Tahap Anonim

-

Platform Perwakilan: Pumpfun, Bonk Launchpad

-

Aset Perwakilan: Fartcoin, WIF, MOODENG

Pada tahap ini, sebagian besar token yang diterbitkan adalah murni Meme coin. Token yang diterbitkan di Pumpfun atau Bonk biasanya tidak memiliki "fundamental" atau "tim" yang kuat sebagai jaminan. Harga token pada tahap ini sepenuhnya diisi oleh zeitgeist, rekayasa keuangan, dan "semangat hewani" dalam pasar perhatian.

Tahap Dua - Tahap Kreator

-

Platform Perwakilan: Zora, Believe App

- Aset Perwakilan: JESSE, BALAJI, PASTERNAK

Pada tahap kreator, biasanya ada kreator atau tim terkenal yang mendukung di belakangnya, token dapat dikatakan menjadi bentuk finansialisasi "perhatian" atau "reputasi" dari pembuat token (atau yang mengaku sebagai pembuat). Misalnya di Zora, dua token teratas JESSE dan BALAJI terkait dengan orang-orang nyata. Namun tidak seperti investasi ventura awal (yang memiliki konsep proyek dan tim pendiri), platform penerbitan token "tahap kreator" ini biasanya tidak memiliki entitas proyek penggalangan dana tertentu. Dalam arti ini, token tahap kreator lebih seperti versi "bernama" dari token ala Pumpfun.

Tahap Tiga - Tahap Investasi Ventura

-

Platform Perwakilan: MetaDAO, StreetApp

-

Aset Perwakilan: Avici, Umbra, Kled

Pada tahap investasi ventura, token-token ini tidak lagi terlihat seperti "Meme coin", tetapi lebih mendekati mekanisme penggalangan dana investasi ventura tradisional. Proyek-proyek di MetaDAO dan Street (seperti Avici, Umbra, dan Kled) dalam hal kualitas mirip dengan proyek yang biasanya didukung oleh VC blue chip pada tahap seed hingga Seri A. Mereka memiliki tim tetap, peta jalan, rencana produk yang layak, dan kemungkinan hak governance. Ketegangan dan masalah sebenarnya di sini secara bertahap berkembang menjadi: bagaimana menyeimbangkan pemegang saham (dan VC tradisional) dengan penerbitan token — penerbitan token memperluas akses modal, tetapi tidak dapat memberikan perlindungan hukum dan pengawasan governance yang setara.

Tahap Empat - Tahap "ICO"

-

Platform Perwakilan: Binance, Upbit, Sonar

-

Aset Perwakilan: MegaETH, Plasma, Octra

Tahap keempat adalah tahap "ICO", di mana proyek biasanya telah mendapatkan daya tarik pasar yang signifikan, mencapai pendanaan skala ventura, dan mungkin memiliki sumber pendapatan yang stabil. Mirip dengan "IPO", penerbitan token pada tahap ini mewakili peluncuran produk yang lebih matang dan stabil, dan telah menunjukkan kinerja pasar tertentu. Bursa terpusat seperti Binance, Coinbase, dan Upbit serta platform ICO khusus seperti Sonar biasanya beroperasi pada tahap ini. Pada tahap ini, ketegangan antara token dan ekuitas menjadi lebih jelas — VC yang ada sering mendapatkan hak token, tetapi token mungkin hanya memiliki aliran pendapatan tertentu, IP, atau hak governance atas kontrak, bukan ekuitas, yang mengakibatkan fragmentasi kepemilikan aset, dan dibandingkan dengan ekuitas, token sering dianggap sebagai "warga negara kelas dua".

Tahap Lima - Tahap Aset Publik

-

Platform Perwakilan: xStocks, NYSE Tokenized Securities

-

Aset Perwakilan: xNVIDIA, BENJI, PAXG

Tahap terakhir adalah tahap aset publik, yaitu tokenisasi instrumen keuangan yang ada. Pembahasan tentang RWA sudah sangat banyak, jadi tidak akan diulang di sini. Logika intinya adalah, aset "tertokenisasi" (seperti xNVIDIA, BENJI, PAXG) adalah "cermin" dari instrumen keuangan "nyata" yang ada, versi tokenisasi memperluas jangkauan akses audiens on-chain, sedangkan aset "nyata" mempertahankan semua hak governance dan hukum.

2 - Ke Mana Nilai Mengalir di Pasar Modal Internet?

Setelah menganalisis platform dan aset dari berbagai "tahap" pasar modal internet, pertanyaan alaminya adalah — di mana sebenarnya nilai terakumulasi? Hipotesis kerja saya adalah, ini sebenarnya tergantung pada tahap pasar yang dimaksud —semakin awal tahapnya, nilai cenderung mengalir ke platform; semakin akhir tahapnya, nilai cenderung mengalir ke aset.

Pada tahap awal (Tahap Satu dan Dua), saya pikir nilai akan mengalir ke platform itu sendiri — seperti Pumpfun atau Zora. Ini karena aset token itu sendiri tidak memiliki dukungan fundamental apa pun, dan penyebaran viralnya agak acak. Aturan permainan pada tahap awal terletak pada frekuensi dan skala besar penerbitan proyek di platform. Pumpfun telah menciptakan pendapatan lebih dari $800 juta berkat mekanisme biaya transaksi dan "biaya kelulusannya", yang dikarenakan jumlah token yang diterbitkan di platformnya sangat besar.

Namun, pada tahap akhir siklus hidup pasar modal internet (Tahap Tiga dan seterusnya), saya percaya memegang aset aktual itu sendiri (seperti Avici, Kled, MegaETH, xNVIDIA) mungkin dapat menangkap lebih banyak nilai daripada memegang platform tokenisasi dasarnya. Pada tahap akhir ini, proyek biasanya sudah memiliki "fundamental", dengan peta jalan yang jelas, produk, dan potensi jaluan monetisasi, memegang aset (bukan token platform) dapat menangkap keuntungan naik ini. Dalam kasus ini, platform penerbit hanyalah perantara akses, dan pada tahap "ICO" dan "Aset Publik", seringkali bukan satu-satunya cara untuk mendapatkan eksposur terhadap aset tersebut. Selain itu, semakin baik fundamental aset, biasanya semakin kuat daya tawar mereka terhadap platform penerbit. Misalnya, Kled, proyek pasar data AI crowdsourced yang terobosan, awalnya diluncurkan di Believe, tetapi setelah kontroversi token bermigrasi ke Street, membuktikan hal ini.

Namun, bursa terpusat (CEX) adalah pengecualian aturan ini, mereka biasanya adalah bisnis yang sangat menguntungkan. Namun, untuk CEX utama seperti Binance dan Coinbase, parit pertahanan bisnis mereka tidak hanya terletak pada pencatatan, tetapi lebih penting pada likuiditas dan volume perdagangan aset tertentu. Dapat dikatakan, parit pertahanan mereka terletak pada memiliki basis pengguna potensial yang besar untuk memperdagangkan token Anda (dan dengan demikian menghasilkan biaya), bukan hanya pada proses pencatatan itu sendiri.

3 - Apa Langkah Selanjutnya untuk Proyek ICM?

Dalam setahun terakhir, saya pikir inovasi di bidang ICM secara keseluruhan menunjukkan struktur "dumbbell". Di satu ujung, Launchpad seperti Pumpfun mengindustrialisasi pembuatan token secara massal, dan mendorong volume perdagangan di chain seperti Solana; di ujung lainnya, bank dan lembaga keuangan tradisional lainnya mentokenisasi aset tradisional (dari instrumen pasar uang hingga saham hingga komoditas) untuk memanfaatkan keuntungan akses likuiditas global.

Tetapi yang lebih menarik menurut saya adalah melihat bagaimana kedua fenomena ini menyatu di tengah-tengah siklus hidup ICM — yaitu pada Tahap Tiga dan Empat (tahap ventura dan ICO). Saat ini, melalui mekanisme ERC-S Street dan token kepemilikan berbasis Futarchy MetaDAO, kami telah melihat bagaimana pendanaan token dapat memperluas eksposur naik ke proyek tahap ventura (seperti Umbra, Avici, Kled), dan berpotensi menangkap nilai proyek dengan use case yang produktif secara sosial.

Memang, bagaimana hubungan "ventura-kepemilikan-token" ini akan berkembang dalam jangka panjang masih belum pasti, tergantung pada banyak ketidakpastian hukum, ekonomi, dan governance. Misalnya, saya secara pribadi masih belum yakin bahwa Futarchy adalah solusi yang diperlukan atau dapat diskalakan untuk governance proyek "token kepemilikan", dan struktur SPV Street untuk ERC-S masih bersifat eksperimental pada tingkat hukum. Jika diberi pilihan, untuk ketenangan pikiran regulasi, saya mungkin masih lebih memilih untuk memegang ekuitas. Tetapi menurut saya, tren menunjukkan bahwa token akan semakin terikat dengan investasi ventura yang produktif, membantu menciptakan perusahaan dengan nilai dunia nyata. Seiring proses ini berlanjut, mereka mungkin akhirnya akan membantu pasar modal internet mewujudkan keyakinan Silicon Valley — "membuat dunia menjadi tempat yang lebih baik".

Penyangkalan: Informasi yang disajikan dalam artikel ini hanya mewakili pandangan pribadi Jay Yu, dan tidak mencerminkan pandangan Pantera Capital atau individu atau entitas lain mana pun. Informasi yang diberikan dianggap berasal dari sumber yang dapat diandalkan, tetapi tidak bertanggung jawab atas ketidakakuratan yang timbul. Artikel ini hanya untuk tujuan informasi, dan tidak boleh dianggap sebagai saran investasi.