Pada 24 Maret, NYSE mengumumkan penandatanganan nota kesepahaman dengan platform tokenisasi Securitize untuk mengembangkan platform perdagangan digital sekuritas tokenisasi. Enam hari sebelumnya, SEC baru saja menyetujui revisi aturan Nasdaq untuk memperdagangkan komponen Russell 1000 dan ETF indeks utama dalam bentuk tokenisasi. Dua bursa saham terbesar di Amerika Serikat, dalam bulan yang sama, masing-masing mengungkap skema tokenisasi mereka.

Ini bukan aksi independen satu atau dua lembaga. Buka kalender bulan Maret, kepadatannya sangat langka.

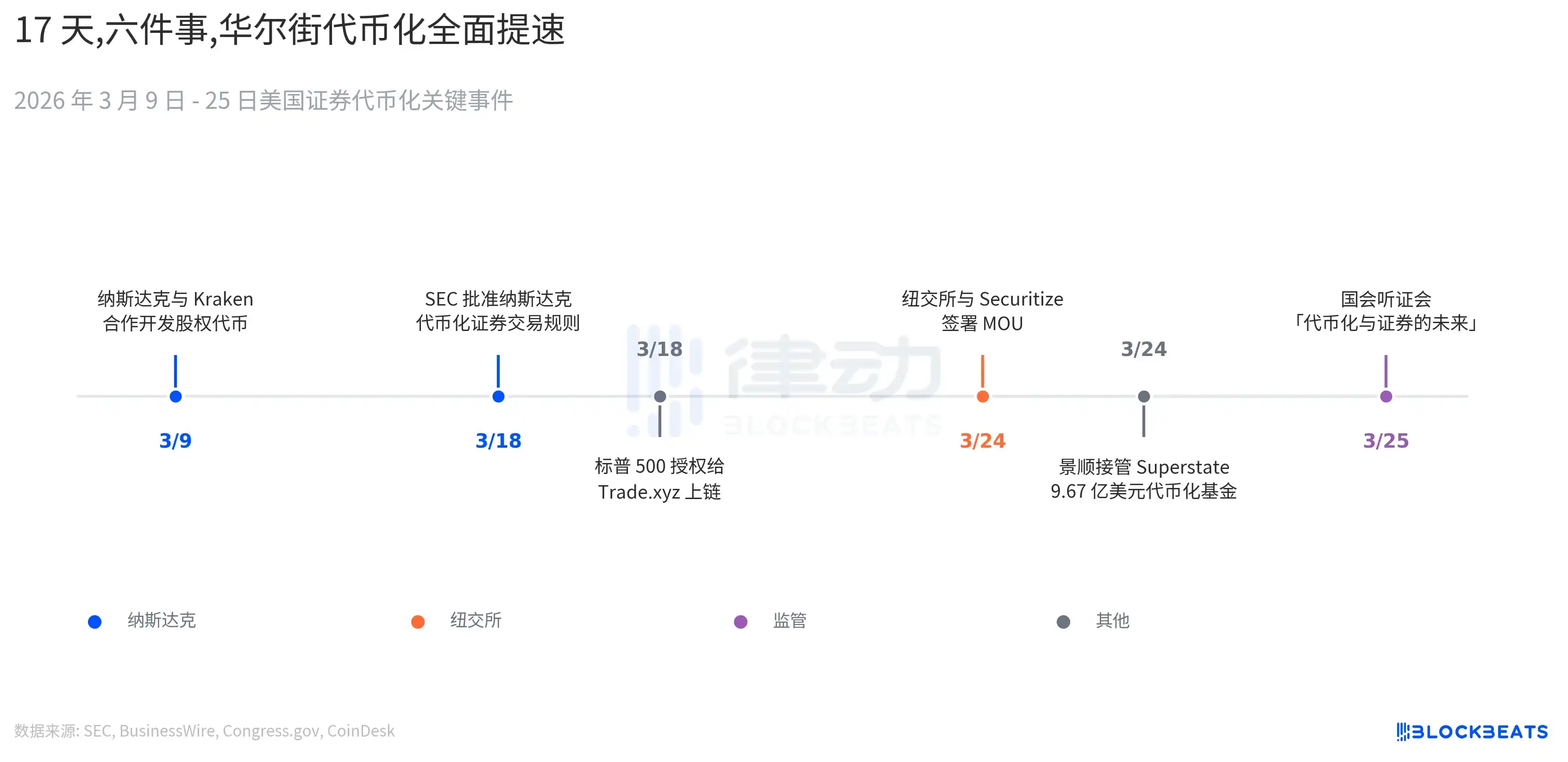

Pada 9 Maret, Nasdaq bekerja sama dengan perusahaan induk platform kripto Kraken, Payward, berencana menyediakan saluran distribusi untuk saham tokenisasi bagi pengguna non-AS. Pada 18 Maret, SEC menyetujui revisi aturan Nasdaq, di hari yang sama S&P Dow Jones Indices memberikan lisensi indeks andalannya S&P 500 kepada protokol on-chain Trade.xyz, untuk menerbitkan kontrak berkelanjutan di platform derivasi terdesentralisasi Hyperliquid.

Pada 24 Maret, NYSE menandatangani dengan Securitize, pada hari yang sama, Invesco yang mengelola aset senilai $2,2 triliun mengumumkan pengambilalihan dana USTB milik perusahaan manajemen dana treasury on-chain Superstate, dengan skala mencapai $967 juta. Pada 25 Maret, Komite Layanan Keuangan DPR AS mengadakan dengar pendapat khusus "Tokenisasi dan Masa Depan Sekuritas: Memodernisasi Pasar Modal Kita", menurut laporan FinTech Weekly, peserta yang hadir termasuk CEO Asosiasi Industri Sekuritas dan Pasar Keuangan Amerika (SIFMA) Kenneth Bentsen Jr. dan CEO Asosiasi Blockchain Summer Mersinger.

17 hari, enam peristiwa. Dua bursa besar, tiga lembaga manajemen aset tradisional, satu persetujuan SEC, satu dengar pendapat Kongres. Dalam peristiwa ini, skema Nasdaq dan NYSE paling layak untuk dibedah. Keduanya menempuh dua rute teknologi, perbedaannya lebih besar dari yang disadari kebanyakan orang.

Nasdaq mengambil rute kompatibilitas. Menurut dokumen persetujuan SEC yang dirilis pada 18 Maret (34-105047), perdagangan sekuritas tokenisasi Nasdaq masih diselesaikan melalui sistem kliring yang ada di Perusahaan Perwalian Penyimpanan Amerika (DTC). Pedagang memilih underlying tokenisasi saat memesan, menentukan blockchain dan alamat dompet, DTC melakukan verifikasi dan penyelesaian di backend. Saham tokenisasi dan saham tradisional berbagi nomor CUSIP yang sama, dicocokkan dalam order book yang sama, prioritas eksekusi sepenuhnya sama. Jika DTC menilai peserta tidak memenuhi syarat atau blockchain yang ditentukan tidak kompatibel, transaksi secara otomatis dikembalikan ke metode penyelesaian tradisional. Blockchain dalam skema ini adalah lapisan kemasan opsional, pipa kliring dasar tidak berubah. Menurut tinjauan situs analisis hukum Free Writings & Perspectives, underlying yang memenuhi syarat termasuk komponen indeks Russell 1000 serta ETF yang melacak S&P 500 dan Nasdaq 100, perdagangan tokenisasi pertama diperkirakan dimulai pada kuartal ketiga 2026.

NYSE mengambil jalan lain. Menurut siaran pers BusinessWire, NYSE menunjuk Securitize sebagai "agen transfer digital" pertama, yang bertanggung jawab untuk mencetak sekuritas asli blockchain di chain, memelihara catatan kepemilikan, menangani dividen dan tindakan perusahaan lainnya. Menurut laporan CoinDesk, NYSE sedang bekerja sama dengan Bank of New York Mellon dan Citigroup untuk mengintegrasikan deposit tokenisasi dan pembayaran stablecoin, dengan tujuan mencapai perdagangan 24 jam penuh dan penyelesaian hampir instan. Jalan ini bukan menambahkan lapisan kulit pada pipa kliring yang ada, tetapi membangun infrastruktur penyelesaian on-chain yang independen. Presiden Grup NYSE Lynn Martin dalam siaran persnya melewatkan kata "mengeksplorasi" dan "pilot", langsung mengatakan pengembangan infrastruktur baru harus "mempertahankan kepercayaan, transparansi, dan perlindungan yang diharapkan investor".

Inti perbedaannya adalah: Nasdaq melakukan penambahan pada order book yang ada, likuiditas tetap terpadu, DTC memperbarui sistem kemudian dapat memulai. NYSE membangun platform perdagangan digital independen, berjalan paralel dengan bursa yang ada, memprioritaskan perdagangan 24/7 dan penyelesaian instan, tetapi menurut laporan CoinDesk belum mengumumkan waktu上线 yang spesifik. Securitize adalah dukungan teknis inti dari skema NYSE, menurut data PRNewswire, saat ini mengelola sekitar $4,6 miliar, menguasai sekitar 25% pangsa pasar RWA tokenisasi.

Ini juga adalah penyedia teknologi untuk dana BUIDL milik BlackRock, menurut data publik BUIDL上线 15 bulan skala telah mencapai $2,38 miliar, adalah dana treasury tokenisasi terbesar di dunia. Menurut laporan CoinDesk, pendapatan Securitize pada sembilan bulan pertama 2025 meningkat 841% menjadi $55,6 juta, menurut pengungkapan PRNewswire sedang melalui SPAC untuk上市 dengan valuasi $1,25 miliar. NYSE memilihnya sebagai agen transfer digital pertama, adalah memberikan hak pencetakan sekuritas tokenisasi kepada perusahaan infrastruktur yang akan上市.

Sisi regulator juga bergerak simultan. Menurut laporan CoinDesk, RUU CLARITY yang sebelumnya macet selama berbulan-bulan karena klausul pendapatan stablecoin baru-baru ini mencapai "kesepakatan prinsip", menurut laporan FinTech Weekly panitia mark-up Komite Perbankan Senat menargetkan akhir April. Pada Desember 2025 SEC telah mengirimkan Surat No-Action kepada DTC, menurut pengumuman resmi DTCC surat ini mengizinkan DTC untuk menyediakan layanan tokenisasi di bawah kerangka yang diatur, ini adalah prasyarat untuk memulai skema Nasdaq.

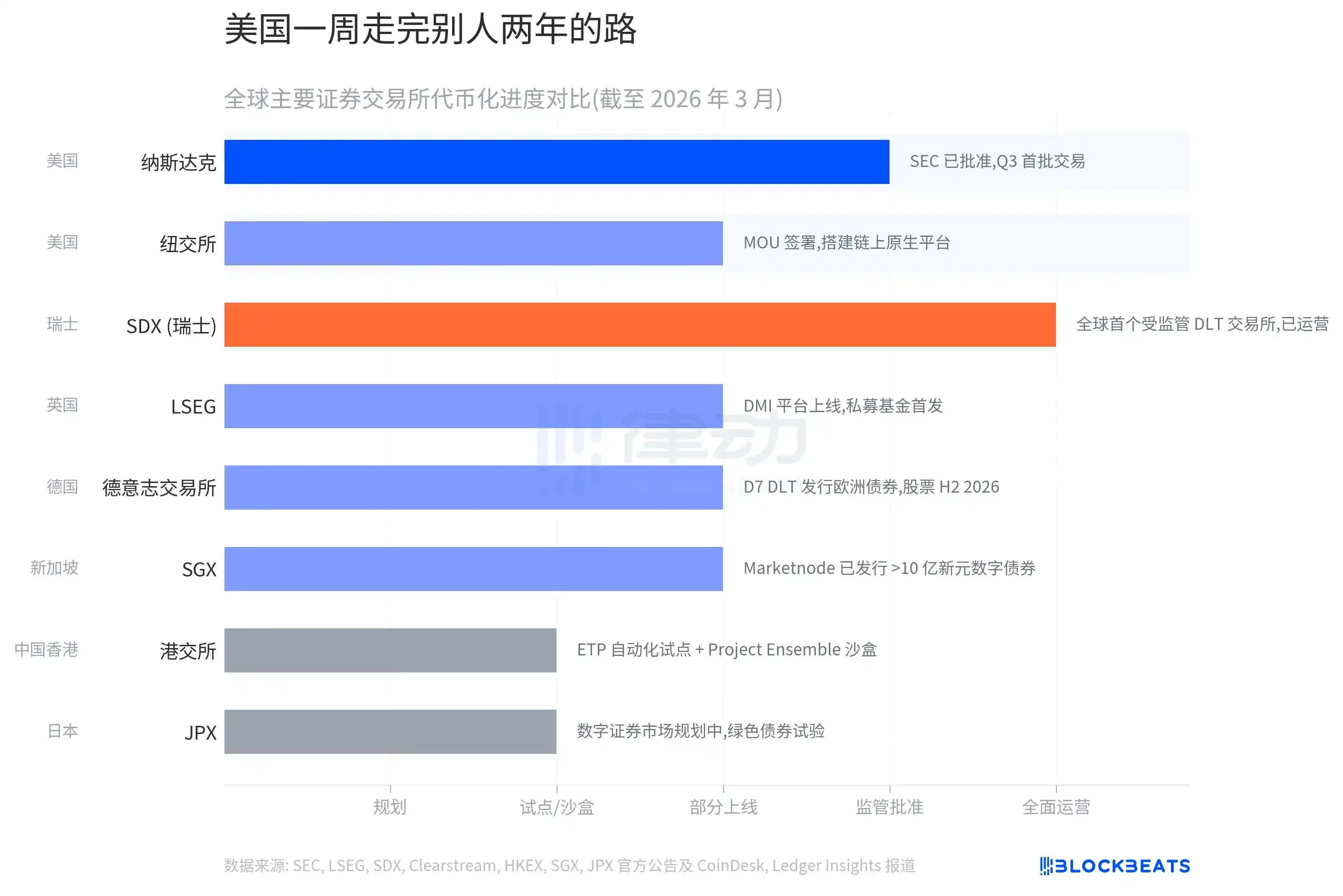

Semua ini terjadi dalam satu bulan. Dilihat secara global, apa arti kecepatan ini?

SDX Swiss adalah bursa DLT pertama di dunia yang mendapatkan lisensi lengkap,上线 pada 2021, menurut laporan Ledger Insights telah menerbitkan lebih dari 400 juta franc obligasi tokenisasi, tetapi volume perdagangan harian hanya 2 hingga 5 juta franc, pengaruhnya terbatas di Swiss. Grup LSE pada September 2025上线 platform DMI, menurut pengumuman resmi LSEG transaksi pertama melibatkan tokenisasi dana private, saat ini sedang mengajukan lisensi penyimpanan sekuritas digital (DSD).

Platform D7 milik Clearstream dari Deutsche Börse pada kuartal keempat 2025 mulai menerbitkan obligasi Eropa tokenisasi, menurut situs web Clearstream saham elektronik diperkirakan上线 pada paruh kedua 2026. Bursa Singapura (SGX) melalui perusahaan patungan dengan Temasek, Marketnode, menurut data situs web SGX telah menerbitkan lebih dari 1 miliar dolar Singapura obligasi digital. Bursa Hong Kong dan JPX masih dalam tahap pilot dan perencanaan.

Kebanyakan bursa ini menghabiskan dua hingga tiga tahun dari pilot ke上线 parsial. Nasdaq dari persetujuan SEC ke perkiraan perdagangan pertama hanya terpaut satu kuartal, NYSE dari penandatanganan MOU langsung menargetkan penyelesaian asli on-chain. SDX menempuh lima tahun untuk mencapai hal tersebut, dua bursa besar AS dalam satu bulan telah sampai pada garis start masing-masing. Nasdaq menambahkan satu lapisan di atas fondasi yang ada, NYSE membangun fondasi baru di sampingnya.