NYDIG menyatakan bahwa penerbitan STRC Strategy yang berkembang pesat telah menjadi sumber permintaan bitcoin tambahan yang signifikan, namun struktur ini banyak disalahpahami. Dalam catatan riset tanggal 20 Maret, perusahaan tersebut menyatakan bahwa kompleks saham preferen di sekitar Strategy dan kendaraan serupa seperti SATA milik Strive harus dilihat kurang sebagai kredit korporat tradisional dan lebih sebagai sistem liabilitas berbasis bitcoin yang dikelola, yang kelayakannya bergantung pada akses pasar modal dan kepercayaan investor.

Perbedaan ini penting karena pembelian bitcoin terbaru Strategy semakin banyak dibiayai melalui ekuitas preferen daripada melalui instrumen yang secara tradisional dikaitkan dengan perusahaan oleh kebanyakan investor. Menurut NYDIG, Strategy menerbitkan sekitar $1,2 miliar STRC hanya dalam minggu lalu, meningkatkan total STRC yang beredar menjadi sedikit lebih dari $5 miliar. Digabungkan dengan $5 miliar ekuitas preferen lainnya, total tumpukan preferen perusahaan sekarang melebihi $10 miliar dan telah melampaui utang konversi dalam struktur modalnya.

NYDIG Membongkar Roda Pendorong Bitcoin Flywheel

Poin utama NYDIG adalah bahwa STRC dan SATA "tidak dipahami dengan baik melalui lensa kredit atau ekuitas tradisional." Sebaliknya, tulis perusahaan itu, "mereka paling baik dilihat sebagai struktur liabilitas yang aktif dikelola, bergantung pada pasar modal, dan didukung oleh aset cadangan, bitcoin." Kerangka pemikiran itu tercermin di seluruh catatan.

Laporan tersebut berargumen bahwa sekuritas ini berbeda material dari utang konvensional. Posisinya di bawah utang (junior) tetapi di atas ekuitas biasa (senior), tidak dijamin (unsecured), dan disertai dividen yang sepenuhnya diskresional dan variabel, serta hak governance yang terbatas. Yang paling penting, NYDIG mengatakan penerbit secara aktif berusaha menjaga sekuritas ini diperdagangkan mendekati par, biasanya sekitar $100, melalui sinyal, manajemen dividen, dan penyesuaian berkala terhadap tingkat dividen.

Menurut pandangan NYDIG, itu berarti kendala sebenarnya bukan arus kas operasional. "Instrumen ini tidak didanai oleh arus kas operasional, juga tidak dirancang untuk dilayani melalui laba perusahaan," tulis perusahaan itu. "Sebaliknya, mereka berfungsi sebagai kendaraan pasar modal di mana sekuritas preferen adalah produk pendanaan inti, dan neraca perusahaan, yang ditopang oleh kepemilikan bitcoin, dibangun untuk mendukung penerbitan yang berkelanjutan." Dalam pengaturan seperti itu, metrik tradisional seperti cakupan EBIT-terhadap-bunga bukanlah alat yang tepat untuk menilai keberlanjutan.

Catatan itu juga menolak gagasan bahwa penurunan harga bitcoin secara otomatis akan memaksa likuidasi di seluruh struktur. Utang Strategy, kata NYDIG, umumnya tidak dijamin (unsecured) dan membawa perjanjian keuangan (covenants) yang terbatas kecuali ditentukan secara eksplisit. Default "terutama dipicu oleh kegagalan pembayaran atau kebangkrutan, bukan penurunan nilai aset secara mark-to-market," dan logika itu juga berlaku dengan cara yang penting untuk lapisan preferen. Tidak ada pemicu keras (hard triggers) yang terkait langsung dengan pergerakan harga bitcoin atau rasio cakupan, bahkan jika pemegang preferen tetap lebih terpapar pada kebijakan manajemen dan risiko subordinasi.

Hal itu mengarah pada "flywheel" (roda pendorong) yang menjadi pusat laporan. Ketika saham preferen seperti STRC dan SATA diperdagangkan mendekati par, penerbit dapat mengumpulkan modal secara efisien. Modal itu kemudian digunakan untuk membeli bitcoin, memperluas basis aset dan, menurut penjelasan NYDIG, memperkuat dukungan neraca. Jika ekuitas biasa juga diperdagangkan di atas NAV, penerbitan saham menjadi akretif (accretive) pada basis bitcoin-per-saham, memperkuat siklus.

NYDIG menggambarkannya sebagai lingkaran refleksif di mana "akses modal mendanai pembelian bitcoin, yang memperkuat neraca dan mempertahankan kepercayaan investor, memungkinkan penerbitan berlanjut." Tetapi juga menekankan bahwa mekanisme ini bersifat kondisional daripada permanen. "Selama saham preferen tetap terikat mendekati par, ekuitas diperdagangkan di atas NAV, dan pasar modal tetap terbuka, flywheel mendorong permintaan bitcoin yang berkelanjutan," kata laporan itu.

Sebaliknya juga benar. Jika bitcoin turun, kepercayaan melemah, atau saham preferen jatuh di bawah par, penerbitan menjadi lebih sulit atau tidak ekonomis. Itu dapat menghentikan sistem tanpa memerlukan kebangkrutan. NYDIG mengatakan beban penyesuaian kemudian beralih ke lapisan preferen melalui penundaan dividen, perubahan suku bunga, atau subordinasi yang lebih dalam saat klaim baru ditambahkan.

Perusahaan itu bahkan membingkai STRC melalui lensa opsi, dengan mengatakan itu menyerupai posisi put pada cakupan aset bitcoin, dengan imbal hasil yang diperoleh sebagai imbalan atas risiko downside jika bitcoin melemah dan mengikis bantalan aset. Tetapi tidak seperti opsi standar, tidak ada strike atau jatuh tempo tetap, dan hasilnya sangat bergantung pada keputusan manajemen.

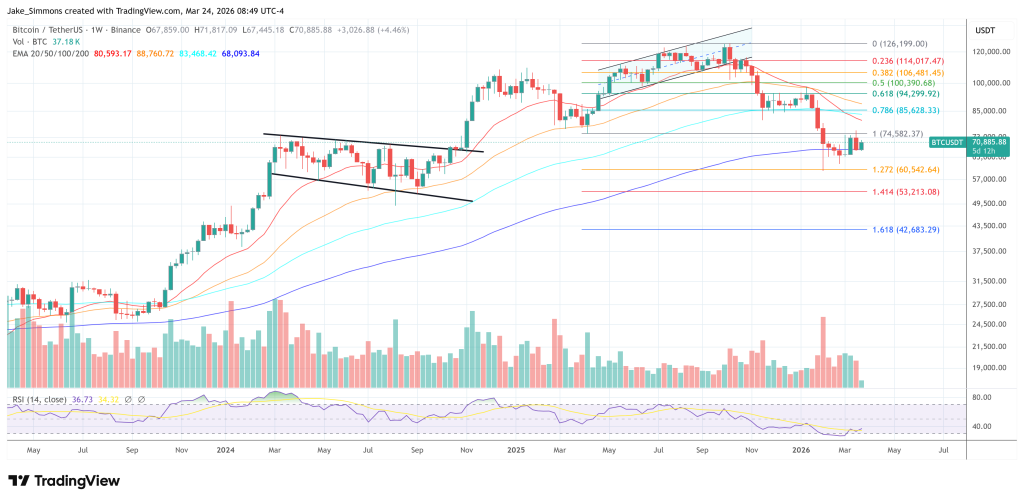

Pada waktu press time, BTC diperdagangkan pada $70.885.