Orisinal | Odaily Planet Daily (@OdailyChina)

Penulis | Ding Dang (@XiaMiPP)

Tahun 2025 adalah tahun di mana pasar cryptocurrency mencapai terobosan substantif pada tingkat kelembagaan, dan juga tahun di mana ia secara bertahap melepaskan diri dari pertumbuhan liar dan bergerak mendekati sistem keuangan arus utama. Dari segi skala, total kapitalisasi pasar aset kripto global telah mencapai 3,2 triliun dolar AS, sementara volume perdagangan stablecoin melebihi 50 triliun dolar AS, angka ini jauh melampaui raksasa pembayaran tradisional seperti Visa dan PayPal. Di balik angka-angka ini, terdapat dukungan dari dua kemajuan legislatif inti.

Pertama, undang-undang terkait stablecoin secara resmi diberlakukan. Undang-undang ini memperjelas entitas penerbit, persyaratan cadangan, dan mekanisme pengawasan, memberikan posisi hukum yang jelas untuk "dolar on-chain". Ini tidak hanya mengurangi ketidakpastian kebijakan bagi bisnis stablecoin, tetapi juga secara langsung merangsang aktivitas investasi dan pendanaan yang aktif di sektor stablecoin, pembayaran, dan penyelesaian. Kedua, undang-undang struktur pasar cryptocurrency juga sedang dikembangkan secara bertahap, memasukkan aset kripto ke dalam kerangka pengawasan yang diklasifikasikan, menghindari pendekatan "satu untuk semua", dan memberikan jalur kepatuhan yang dapat diprediksi bagi para pengembang proyek dan investor.

Kombinasi dari dua kemajuan legislatif ini, sampai batas tertentu, akan membentuk kembali cara pasar primer menilai risiko dan imbalan.

Namun, bertolak belakang dengan perbaikan lingkungan kelembagaan, pasar sekunder pada tahun 2025 tidak memberikan umpan balik yang kuat secara bersamaan. Harga Bitcoin berfluktuasi dengan keras, dan performa altcoin lemah. Dalam konteks ini, pasar primer tidak mengalami euforia menyeluruh seperti pada bull run sebelumnya, melainkan menunjukkan sikap aktif yang hati-hati, dengan ritme dan preferensi pendanaan mengalami perubahan yang nyata.

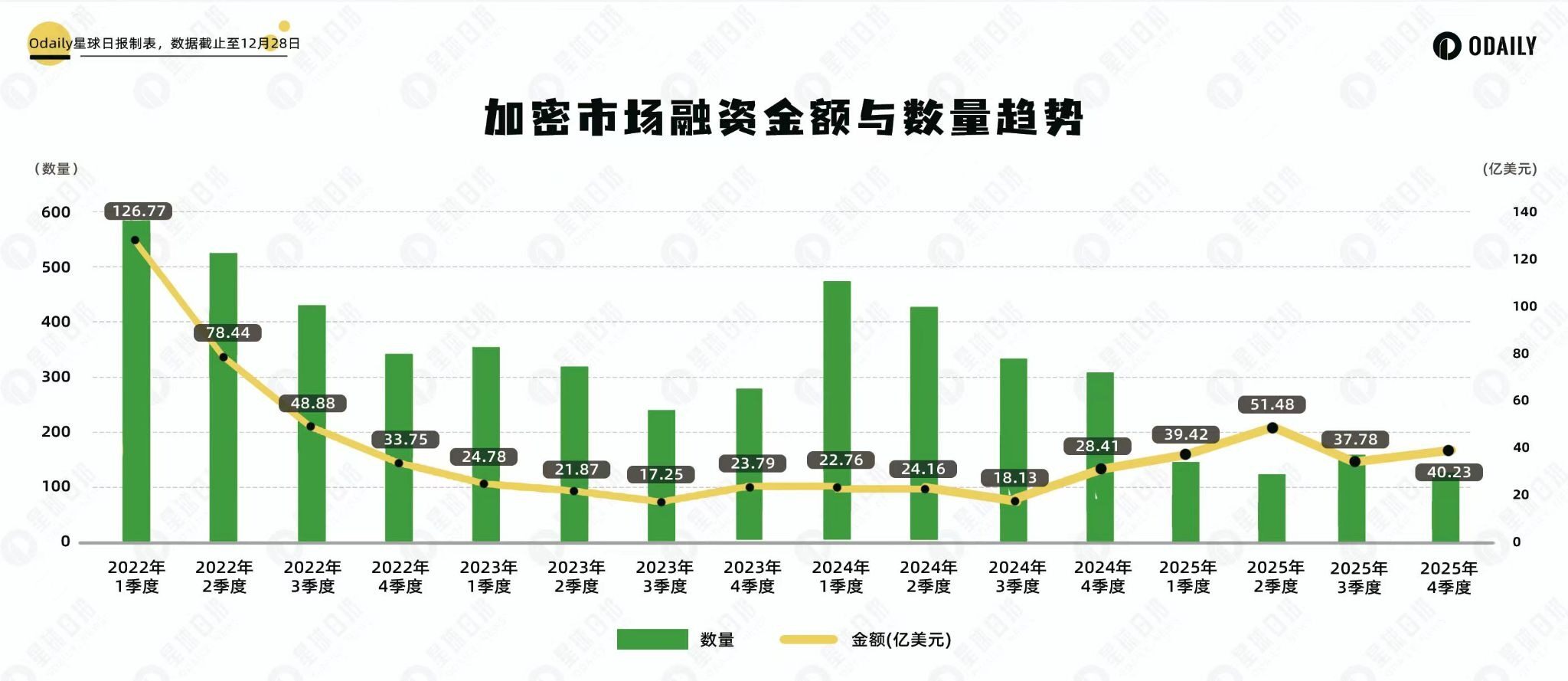

Tinjauan "Siklus" Empat Tahun: Dua Kali Penyimpangan Jumlah dan Jumlah Pendanaan

Melihat kembali tren pendanaan crypto dalam empat tahun terakhir, dapat dilihat dengan jelas evolusi hubungan antara pasar primer dan kondisi pasar sekunder.

Awal tahun 2022 masih mendapat manfaat dari sisa-sisa bull run, jumlah peristiwa pendanaan dan jumlahnya sama-sama tinggi; kemudian, seiring dengan Bitcoin memasuki siklus penurunan, aktivitas pendanaan secara bertahap menyusut. Antara tahun 2022 dan 2023, aktivitas investasi dan pendanaan sangat terkait dengan pergerakan harga, secara keseluruhan lesu di bawah tekanan bear market.

Tahun 2024 menjadi titik balik penting, dan juga penyimpangan pertama antara jumlah pendanaan dan jumlah peristiwa.

Tahun ini, dengan dimulainya kembali narasi pemotongan separuh Bitcoin, jumlah peristiwa pendanaan jelas membaik, tetapi jumlah pendanaan tetap terkendali. Skala pendanaan kuartalan berkisar di interval 18 hingga 28 miliar dolar AS, bahkan hampir sama dengan periode bear market. Alasan utamanya adalah, pada periode ini pergerakan pasar crypto dipimpin oleh Bitcoin dan sektor Meme, yang membentuk kontras tajam dengan performa siklus sebelumnya. Dalam siklus sebelumnya, proyek VC biasanya menjadi inti dari sorotan pasar, sementara pada tahun 2024 performa proyek VC secara keseluruhan lemah, sulit untuk kembali memberikan pengaruh substansial pada pasar, yang sampai batas tertentu juga menekan munculnya pendanaan besar.

Memasuki tahun 2025, fenomena penyimpangan muncul lagi, yang berbeda adalah, kali ini arahnya berbalik.

Jumlah pendanaan menurun signifikan, tetapi jumlah pendanaan kembali meningkat. Skala pendanaan kuartalan kembali ke interval 37 hingga 51 miliar dolar AS. Ini berarti, skala pendanaan per transaksi meningkat signifikan, investor secara aktif mengurangi jumlah investasi, dan beralih ke taruhan terpusat pada sedikit proyek yang dianggap memiliki kepastian dan ruang ekspansi.

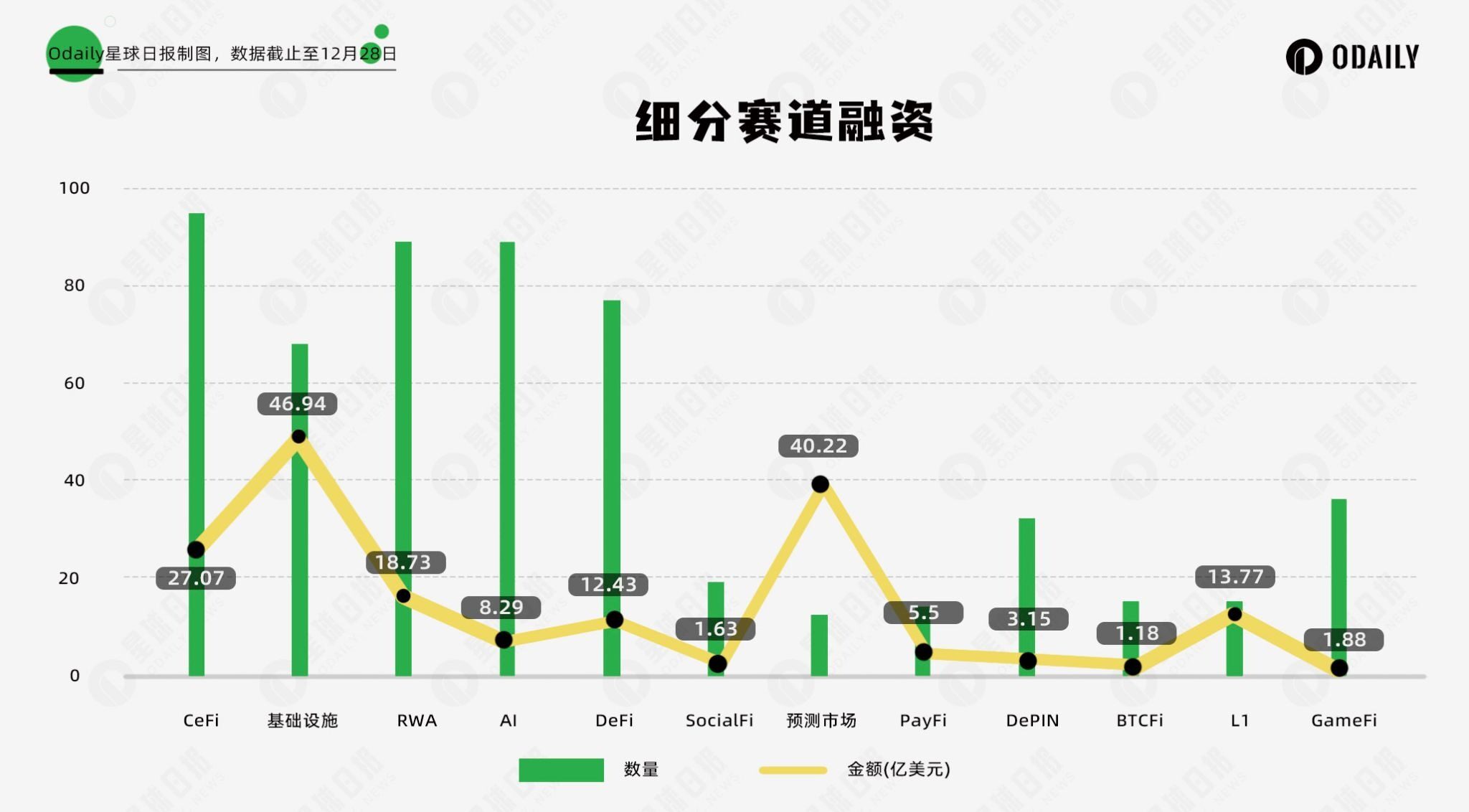

12 Sektor, 178,9 Miliar Dolar AS: Perubahan Struktur Pasar Primer

Menurut statistik tidak lengkap Odaily Planet Daily, total pendanaan investasi pasar primer tahun 2025 mencapai 178,9 miliar dolar AS, dengan total 569 peristiwa pendanaan. Untuk menggambarkan perubahan preferensi pendanaan dengan lebih akurat, kami mengelompokkan semua proyek yang telah mengungkapkan pendanaan (waktu Close sebenarnya seringkali lebih awal dari pengumuman) menjadi 12 sektor berdasarkan tipe bisnis, target layanan, dan model bisnis, termasuk: CeFi, infrastruktur, RWA, AI, DeFi, SocialFi, pasar prediksi, PayFi, DePIN, BTCFi, L1 dan GameFi.

Dari situasi pendanaan sektor-sektor terperinci:

- CeFi dan infrastruktur, baik dalam jumlah pendanaan maupun jumlah peristiwa, berada di peringkat teratas, kemampuan dasar seperti perdagangan, penyimpanan, kliring, keamanan, cross-chain, tetap menjadi fokus investasi berkelanjutan modal, konsensus tentang "infrastruktur pertama" tidak goyah.

- Proyek DeFi tetap mempertahankan aktivitas yang tinggi, pasar masih memiliki permintaan tinggi terhadap inovasi protokol DeFi baru, terutama kesuksesan Hyperliquid yang secara langsung membuktikan kepada pasar bahwa pertukaran terdesentralisasi juga dapat secara efektif menampung masuknya modal besar, perp DEX menjadi sorotan pendanaan baru.

- AI dan RWA menjadi titik naratif baru. Yang pertama sejalan dengan garis utama siklus teknologi global, yang kedua langsung menerima keuntungan kelembagaan dari aset keuangan tradisional yang di-on-chain. Kedua jalur ini memiliki fitur bersama: logika pertumbuhan tidak sepenuhnya bergantung pada pasar crypto asli, tetapi meluas ke sistem teknologi dan keuangan tradisional yang lebih luas.

- Kejutan sesungguhnya datang dari pasar prediksi. Meskipun jumlah proyek di sektor ini relatif tidak menonjol, jumlah pendanaannya melonjak ke sektor terbesar kedua setelah infrastruktur. Ini berarti, modal sedang dipertaruhkan dengan sangat terpusat pada sedikit proyek unggulan.

- Sebaliknya, sektor-sektor panas masa lalu seperti DePIN, GameFi meskipun masih banyak proyek yang muncul, tetapi daya tarik pendanaan menurun drastis, modal beralih ke bidang-bidang yang lebih pasti dan memiliki efek skala.

Secara keseluruhan, pasar primer sedang beralih dari "menebar jala luas" ke "pengolahan intensif".

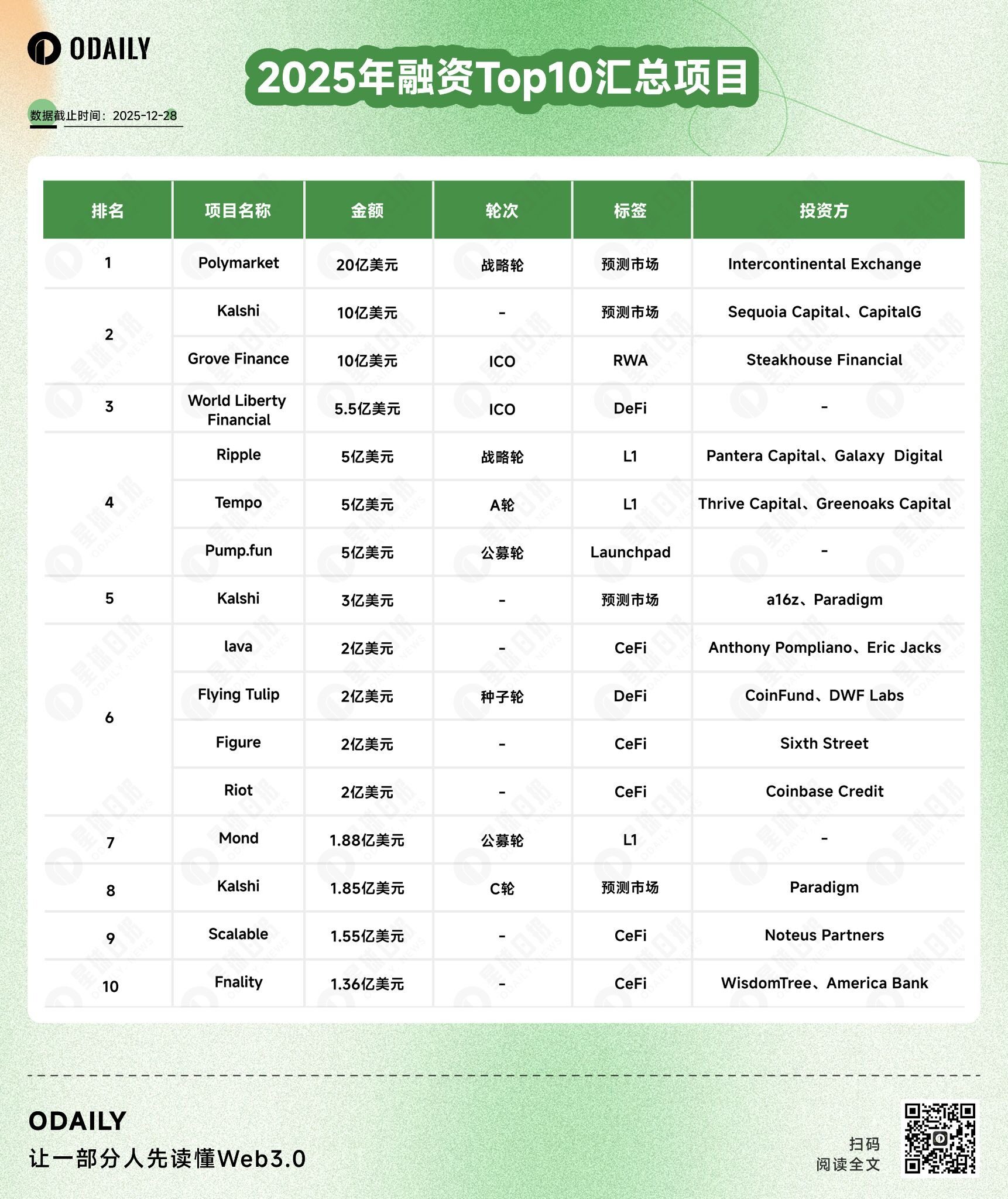

Polymarket: Perubahan Konsensus di Balik Puncak Pendanaan Tahun 2025

Dari daftar Top 10 jumlah pendanaan tahun 2025 dapat dilihat, Polymarket dan Kalshi, hampir membentuk seluruh narasi pendanaan tahun 2025.

Di antaranya, Polymarket telah menyelesaikan pendanaan multi-ronde mendekati 25 miliar dolar AS, investor termasuk dana ventura crypto terkenal seperti Polychain, Dragonfly, Coinbase; Kalshi mulai berkembang pada tahun 2025, menyelesaikan pendanaan sekitar 15 miliar dolar AS, didukung oleh Paradigm, a16z dan Coinbase. Berbeda dengan Polymarket, Kalshi lebih menekankan kepatuhan terhadap pengawasan federal. Namun yang sama adalah, pasar prediksi sedang dipandang sebagai bentuk keuangan dengan kebutuhan nyata, saat ini telah menjadi sektor yang paling hidup dan memiliki momentum positif.

Di sektor L1, preferensi modal juga berlanjut. Dalam daftar, selain公链 lama Ripple, lainnya seperti Tempo dan Mond adalah proyek generasi baru. Di antaranya, Mond telah menerbitkan token, sedangkan Tempo belum. Ini mencerminkan investasi berkelanjutan investor dalam infrastruktur dasar, L1 berkinerja tinggi masih dianggap sebagai landasan jangka panjang untuk ekspansi ekosistem.

Kesimpulan

Secara keseluruhan, pasar primer tahun 2025 tidak mendingin, tetapi sedang secara aktif menyatu dan membangun kembali.

Modal masih mengalir, tetapi tidak lagi mengejar kuantitas, melainkan mengkonfigurasi secara terpusat di sekitar kepastian, kepatuhan, dan potensi skala. Perubahan ini tidak necessarily berarti peluang berkurang, malah mungkin menandakan bahwa pasar crypto sedang memasuki tahap matang yang lebih rasional.