Sumber: The Token Dispatch

Penulis: Prathik Desai

Judul Asli: The Signal and the Noise

“Prediksi sering kali memberi tahu kita lebih banyak tentang si peramal daripada tentang masa depan.”

— Warren Buffett

Uang dapat menyaring omong kosong. Pendukung berpendapat, inilah alasan mengapa pasar prediksi dapat diandalkan. Kita melihat orang-orang di Polymarket dan Kalshi berhasil memprediksi hasil Pemilihan Presiden AS 2024 dengan akurat. Namun, pasar prediksi sendiri bukanlah hal baru, dan kesuksesan mereka dalam memprediksi hasil politik juga bukan yang pertama kali.

Pada Oktober 1988, sekelompok ekonom di University of Iowa mendukung keingintahuan akademis mereka dengan sebuah pasar prediksi kecil yang menggunakan uang sungguhan. Mereka meluncurkan pasar futures pemilihan presiden, di mana peserta dapat membeli kontrak: jika George H.W. Bush menang, kontrak membayar $1; jika Michael Dukakis menang, membayar $0. Pada malam pemilihan, kontrak Bush diperdagangkan pada harga 53 sen, sementara jajak pendapat tradisional menganggap pertarungannya sangat ketat. Pada akhirnya, Bush menang dengan 53.4% suara dan keunggulan solid 8 poin persentase.

Sejak eksperimen akademis itu, pasar futures beruang sungguhan semacam ini telah mengungguli jajak pendapat tradisional dalam setiap pemilihan yang diprediksi lebih dari 100 hari sebelumnya. Dalam pemilihan presiden AS sejak 1988, 74% kasusnya pasar prediksi lebih dekat dengan hasil akhir dibandingkan jajak pendapat.

Kesuksesan ini berasal dari sebuah mekanisme yang memaksa orang untuk mengekspresikan keyakinan nyata yang didukung uang sungguhan, sesuatu yang tidak pernah bisa dilakukan oleh kuesioner. Orang yang benar-benar percaya Bush akan menang membeli dan memegang kontrak. Bagi peserta acak, tidak ada insentif untuk membelanjakan $50 guna mendukung sebuah klaim yang mereka sendiri tidak percayai. Ketika perilaku seperti ini mengumpulkan ribuan trader, informasi berkumpul menjadi sebuah harga yang mencerminkan keyakinan nyata dari kelompok luas, bukan sampel skala kecil yang tidak proporsional.

Eksperimen akademis kecil di Iowa yang dijalankan dengan anggaran terbatas itu, kini telah berevolusi menjadi sebuah infrastruktur yang terinstitusionalisasi.

Minggu lalu, sebuah makalah kerja yang ditulis oleh ekonom afiliasi The Fed mencatat bahwa Kalshi, pasar prediksi terbesar yang diatur di AS, dapat menjadi patokan real-time yang berharga bagi pembuat kebijakan. Pada minggu yang sama, Ketua Bursa Saham New York (NYSE) Lynn Martin menyatakan bahwa Polymarket, pasar prediksi dengan volume perdagangan terbesar di dunia, pada malam pemilihan, menggerakkan futures indeks S&P dengan mematok kemenangan Donald Trump lebih awal dari lembaga berita mana pun. Tak lama kemudian, Kalshi mengumumkan kemitraan dengan sebuah platform perdagangan yang menangani volume kelembagaan harian senilai $2.6 triliun.

Dalam analisis mendalam hari ini, saya akan mengeksplorasi apakah pasar prediksi dapat berfungsi sebagai barometer yang andal untuk perumusan kebijakan, dan risiko apa yang mereka bawa.

Pasar Prediksi sebagai Alat Perumusan Kebijakan

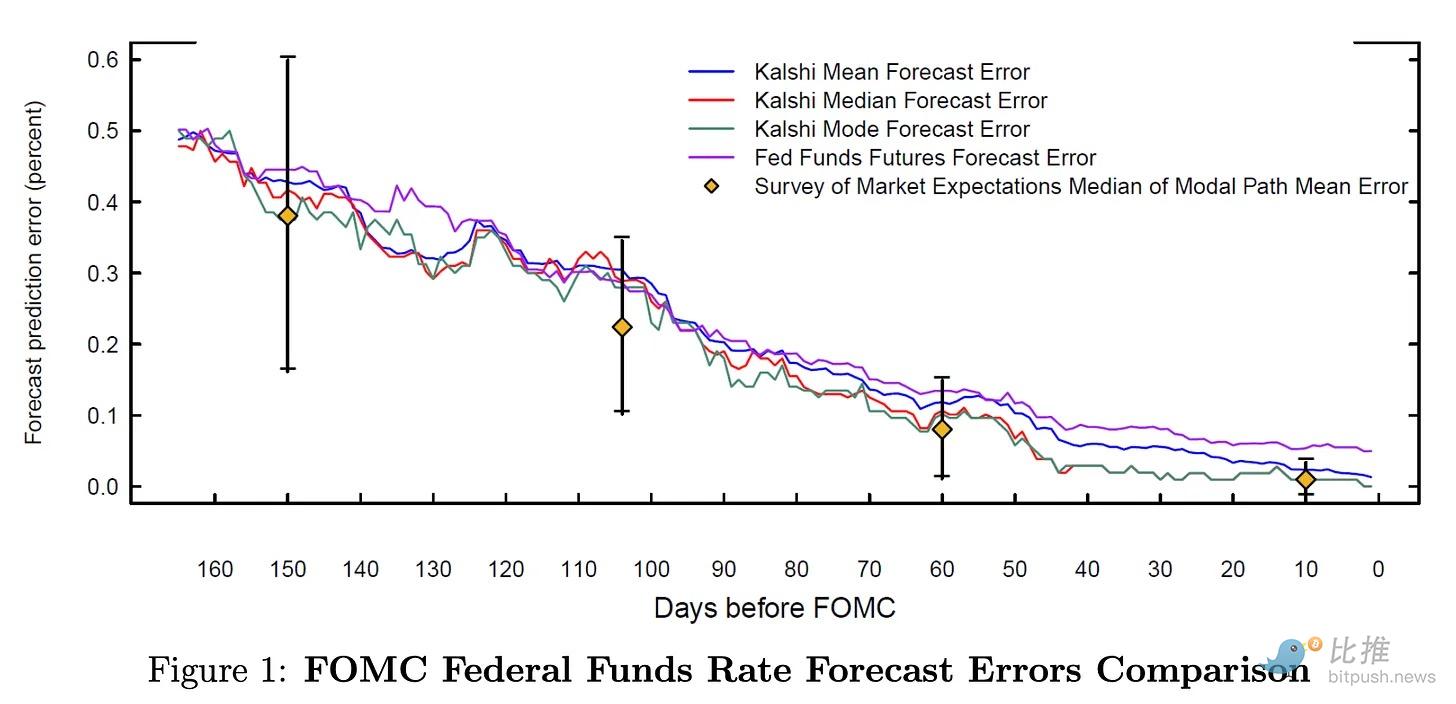

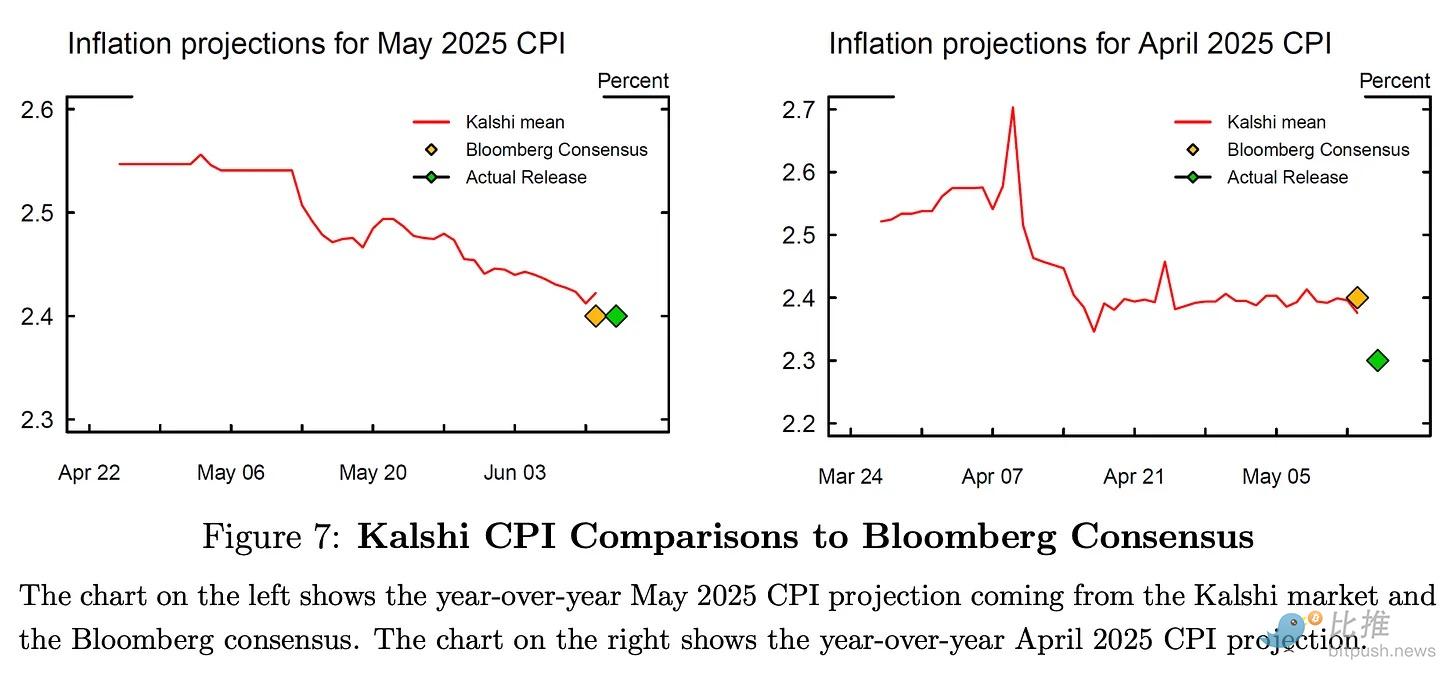

Makalah tersebut menemukan bahwa prediksi Kalshi secara statistik mirip dengan konsensus ekspektasi Bloomberg, dengan kesalahan prediksi pada inti CPI dan tingkat pengangguran yang hampir identik. Bahkan, makalah juga menemukan bahwa prediksi Kalshi untuk inti CPI secara signifikan lebih unggul daripada perkiraan Bloomberg.

@FederalReserve

Meskipun performa statistiknya serupa, keunikan Kalshi terletak pada kemampuannya untuk memberikan pembaruan kurva probabilitas yang lebih sering dan real-time terhadap indikator makroekonomi seperti pertumbuhan PDB, inti CPI, dan tingkat pengangguran. Untuk perkiraan seperti inflasi, konsensus Bloomberg hanya tersedia beberapa bulan sebelum data dirilis. Hal ini membuat frekuensi perkiraan tradisional lebih rendah, dengan celah panjang yang tidak dapat mencerminkan pembaruan ekspektasi real-time.

Kalshi tidak hanya memberikan prediksi hasil, tetapi juga rentang ketidakpastian dan risiko ekor (tail risk) secara real-time. Pada awal April 2025, ketidakpastian mengenai kebijakan perdagangan sementara menaikkan ekspektasi inflasi. Meskipun ketidakpastian ini akhirnya tidak terwujud, Kalshi mematok dinamika perubahan ini secara real-time. Perkiraan bulanan Bloomberg tidak akan pernah dapat menangkap nuansa seperti ini.

@FederalReserve

Saat ini, ketika Gubernur The Fed berbicara dalam pertemuan Federal Open Market Committee (FOMC), odds pasar Kalshi bergerak secara real-time. Mereka mematok setiap kata yang diucapkan gubernur, memberikan perspektif bagi pembuat kebijakan tentang bagaimana trader menafsirkan informasi yang diharapkan.

Misalnya, ketika Christopher J. Waller menyampaikan komentar dovish sebelum pertemuan FOMC Juli 2025, probabilitas untuk tidak memotong suku bunga turun menjadi 75%. Setelah laporan pekerjaan Juni lebih kuat dari perkiraan, probabilitas ini dengan cepat pulih ke atas 90%. Seluruh ekspektasi trader yang didukung uang sungguhan disajikan di hadapan pembuat kebijakan dengan cara yang tidak dapat dilakukan oleh alat lain mana pun saat ini.

Siapa yang Berdagang di Pasar Ini?

Sebelum memutuskan seberapa besar kepercayaan pada pasar prediksi, penting untuk memeriksa siapa yang berdagang dan apa yang diwakili oleh volume.

Dalam periode September 2024 hingga Januari 2026, volume di Polymarket untuk pertemuan FOMC tumbuh 11 kali lipat, dari $59 juta menjadi $660 juta. Secara total, pasar FOMC Polymarket menangani $2.6 miliar, melebihi jumlah semua kategori budaya, ekonomi, geopolitik, dan sains di platform tersebut.

Jadi, siapa yang melakukan perdagangan dengan jumlah begitu besar pada pertemuan FOMC? Meskipun sulit untuk memastikannya di platform prediksi anonim seperti Polymarket, kita dapat berspekulasi: sulit untuk tidak membayangkan analis dari hedge fund makro yang terlibat dalam penyusunan laporan statistik ketenagakerjaan, atau manajer fund pasar uang yang akan untung jika suku bunga tidak diturunkan.

Mengapa mereka? Pasar Iowa berhasil karena jumlah orang yang menaruh uang sesuai kata-kata mereka melebihi peserta yang hanya berjudi tanpa informasi yang dapat diandalkan. Sambil memperhatikan risiko asumsi berlebihan, saya berpendapat bahwa ketika melibatkan kepentingan nyata dan uang dalam skala seperti ini, orang dengan informasi yang dapat diandalkan akan berkumpul ke pasar, yang mengarah pada penemuan harga yang lebih akurat.

Apa yang Perlu Diwaspadai

Semua ini tidak berarti bahwa pasar prediksi dapat menjadi alat pengukur yang sempurna bagi pembuat kebijakan.

Probabilitas dalam pasar prediksi juga mencerminkan preferensi risiko trader. Itu bukan refleksi mentah dari ekspektasi hasil. Misalnya, ketika Kalshi mematok probabilitas data CPI yang tidak menguntungkan sebesar 15%, sementara survei tradisional mematok 10%, kesenjangan ini dapat dijelaskan oleh dua faktor:

-

Pasar prediksi mungkin mematok informasi real-time yang terlewat oleh konsensus Bloomberg.

-

Trader mungkin membayar premi di pasar prediksi untuk lindung nilai (hedge) terhadap hasil yang tidak menguntungkan.

Pembuat kebijakan harus memahami apa yang dicerminkan oleh kesenjangan ini sebelum menganggap informasi ini sebagai sinyal untuk perumusan kebijakan.

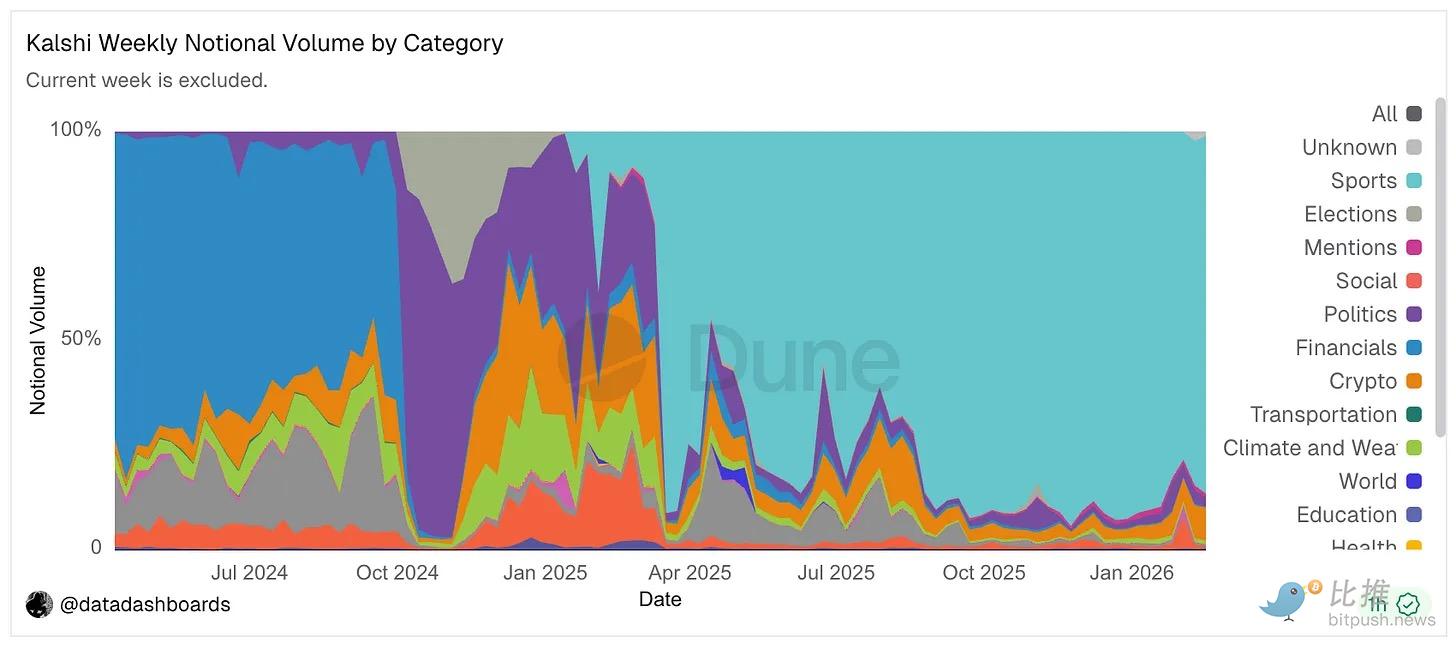

Meskipun sinyal makroekonomi Kalshi bagi pembuat kebijakan tampaknya andal, lebih dari 85% dari total volume nominalnya berasal dari kategori olahraga.

@Dune

Saat ini, setidaknya ada 20 gugatan federal yang mempertanyakan arbitrase regulasi pasar prediksi yang dicapai melalui taruhan olahraga nasional.

Pasar FOMC di Kalshi dapat diandalkan sebagian karena taruhan olahraga menyediakan likuiditas dasar bagi platform melalui trader aktif, spread bid-ask yang sempit, dan infrastruktur market maker, yang menjaga agar semua pasar Kalshi beroperasi. Meskipun pasar makro beroperasi secara independen, mereka mendapat manfaat dari dasar ini. Jika taruhan olahraga menghilang di bawah tekanan regulasi, platform akan kehilangan mesin likuiditas yang menjaga spread tetap sempit dan kelangsungan harga. Pasar makro yang lebih tipis menjadi lebih mudah digerakkan dengan lebih sedikit uang, dan karenanya lebih rentan terhadap manipulasi.

Makalah The Fed merekomendasikan penggunaan Kalshi sebagai alat pemantauan, bukan masukan keputusan. Tetapi mengungkapkan niat ini sendiri adalah masalahnya.

Penulis menyarankan penggunaan Kalshi yang lebih besar untuk menafsirkan data yang masuk dan memeriksa interpretasi real-time terhadap komunikasi The Fed. Namun, karena niat untuk merujuk pasar prediksi diumumkan secara publik, hal ini dapat menciptakan umpan balik (feedback loop).

Misalnya, seorang pembuat kebijakan The Fed mungkin melihat probabilitas pemotongan suku bunga yang dipatok Kalshi sebesar 15%, lebih rendah dari yang mereka harapkan untuk disampaikan melalui keputusan. Sebagai tanggapan, mereka mungkin melunakkan nada dalam pidato berikutnya, yang pada gilirannya dapat menyebabkan fluktuasi di pasar suku bunga tradisional global. Masalah di sini adalah, sementara ukuran pasar FOMC Kalshi adalah $660 juta, ukuran futures dana federal mencapai ratusan miliar dolar. Yang pertama hanya membutuhkan posisi yang relatif kecil untuk mengubah odds. Seorang peserta yang memiliki dana cukup dan memahami bahwa menggerakkan Kalshi dapat memengaruhi pernyataan The Fed berikutnya (meskipun bukan keputusan), dapat memanfaatkan posisi yang relatif kecil untuk menggerakkan pasar yang jauh lebih besar. Komunikasi pembuat kebijakan dapat menjadi target manipulasi.

Situasi ini menyoroti perbedaan antara pasar futures Iowa 1988 dan pasar prediksi 2026. Ekonom Iowa saat itu hanya ingin menentukan apakah pasar dengan kepentingan nyata dapat menghasilkan prediksi yang lebih baik daripada survei. Saat itu, perumusan kebijakan tidak dipantau sedemikian rupa sehingga dapat mencegah manipulator.

Harga saat itu mencerminkan keyakinan nyata karena harga tersebut tidak mempengaruhi dunia. Mereka hanya memungkinkan orang yang memiliki wawasan untuk menguangkannya. Begitu The Fed secara terbuka mengumumkan (jika benar melakukannya) niatnya untuk menggunakan pasar prediksi sebagai masukan kebijakan, sifat ini hilang. Itu juga memperkenalkan elemen "performative" ke dalam perdagangan.

Namun, memasukkan odds pasar prediksi ke dalam kotak peralatan kebijakan bukanlah sebuah kesalahan. Komitmen keuangan masih dapat menyaring omong kosong. Peserta yang berpengetahuan terus mendominasi penemuan harga. Hasilnya adalah sinyal dalam hal kecepatan dan kekayaan distribusi yang tidak akan pernah bisa disaingi oleh survei. Untuk pasar FOMC, situasi ini lebih kuat daripada aplikasi lainnya: kedua belah pihak memiliki peserta, dengan kemampuan lindung nilai yang nyata, dan pasar lebih mencerminkan ekspektasi real-time melalui penetapan harga yang sering terhadap peristiwa real-time.

Pembuat kebijakan harus mewajibkan transparansi data open-source sebagai prasyarat adopsi formal. Jika data tidak dapat diaudit, manipulasi mungkin tidak terdeteksi. Mereka harus memahami bahwa sinyal dan noise berasal dari tempat yang sama. Orang dengan uang sungguhan dan keyakinan nyata dapat memberi tahu Anda apa yang mereka pikirkan secara real-time.

Bagi mereka yang cukup kuat untuk memainkan sistem, jendela peluang seperti ini tidak ada ketika ekonom Iowa melakukan eksperimen akademis selama beberapa dekade. Dan hari ini, jendela itu terbuka lebih lebar dari sebelumnya.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG BitPush:https://t.me/BitPushCommunity

Langganan TG BitPush: https://t.me/bitpush