Penulis: Curry, Deep Tide TechFlow

Orang yang membangun rubah kecil ini, tidak ingin lagi membangun.

Pada 23 April, salah satu pendiri MetaMask, Dan Finlay, mengumumkan secara resmi keluar dari Consensys, mengakhiri karier pengembangannya selama sepuluh tahun. Alasannya adalah kelelahan profesional, ingin lebih banyak menghabiskan waktu dengan keluarga.

MetaMask, mungkin adalah produk aplikasi dengan pengenalan tertinggi di dunia kripto. Logo rubah kecil oranye itu, hampir semua orang yang pernah memasang dompet kripto mengenalnya. Pada 2016, Finlay dan pendiri lainnya, Aaron Davis, membuat plugin browser ini di dalam Consensys, memungkinkan orang biasa berinteraksi dengan Ethereum tanpa harus menjalankan full node.

Sepuluh tahun kemudian, menurut statistik platform pihak ketiga, instalasi global mencapai lebih dari 100 juta, pengguna aktif bulanan sekitar 30 juta, dan fungsi swap telah menghasilkan pendapatan biaya kumulatif lebih dari 325 juta dolar AS.

Setelah melihat informasi publik, ditemukan bahwa Finlay hampir tidak pernah menerima wawancara dalam sepuluh tahun terakhir. Sebelumnya menulis kode di Apple, pada dasarnya dia masih seorang insinyur, bukan orang yang membuat citraan.

Orang seperti ini bilang lelah, biasanya memang benar-benar lelah. Hanya saja waktu kepergiannya, sulit untuk tidak banyak berpikir.

Hanya beberapa bulan sebelumnya, Consensys meminta JPMorgan dan Goldman Sachs sebagai penasihat IPO, menurut laporan Axios, targetnya adalah go public paling cepat tahun ini.

Perusahaan terakhir kali melakukan putaran pendanaan pada 2022, saat itu valuasinya 7 miliar dolar AS, setelah itu setidaknya mengalami dua kali pemutusan hubungan kerja (PHK). Dan token $MASK telah dijanjikan sejak 2021, lima tahun sebenarnya tidak ada gerakan.

Dompet menerbitkan token sepertinya tidak terlalu diperlukan, yang lebih menakutkan adalah rubah kecil sepertinya bagi semua orang, juga tidak terlalu diperlukan lagi.

Adalah rubah kecil default, tetapi bukan pilihan wajib

Dulu banyak dokumen pengembangan dApp, langkah pertama yang ditulis adalah "Harap instal MetaMask terlebih dahulu". Ini adalah dompet default industri ini, seperti browser IE biru di desktop sepuluh tahun lalu setelah Anda menginstal Windows.

Masalahnya, nilai default dan pilihan utama sudah lama bukan hal yang sama.

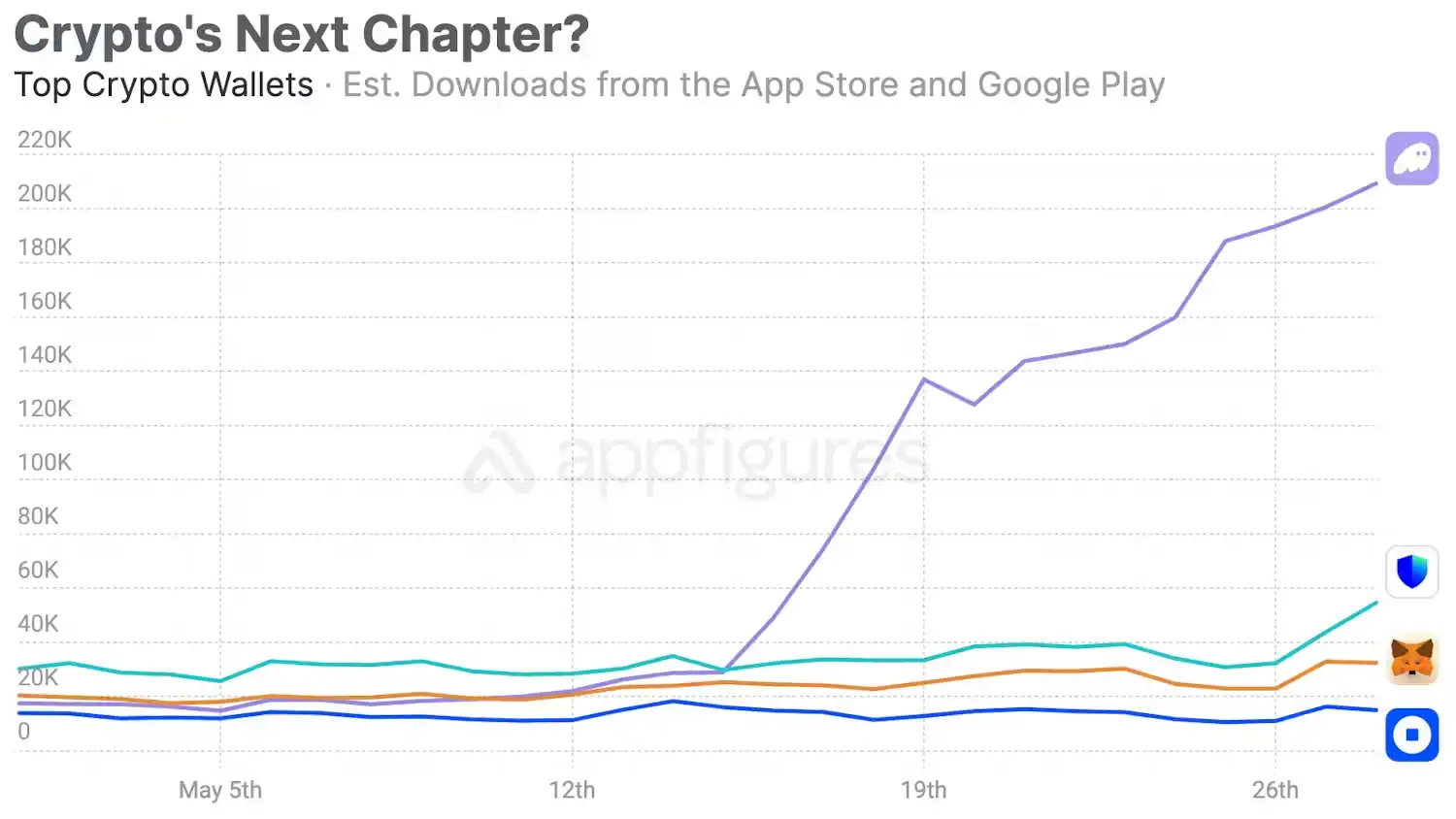

Perusahaan Phantom awalnya hanya membuat dompet Solana, kemudian berkembang ke Ethereum dan Bitcoin. Pada Januari 2025 mendapatkan pendanaan Seri C 150 juta dolar AS, valuasi 3 miliar.

Menurut perkiraan data on-chain yang dikutip whales.market, pendapatan tahunan Phantom sekitar 108 juta dolar AS; Sebagai perbandingan, MetaMask sekitar 46 juta. Selisih lebih dari dua kali lipat, sedangkan Phantom lahir lima tahun lebih lambat dari MetaMask.

Phantom mulai dari Solana pada 2021, menikmati seluruh proses kebangkitan hingga ledakan ekosistem Solana. Menurut statistik Helius, volume perdagangan DEX Solana pada 2024 telah melampaui Ethereum, pendapatan total aplikasi on-chain pada 2025 mencapai 2,39 miliar dolar AS, meningkat 46% tahunan. 725 juta dompet baru menyelesaikan transaksi pertama Solana pada 2025. Saat pengguna-pengguna ini masuk, Phantom sudah menunggu di pintu.

MetaMask? Baru pada Mei 2025 meluncurkan dukungan Solana asli. Sebelumnya, pengguna yang ingin mencoba Solana melalui MetaMask, hanya bisa memasang plugin pihak ketiga bernama Snaps, pengalamannya mendekati menginstal kernel Chrome di browser IE...

Dalam lima tahun ini, Solana dari rantai yang hampir mati karena kolapsnya FTX, sekali waktu menjadi rantai dengan volume perdagangan terbesar. Phantom juga mengikuti kenaikan valuasi, awal 2025 mendapatkan pendanaan Seri C 150 juta dolar AS, valuasi 3 miliar.

Penulis merasa MetaMask lambat bukan karena tidak bisa secara teknis, ada juga masalah identitas. MetaMask adalah anak kandung Ethereum, pendiri perusahaan induk Consensys adalah pendiri Ethereum Joe Lubin.

Mendukung Solana ini, bagi Phantom adalah ekspansi, bagi MetaMask adalah pengkhianatan. Ketika pertumbuhan ekosistem Ethereum memang melambat dan harus cross-chain, jendela kesempatan sudah lama lewat.

Tentu saja, kompatibilitas MetaMask di ekosistem Ethereum masih yang terkuat, hampir semua dApp di rantai EVM mengujinya sebagai opsi default, 30 juta pengguna aktif bulanan bukanlah palsu.

Tapi daya rekat ini tidak berasal dari kekuatan produk, berasal dari biaya migrasi. Dan biaya migrasi hanya bisa mencegah pengguna lama pergi, tidak bisa mencegah pengguna baru tidak datang.

Seseorang yang baru mulai bermain on-chain pada 2025, saat memasang dompet, rekomendasi teman besar kemungkinan sudah bukan MetaMask lagi.

Rubah kecil yang menunggu harga jual

Produk tertinggal, orang pergi, tetapi Consensys melakukan IPO.

Menurut laporan Axios, pada Oktober 2025, Consensys meminta JPMorgan dan Goldman Sachs sebagai penasihat IPO, targetnya go public paling cepat tahun ini. Jika berhasil, ini akan menjadi perusahaan pertama yang terikat dalam dengan infrastruktur inti Ethereum yang terdaftar di pasar saham AS.

Tapi pada tahun yang sama dengan meminta bank investasi, Consensys setidaknya mengalami dua kali PHK.

Pada Oktober 2024 memecat 20% karyawan, sekitar 160 orang, alasan yang diberikan CEO Joe Lubin adalah tekanan makroekonomi dan ketidakpastian regulasi. Pertengahan 2025 melakukan PHK lagi, kali ini alasannya menjadi "mendorong profitabilitas".

Di komunitas pencarian kerja terkenal luar negeri Glassdoor, evaluasi karyawan lebih buruk dari PHK itu sendiri.

Ada yang menulis, perusahaan setidaknya melakukan PHK dua kali setahun, yang di-PHK semua adalah kontributor lini pertama, manajemen tidak pernah di-PHK. Ada juga yang mengatakan, setelah berbagi keinginan promosi dengan atasan, namanya muncul di daftar PHK putaran berikutnya.

Tidak tahu berapa banyak evaluasi ini adalah emosi, berapa banyak fakta. Tapi sebuah perusahaan melakukan PHK besar-besaran sebelum mengejar go public, sementara semangat karyawan jatuh ke titik terendah, ini sendiri adalah sebuah sinyal.

Kemudian cerita token MASK.

2021, Lubin mengirim tweet "Wen $MASK?"; komunitas sempat heboh. 2022 dia lebih lanjut menjelaskan ingin melakukan token dan DAO, mendorong "desentralisasi progresif". Mei 2025, Finlay menerima wawancara The Block, ditanya kapan token datang, jawabannya menjadi mungkin.

Bagi pengguna, token MASK adalah wortel, digantung di depan membuat Anda terus menggunakan, terus berinteraksi, terus memberikan data on-chain ke MetaMask. Bagi Consensys, token adalah kartu yang belum dikeluarkan sebelum IPO.

Diterbitkan terlalu awal mengencerkan narasi valuasi, diterbitkan terlalu lambat komunitas kehilangan kesabaran. Sekarang pendiri pergi, token belum diterbitkan, IPO malah datang.

Daya saing produk MetaMask sedang menurun, tren ini sulit dibalik dalam jangka pendek. Tapi kesadaran merek MetaMask masih ada, rubah kecil oranye itu masih menjadi logo kripto dengan pengenalan tertinggi di dunia.

Nilai merek dan nilai produk memiliki kecepatan penurunan yang berbeda, merek menurun lebih lambat.

Bagi perusahaan kripto, seringkali IPO yang dijual bukan produk, adalah merek plus narasi. "Infrastruktur Ethereum" "Pintu masuk Web3" "Dompet self-custody terbesar di dunia"... Label-label ini beberapa tahun lalu masih berguna di PPT roadshow. Lubin sendiri adalah pendiri Ethereum, identitas ini membawa aura di depan investor tradisional.

Jadi pilihan Consensys adalah, selagi merek masih berharga, selagi jendela regulasi masih terbuka, selangan Wall Street masih antusias terhadap infrastruktur kripto, memasukkan MetaMask ke dalam cangkang perusahaan publik, biarkan pasar sekunder yang menetapkan harga.

Diam bukan emas

Perginya pendiri Finlay ini, reaksi di lingkaran CT sangat datar. Tidak ada artikel perpisahan panjang yang membanjiri layar, tidak ada kesedihan seperti "akhir sebuah era", kebanyakan orang bahkan tidak peduli dengan berita ini.

Keberangkatan pendiri Metamask, panas topiknya bahkan tidak lebih dari keluhan KOL tertentu tentang penyusutan merchandise di konferensi Hong Kong.

Ini sendiri menjelaskan beberapa masalah.

MetaMask adalah kasus langka di industri kripto. Ia memiliki merek terbesar di industri ini, tetapi pendirinya hampir tidak memiliki merek pribadi.

Di industri di mana pendiri adalah sumber pemasaran terbesar, dua pendiri MetaMask memilih untuk menghilang. Produk yang berbicara untuk mereka, sampai produk tidak bisa berbicara lagi.

Penulis merasa cerita MetaMask, pada dasarnya adalah cerita tentang "default".

Di industri teknologi, menjadi opsi default adalah keunggulan kompetitif terkuat, juga obat bius paling berbahaya. Ketika Anda adalah default, pertumbuhan pengguna tidak memerlukan Anda melakukan apapun, ia akan datang sendiri.

Tapi pertumbuhan ini akan menutupi fakta bahwa produk itu sendiri sedang menua. Ketika Anda menemukan pengguna berkurang, pengurangan seringkali sudah berlangsung lama.

IE adalah browser default, kalah dari Chrome. Nokia adalah ponsel default, kalah dari iPhone.

Windows Media Player adalah pemutar default, kalah dari semua orang. Produk-produk ini kalah saat pangsa pasar masih tinggi, kesadaran merek masih kuat, tetapi pengguna baru sudah tidak memilih mereka.

MetaMask sekarang berada di posisi ini. Pengguna yang ada masih ada, merek masih keras, tetapi pertumbuhan sudah pergi ke tempat lain. Rencana IPO Consensys, pada akhirnya adalah untuk menguangkan yang ada.

Pada tahap nilai merek lebih tinggi dari nilai produk, menjual memang pilihan rasional.

Hari Finlay pergi, MetaMask baru saja meluncurkan fungsi izin lanjut bernama ERC-7715. Dia mengatakan berharap nanti mengalami sebagai pengguna biasa.

Pencipta sebuah produk menjadi pengguna biasanya, ini mungkin adalah perpisahan paling sederhana dan paling sepi di industri kripto.

Tapi bagi MetaMask, tahun depan berapa banyak pengguna biasa yang akan mengklik rubah kecil itu setiap hari? Apakah Anda masih menggunakannya?