Penulis: David, Deep Tide TechFlow

Tidak banyak proyek yang layak dibicarakan dalam penurunan ini, Hyperliquid adalah salah satunya.

$HYPE telah naik hampir dua kali lipat dari titik terendah Januari. Bagaimanapun Anda memandang proyek ini, pasar sedang memberikan suara. Tapi Kyle Samani, mantan co-founder Multicoin, memberikan suara menentang.

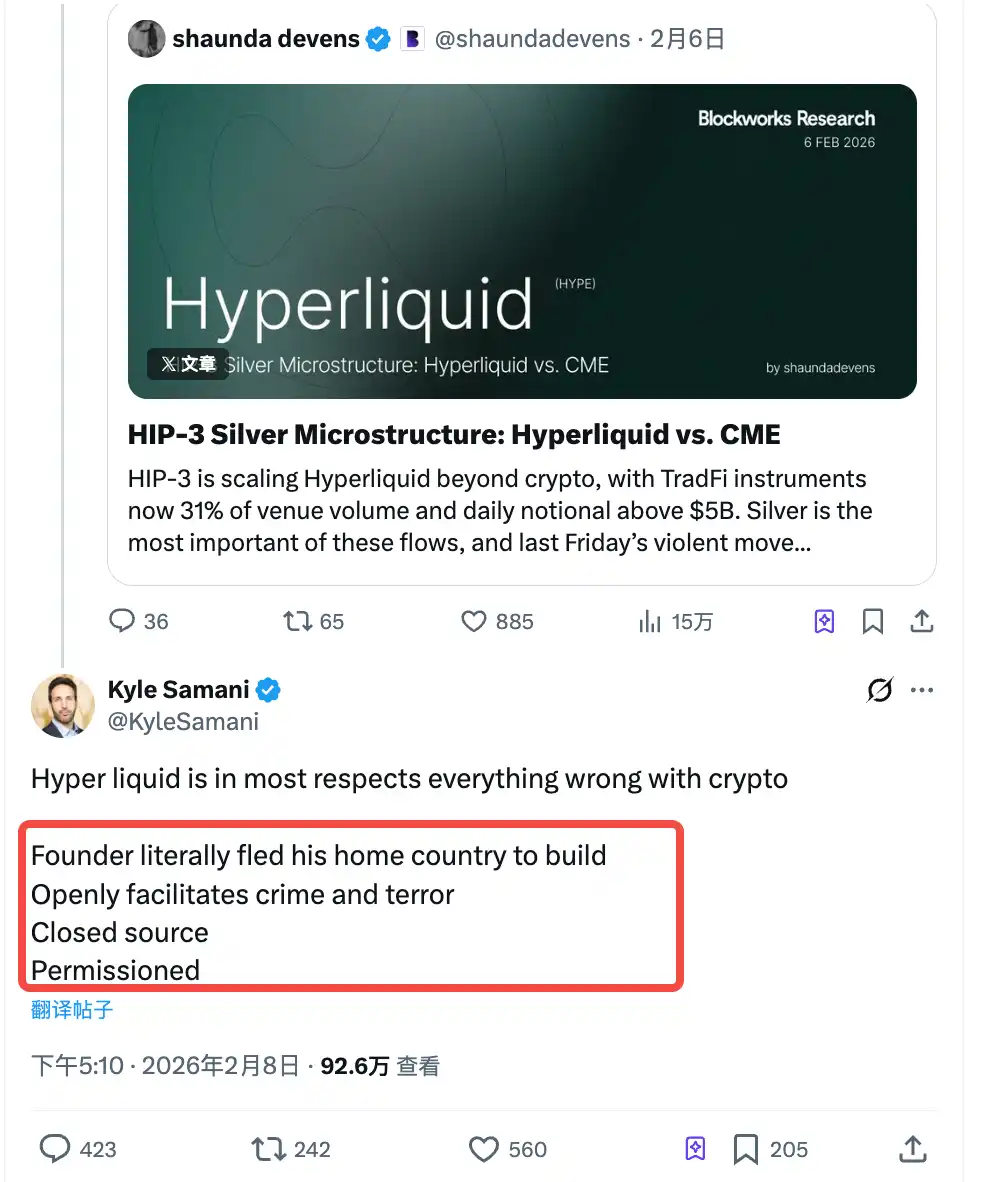

Tanggal 8 Februari, Blockworks Research menerbitkan laporan penelitian, mengatakan bahwa kontrak perak Hyperliquid telah mulai bersaing langsung dengan bursa berjangka tradisional seperti CME dalam hal spread dan eksekusi.

Banyak orang di komunitas yang membagikannya, menganggap ini sebagai sinyal bahwa keuangan on-chain benar-benar mulai merebut pangsa pasar keuangan tradisional.

Tapi Kyle menuangkan air dingin di bawahnya.

Menurutnya, Hyperliquid mewakili hampir semua masalah klasik industri kripto:

- Pendiri melarikan diri dari negara asalnya untuk membangun proyek ini

- Platform secara terbuka memfasilitasi kejahatan dan aktivitas teror

- Kode sumber tertutup

- Produk berjalan dengan izin, tidak sepenuhnya terbuka

Pernyataan ini, jika sebelumnya, sebenarnya adalah hal umum dalam saling menjatuhkan proyek di CT kripto.

Tapi jangan lupa, empat hari lalu, Kyle baru saja mengumumkan pengunduran dirinya dari Multicoin Capital (referensi bacaan: Kyle Meninggalkan Industri Kripto, Aku Sedikit Sedih), dan sebelum pengumuman pengunduran diri, dia juga memposting tweet yang kemudian dihapus:

"Kripto tidak semenarik yang banyak orang (termasuk saya sendiri) bayangkan."

Dan kenalan lama Arthur Hayes jelas tidak setuju dengan penilaian ini, dia juga langsung menyatakan keyakinannya pada HYPE setelah Kyle berbicara:

"Karena kamu pikir HYPE sangat buruk, mari kita bertaruh. Dari 10 Februari hingga 31 Juli, HYPE mengungguli koin apa pun dengan kapitalisasi pasar lebih dari 1 miliar yang kamu pilih. Yang kalah membayar 100 ribu dolar untuk disumbangkan ke badan amal pilihan pihak lawan. Kamu pilih koinnya, aku hanya bertaruh HYPE menang".

Kritik, Meninggalkan Meja

Tapi hingga berita ini ditulis, Kyle belum menerima taruhan Arthur ini, dan kemungkinan besar tidak akan menerimanya.

Seseorang yang baru saja mengatakan "kripto tidak begitu menarik lagi", kecil kemungkinan akan kembali duduk di meja untuk bertaruh koin siapa yang naik lebih banyak.

Tapi beberapa tuduhan Kyle tentang Hyperliquid patut dibahas.

Misalnya "pendiri melarikan diri dari negara asalnya". Pendiri Hyperliquid Jeff Yan dibesarkan di Palo Alto, California, lulusan Harvard, sebelumnya bekerja sebagai kuantitatif di perusahaan perdagangan frekuensi tinggi Hudson River Trading.

Tim berbasis di Singapura, perusahaan terdaftar di Cayman, platform memblokir pengguna AS.

Struktur ini, dari Binance hingga dYdX, semua menggunakannya, Kyle telah bekerja di industri ini hampir sepuluh tahun, tidak mungkin tidak tahu bahwa ini adalah operasi standar kepatuhan lepas pantai.

Menyebutnya "melarikan diri dari negara asal", bagi seorang Amerika yang dibesarkan di Palo Alto, agak berlebihan.

Poin tentang sumber tertutup, perizinan, memfasilitasi kejahatan juga bukan tanpa alasan, tapi sebelumnya, kritik seperti ini mungkin tidak akan diucapkan Kyle secara terbuka. Saat dia di Multicoin, pekerjaannya adalah mencari proyek, berinvestasi, mempromosikan proyek, area abu-abu ini adalah biaya yang dipahami semua orang dalam industri.

Perubahannya adalah, Kyle sudah tidak berada di posisi itu lagi.

Apa yang dilihat seseorang setelah meninggalkan meja permainan berbeda dengan saat duduk di meja.

Pompa Harga, Tidak Perlu Banyak Bicara

Di sisi lain, lihat Arthur Hayes tidak membantah satu pun tuduhan Kyle, tidak membela sumber tertutup Hyperliquid, juga tidak menjelaskan mengapa Jeff Yan pindah ke Singapura.

Tanggapannya hanyalah sebuah taruhan harga.

Ini adalah logika familiar di dunia koin, pompa harga berarti produk bagus. Memilih merespons dengan harga, karena bagi mereka yang masih bekerja penuh waktu di industri ini, harga adalah satu-satunya bahasa yang berarti.

Kamu bilang Hyperliquid memiliki cacat moral, dia bilang HYPE lima bulan kemudian bisa mengungguli altcoin kapitalisasi besar mana pun.

Kedua kalimat ini terlihat seperti membicarakan hal yang sama, tapi sebenarnya tidak berada di bidang yang sama.

Kyle berbicara tentang "seharusnya atau tidak", Hayes berbicara tentang "naik atau tidak".

Percakapan antara dua pihak yang tidak saling memahami seperti ini terjadi setiap siklus di lingkaran kripto. Setiap kali tren mencapai tahap pertengahan-akhir atau bear market, selalu ada sekelompok orang yang mulai berdiri dan mengatakan industri ini bermasalah, dan orang-orang yang tetap di meja selalu merespons dengan kalimat yang sama:

Lihat saja harganya.

Harga koin, adalah senjata paling mudah bagi pemain yang masih berada di dalam, karena selama masih naik, semua kritikan bisa ditunda sementara.

Masalahnya, Kyle mungkin tidak sepenuhnya pemain di dalam lagi. Seorang co-founder fund yang secara terbuka mengungkapkan kekecewaannya pada seluruh industri sebelum secara resmi mengundurkan diri, ini tidak terlalu pantas di lingkaran mana pun.

Postingan dihapus, pemikiran tidak bisa dihapus.

Sekarang kritikannya terhadap Hyperliquid, nada tanpa kompromi yang dibawanya, tidak seperti mengkritik sebuah proyek, lebih seperti memutuskan hubungan dengan beberapa hal dari delapan tahun terakhirnya sendiri.

Hanya saja, secara pribadi dia bisa memutuskan, tapi Multicoin sendiri masih berada di dalam permainan.

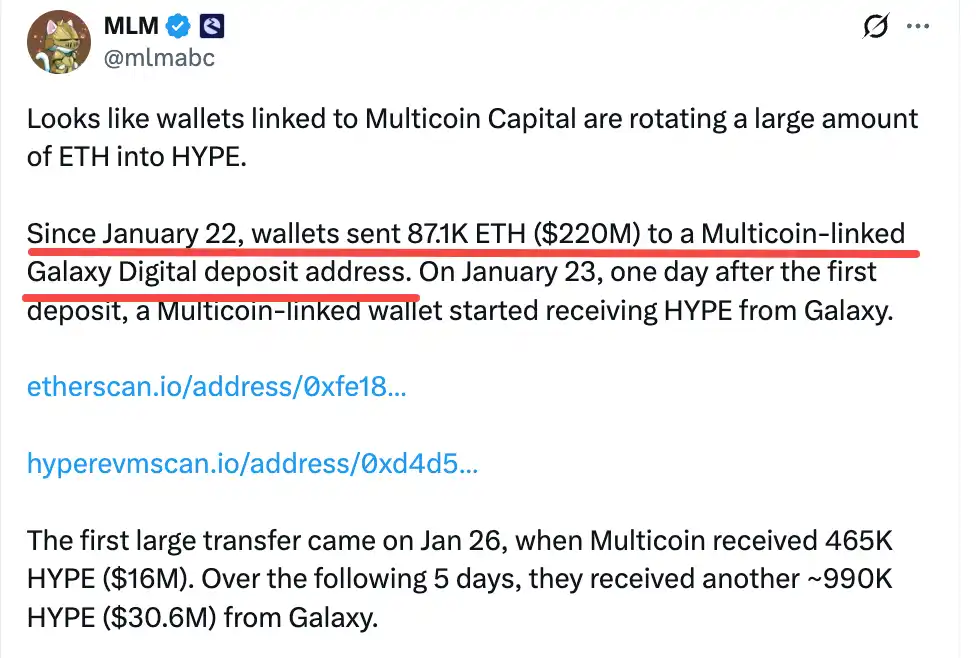

Mulai 22 November tahun lalu, analis on-chain menemukan dompet yang diduga terkait Multicoin menyetor sekitar 87 ribu ETH ke Galaxy Digital, keesokan harinya mulai membeli HYPE dalam 17 transaksi, total sekitar 46 juta dolar.

Artinya, bertepatan dengan kepergian Kyle dari Multicoin, fund mantannya sedang membangun posisi besar di proyek yang baru saja dia kecam habis-habisan.

17 transaksi pembelian bertahap, sangat mungkin berarti seseorang di dalam Multicoin membuat penilaian, mengambil keputusan.

Kyle merasa Hyperliquid mewakili semua masalah industri kripto, tapi setidaknya seseorang di Multicoin merasa itu layak dapat suara dengan uang sungguhan, kepemilikan itu sendiri adalah sebuah sikap.

Kyle pergi, tapi uang mantan majikannya mungkin duduk. Dan duduk di meja yang paling tidak disukai Kyle.

Di luar perdebatan Arthur dan Kyle, reaksi di bagian komentar juga cukup menarik.

Seorang pengguna komunitas Hyperliquid bernama Max, mengungkap postingan lamanya di September 2024. Latar belakang postingan itu adalah, saat itu sudah ada yang mempertanyakan cara operasi Multicoin di komunitas, Max saat itu mengkritik Kyle, intinya:

"Kamu selalu berusaha menggunakan uang LP untuk mengejar keuntungan beta aset yang kamu pegang berat, sekaligus membantu portofolio investasimu sendiri".

Setahun setengah kemudian, Kyle sekarang mengkritik Hyperliquid, Max merasa pola ini sebenarnya tidak berubah:

Kyle masih itu Kyle, saat mengkritik orang lain selalu dengan filter posisinya sendiri. Dulu membela Solana, sekarang mencela Hyperliquid, akarnya ada pada kepentingan ekosistem dan kecemasan kompetitif Multicoin.

Kyle tidak tahan melihatnya, langsung membalas dengan kalimat khas dunia koin "memamerkan kekayaan": Uang yang saya investasikan langsung di crypto, setidaknya 10 kali lipat dari total seumur hidupmu.

Dan satu kalimat Max menusuk tepat sasaran, September lalu, asetmu mungkin 30 kali lipat dari saya...

Dari September 2025 hingga Februari 2026, pasar mengalami beberapa fluktuasi, Multicoin yang diwakili Kyle sebelumnya, aset kriptonya jelas menyusut signifikan; sementara Hyperliquid relatif tetap berdiri tegak.

Posisi tidak pernah lepas dari kepemilikan.

Ketika sebuah proyek mulai mengancam lalu lintas dan valuasi ekosistem yang ada, kritikan sering kali dengan cepat diberi label "terkait kepentingan"; sebaliknya, pembela juga akan membalas dengan "kamu hanya iri".

Gelombang ini, Kyle ingin melancarkan serangan terhadap Hyperliquid dari ketinggian moral dan kemurnian desentralisasi, tapi dengan mudah ditarik kembali ke hukum rimba "siapa yang untung dia yang benar".

Pada akhirnya, diskusi rasional tenggelam dalam euforia suku, yang tersisa hanya tangkapan layar dan lelucon.

Setiap siklus seperti ini. Ada yang duduk, ada yang berdiri. Yang duduk bicara harga, yang berdiri bicara moral.

Tapi apakah kecewa dulu pada industri lalu melihat masalah, atau melihat masalah dulu lalu kecewa pada industri, urutan ini sebenarnya tidak jelas.

Tidak peduli lima bulan kemudian HYPE naik atau turun, Kyle mungkin tidak akan peduli lagi. Dia sudah melihat hal lain.