Ditulis oleh: Mahe, Foresight News

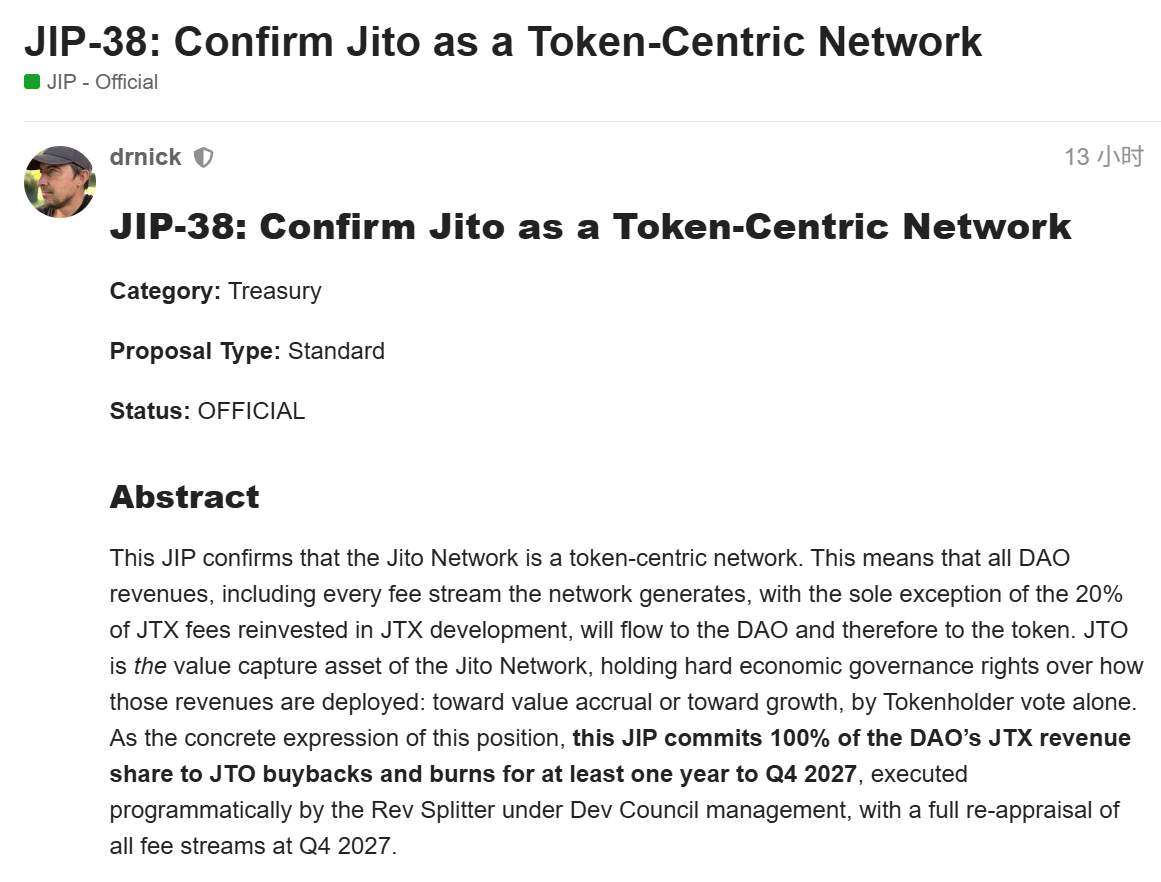

13 Juli 2026, protokol infrastruktur ekosistem Solana, Jito, merilis proposal baru JIP-38. Proposal ini menetapkan klausa ketat penangkapan nilai: bagian pendapatan DAO dari platform perdagangan baru JTX (yaitu 80% dari biaya platform JTX), akan digunakan untuk membeli kembali token JTO secara programatik di pasar terbuka dan dibakar permanen melalui mekanisme otomatis. Masa komitmen minimal berlangsung sejak JTX diluncurkan hingga kuartal keempat 2027.

Harga tertinggi historis JTO adalah $5.3. Pada Februari tahun ini, harganya sempat turun ke $0.21, penurunan lebih dari 96%. Saat ini, JTO telah pulih dari titik terendah ke $0.63, dengan rekor tertinggi pernah menyentuh $0.8853.

Platform Perdagangan Baru JTX

Jito adalah proyek di bidang infrastruktur MEV (Nilai Ekstraksi Maksimum) dan staking cair di Solana. Produk intinya meliputi JitoSOL (token staking cair), Block Engine, dan Block Assembly Marketplace (BAM). Produk-produk ini memungkinkan validator dan staker untuk menangkap MEV lebih efisien, sekaligus menyediakan layanan pembangunan blok yang lebih baik untuk jaringan Solana. Selama beberapa tahun terakhir, Jito telah secara bertahap menyempurnakan distribusi pendapatan dan mekanisme insentif melalui serangkaian proposal tata kelola.

Pada Juli 2026, Jito mengumumkan peluncuran platform perdagangan JTX, memperluas langkah dari infrastruktur ke lapisan aplikasi.

JTX adalah platform perdagangan dengan kustodi mandiri, yang pada tahap awal meluncurkan aset spot dan ekuitas, dengan kontrak berjangka akan menyusul akhir tahun ini. Pengguna awal dapat memperoleh akses prioritas, nama pengguna permanen, dan imbalan referal. Peluncuran JTX dipandang sebagai langkah penting Jito dalam memperluas keunggulan teknologinya (perlindungan MEV, kemampuan sequencing) ke skenario perdagangan, sekaligus membuka sumber pendapatan baru bagi DAO.

Dalam diskusi panjang mengenai "penangkapan nilai" di industri kripto, banyak pendapatan proyek akhirnya mengalir ke tim pengembang atau kepemilikan saham entitas terkait, sementara pemegang token hanya memiliki hak tata kelola tanpa penangkapan ekonomi langsung. Dengan JIP-38 ini, Jito secara tegas memposisikan diri: pendapatan utama jaringan harus mengalir ke DAO, dan penggunaan selanjutnya ditentukan oleh pemegang token JTO melalui hak tata kelola yang mengikat.

Mekanisme Inti JIP-38

Menurut teks lengkap JIP-38 yang dirilis di forum resmi Jito, proposal pertama-tama menegaskan Jito Network sebagai jaringan yang berpusat pada token: selain 20% dari biaya platform JTX yang digunakan untuk pengembangan kembali platform itu sendiri, semua pendapatan jaringan utama lainnya (termasuk biaya terkait JitoSOL, pendapatan BAM, pendapatan Block Engine, serta bagian 80% dari JTX) akan dialirkan ke DAO, dan diatur oleh pemegang token JTO. Arah penerapan—baik untuk akumulasi nilai (buyback, pembakaran, atau distribusi di masa depan) atau investasi pertumbuhan (subsidi, insentif, ekspansi)—harus diputuskan melalui proses JIP dengan pemungutan suara oleh pemegang token.

Untuk aliran pendapatan baru, proposal memberikan komitmen pengikatan terkuat: 100% bagian pendapatan DAO dari JTX akan digunakan untuk pembelian kembali JTO secara programatik di pasar terbuka, semua token yang dibeli akan dibakar permanen, periode eksekusi minimal satu tahun, hingga evaluasi ulang menyeluruh pada Q4 2027. Pembelian kembali dan pembakaran harus dapat diverifikasi di rantai.

Pada level eksekusi, akan diperkenalkan mekanisme Rev Splitter, yang bertanggung jawab mengumpulkan biaya platform JTX dan secara programatik melakukan pembelian kembali. Mekanisme ini dikelola secara aktif oleh Dev Council dalam kerangka otorisasi yang dapat dibatalkan, sambil merencanakan otomatisasi dan desentralisasi bertahap. Dev Council harus memberikan laporan per epoch secara teratur kepada DAO, termasuk pengumpulan biaya, jumlah JTO yang dibeli dan dibakar, serta referensi rantai.

Aliran pendapatan non-JTX akan terus dijalankan sesuai pengaturan yang ada: program subsidi BAM berjalan sesuai JIP-37 sebelumnya hingga batas keras Q3 2026, kemudian kembali ke tata kelola rutin DAO. Pada Q4 2027, lembaga analisis terkait akan mengajukan laporan analisis aliran biaya lengkap (mencakup kinerja buyback, hasil pertumbuhan, dll.), dan pemegang token kemudian akan memutuskan melalui JIP skema perutean pendapatan untuk tahap berikutnya—dapat berupa buyback dan pembakaran menyeluruh, buyback JTX dikombinasikan dengan investasi pertumbuhan lainnya, distribusi setelah buyback untuk aktivasi, atau konfigurasi lainnya. Hak keputusan akhir tetap berada di tangan pemegang JTO.

Proposal menekankan, langkah ini tidak memerlukan penggunaan dana perbendaharaan yang ada, sepenuhnya bergantung pada pendapatan baru. Implementasi dilakukan secara terbagi oleh Dev Council, CSD, dan Jito Foundation, dokumentasi tata kelola juga akan diperbarui secara bersamaan untuk mencerminkan kebijakan "berpusat pada token".

Masa Transisi

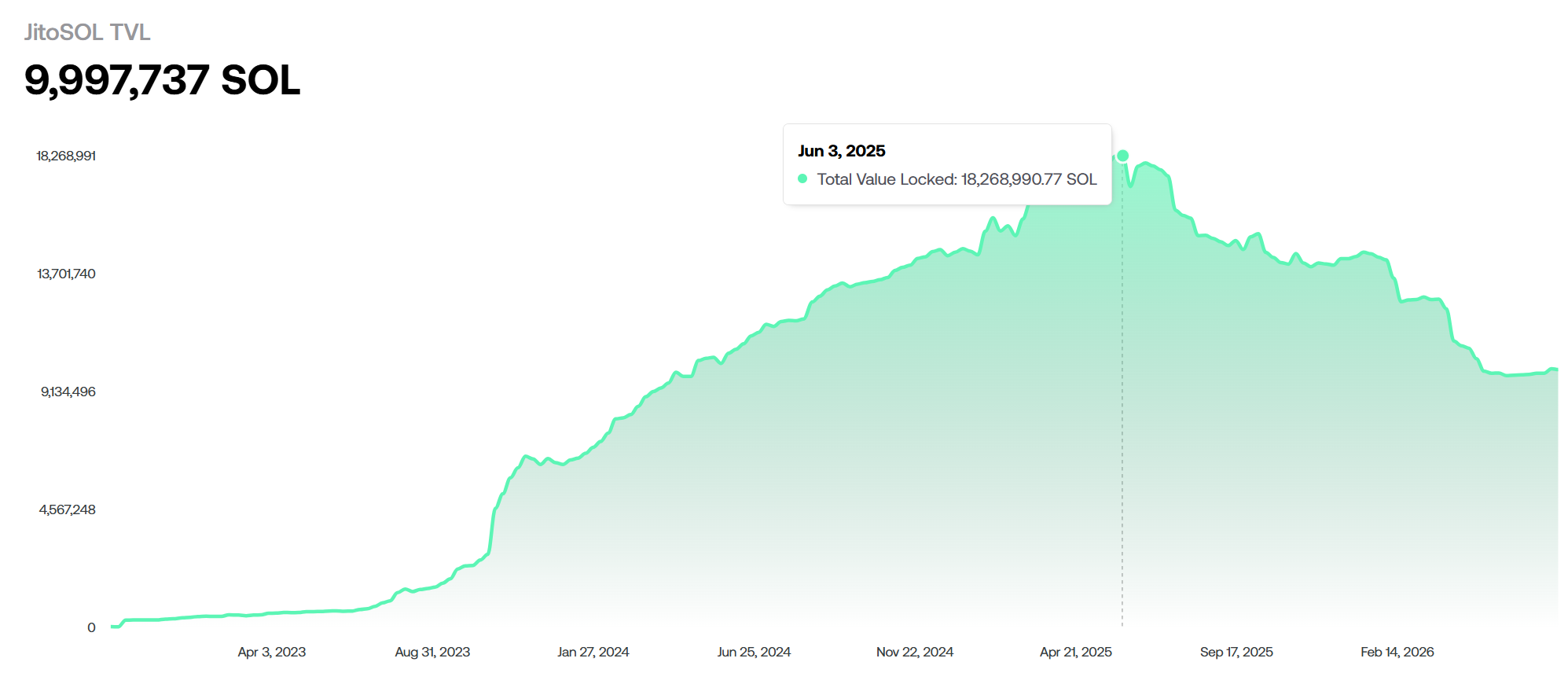

Situs web JitoSOL terbaru menunjukkan, SOL yang di-staking oleh protokolnya turun dari 18 juta koin pada Juni 2025 menjadi di bawah 10 juta koin.

Pasar LST (staking cair) Solana telah berubah. Matriks multi-token Sanctum, pembagian nol protokol oleh Jupiter (JupSOL), serta mekanisme pendapatan Restaking (staking ulang) yang terus bermunculan di dalam ekosistem, dengan ganas merebut pangsa pasar Jito. Biaya manajemen staking yang dulu mudah didapat Jito sedang mengering. JTX mungkin adalah perjuangan mati-matian defensif saat sapi perah utama ambruk.

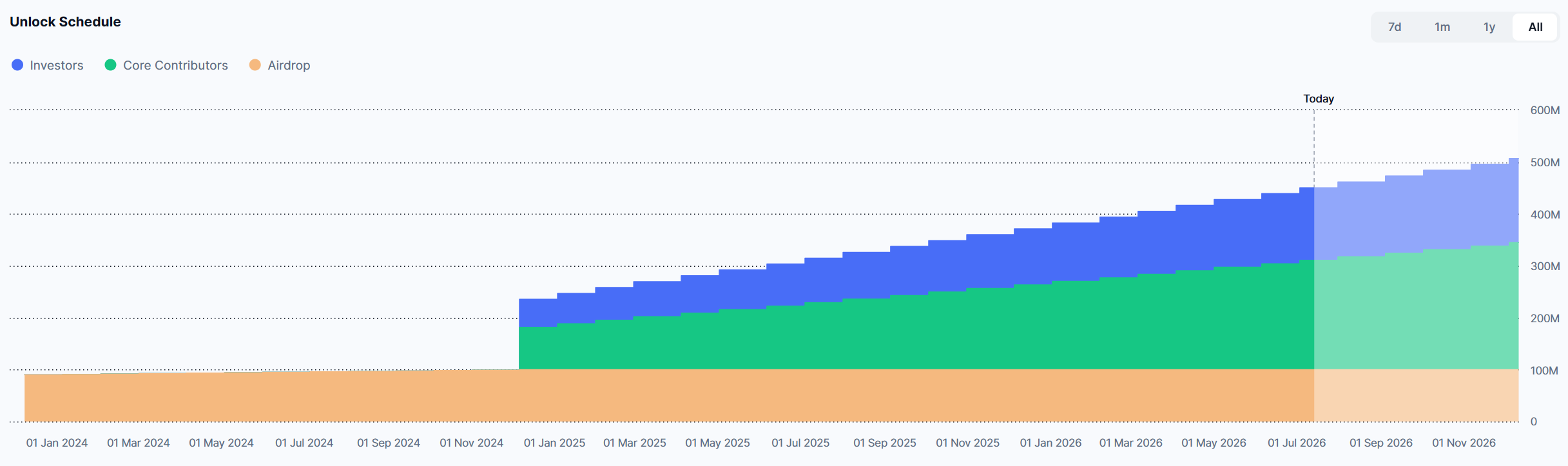

Selain itu, tekanan jual dari pelepasan tokennya juga berdampak negatif yang tidak kecil pada harga token.

Saat ini, setiap bulan dilepaskan 1.15% dari pasokan maksimum (11.31 juta koin), senilai lebih dari $7.3 juta. Ketika pasar berada dalam fase bearish yang parah, tekanan jual yang terus-menerus menjadi salah satu alasan penting yang menyeret harga token jatuh.

Bagi pemegang JTO, buyback secara langsung memperkuat atribut penangkapan nilai token. Pembelian kembali programatik dan pembakaran permanen akan mengurangi pasokan yang beredar, sementara metode eksekusi di pasar terbuka memiliki transparansi dan keterverifikasi. Jika volume perdagangan dan pendapatan biaya platform JTX mencapai harapan, skala pembelian kembali diharapkan dapat membentuk dukungan berkelanjutan.

Tentu saja, proposal ini juga memiliki risiko ketergantungan: skala komitmen terkait dengan pendapatan aktual JTX, sementara JTX masih berada dalam tahap awal dan harus menghadapi persaingan sengit dengan DEX dan platform perdagangan lain di Solana.