Piala Dunia 2026 Amerika Serikat-Kanada-Meksiko akan dibuka pada 11 Juni. Dalam waktu yang lama, di pasar beredar anggapan tentang "kutukan Piala Dunia", yaitu bahwa selama turnamen Piala Dunia berlangsung, pasar saham utama global cenderung menunjukkan kinerja yang lemah dengan volume perdagangan yang menyusut secara signifikan.

Baik Anda sudah menyiapkan bir dan kacang untuk menyaksikan pertandingan dengan nyaman, atau berencana untuk tetap berjual-beli di pasar sambil menonton, kita bisa melihat apakah "kutukan Piala Dunia" benar-benar ada? Di balik data, apa saja penyebab munculnya fenomena ini?

Melihat "Kutukan Piala Dunia" dari Data

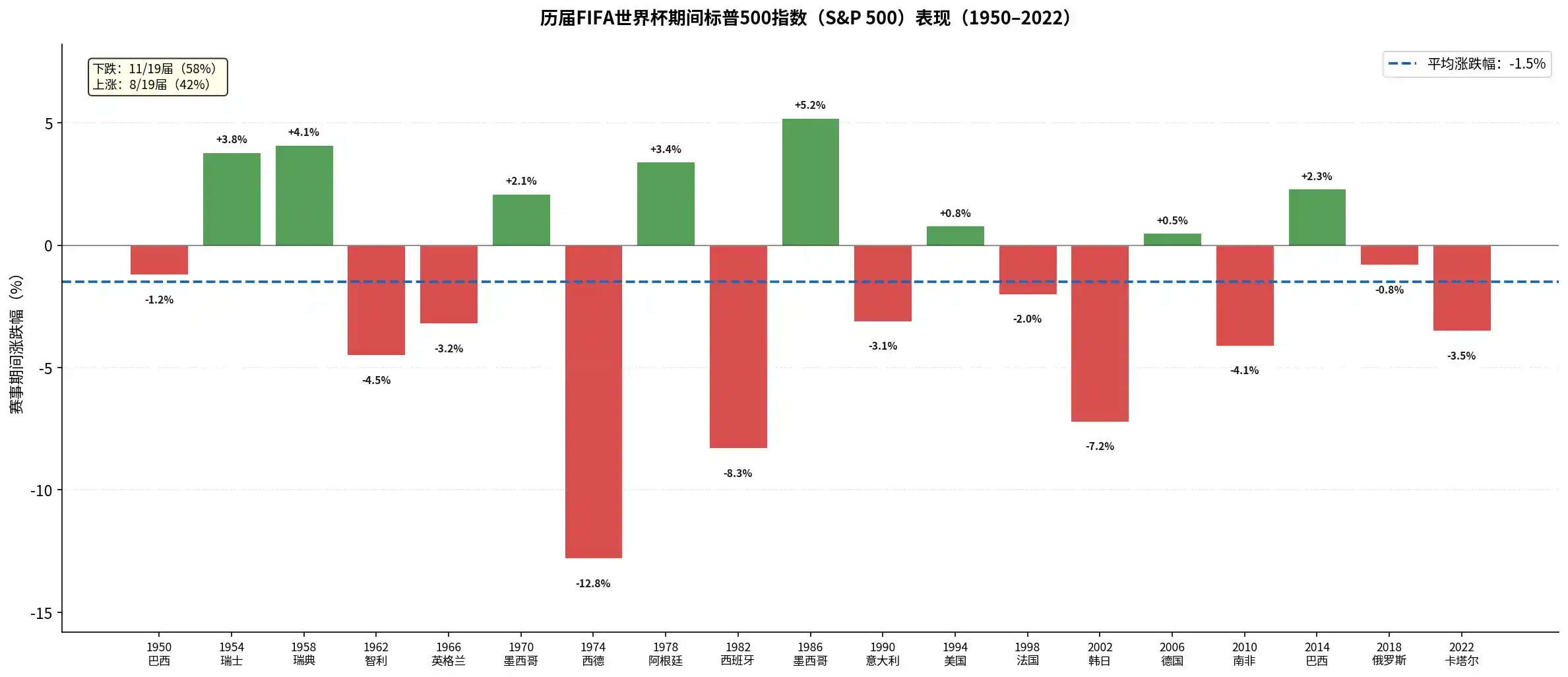

Dari data historis, kinerja pasar saham utama global selama Piala Dunia umumnya kurang baik. Mengambil contoh indeks S&P 500 Amerika Serikat, dalam 19 penyelenggaraan Piala Dunia dari tahun 1950 hingga 2022, tingkat pengembalian rata-rata yang diharapkan untuk indeks S&P 500 selama turnamen adalah sekitar -1,5% hingga -2,11%.

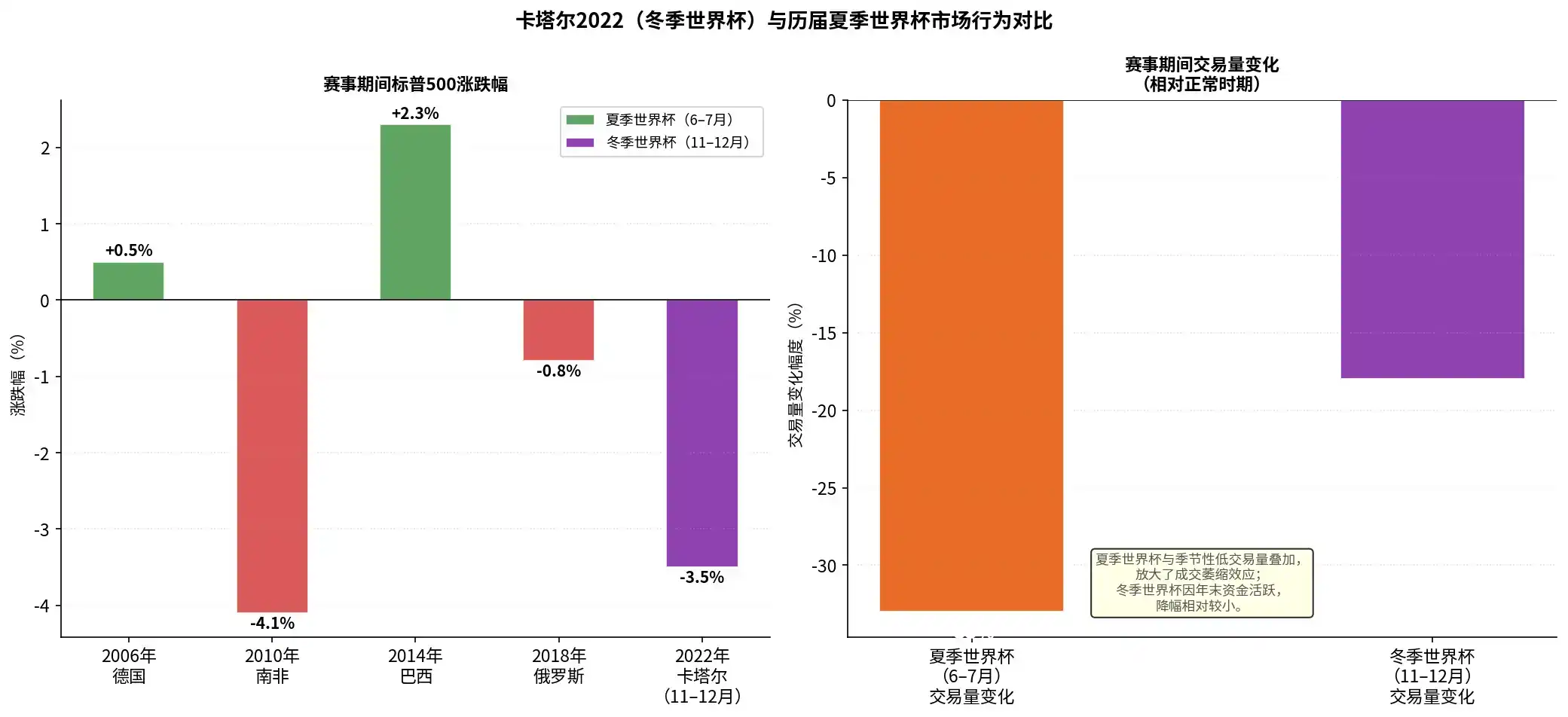

Seperti yang ditunjukkan gambar di atas, dalam 19 Piala Dunia sebelumnya, indeks S&P 500 mencatatkan pengembalian negatif sebanyak 11 kali (persentase 58%). Terutama dalam beberapa tahun terakhir, pasar saham AS turun selama Piala Dunia Afrika Selatan 2010 (-4,1%), Piala Dunia Rusia 2018 (-0,8%), dan Piala Dunia Qatar 2022 (-3,5%).

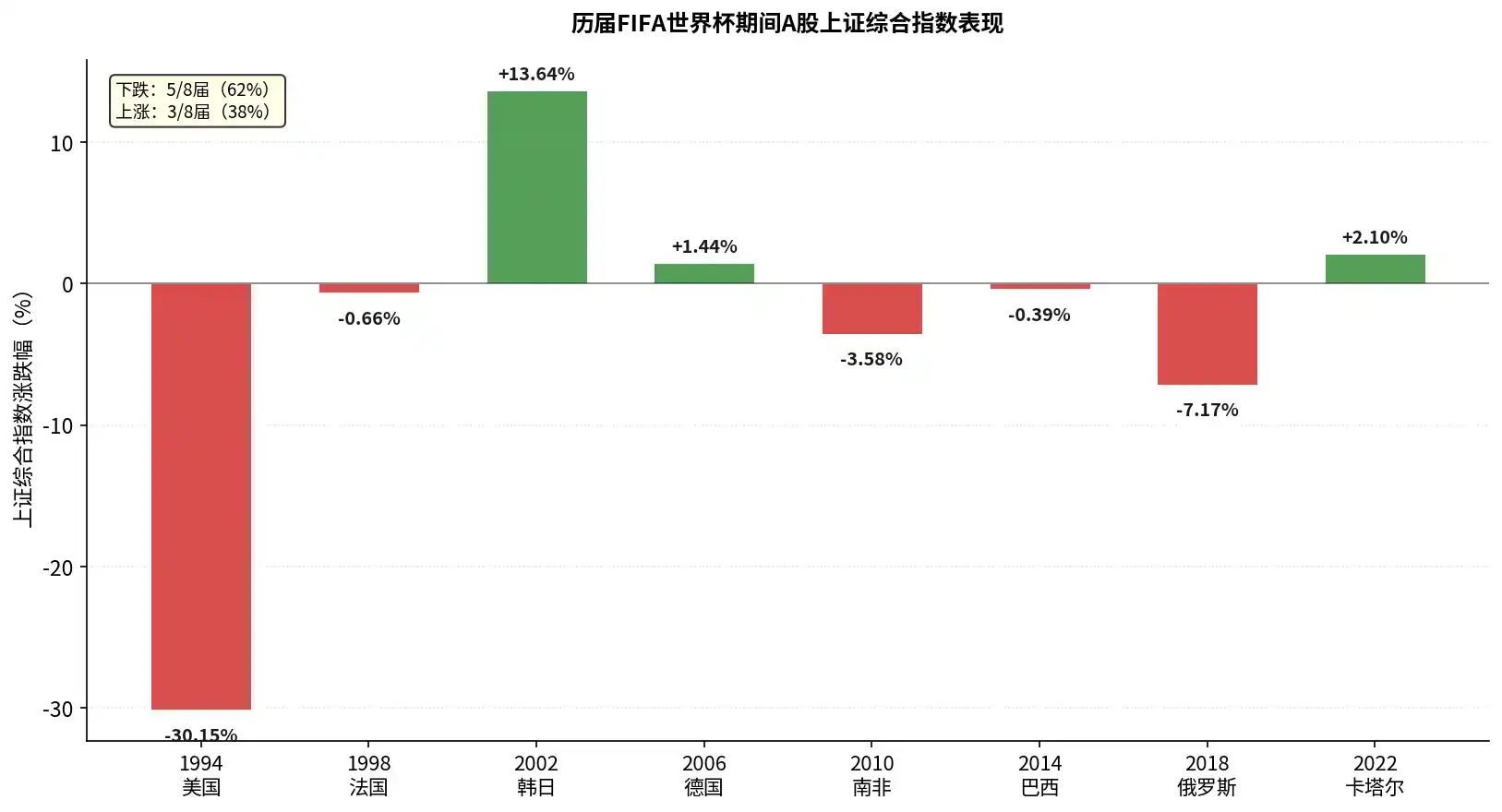

Pasar saham A (Tiongkok) juga tidak luput dari dampaknya. Menurut statistik, dalam 7 penyelenggaraan Piala Dunia sejak 1994, indeks Shanghai Composite mengalami penurunan sebanyak 5 kali, dengan probabilitas penurunan mencapai 71%. Di antaranya, indeks Shanghai Composite turun hingga 30,15% selama Piala Dunia AS 1994, dan turun 7,17% selama Piala Dunia Rusia 2018. Hanya pada tahun 2002 (terdorong stimulus kebijakan yang menguntungkan) dan 2006 (berada dalam pasar bull super) indeks tersebut mencatatkan kenaikan.

Mari kita lihat juga pasar kripto:

- Selama Piala Dunia Afrika Selatan 2010: naik sekitar 15%

- Selama Piala Dunia Brasil 2014: turun sekitar 7,1%

- Selama Piala Dunia Rusia 2018: turun sekitar 16,5%

- Selama Piala Dunia Qatar 2022: naik sekitar 4,3%

Data sudah ada, mari kita analisis penyebabnya.

Penyebab "Kutukan Piala Dunia"

Apakah Piala Dunia benar-benar memberikan pengaruh besar pada pergerakan pasar? Ada pengaruh, tetapi tidak besar.

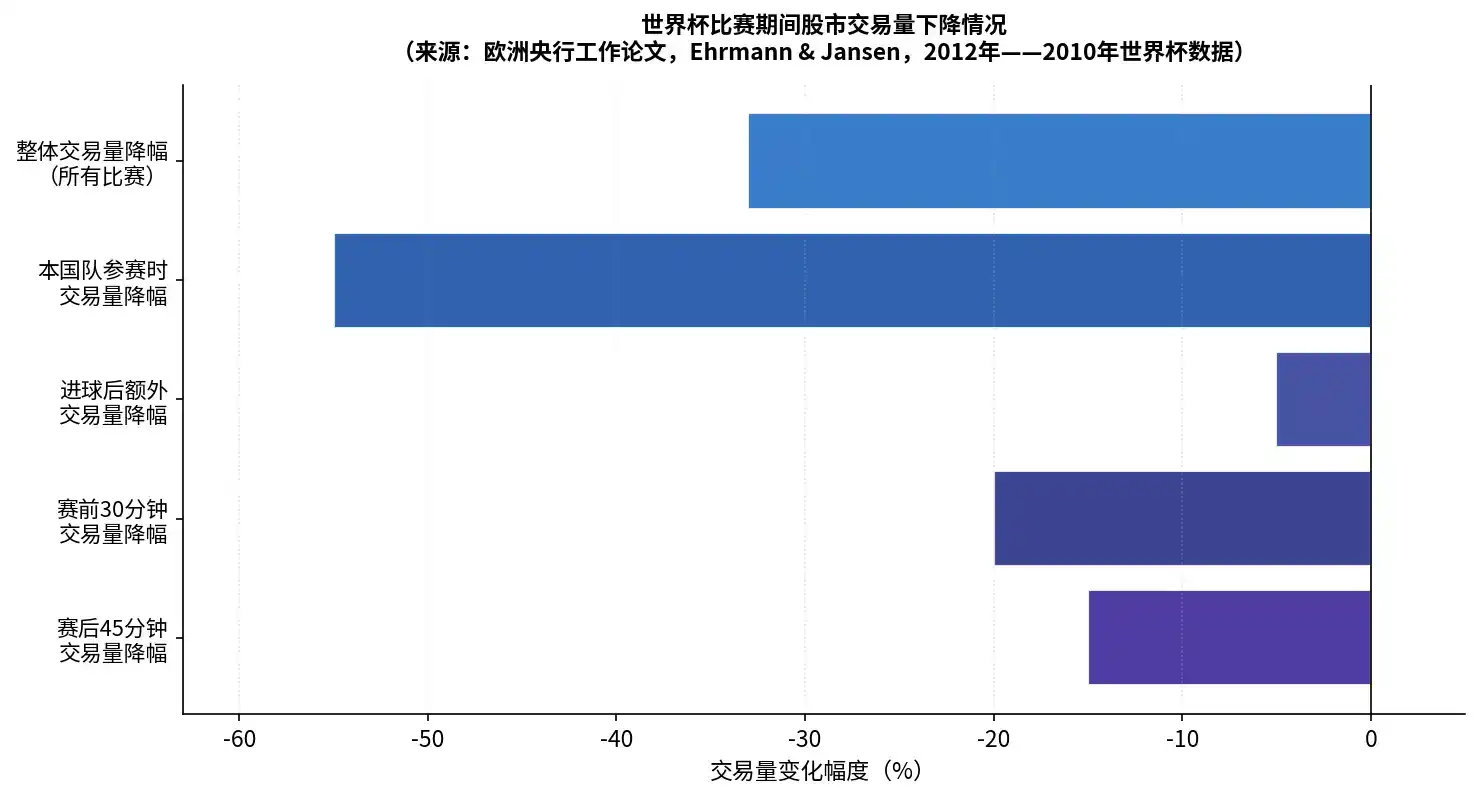

Pertama, lihat bagian yang berpengaruh. Makalah Bank Sentral Eropa (ECB) menganalisis data perdagangan per menit dari 15 bursa efek internasional selama Piala Dunia 2010. Studi ini menemukan bahwa selama pertandingan Piala Dunia, aktivitas perdagangan saham memang menurun:

- Volume perdagangan keseluruhan turun sekitar 33% dibandingkan level normal

- Ketika tim nasional negara tersebut bertanding, volume perdagangan anjlok 55%, jumlah transaksi turun 45%

- Peristiwa kunci dalam pertandingan (seperti gol) menyebabkan volume perdagangan turun lebih lanjut 5%

Hasil pertandingan juga mempengaruhi emosi penggemar di berbagai negara. Penelitian menemukan bahwa ketika tim nasional suatu negara kalah dalam pertandingan Piala Dunia, pasar saham negara tersebut pada hari perdagangan berikutnya sering kali menunjukkan pengembalian abnormal negatif yang signifikan (hingga 49 basis poin). Emosi negatif yang disebabkan oleh kekalahan ini memang merembes ke dalam keputusan investasi, menyebabkan pelepasan saham di pasar.

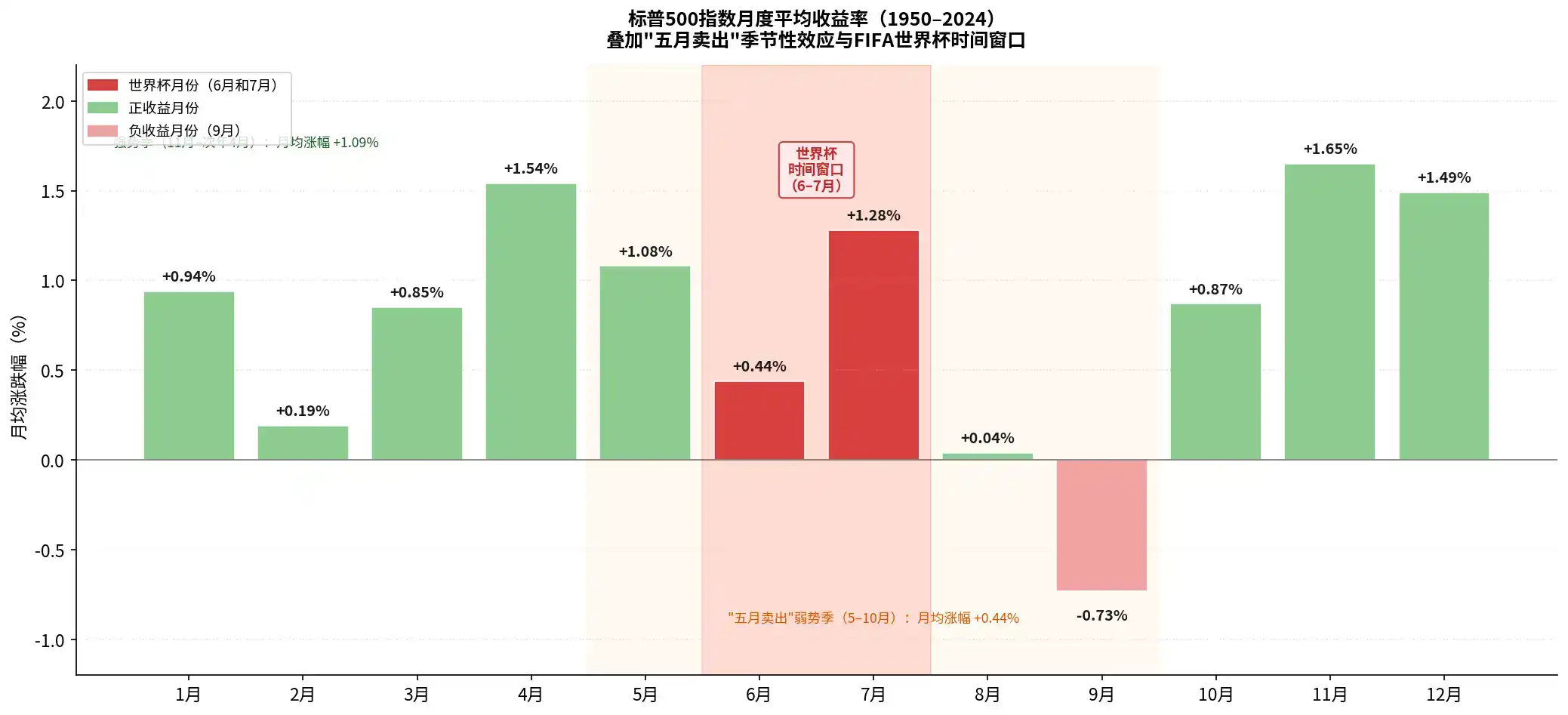

Tapi mengapa dikatakan pengaruhnya tidak besar? Ada pepatah kuno di Wall Street, "Sell in May and go away (Jual di bulan Mei dan tinggalkan pasar)". Pasar saham sendiri memiliki pola musiman, periode Mei hingga Oktober biasanya adalah fase terlemah dalam setahun (terutama Juni-Agustus). Piala Dunia musim panas tradisional (Juni-Juli) kebetulan jatuh dalam jendela musim sepi ini.

Seperti yang ditunjukkan gambar di atas, dalam rata-rata pengembalian bulanan sepanjang tahun, Juni (+0,44%), Agustus, dan September sering kali merupakan bulan dengan kinerja yang paling datar atau bahkan mencatatkan pengembalian negatif dalam setahun. Artinya, Piala Dunia musim panas tradisional (biasanya diselenggarakan pertengahan Juni hingga pertengahan Juli) kebetulan jatuh pada periode jendela tahunan pasar saham yang paling minim daya ungkit kenaikannya.

Piala Dunia Qatar 2022 adalah Piala Dunia pertama dalam sejarah yang diselenggarakan di musim dingin Belahan Bumi Utara (November-Desember). Pengaturan waktu khusus ini menyediakan "eksperimen variabel kontrol" untuk memverifikasi teori di atas.

Meskipun indeks S&P 500 tetap turun 3,5% selama Piala Dunia Qatar (terutama dipimpin oleh lingkungan makro peningkatan suku bunga agresif Fed saat itu), dilihat dari tingkat aktivitas perdagangan, penurunan volume perdagangan selama Piala Dunia musim dingin (sekitar -18%) jelas lebih kecil dibandingkan Piala Dunia musim panas tradisional (-33%). Ini menunjukkan bahwa ketika Piala Dunia terlepas dari musim sepi musim panas, efek pengurasan likuiditas pasarnya akan melemah. Hal ini juga membuktikan bahwa sebagian besar "kutukan Piala Dunia" seharusnya dikaitkan dengan lembah musiman Juni-Juli itu sendiri.

Dibandingkan dengan pasar saham, pasar kripto lebih membuktikan bahwa pengaruh Piala Dunia terhadap pasar sebenarnya tidak besar. Sejak kelahiran Bitcoin hingga saat ini, selama 4 kali penyelenggaraan Piala Dunia, pergerakan harganya sebenarnya dapat ditemukan penyebab katalis yang lebih langsung:

- Piala Dunia Afrika Selatan 2010: Pada 22 Mei 2010, terjadi cerita yang kita kenal — programmer Laszlo Hanyecz membeli dua pizza dengan 10.000 Bitcoin, menyelesaikan transaksi barang fisik pertama dalam sejarah Bitcoin, yang memberikannya konsensus nilai nyata awal. Tiga hari setelah penutupan Piala Dunia (17 Juli 2010), bursa terkenal Mt.Gox resmi diluncurkan, menandai Bitcoin memasuki era perdagangan terorganisir.

- Selama Piala Dunia Brasil 2014: Bitcoin saat itu berada dalam fase bearish setelah pecahnya pasar bull 2013 (puncak menembus $1100). Februari 2014, bursa Bitcoin terbesar dunia saat itu, Mt.Gox, mengumumkan kebangkrutan setelah kehilangan ratusan ribu Bitcoin karena serangan peretas, memberikan pukulan menghancurkan bagi seluruh industri. Selama Piala Dunia, sentimen pasar masih rapuh. Selain itu, pada 27 Juni, Departemen Kehakiman AS melelang hampir 30.000 Bitcoin yang disita dari "Silk Road", semakin memperparah tekanan jual dan ketidakpastian pasar.

- Selama Piala Dunia Rusia 2018: Periode penyesuaian bearish setelah berakhirnya pasar bull 2017. Saat itu, gelembung ICO pecah, regulasi global diperketat secara menyeluruh. Selama Piala Dunia berlangsung, pasar kripto terus dihantui kabar negatif. 22 Juni, bursa utama Korea Bithumb diserang peretas dengan kerugian $30 juta. Awal Juli, SEC AS kembali menunda/menolak beberapa aplikasi ETF Bitcoin.

- Selama Piala Dunia Qatar 2022: Awal November 2022 (satu minggu sebelum pembukaan Piala Dunia), FTX runtuh. Bersamaan dengan itu, Fed mengumumkan kenaikan suku bunga 50 basis poin pada 13 Desember, likuiditas makro terus diperketat, memperburuk situasi.

Perlu juga dipertimbangkan bahwa Bitcoin sebagai aset yang diperdagangkan secara global 7x24 jam, relatif kurang terpengaruh oleh musim liburan tradisional, dan memiliki "siklus pengurangan separuh" (halving) yang sangat kuat setiap 4 tahun. Di hadapan likuiditas makro dan siklusnya sendiri, efek Piala Dunia bisa dibilang hampir tidak ada artinya.

Peluang Investasi Selama Piala Dunia

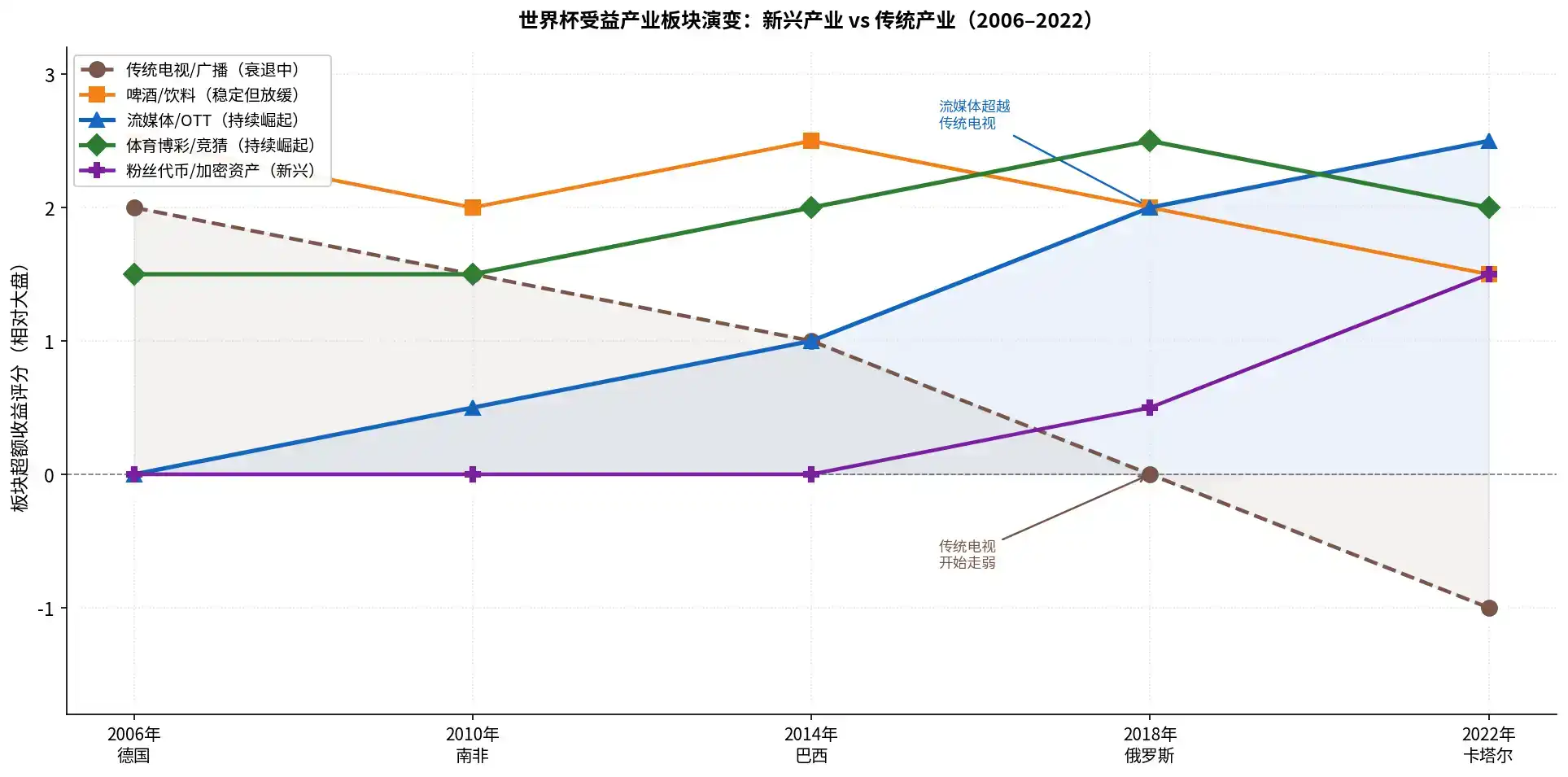

Seiring kemajuan teknologi dan perubahan kebiasaan konsumsi, dalam dua puluh tahun terakhir (2006-2026), peta industri yang diuntungkan oleh Piala Dunia telah berubah.

Dulu kita menonton Piala Dunia dengan TV. Selama Piala Dunia 2006 dan 2010, produsen TV warna tradisional dan set-top box sering kali mendapatkan keuntungan berlebih yang signifikan.

Namun pada saat Piala Dunia Rusia 2018, meskipun pendapatan dari hak siar TV tradisional masih mendominasi, keuntungan berlebih perusahaan TV telah turun menjadi 0. Pada tahun 2022, penjualan pasar TV domestik justru menurun selama Piala Dunia, industri mengalami penurunan volume dan harga, harga saham perusahaan terkait juga kalah dari pasar.

Streaming telah secara resmi menggantikan TV tradisional, menjadi saluran inti untuk menonton Piala Dunia. Piala Dunia Qatar 2022 mencatatkan rating tertinggi sepanjang masa di sisi streaming. Jika optimis dengan rating Piala Dunia, mungkin lebih baik fokus pada perusahaan streaming yang memiliki hak siar eksklusif dan dapat mengubahnya menjadi pendapatan.

Bir dan peralatan olahraga (seperti Nike, Adidas) adalah barang konsumsi klasik Piala Dunia, pergerakan sektor ini selalu stabil dalam berbagai penyelenggaraan Piala Dunia, tetapi dalam beberapa tahun terakhir juga menghadapi tantangan melambatnya pertumbuhan.

Data dari bank investasi Jefferies menunjukkan, selama Piala Dunia 2006 dan 2010, penjualan bir global meningkat 3,6%. Namun, data dari IWSR menunjukkan, dari 2014 hingga 2024, konsumsi bir global sebenarnya turun 3%, generasi muda lebih cenderung memilih minuman beralkohol rendah atau non-alkohol.

Artinya, saham bir seperti Budweiser atau Qingdao bukan tidak ada peluang, tetapi saham minuman baru, bar dengan bentuk baru yang lebih disukai anak muda mungkin juga bagus.

Dan dibandingkan membeli seragam atau sepatu bola, anak muda mungkin lebih suka kartu bintang (trading card), yang justru dapat menonjolkan keunggulan on-chain. Mengambil contoh platform kartu terfragmentasi Grail di rantai Base, harga token kartu Cristiano Ronaldo telah naik hampir seratus kali lipat sejak 5 Mei, harga token kartu Kylian Mbappé bahkan naik hampir 300 kali lipat sejak 5 Mei.

Taruhan olahraga juga merupakan sektor klasik yang diuntungkan oleh Piala Dunia, tetapi pertumbuhan pasar prediksi juga sangat pesat, hanya saja saat ini belum ada instrumen investasi yang baik untuk pasar prediksi.

Kesimpulan

Untuk pengalaman menonton Piala Dunia yang baik, menarik diri dari pasar untuk bersantai sebenarnya juga merupakan pilihan yang bagus.

Ekonom Israel Guy Kaplanski dan Haim Levy menerbitkan sebuah penelitian pada tahun 2010 di Journal of Financial and Quantitative Analysis yang telah dikutip lebih dari 261 kali, dalam penelitian tersebut tertulis:

"Rata-rata tingkat pengembalian pasar saham AS selama Piala Dunia adalah -2,58%, sedangkan rata-rata tingkat pengembalian untuk semua hari perdagangan pada periode yang sama adalah +1,21%. Strategi investasi yang paling natural adalah melakukan short saham sebelum Piala Dunia dimulai, yang akan semakin memperkuat efek penurunan harga saham."

Meskipun tidak pernah ada peristiwa terkenal langsung karena Piala Dunia yang melakukan likuidasi portofolio, periode jendela Piala Dunia memang merupakan periode dengan likuiditas pasar yang kurang baik. Terlepas dari apakah alasan spesifik pergerakan pasar terkait langsung dengan Piala Dunia atau tidak, menikmati Piala Dunia itu sendiri, mungkin adalah sikap bertahan terbaik menghadapi periode dengan likuiditas pasar yang lemah.