TL;DR

· ZeroHedge menganggap, setelah opsi SPCX dibuka, mungkin memicu gamma squeeze yang ekstrem bisa mendorong harga saham hingga $400.

· Saat ini hanya bisa dikonfirmasi bahwa saluran volatilitas telah terbuka, $400 bukanlah konsensus pasar.

· Aset terkait: SPCX, NVDA, MSFT, AAPL, SQQQ, SOXS.

ZeroHedge memposting di media sosial bahwa setelah opsi SPCX dibuka, mungkin memicu gamma squeeze dan mendorong harga saham SpaceX ke $400. Ini adalah media keuangan dan akun trading yang sangat berpengaruh dan agresif di pasar saham AS, yang sejak lama ahli membahas likuiditas makro, struktur posisi, dan skenario trading ekstrem secara bersamaan. Kali ini, mereka langsung menghubungkan peluncuran opsi SPCX, gamma squeeze, dan harga saham $400.

SPCX naik lebih dari 25% di hari pertama penawarannya, valuasi melebihi $2 triliun. Harga semalam dan setelah jam pasar sempat mendekati $230, tetapi ini bukan harga penutupan resmi, dan tidak secara langsung mewakili kesediaan modal jangka panjang menerima harga valuasi ini. Bagi pembaca biasa, yang lebih penting bukan berapa banyak saham yang diterbitkan dalam IPO, melainkan ketersediaan saham yang dapat diperdagangkan terbatas di awal penawaran, pembelian retail sangat terkonsentrasi, dan opsi segera akan dibuka.

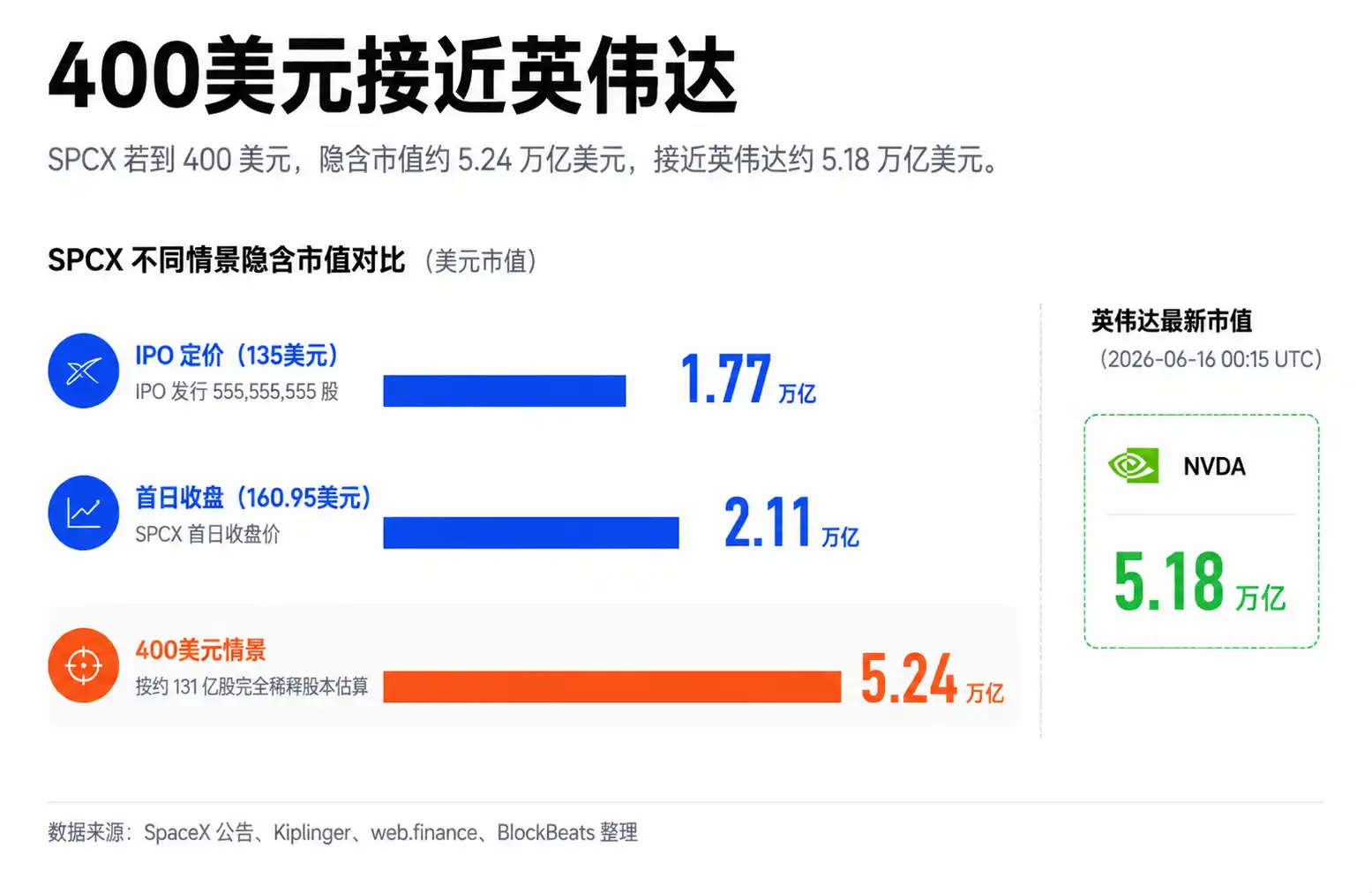

Di sinilah letak diskusi serius mengenai angka $400: angka ini sendiri sangat ekstrem, tetapi di baliknya mengarah pada struktur pasar yang perlu diwaspadai. ZeroHedge berpendapat, kombinasi float rendah SPCX, pembelian retail, dan peluncuran opsi, mungkin memicu gamma squeeze yang efektif. Dengan perkiraan dasar saham terdilusi penuh sekitar 13,1 miliar lembar, $400 setara dengan kapitalisasi pasar sekitar $5,2 triliun, SpaceX akan sangat dekat atau bahkan secara singkat melampaui Nvidia.

Mengapa SPCX Bisa Berfluktuasi Seperti Saham Kecil?

Keunikan SPCX bukan pada ukuran perusahaan yang kecil, melainkan pada sedikitnya saham yang dapat diperdagangkan di tahap awal.

Float rendah merujuk pada proporsi saham yang dapat diperdagangkan secara bebas di pasar terbatas. Meskipun kapitalisasi pasar total perusahaan besar, jika hanya sebagian kecil saham yang masuk ke pasar sekunder di awal penawaran, harga jangka pendek akan lebih sensitif terhadap pembelian. Kolamnya besar, tetapi air yang benar-benar dapat diambil untuk diperdagangkan tidak banyak.

Ini juga perbedaan SPCX dengan Apple, Microsoft, Nvidia. Saham blue-chip matang memiliki saham beredar yang besar, kepemilikan institusional, dana indeks, market maker, dan dana arbitrase. Untuk menggerakkan kapitalisasi pasar saham seperti ini ribuan miliar dolar dalam sehari, dibutuhkan modal yang sangat besar dan konsensus yang lebih luas.

SPCX berada di tahap awal penawaran. Pengumuman resmi SpaceX mengonfirmasi jumlah penawaran IPO dan pengaturan over-allotment, tetapi dibandingkan dengan valuasi perusahaan secara keseluruhan, proporsi float publik awal masih relatif rendah. Float rendah yang ditambah narasi Musk, akan membuat harga saham dalam waktu singkat lebih mirip saham baru yang dihantam modal terkonsentrasi, bukan saham blue-chip super besar yang matang.

Ini juga menjelaskan mengapa harga after-hours diawasi ketat oleh pasar. Likuiditas perdagangan after-hours lebih rendah, order book lebih tipis, begitu modal mengejar saham yang sama, elastisitas harga akan diperbesar. Harga after-hours sempat mendekati $230, dapat menunjukkan ketatnya pasokan saham saat itu, tetapi tidak secara langsung menunjukkan modal jangka panjang telah menerima valuasi ini.

Penjabaran $400 ZeroHedge, dasar lapisan pertama ada di sini: jika sebuah perusahaan bernilai triliunan dolar, kondisi trading jangka pendeknya seperti saham kecil dengan float rendah, maka ia mungkin mengalami lonjakan harga yang jarang terlihat pada saham blue-chip normal.

Pembukaan Opsi Memberikan Leverage pada Volatilitas

Opsi penting karena akan mengubah taruhan arah retail menjadi kebutuhan lindung nilai (hedging) pasif market maker.

Menurut laporan Reuters, opsi SPCX paling cepat akan mulai diperdagangkan pada hari Selasa, Cboe memperkirakan akan membukanya pada hari Selasa. Laporan mengutip ekspektasi pelaku pasar bahwa perdagangan awal mungkin sangat ramai, volatilitas besar, dan premium juga akan mahal.

Bagi investor biasa, ini menunjukkan bahwa SPCX tidak lagi hanya memiliki satu cara bermain yaitu membeli saham biasa. Setelah opsi diluncurkan, pasar akan muncul banyak opsi call yang lebih murah, leverage lebih tinggi, dan risiko juga lebih tinggi.

Yang paling mudah menyulut emosi adalah opsi call out-of-the-money, yaitu kontrak call dengan strike price di atas harga saat ini. Harganya relatif murah, lebih mirip lotre. Jika harga saham melesat cukup cepat, imbalannya mungkin tinggi. Jika tidak naik, opsi juga bisa dengan cepat menjadi nol. Retail pada saham populer biasanya lebih suka kontrak jenis ini, karena dapat menggunakan modal kecil untuk bertaruh pada kenaikan yang lebih besar.

Mekanisme inti gamma squeeze terjadi di sini.

Ketika banyak investor membeli opsi call, pihak yang menjual opsi biasanya adalah market maker. Untuk mengendalikan risiko, market maker sering kali perlu membeli sebagian saham biasa untuk hedging. Semakin harga saham naik, opsi semakin mendekati zona profit, market maker mungkin perlu membeli lebih banyak saham biasa. Dengan demikian terbentuk umpan balik positif: retail membeli opsi call, market maker membeli saham, harga saham naik kemudian market maker terus menambah posisi hedging, kenaikan menarik lebih banyak pembelian.

Ditempatkan pada SPCX, mekanisme ini sangat imajinatif. Ia sekaligus memiliki float rendah, narasi populer, perhatian retail, jendela pembukaan opsi, serta volatilitas harga ekstrem yang telah muncul di awal penawaran. ZeroHedge berpendapat, begitu permintaan opsi call out-of-the-money cukup terkonsentrasi, pembelian hedging market maker mungkin dalam waktu singkat mendorong harga saham ke $400.

Batas juga perlu ditarik. $400 adalah skenario kenaikan ekstrem yang diberikan ZeroHedge, bukan penilaian dasar yang dapat disimpulkan secara independen dari bukti saat ini. Opsi yang segera dibuka hanya menunjukkan saluran leverage baru muncul. Untuk membuktikan gamma squeeze sedang terbentuk, masih perlu melihat transaksi nyata di hari pertama opsi dan beberapa hari berikutnya, open interest opsi call out-of-the-money, distribusi strike price, implied volatility, serta eksposur gamma bersih market maker.

Sekarang yang bisa dikatakan adalah, mesin memiliki kondisi untuk dihidupkan. Yang tidak bisa dikatakan adalah, mesin pasti telah dihidupkan.

Data Vanda Mendukung Perdagangan Padat, Tapi Tidak Sama dengan Demam Luas

Jika hanya melihat pergerakan SPCX, mudah mengira retail sepenuhnya kembali ke aset berisiko. Tetapi data aliran dana Vanda memberikan penjelasan lain yang lebih sempit.

Menurut data Vanda Track yang dikutip ZeroHedge, SPCX menempati puncak pembelian bersih retail untuk hari kedua berturut-turut, dengan pembelian bersih harian sekitar $93,8 juta, mencakup sekitar 73% dari total pembelian bersih retail per saham di pasar saham AS hari itu. Data ini kali ini tidak dapat dikonfirmasi silang di saluran publik independen, lebih cocok digunakan sebagai referensi untuk mengamati kepadatan retail, bukan fakta pasar yang dikonfirmasi banyak pihak.

Meski begitu, data ini masih mendukung sebagian penilaian ZeroHedge: SPCX memang menunjukkan konsentrasi dana yang langka. Untuk saham dengan float rendah, pembelian terkonsentrasi itu sendiri sudah cukup mempengaruhi harga secara signifikan. Jika perdagangan opsi kemudian memperbesar taruhan arah seperti ini, volatilitas mungkin terus meluas.

Tetapi data ini juga memberikan batasan. Pada periode yang sama, meskipun ada arus balik moderat di beberapa saham semikonduktor, tidak menunjukkan keadaan penyebaran preferensi risiko tanpa pandang bulu di seluruh pasar. SQQQ, SOXS, dan ETF short atau leveraged terbalik lainnya masih dibeli, menunjukkan bahwa retail tidak sepenuhnya masuk ke aset berisiko, melainkan memusatkan perhatian pada narasi tunggal SPCX ini.

Perbedaan ini penting.

Jika itu adalah ekspansi preferensi risiko luas, kenaikan SPCX dapat dipahami sebagai bagian dari sentimen pasar secara keseluruhan. Jika itu adalah kepadatan pada satu aset tunggal, semakin cepat kenaikan, struktur kepemilikan semakin rapuh. Semakin terkonsentrasi dana, semakin kuat momentum naik jangka pendek, tetapi begitu ekspektasi gagal, premium opsi turun, likuiditas after-hours memburuk, volatilitas balik juga akan lebih keras.

Ini juga bagian yang paling mudah salah dibaca dalam perbandingan kapitalisasi pasar SPCX dengan Nvidia. Valuasi Nvidia berasal dari pendapatan chip AI, permintaan pusat data, margin keuntungan, dan verifikasi berkelanjutan ekspektasi pertumbuhan jangka panjang. Trading jangka pendek SPCX saat ini, lebih banyak berasal dari struktur likuiditas awal penawaran, narasi Musk, dan ekspektasi leverage opsi. Keduanya mungkin mendapatkan valuasi tinggi, tetapi cara dukungannya berbeda.

$400 Perlu Menunggu Verifikasi Rantai Opsi

Variabel terpenting berikutnya untuk SPCX, bukan apakah ada lebih banyak orang meneriakkan $400 di media sosial, melainkan bagaimana bentuk nyata pasar opsi.

Jika skenario ekstrem ZeroHedge ingin terus berlaku, perlu terlebih dahulu melihat opsi call out-of-the-money muncul dengan volume transaksi dan open interest yang cukup terkonsentrasi. Hanya peluncuran opsi dan transaksi aktif tidak cukup. Kuncinya adalah apakah pembelian terkonsentrasi pada kontrak call di atas harga saat ini, dan apakah kontrak ini memaksa market maker terus membeli saham biasa untuk hedging.

Implied volatility juga perlu dilihat bersama. Saat opsi baru diluncurkan, premium mungkin mahal. Bagi pembeli, meskipun saham biasa terus naik, jika implied volatility turun cepat, keuntungan opsi mungkin juga termakan. Bagi struktur pasar, premium mahal akan menghambat pembelian lanjutan, dan juga mungkin membuat pembeli awal memilih untuk mengambil keuntungan.

Penyerapan transaksi saham biasa juga sama pentingnya. Float rendah dapat memperbesar kenaikan, juga memperbesar penurunan. Harga tinggi after-hours membuktikan likuiditas ketat, tetapi tidak dapat membuktikan modal jangka panjang bersedia terus menerima pasokan. Jika pembelian opsi tidak sekuat yang dibayangkan, atau profit taking terkonsentrasi direalisasikan di awal peluncuran, SPCX juga mungkin menunjukkan umpan balik terbalik.

Baru kemudian jangkar fundamental. Cerita jangka panjang SpaceX tidak lemah, Starlink, bisnis peluncuran, infrastruktur luar angkasa, dan potensi sinergi komunikasi, semuanya adalah alasan pasar bersedia memberikan valuasi tinggi. Tetapi mendorong dari sekitar $3 triliun ke lebih dari $5 triliun, dalam jangka pendek lebih mirip ekstrapolasi struktur trading, bukan revaluasi yang telah diselesaikan dan diverifikasi oleh data keuangan.

Beberapa hari ke depan, yang benar-benar perlu diperhatikan investor adalah distribusi strike price di rantai opsi, open interest opsi call out-of-the-money, perubahan implied volatility, serta apakah saham biasa masih memiliki penyerapan transaksi nyata di level tinggi. Hanya jika data-data ini mengarah ke arah yang sama, skenario $400 ZeroHedge akan berubah dari ekstrapolasi ekstrem menjadi risiko yang harus diberi harga oleh pasar.