Penulis:Xinyang & Ethan,IOSG

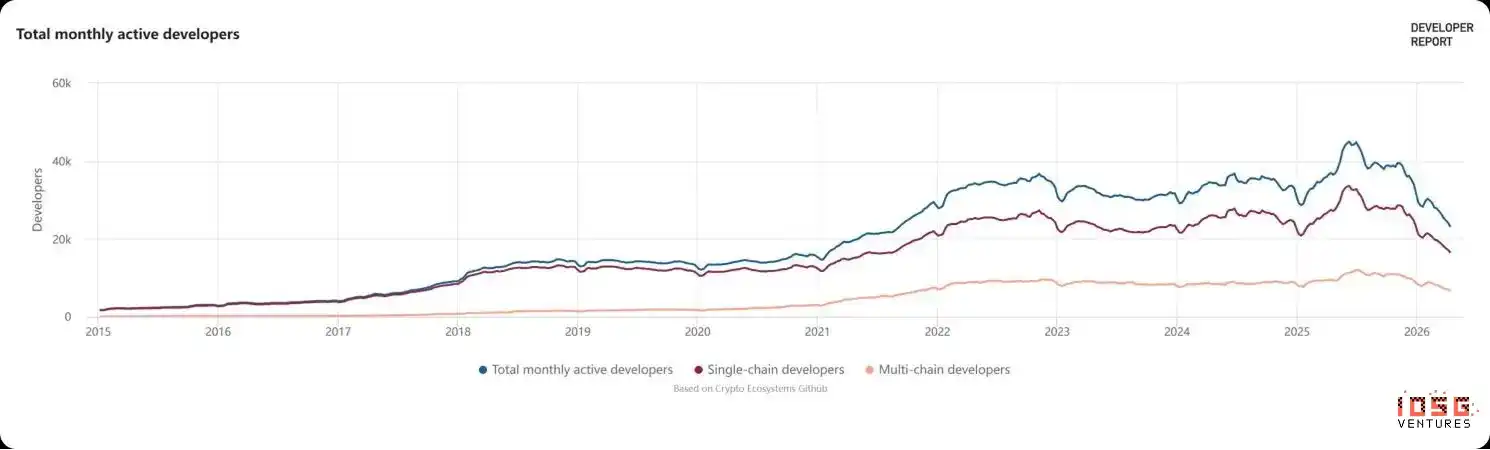

Pada tahun 2026, kurva aktivitas pengembang GitHub komunitas open-source Crypto menyelesaikan sebuah "pembentukan dasar" yang menakjubkan. Dari puncak pada tahun 2022 dengan 45K pengembang aktif bulanan turun menjadi sekitar 23K. Pengerutan data kertas ini memicu diskusi tentang "naratif yang mengering" di media sosial. Namun, ketika kita memecah penampang kurva ini, yang terlihat bukanlah penyusutan industri, melainkan sebuah "deleveraging talenta" yang mendalam.

▲ Sumber data: Electric Capital Developer Report, berdasarkan Crypto Ecosystems Github

一、Siapa yang Pergi? Siapa yang Masih Bertahan?

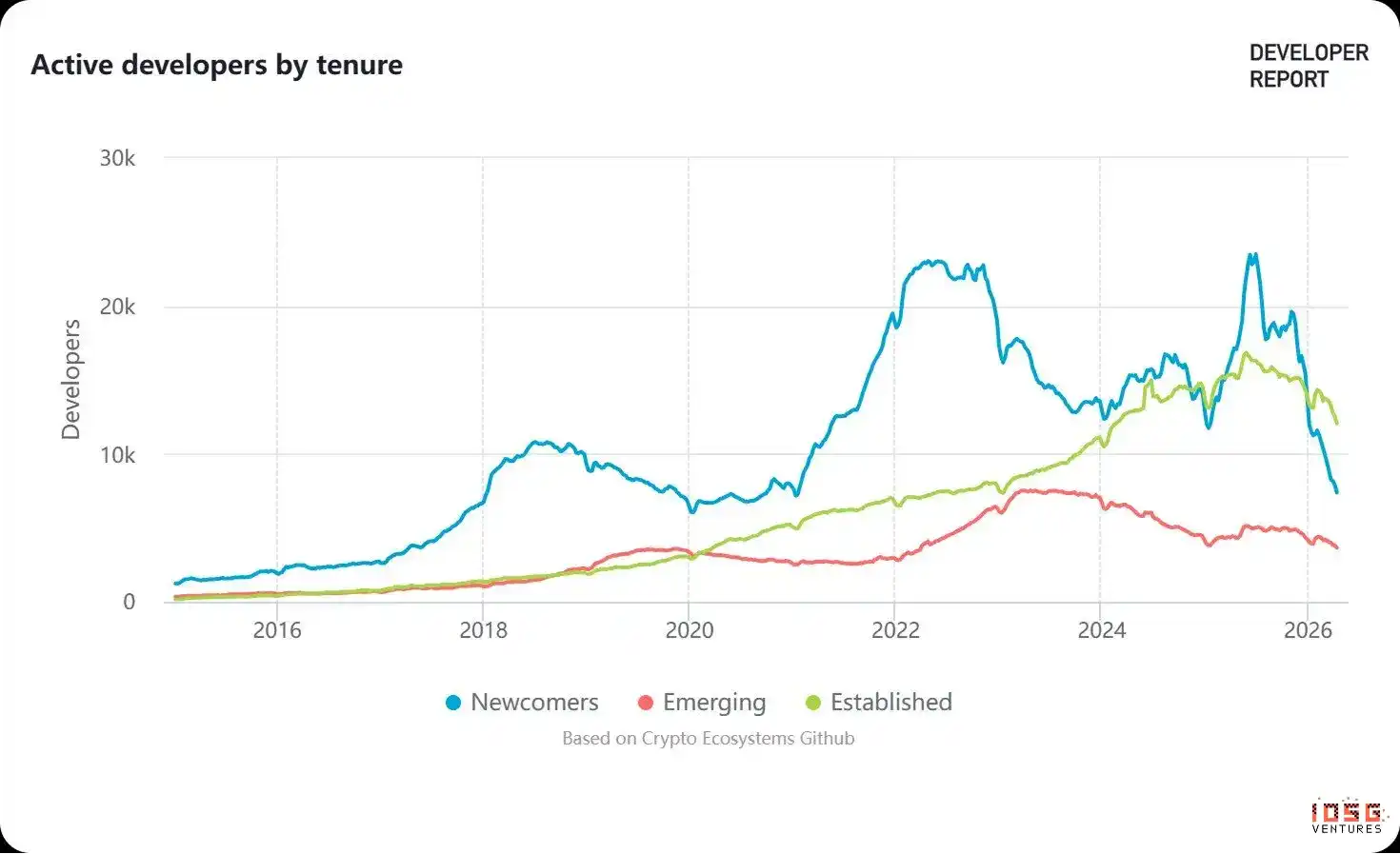

Yang pergi terutama adalah pendatang baru. Pada Februari 2024, penambahan pengembang dalam satu bulan mencapai 5.462 orang, kemudian turun drastis, dengan tingkat churn di bawah satu tahun mencapai 52%. Kebanyakan dari mereka ini masuk pada periode pasar naik (bull market), mengerjakan kontrak minting NFT, melakukan fork protokol DeFi, membuat frontend untuk L2 baru. Posisi-posisi ini sangat bergantung pada panas pasar, setelah panas mereda, proyek berhenti beroperasi, dan posisi menghilang. Dari data, kontribusi kode pendatang baru tidak pernah melebihi 25% dari keseluruhan, artinya kelompok ini sejak awal tidak berada di lingkaran inti industri.

▲ Newcomers mengikuti bull market masuk, bear market pergi; Established devs (pengalaman 2+ tahun) mencapai rekor tertinggi pada periode yang sama

Sumber data: Electric Capital Developer Report

Di sisi lain, pengembang dengan pengalaman lebih dari dua tahun di industri justru meningkat dan mencapai rekor tertinggi sepanjang masa pada periode yang sama, menyumbang sekitar 70% dari volume kode. Penilaian Maria Shen, GP Electric Capital, sangat langsung: "Ketika kita melihat kelompok established developers ini, ia tumbuh, dan terlihat sangat sehat."

Mereka bertahan bukan karena tidak punya pilihan lain.

Secara teknis, pekerjaan inti crypto saat ini adalah pengembangan infrastruktur dasar yang umumnya membutuhkan pengalaman bertahun-tahun untuk dipahami: pengembangan lapisan protokol, audit keamanan, arsitektur lintas rantai (cross-chain). Pekerjaan ini membutuhkan akumulasi bertahun-tahun untuk benar-benar bisa dikuasai, bukan sesuatu yang bisa dihilangkan pasar hanya karena hype mereda.

Secara ekonomi, banyak veteran memiliki token yang belum sepenuhnya vested, kekuatan governance dalam protokol, dan hubungan ekuitas. Akumulasi mereka di industri ini telah membentuk barrier dan imbal hasil yang nyata. Dari distribusi ekosistem, mereka memilih dengan kaki: pengembang Bitcoin tumbuh 64.3% dalam dua tahun, Solana +11.1%, sementara Cosmos turun 51.1%, Polkadot turun 46.9%. Veteran berkonsentrasi pada ekosistem yang memiliki pengguna dan pendapatan nyata, meninggalkan proyek-proyek yang masih bertahan dengan naratif.

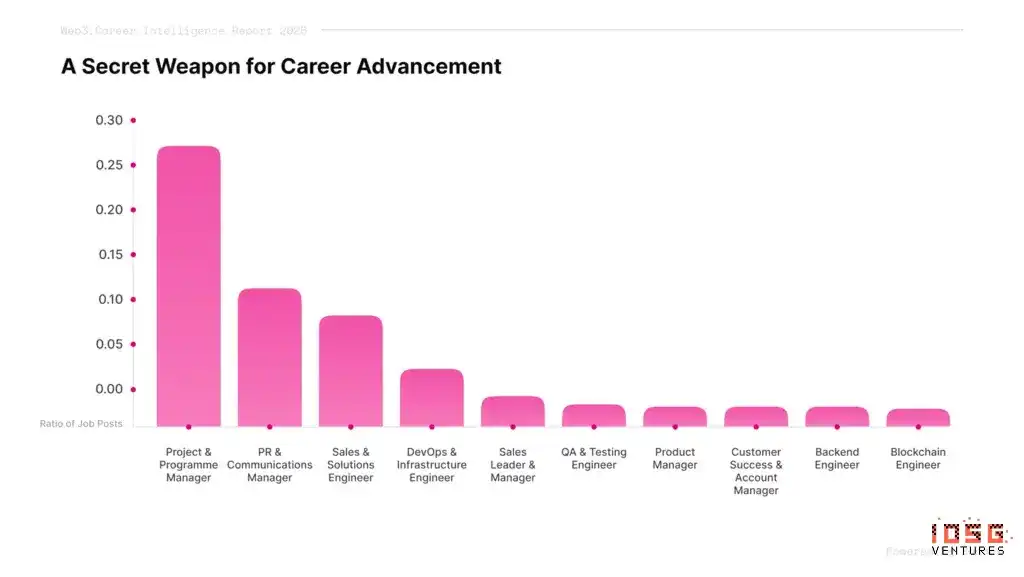

▲ Sumber: Coincub Web3 Jobs Report 2025

Sumber data: Web3.Career

Perubahan struktur lowongan kerja juga membuktikan hal yang sama. Dari lowongan Web3 baru tahun 2025, proporsi tertinggi bukan developer, melainkan Project & Programme Management, melebihi 27%. Ini berlawanan dengan intuisi bagi industri yang terkenal didorong oleh teknologi, tetapi logika di baliknya tidak rumit: industri berpindah dari fase pembangunan ke fase eksekusi, 100+ rantai perlu diintegrasikan, klien institusi masuk dengan persyaratan kepatuhan dan keamanan yang sangat berbeda, governance DAO perlu menemukan keseimbangan di antara stakeholder dengan kepentingan yang berbeda-beda. Ini bukan manajemen proyek dalam arti tradisional, melainkan koordinasi dan pengambilan keputusan dalam lingkungan di mana aturan masih terbentuk.

Permukaan industri menyusut, kepadatan inti justru meningkat. Pada pasar turun (bear market) 2018-2019 juga diiringi dengan banyaknya pengembang yang pergi, tetapi setelah itu muncul proyek-proyek fenomenal seperti Uniswap, Aave, OpenSea yang mendefinisikan bull market 2020-2021. Builder yang bertahan di gelombang ini memiliki infrastruktur yang lebih matang, dan era AI memberi mereka panggung yang lebih besar dibandingkan gelombang sebelumnya.

二、Apa Kemampuan yang Dibawa oleh Mereka yang Bertahan?

Industri Crypto ini, sebenarnya melatih kemampuan khusus apa pada para builder? Untuk menjawab pertanyaan ini, kita perlu kembali ke prinsip dasar blockchain, di antara siklus bergantinya pasar naik dan turun, industri ini selalu berjalan di atas aturan dasar yang sama: kode adalah hukum, eksekusi adalah keputusan akhir.

Peristiwa The DAO 2016, penyerang memanfaatkan kerentanan recursive call untuk mentransfer $36 juta. Kodenya tidak ada bug, logikanya dieksekusi sepenuhnya sesuai harapan, hanya saja batasannya tidak diantisipasi oleh perancangnya. Serangan jembatan lintas rantai (cross-chain bridge) Poly Network 2021, $610 juta ditransfer dalam beberapa jam. Tidak ada platform yang bisa menghentikan, tidak ada lembaga yang bisa membatalkan, tidak ada klausul hukum yang bisa menuntut ganti rugi. Ini adalah karakteristik struktural crypto yang membedakannya dari hampir semua industri lain: ruang toleransi kesalahan adalah nol, intervensi setelah kejadian hampir tidak ada.

Lingkungan seperti ini memaksa munculnya seperangkat kemampuan yang jarang dibutuhkan di industri lain: dalam kondisi kekurangan aturan, kekurangan kepercayaan, membangun sistem yang dapat beroperasi dari nol sehingga orang asing mau berpartisipasi.

Kemampuan ini mengandung dua lapisan. Pertama, membangun kepercayaan dari nol, tidak bergantung pada otoritas eksternal apapun, hanya mengandalkan kode dan mekanisme untuk membuat orang asing mau menaruh aset nyata ke dalamnya. Kedua, membuat penilaian dalam ketidakpastian ganda teknologi dan ekonomi, tanpa kerangka regulasi, tanpa data historis, tanpa standar industri yang dapat dijadikan acuan, namun masih mampu merancang sistem yang dapat beroperasi.

Kedua lapisan ini memiliki verifikasi konkret di crypto. Uniswap tidak ada jaminan perusahaan, tidak ada KYC, tidak ada customer service, siapa pun yang menaruh dana ke dalam liquidity pool, mengandalkan hanya kepercayaan pada ratusan baris kode dan seperangkat mekanisme ekonomi, mencapai volume perdagangan harian ratusan miliar dolar. MakerDAO tidak ada dukungan bank sentral, tidak ada asuransi deposito, sepenuhnya mengandalkan on-chain governance dan mekanisme agunan untuk mempertahankan stabilitas DAI. Selama DeFi Summer lebih ekstrem lagi, tanpa kerangka regulasi, tanpa standar audit, tanpa data historis apapun yang dapat dijadikan acuan, builder merancang AMM, protokol pinjaman, liquidity mining, dari konsep ke TVL puluhan miliar dolar hanya butuh beberapa bulan. Kemampuan ini diwujudkan dalam bentuk berbeda pada builder di lapisan protokol, aplikasi, dan governance, tetapi prinsip dasarnya sama.

Era AI sedang menciptakan masalah yang secara struktural sangat mirip. Proses pengambilan keputusan model tidak transparan, hasil output tidak dapat diverifikasi secara independen. AI agent mulai mengeksekusi transaksi secara mandiri, mengalokasikan dana, sistem aturan dan mekanisme pembatas pendukungnya belum ada. Perusahaan model besar mengontrol model sekaligus standar evaluasi, pengguna kurang memiliki sarana verifikasi yang efektif. Daya komputasi (computing power) sangat terkonsentrasi pada beberapa perusahaan teknologi top, saat permintaan meledak terbentuk monopoli harga. Masalah-masalah ini mengarah pada inti yang sama: masalah kepercayaan pada sistem otonom, yang terulang dalam proses penskalaan AI yang lebih besar.

Builder crypto telah menangani masalah jenis ini selama bertahun-tahun di lingkungan tanpa batasan aturan otoritas eksternal, hanya saja sebelumnya skenarnya adalah protokol on-chain, sekarang diganti dengan AI. Dan sudah ada sekelompok orang yang membawa langsung kemampuan yang terakumulasi di crypto ke dalam AI, dan telah menghasilkan hasil.

三、Bagaimana Kemampuan Ini Di-Repriced di Era AI?

Kasus perpindahan dari crypto ke AI sering terlihat dalam beberapa tahun terakhir, tetapi jika diurai, hal yang mereka bawa tidak sama.

Jalan yang paling intuitif adalah transfer langsung perangkat keras dan pengalaman. Tiga pendiri CoreWeave, Michael Intrator, Brian Venturo dan Brannin McBee, mulai menambang Ethereum dengan GPU sejak 2017, dari satu unit berkembang menjadi ribuan unit, menutup bisnis penambangan tahun 2022, dua bulan kemudian ChatGPT diluncurkan, GPU di tangan langsung menjadi penyedia daya komputasi AI, IPO di Nasdaq Maret 2025 dengan valuasi sekitar $23 miliar, setelah itu nilai pasar puncak pernah mendekati $70 miliar.

Salah satu pendiri OpenSea, Alex Atallah, pernah menangani masalah agregasi dan routing aset yang sangat heterogen di pasar NFT, membawa pengalaman yang sama ke routing model AI, mendirikan OpenRouter, dalam dua tahun melayani lebih dari 5 juta developer, valuasi mencapai $500 juta.

Migrasi lain yang lebih patut diperhatikan. Pendiri NEAR, Ilia Polosukhin, adalah salah satu penulis bersama makalah Transformer, saat itu setelah keluar dari Google, awalnya ingin membangun aplikasi AI dengan bahasa alami, tetapi dalam proses pengembangan menemukan masalah nyata: perlu melakukan pembayaran lintas batas kepada pekerja pelabelan data di seluruh dunia, dan kebanyakan dari mereka tidak memiliki rekening bank, sehingga teknologi blockchain menjadi solusi terbaik untuk masalah pembayaran ini.

Sekarang NEAR sedang bertransformasi menjadi platform infrastruktur AI, inti arahnya adalah user-owned AI dan decentralized confidential machine learning (DCML), memungkinkan pengguna menggunakan layanan AI tanpa mengekspos data. Pengalaman arsitektur terdesentralisasi yang terakumulasi di NEAR menjadi titik awal yang paling sulit untuk direplikasi dalam arah ini.

Salah satu pendiri Circle, Sean Neville, setelah keluar mendirikan Catena Labs, memposisikan sebagai bank native AI, membawa pemahaman tentang infrastruktur stablecoin langsung ke skenario keuangan AI agent, dipimpin a16z crypto dalam putaran seed $18 juta. Pengembang senior Aave dan Lens Protocol, Nader Dabit, beralih ke Cognition, membawa pengalaman membangun ekosistem developer yang terakumulasi di beberapa protokol crypto ke dalam bidang alat AI agent.

Kelompok ini membawa bukan hanya perangkat keras GPU atau jaringan pengguna, melainkan intuisi desain mekanisme, pengalaman membangun ekosistem developer, kemampuan penilaian membangun sistem terpercaya dari nol ketika aturan tidak ada. Kemampuan-kemampuan ini tepat sesuai dengan tiga celah struktural yang dihadapi AI dalam penskalaan.

Agregasi dan Optimalisasi Daya Komputasi (Computing Power)

Daya komputasi adalah bottleneck paling langsung dari penskalaan AI. Pelatihan dan inferensi membutuhkan banyak GPU, fluktuasi permintaan besar, penyedia cloud mahal dan antri, perusahaan tidak ingin menimbun perangkat keras sendiri. Masalah ini memiliki dua lapisan: bagaimana daya komputasi diagregasi dan dialokasikan, serta bagaimana daya komputasi yang terkumpul digunakan lebih efisien. Builder crypto memiliki akumulasi yang dapat langsung ditransfer di kedua lapisan ini.

Hyperbolic menyelesaikan masalah alokasi dan kepercayaan. Pendirinya, Jasper Zhang, membawa desain mekanisme terdesentralisasi ke jalur daya komputasi AI: token membuat pemegang GPU yang tersebar mau menyumbangkan daya komputasi menganggur, tetapi masalah intinya adalah kepercayaan.

Mengapa mempercayai hasil perhitungan yang diberikan oleh node asing? Inovasi inti PoSP menggunakan sampling acak ditambah teori permainan (game theory), membuat kejujuran menjadi strategi dominan bagi node, tidak perlu verifikasi lengkap, overhead rendah, dapat diskalakan, hasilnya dapat diandalkan. Mekanisme ini ditransfer langsung dari logika crypto dalam memverifikasi perilaku node asing.

MoonMath menyelesaikan masalah efisiensi. Pendahulunya, Ingonyama, fokus pada akselerasi perangkat keras ZK, dalam kendala komputasi ekstrem meningkatkan kecepatan pembuatan bukti ZK beberapa kali lipat. Sekarang arahnya beralih ke lapisan kinerja Physical AI, melakukan akselerasi perhatian renggang (sparse attention) pada model difusi video (LiteAttention), dekomposisi peringkat rendah (low-rank decomposition) lapisan FFN (LiteLinear), akselerasi propagasi balik (backpropagation) pelatihan (BackLite). Dari akselerasi ZK ke akselerasi inferensi AI, dasarnya adalah kemampuan yang sama: membuat matematika berjalan lebih cepat dalam kendala komputasi ekstrem. Jalur berubah, akumulasi tidak terbuang.

Governance dan Desain Mekanisme Insentif AI

Ketika beberapa AI agent mulai berkolaborasi menjalankan tugas, bagaimana memastikan mereka tidak merusak sistem keseluruhan dalam proses mengejar tujuan masing-masing. Setiap peserta mengejar fungsi tujuan sendiri, tidak ada yang menjamin sistem masih bisa berjalan normal setelah mereka digabungkan, dan kecepatan eksekusi agent jauh melampaui jendela intervensi manusia.

Ini adalah jenis masalah yang telah berulang kali ditangani oleh builder crypto dalam governance DAO dan desain tokenomics: membuat pihak peserta dengan kepentingan yang sepenuhnya berbeda, tanpa otoritas pusat, beroperasi sesuai arah yang telah ditetapkan sistem. Jawaban yang diberikan crypto adalah mekanisme ekonomi, operasi yang melanggar akan menimbulkan biaya ekonomi nyata, aturan ditulis dalam kode, dieksekusi otomatis.

EigenLayer mentransfer mekanisme ini langsung ke skenario AI. Melalui mekanisme restaking, node perlu mempertaruhkan aset sebelum berpartisipasi dalam kolaborasi, tidak memenuhi kewajiban atau operasi melanggar akan memicu hukuman otomatis, aturan bukan saran, melainkan batas kaku dengan konsekuensi ekonomi nyata. EigenCloud memperluas logika ini ke komputasi terverifikasi dan governance kolaboratif AI agent, membuat agent dalam mengejar tujuan sendiri harus berada dalam batas yang telah ditetapkan. Menggunakan mekanisme ekonomi untuk membatasi agent jauh lebih dapat diandalkan dibandingkan menggunakan prinsip etika.

Pembayaran Mandiri AI Agent

Masih ada masalah yang lebih mendasar: bagaimana agent membayar. Sistem pembayaran tradisional dirancang untuk manusia, kartu kredit perlu membuka akun, transfer bank perlu otorisasi, setiap langkah mengasumsikan operator adalah manusia, memiliki identitas, akan menunggu. Agent tidak akan menunggu, setiap detik mungkin memulai banyak permintaan, setiap permintaan mungkin melibatkan pembayaran mikro, saluran pembayaran tradisional dalam skenario ini langsung gagal.

Stablecoin dan aturan on-chain adalah infrastruktur yang sudah dibangun oleh builder crypto, mendukung secara native kemampuan diprogram, tidak perlu otorisasi, beroperasi 24/7. Ketiga karakteristik ini kebetulan adalah persyaratan keras dalam skenario pembayaran agent, yang kurang hanyalah lapisan protokol yang menghubungkan stablecoin ke alur kerja agent.

x402 diluncurkan oleh Coinbase pada Mei 2025, mengaktifkan status kode HTTP 402, menyematkan pembayaran stablecoin langsung ke dalam permintaan HTTP, agent menginisiasi permintaan sekaligus menyelesaikan pembayaran, tanpa perlu akun, penyelesaian sekitar dua detik. Hingga April 2026, protokol x402 telah memproses lebih dari 165 juta transaksi, total volume transaksi sekitar $50 juta, jumlah agent aktif mencapai 69.000 (sumber: x402 Foundation), Cloudflare, AWS, Stripe, Anthropic MCP telah terhubung. Pembayaran agent telah menjadi jalur dengan lalu lintas nyata.

Tiga arah ini sesuai dengan tiga celah struktural yang dihadapi dalam penskalaan AI: agregasi dan efisiensi daya komputasi, penyelarasan insentif kolaborasi multi-agent, infrastruktur pembayaran mandiri. Ketiga masalah ini tidak memiliki jawaban siap pakai dalam arsitektur perangkat lunak tradisional, tetapi memiliki pengalaman penanganan yang sesuai di industri crypto. Kemampuan tidak hilang, hanya menemukan skenario pembawa baru.

四、Posisi Baru Builder: Dari Penulis Kontrak Pintar, Menjadi Penentu Aturan untuk AI

Penskalaan AI sedang menciptakan celah fungsi yang sebelumnya tidak ada. Bukan celah talenta teknologi, melainkan celah orang yang mampu merancang mekanisme kepercayaan dalam sistem otonom. Ketika objek layanan berubah dari manusia menjadi AI, peran builder crypto juga sedang didefinisikan ulang.

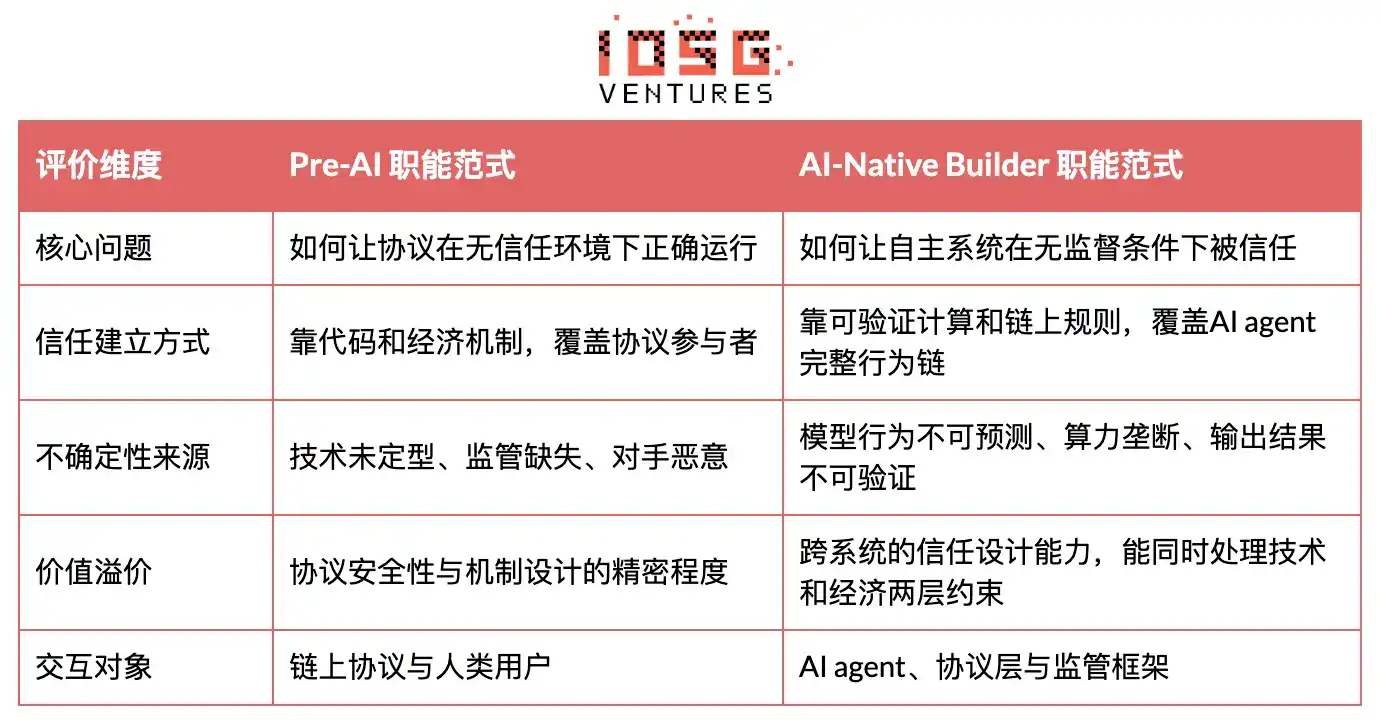

Tabel berikut membandingkan dimensi perubahan paradigma fungsi spesifik:

Perbedaan inti dua paradigma ini bukan pada tumpukan teknologi (tech stack), melainkan pada cara pembangunan kepercayaan dan logika eksekusi aturan. Era Pra-AI, builder crypto menghadapi peserta manusia, aturan ditulis ke dalam kontrak, ruang toleransi kesalahan nol, tetapi batas sistem relatif jelas.

Era AI-Native, ketika objek interaksi menjadi AI agent yang beroperasi mandiri, masalah yang perlu diselesaikan adalah: perilaku agent tidak dapat diprediksi, kecepatan eksekusi jauh melampaui jendela intervensi manusia, batas sistem itu sendiri perlu didefinisikan ulang dalam ketidakpastian yang lebih besar. Posisi fungsi builder crypto, sedang bergeser dari "menulis kontrak pintar yang aman" menjadi "merancang mekanisme terpercaya untuk sistem otonom AI".

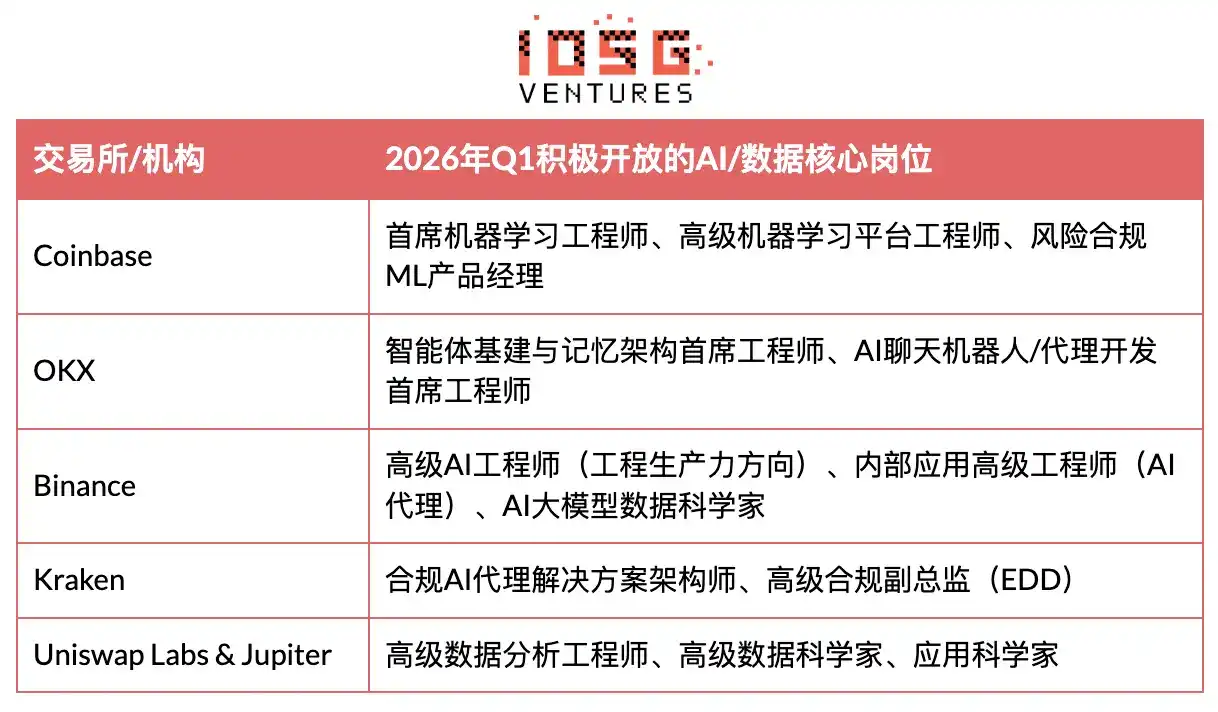

Rekrutmen lembaga terkemuka telah mencerminkan perubahan ini:

▲ Lowongan inti AI/data yang secara aktif dibuka oleh bursa terkemuka Q1 2026

Sumber: Gate Research Institute

Rekrutmen bursa dan lembaga terkemuka tahun 2026 dengan jelas mencerminkan tren ini: tidak lagi hanya merekrut insinyur AI atau developer crypto, melainkan mencari orang yang dapat menghubungkan keduanya, yang memahami distorsi insentif on-chain dan permainan governance, sekaligus mampu menyematkan alat AI secara mendalam ke dalam alur kerja crypto, dan merancang mekanisme yang membuat agent selaras jangka panjang dengan regulator dan pengguna.

Arah konfigurasi modal juga telah mencerminkan penilaian ini. Paradigm sedang mengumpulkan dana baru dengan ukuran hingga $1,5 miliar, lingkup investasi diperluas dari crypto ke bidang AI dan robotika. Haun Ventures menyelesaikan Fund II sebesar $1 miliar, fokus pada infrastruktur keuangan yang memadukan crypto dan AI, terutama sistem pembayaran, stablecoin, dan ekonomi agent-to-agent yang mendukung transaksi dan koordinasi mandiri AI agent.

a16z crypto menyelesaikan dana kelima (Crypto Fund V) senilai $2,2 miliar, dengan jelas menyatakan dana akan 100% diinvestasikan di bidang crypto. Menghadapi kompleksitas dan ketidaktransparanan era AI, mereka akan fokus pada arah penerapan karakteristik transparansi, keterverifikasian, dan desentralisasi crypto. Dan menurut data PitchBook, pada tahun 2025, sekitar 40% dari investasi VC di bidang crypto di Amerika Serikat mengalir ke perusahaan yang juga terlibat dalam bisnis AI, meningkat signifikan dibandingkan 2024.

Sama-sama builder crypto beralih ke AI, jalur yang dipilih dalam lingkungan pasar yang berbeda menunjukkan perbedaan yang jelas.

Di Amerika Serikat, seiring lingkungan regulasi yang relatif jelas, inovasi lapisan protokol memperoleh ruang hidup nyata. Kepadatan jaringan modal tinggi, jalur dari ide ke pendanaan pendek, ruang toleransi kesalahan relatif besar. Hyperbolic, EigenCloud, Gensyn, Ritual, dan sekelompok proyek lainnya memiliki karakteristik bersama yaitu merancang mekanisme baru dari nol, bukan hanya integrasi aplikasi sederhana pada sistem yang ada. VC top memiliki tesis investasi yang jelas untuk arah seperti "komputasi terverifikasi, koordinasi Agent, ML terdesentralisasi", bersedia memberikan toleransi kesalahan yang cukup untuk eksplorasi teknologi awal.

Situasi di Asia berbeda. Singapura dan Hong Kong lebih banyak berperan sebagai tempat pendaratan kepatuhan dan transit dana institusional, kerangka regulasi relatif konservatif, toleransi terhadap inovasi murni lapisan protokol lebih rendah. Builder dengan latar belakang crypto yang beralih ke AI, lebih banyak memilih jalur lapisan aplikasi dan integrasi industri - memanfaatkan basis pengguna, kemampuan pembayaran, atau aset data yang terakumulasi di crypto, dengan cepat terhubung ke produk dan layanan AI.

Ini bukan perbedaan kemampuan, melainkan perbedaan pilihan jalur yang disebabkan oleh sinyal pasar dan lingkungan regulasi yang berbeda: Amerika Serikat lebih mendorong inovasi mekanisme dasar dan eksplorasi teknologi awal, Asia lebih menekankan ramah kepatuhan, realisasi cepat, dan keterkaitan mendalam dengan industri tradisional.

Kembali ke kurva GitHub di awal. Pengembang aktif bulanan turun dari 45K menjadi 23K, di permukaan tampak industri menyusut. Tetapi di antara orang-orang yang bertahan ini, proporsi established dev mencapai rekor tertinggi sepanjang masa, sedang mengalir ke ekosistem dengan pengguna nyata, sekaligus di-repriced oleh industri AI dengan cara yang belum pernah terjadi sebelumnya.

Ketika penskalaan AI menghadapi bottleneck struktural seperti agregasi daya komputasi, pembayaran mandiri Agent, keterverifikasian data dan keputusan, koordinasi privasi, sensitivitas jangka panjang terhadap aturan, insentif, dan keaslian yang terakumulasi oleh Builder ini di persimpangan Crypto dan AI, perlahan-lahan berubah menjadi kemampuan tingkat sistem yang langka di era AI.

Sebagai lembaga investasi yang telah mendalami infrastruktur crypto sejak 2017, penilaian IOSG terhadap garis ini tidak hanya berhenti pada tingkat pengamatan. Kami telah berinvestasi pada mekanisme restaking EigenLayer ketika belum banyak dikenal pasar, memimpin putaran seed Ingonyama (sekarang MoonMath) bertaruh pada migrasi akselerasi perangkat keras ZK ke lapisan kinerja AI, dan pada tahun 2024 berinvestasi di Hyperbolic, optimis dengan jalurnya menggunakan mekanisme verifikasi native crypto untuk menyelesaikan masalah kepercayaan daya komputasi terdesentralisasi.

Logika bersama di balik tata letak ini adalah: masalah kepercayaan, koordinasi, dan verifikasi yang dihadapi dalam penskalaan AI, pada akhirnya akan membutuhkan kemampuan desain mekanisme yang terakumulasi oleh industri crypto untuk diselesaikan. Kami percaya, persimpangan crypto dan AI bukan naratif, melainkan peluang struktural yang sedang terjadi.