Sumber: insights4vc

Judul Asli: Inside Circle’s Stablecoin Economics

Kompilasi & Penyusunan: BitpushNews

Saat ini, Circle masih dipandang sebagai perusahaan bisnis pendapatan cadangan (reserve-income), bukan platform perangkat lunak atau biaya pembayaran yang telah matang. Model monetisasinya masih sangat terkait erat dengan saldo stablecoin, suku bunga jangka pendek, dan bagian pendapatan cadangan yang dipertahankan setelah membayar biaya distribusi yang besar.

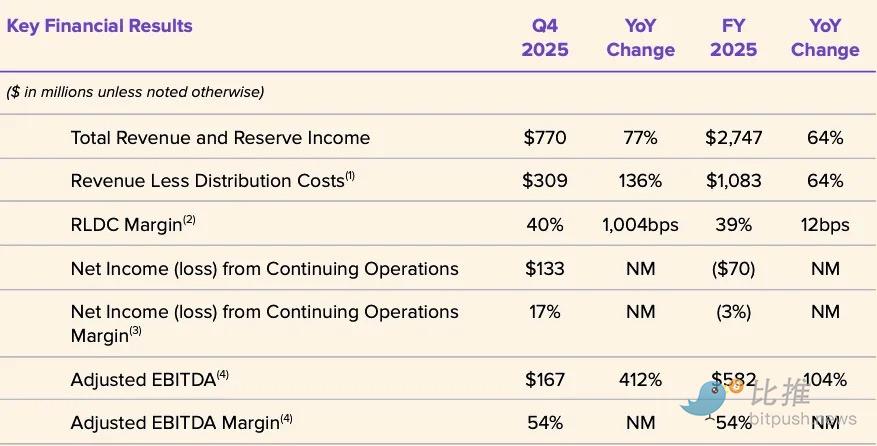

Tahun fiskal 2025 (FY25) menggambarkan hal ini dengan jelas: pendapatan cadangan menyumbang $2,637 miliar dari total pendapatan dan pendapatan cadangan sebesar $2,747 miliar, sementara pendapatan lainnya hanya berkontribusi $110 juta. Oleh karena itu, kinerja keuangan perusahaan dalam waktu dekat masih terutama digerakkan oleh rata-rata volume sirkulasi USDC, realisasi imbal hasil cadangan, dan ekonomi perjanjian bagi hasil dengan mitra, khususnya perjanjian dengan Coinbase.

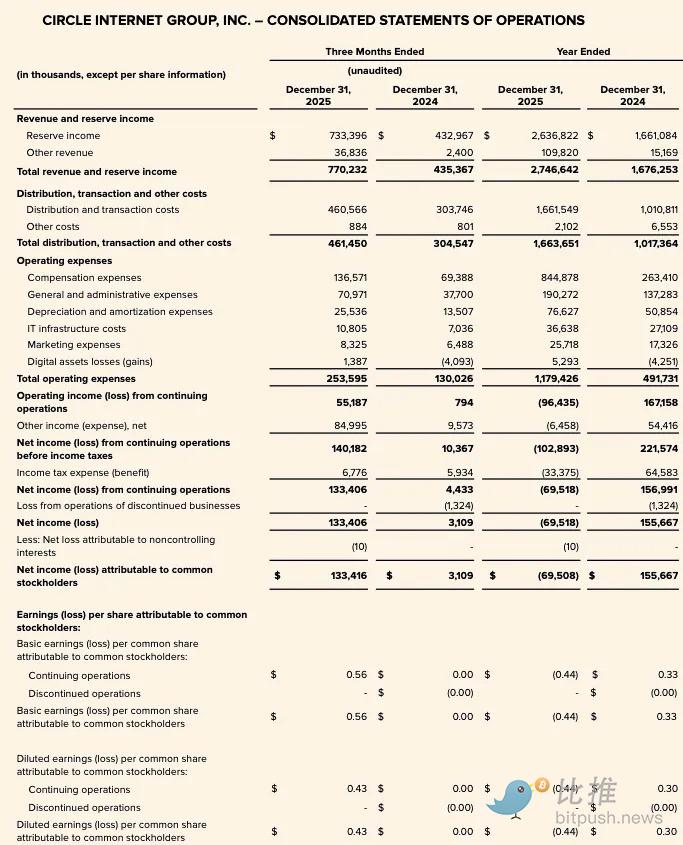

FY25 menunjukkan pertumbuhan pendapatan nominal yang kuat, dengan total pendapatan dan pendapatan cadangan meningkat dari $1,676 miliar di FY24 menjadi $2,747 miliar. Pendapatan cadangan naik dari $1,661 miliar menjadi $2,637 miliar, sementara pendapatan lainnya meningkat dari $15 juta menjadi $110 juta. Meskipun demikian, Circle melaporkan kerugian bersih sebesar $70 juta yang dapat diatribusikan kepada pemegang saham biasa untuk FY25, dengan peningkatan signifikan dalam beban operasional, termasuk biaya kompensasi sebesar $845 juta.

Debat inti tahun 2026 bukanlah tentang apakah Circle sedang melakukan ekspansi strategis, tetapi apakah ekspansi strategis ini bermakna secara finansial. Variabel utamanya tetap:

Apakah saldo USDC terus tumbuh, bagaimana evolusi imbal hasil cadangan dalam lingkungan suku bunga rendah, apakah biaya distribusi tetap tinggi secara struktural, dan seberapa cepat aliran pendapatan baru yang terkait dengan CCTP, CPN, dan USYC berkembang relatif terhadap basis pendapatan cadangan.

Pada tahap ini, peta strategis Circle jelas sedang melebar, tetapi kerangka investasi intinya tetap tidak berubah: ini tetap merupakan perusahaan infrastruktur keuangan yang sensitif terhadap suku bunga dan saldo, dengan profitabilitas yang didominasi oleh pendapatan cadangan, bukan monetisasi platform yang terdiversifikasi.

Gambaran Umum Circle

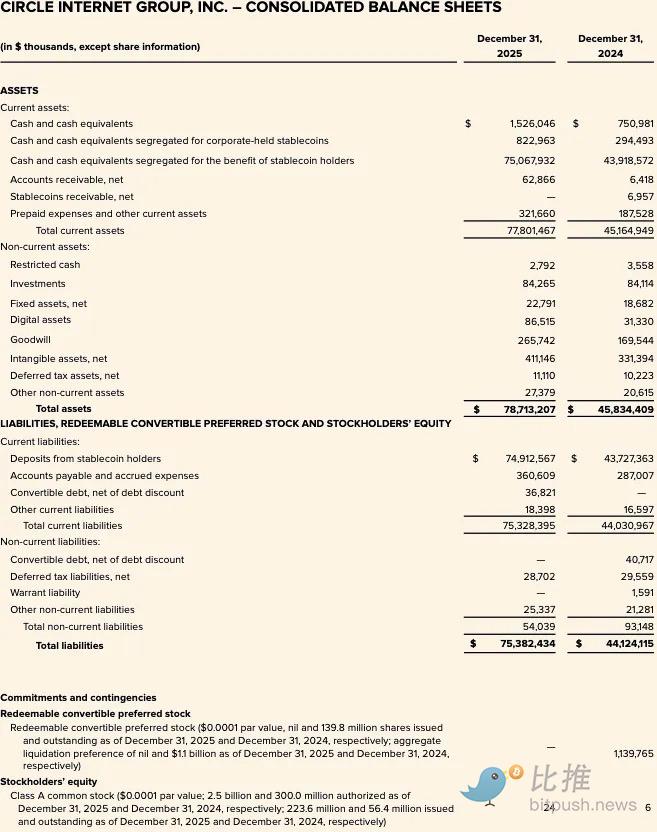

Circle adalah perusahaan fintech yang terdaftar di Bursa Saham New York (NYSE) dengan kode saham CRCL. Perusahaan mengajukan laporan tahunan 10-K FY25 untuk tahun yang berakhir pada 31 Desember 2025 pada 9 Maret 2026. Neraca FY25 Circle menunjukkan "Deposito Pemegang Stablecoin" sebesar $74,9 miliar, yang menyoroti bahwa inti ekonomi perusahaan masih terletak pada skala stablecoin yang didukung cadangan dan pengelolaannya, bukan pada model perangkat lunak murni tradisional.

Dari sudut pandang analitis, Circle dapat dibagi menjadi empat lapisan. Pertama, ini adalah penerbit stablecoin, terutama melalui USDC dan EURC, di mana kewajibannya terkait dengan stablecoin yang belum lunas dan aset cadangan terpisah yang dipegang untuk pengguna. Kedua, ini adalah bisnis pendapatan cadangan, yang memonetisasi aset cadangan melalui pendapatan bunga dan dividen. Ketiga, ini sedang membangun lapisan pengembang, pembayaran, dan infrastruktur yang bertujuan untuk meningkatkan utilitas dan kepadatan transaksi stablecoin-nya. Keempat, ini sedang membentuk tumpukan strategi yang lebih luas di sekitar "sistem keuangan internet", termasuk Arc, Jaringan Pembayaran Circle (CPN), dan infrastruktur aset tokenisasi. Namun, kinerja yang diungkapkan menunjukkan bahwa mesin substansi finansial saat ini masih merupakan model pendapatan cadangan, bukan bisnis biaya transaksi atau perangkat lunak yang terukur. Circle melaporkan total pendapatan dan pendapatan cadangan FY25 sebesar $2,747 miliar, di mana pendapatan cadangan menyumbang $2,6368 miliar, hanya menyisakan porsi yang relatif kecil untuk aktivitas non-cadangan.

Pembedaan ini sangat penting untuk penilaian. Narasi strategis Circle jelas sedang melebar, tetapi struktur pendapatannya masih belum mendukung penilaian perusahaan ini terutama sebagai cerita transformasi valuasi platform perangkat lunak. Dalam pengungkapan Circle yang lebih awal, "produk lain" hanya menyumbang 1% dari total pendapatan pada tahun 2024, meskipun manajemen juga menyatakan bahwa pendapatan lainnya meningkat signifikan pada tahun 2025, dengan pendapatan lainnya Q4 FY25 sebesar $37 juta, meningkat $34 juta year-on-year (YoY). Ini mendukung narasi platform yang positif secara arah, tetapi belum menggantikan sentralitas saldo cadangan, imbal hasil cadangan, dan ekonomi mitra dalam membentuk profitabilitas.

Pilar strategis lainnya adalah arsitektur regulasi. Circle mengungkapkan bahwa pada Desember 2025, mereka mendapatkan persetujuan bersyarat dari Kantor Pengawas Mata Uang Amerika Serikat (OCC) untuk mendirikan bank kepercayaan nasional bernama First National Digital Currency Bank, N.A. Manajemen mengkarakteristikannya sebagai langkah penting untuk memperkuat infrastruktur USDC dan berpotensi memperluas kemampuan pengelolaan cadangan dan penyimpanan yang diatur. Secara analitis, ini dapat meningkatkan persepsi daya tahan regulasi dan kepercayaan institusional terhadap tata kelola cadangan, tetapi saat ini tidak boleh dianggap sebagai pendorong profit yang diungkapkan.

Model Bisnis dan Ekonomi

Model bisnis Circle terutama digerakkan oleh interaksi dua variabel: stablecoin yang beredar dan pendapatan yang diperoleh dari aset cadangan. Perusahaan secara eksplisit mendefinisikan pendapatan cadangan sebagai fungsi dari saldo cadangan dan tingkat pengembalian cadangan. Pada FY25, Circle melaporkan pendapatan cadangan sebesar $2,6368 miliar, naik dari $1,6611 miliar di FY24. Sebagai perbandingan, pendapatan lainnya pada FY25 berjumlah $109,8 juta, sedangkan pada FY24 sebesar $15,2 juta, dengan pendapatan langganan dan layanan sebesar $84,8 juta merupakan komponen non-cadangan terbesar untuk FY25. Ini mengkonfirmasi bahwa profil keuntungan Circle masih sangat sensitif terhadap suku bunga dan pertumbuhan saldo, bahkan jika aliran pendapatan tambahan telah mulai berkembang pada basis yang relatif kecil.

Basis cadangan dirancang untuk dikelola secara konservatif. Circle mengungkapkan bahwa per 30 Juni 2025, sekitar 87% cadangan USDC dipegang dalam Circle Reserve Fund, sebuah reksadana pasar uang pemerintah yang diatur oleh Aturan 2a-7, dikelola oleh BlackRock, dan diamanatkan oleh BNY Mellon. Sisanya dipegang sebagai tunai dalam rekening yang dipelihara untuk kepentingan pemegang USDC, terutama disimpan di bank-bank sistemik global. Circle juga menyatakan bahwa kerangka pengelolaan cadangannya dirancang untuk mematuhi persyaratan regulasi yang relevan, termasuk pedoman NYDFS untuk USDC dan persyaratan cadangan EURC yang terkait dengan MiCAR. Ini menyiratkan bahwa konstruksi cadangan dioptimalkan pertama-tama untuk likuiditas, perlindungan pokok, transparansi, dan kepatuhan regulasi, bukan portofolio berisiko yang mengejar hasil maksimal.

Ekonomi Circle juga sangat dipengaruhi oleh pengaturan distribusi, yang paling signifikan adalah dengan Coinbase dan mitra ekosistem lainnya. Meskipun pendapatan cadangan dicatat secara kotor, perusahaan membayar sejumlah besar pembayaran hilir melalui biaya distribusi dan transaksi. Pengungkapan sebelumnya menunjukkan bahwa biaya ini terkait dengan pembangkitan pendapatan cadangan dan saldo platform, yang menyiratkan bahwa sebagian besar dari ekonomi pendapatan cadangan kotor dibagikan secara kontrak, bukan sepenuhnya dipertahankan. Ini terlihat jelas dalam struktur biaya: pada FY25, Circle melaporkan Pendapatan Setelah Dikurangi Biaya Distribusi (Revenue Less Distribution Costs - RLDC) sebesar $1,083 miliar dari total pendapatan dan pendapatan cadangan sebesar $2,747 miliar, yang berarti bahwa sebagian besar realisasi kotor telah dibayarkan melalui lapisan distribusi sebelum dikurangi beban operasional.

Ini sangat penting untuk pemodelan. Circle bukan hanya penerima manfaat murni dari kenaikan suku bunga atau peningkatan saldo USDC, karena pertumbuhan realisasi cadangan tidak diterjemahkan 1:1 menjadi laba yang dipertahankan. Dalam pengungkapan sensitivitas Circle sebelumnya, perubahan +100 basis points dari imbal hasil cadangan rata-rata 4,26% per 30 Juni 2025 menyiratkan perubahan pendapatan cadangan yang diproyeksikan sebesar $618 juta, tetapi juga menyiratkan perubahan biaya distribusi dan transaksi sebesar $315 juta. Ini menunjukkan bahwa sebagian besar dari pendapatan cadangan kotor dibagikan, dan hanya sisanya yang mengalir ke RLDC sebelum dikurangi beban operasional. Untuk analisis kelembagaan, RLDC karena itu merupakan metrik profitabilitas menengah yang lebih berguna daripada sekadar pendapatan cadangan, meskipun pada dasarnya masih sensitif terhadap suku bunga dan saldo.

Kualitas laba yang dilaporkan untuk FY25 juga sangat dipengaruhi oleh item non-inti dan non-tunai. Circle mengungkapkan kerugian bersih dari operasi berkelanjutan sebesar $70 juta untuk FY25, meskipun melaporkan EBITDA yang disesuaikan sebesar $582 juta, dengan kesenjangan tersebut sebagian berasal dari pengeluaran insentif ekuitas yang sangat besar yang terkait dengan kondisi vesting IPO. Dalam laporan keuangan FY25, Circle menyatakan bahwa kinerja dipengaruhi secara signifikan oleh pengeluaran insentif ekuitas sebesar $424 juta yang terkait dengan vesting IPO. Dalam dokumen pengajuan, Circle lebih lanjut mengungkapkan bahwa biaya insentif ekuitas sebesar $423,8 juta timbul karena kondisi kinerja RSU yang terkait menjadi sangat mungkin terpenuhi dengan dimulainya perdagangan di NYSE. Ini menyiratkan bahwa laba bersih GAAP bukanlah lensa terbaik untuk menilai ekonomi unit atau profitabilitas dasar.

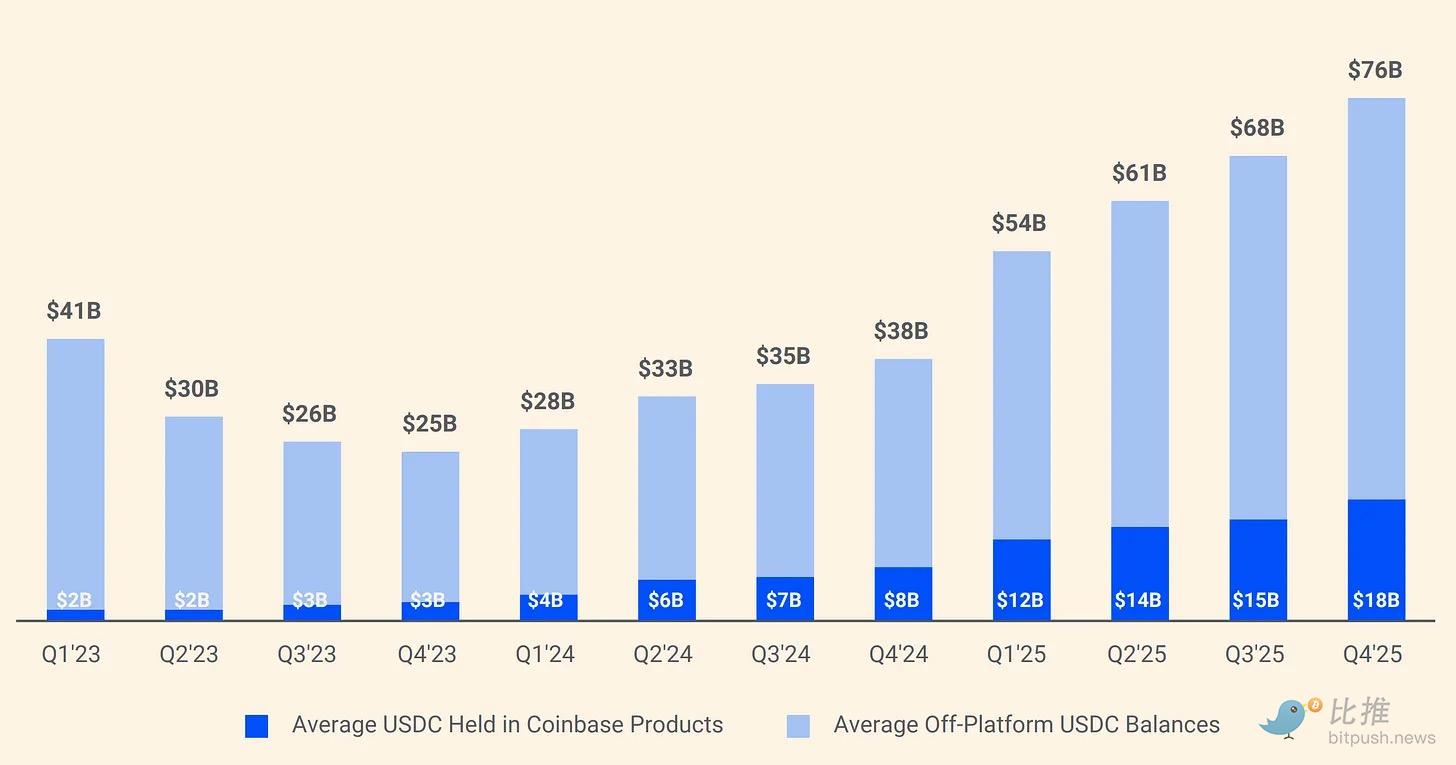

Alasan terpenting adalah pengaturan Circle dengan Coinbase, yang tetap menjadi salah satu aspek yang paling signifikan dan sering diremehkan dari model bisnisnya.

Ketika USDC diluncurkan pada tahun 2018, Circle dan Coinbase membentuk konsorsium bersama untuk mengatur stablecoin tersebut. Struktur ini dibubarkan pada tahun 2023, dengan Circle mengambil alih kendali penuh atas penerbitan. Namun, Coinbase mempertahankan pengaturan bagi hasil yang sangat menarik.

Berdasarkan perjanjian ini, Coinbase mendapatkan 100% pendapatan cadangan untuk USDC yang dipegang di platformnya sendiri, dan 50% dari pendapatan cadangan yang dihasilkan di tempat lain. Pada tahun 2024, $908 juta dari total biaya distribusi Circle sebesar $1,01 miliar dibayarkan kepada Coinbase. Pada dasarnya, ini berarti bahwa untuk setiap $1 yang diperoleh Circle, sekitar $0,54 dibayarkan kepada perusahaan yang tidak menerbitkan USDC maupun mengelola cadangannya. Pada awal 2025, pangsa total pasokan USDC yang dipegang Coinbase adalah 22%, naik dari 5% pada tahun 2022. Seiring konsentrasi USDC di Coinbase terus meningkat, begitu pula beban pembayaran Circle.

Kesimpulan analitis yang lebih luas adalah bahwa Circle saat ini harus dipandang sebagai perusahaan infrastruktur keuangan yang sensitif terhadap suku bunga yang dibangun di sekitar mesin pendapatan cadangan yang didominasi stablecoin, bukan platform perangkat lunak yang ekonominya terutama digerakkan oleh pendapatan langganan atau transaksi. Nilai opsi platform menjadi lebih jelas, khususnya melalui Arc, CPN, dan ekspansi aliran pendapatan non-cadangan. Namun, struktur pendapatan FY25 yang diungkapkan Circle masih mendukung kerangka yang berpusat pada saldo cadangan, imbal hasil cadangan, dan mekanisme berbagi distribusi. Sampai pendapatan non-cadangan menjadi proporsional signifikan terhadap total pendapatan, model pendapatan cadangan akan tetap menjadi penggerak utama sensitivitas keuntungan Circle dan masalah inti dalam debat valuasinya.

Pembahasan Mendalam USDC dan EURC

Lanskap regulasi untuk stablecoin andalan Circle meningkat secara signifikan pada tahun 2025. Di AS, Gedung Putih menyatakan bahwa Presiden Donald Trump menandatangani S. 1582, GENIUS Act, menjadi undang-undang pada 18 Juli 2025, membentuk kerangka federal untuk stablecoin pembayaran. Reuters juga melaporkan bahwa undang-undang tersebut mewajibkan penerbit untuk mendukung stablecoin dengan aset likuid seperti dolar AS dan tagihan treasury, dan mengungkapkan komposisi cadangan setiap bulan. 10-K FY25 Circle menggambarkan ekspektasi GENIUS Act untuk aset cadangan (termasuk kas, deposito, treasury jangka pendek, dan repo atau reverse repo) sebagai umumnya selaras dengan praktik pengelolaan cadangan USDC yang ada milik Circle. Secara analitis, keselarasan ini memperkuat posisi prioritas regulasi Circle, meskipun profitabilitas perusahaan tetap lebih dipengaruhi oleh perjanjian distribusi dan struktur pasar daripada hanya oleh regulasi.

USDC

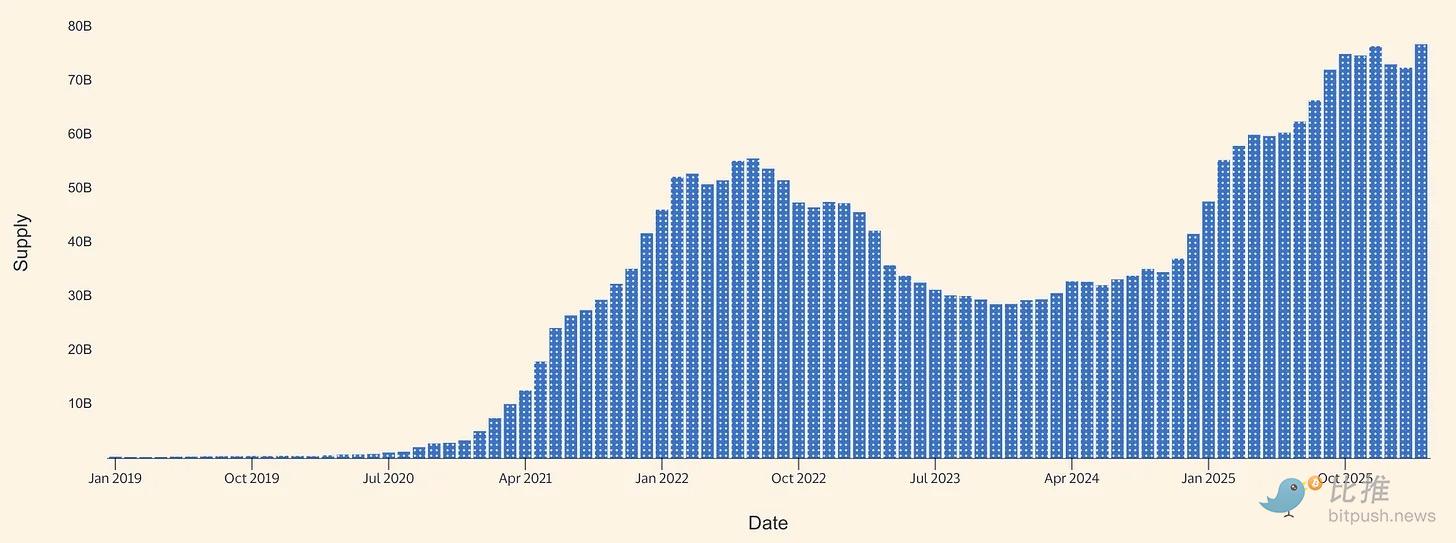

Memasuki tahun 2026, USDC tetap menjadi mesin ekonomi inti dari model Circle. Circle melaporkan dalam 10-K FY25-nya bahwa per 31 Desember 2025, USDC yang beredar adalah $75,266 miliar. Halaman produk USDC Circle kemudian menunjukkan bahwa per 16 Maret 2026, jumlah yang beredar adalah $79,2 miliar. Berdasarkan ini, peredaran USDC meningkat sekitar $3,9 miliar, atau sekitar 5,2%, dari akhir 2025 hingga pertengahan Maret. Meskipun bukan perubahan lompatan eksplosif, ini memang menunjukkan pertumbuhan bersih yang berlanjut di atas basis FY25 yang sudah kuat.

Pasokan Stablecoin USDC (Sumber: Allium)

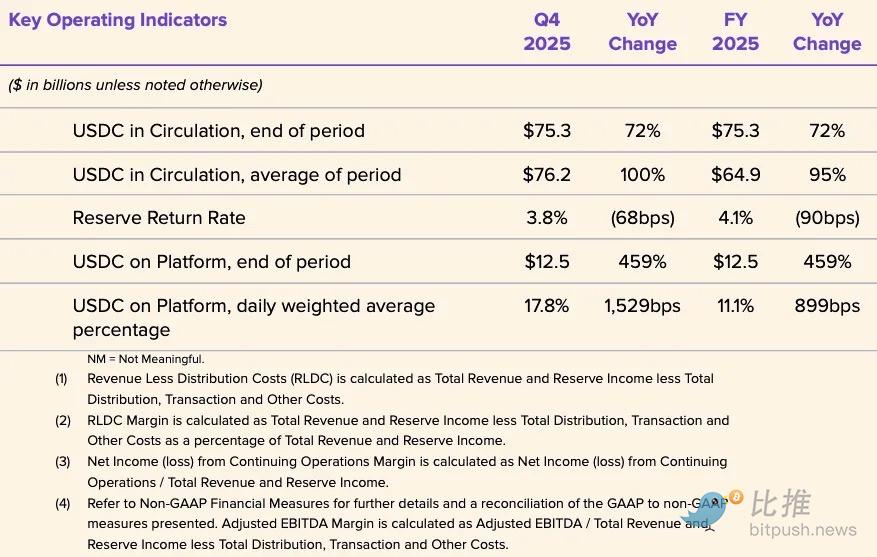

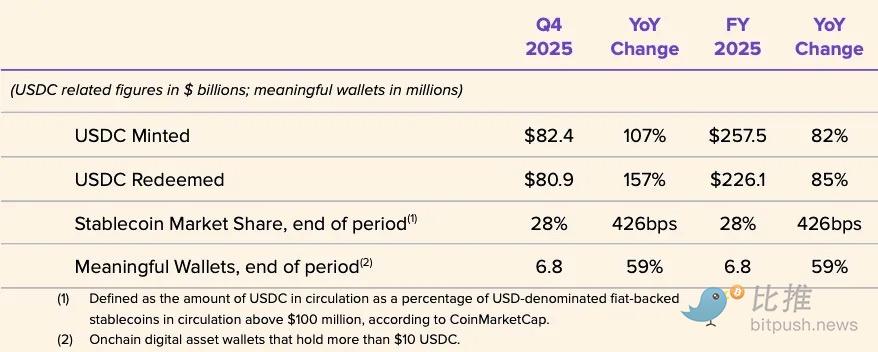

Data yang diungkapkan Circle sendiri untuk FY25 menunjukkan bahwa USDC mengalami tahun pertumbuhan yang kuat. Pada Q4 2025, perusahaan melaporkan USDC yang beredar tumbuh 72% YoY menjadi $75,3 miliar, sementara volume transaksi on-chain USDC tumbuh 247% YoY menjadi $11,9 triliun. Untuk tahun penuh, Circle melaporkan rata-rata USDC yang beredar sebesar $64,87 miliar untuk FY25, naik dari $33,342 miliar di FY24, sementara imbal hasil cadangan untuk FY25 adalah 4,1%, turun dari 5,0% di FY24. Implikasi kuncinya adalah bahwa pertumbuhan pendapatan perusahaan pada tahun 2025 lebih didorong oleh pertumbuhan saldo, bukan angin surga hasil, karena imbal hasil cadangan turun YoY, bukan naik.

Circle juga mengungkapkan metrik operasional yang menunjukkan USDC adalah alat moneter dengan perputaran tinggi, bukan aset kolateral statis. Manajemen melaporkan pencetakan USDC FY25 sebesar $257,5 miliar dan penebusan sebesar $226,1 miliar, dengan pangsa pasar stablecoin akhir periode sebesar 28% menurut data kapitalisasi pasar pihak ketiga, dan 6,8 juta dompet bermakna pada akhir periode menurut definisi Circle sendiri. Skala aktivitas pencetakan dan penebusan relatif terhadap pasokan akhir periode menunjukkan perputaran transaksi yang signifikan, yang mungkin terkait dengan penyelesaian exchange, perutean likuiditas, manajemen kolateral, dan arus terkait DeFi, bukan profil aset cadangan beli-dan-tahan sederhana. Namun, Circle tidak secara publik memberikan rincian yang jelas tentang penggunaan USDC dalam kategori-kategori ini, yang membatasi presisi analisis atribusi.

Narasi pembayaran di sekitar USDC menjadi lebih kredibel, meskipun masih dalam tahap awal relatif terhadap model pendapatan cadangan. Visa telah meluncurkan kemampuan penyelesaian USDC secara publik di AS untuk mitra penerbit dan akuisitor terpilih, memungkinkan penyelesaian kewajiban VisaNet tertentu dalam USDC pada blockchain yang didukung, di luar jam kerja bank tradisional. Circle menekankan ini sebagai bukti bahwa USDC dapat beroperasi sebagai aset penyelesaian berkelanjutan, bukan hanya sebagai alat transaksi crypto-native. Bahkan jika skala saat ini masih kecil relatif terhadap total volume jaringan Visa, signifikansi analitisnya besar: ini adalah salah satu sinyal publik paling jelas bahwa USDC diposisikan sebagai bagian dari infrastruktur pembayaran back-office dunia nyata.

Distribusi yang dipimpin mitra ke ekosistem konsumen dan UKM juga sedang melebar. Circle mengumumkan kemitraan dengan Intuit pada 18 Desember 2025 untuk mengaktifkan fungsionalitas USDC dalam produk termasuk TurboTax, QuickBooks, dan Credit Karma. Secara strategis, ini memperkuat argumen bahwa Circle berusaha mendorong USDC melampaui venue perdagangan dan pengguna crypto-native ke dalam alur kerja keuangan arus utama. Namun secara ekonomi, jalur monetisasi masih belum jelas. Circle belum mengungkapkan penetapan harga, tingkat bagi hasil, atau mekanisme bagi hasil pendapatan yang terkait dengan integrasi ini, sehingga keberadaan kemajuan distribusi tidak boleh disamakan dengan bukti pendapatan pembayaran yang sangat menguntungkan.

Masalah strategis lainnya adalah struktur pasar. Circle dan Polymarket mengumumkan pada 5 Februari 2026 bahwa Polymarket akan beralih dari USDC yang di-bridge di Polygon (USDC.e) ke USDC asli dalam beberapa bulan mendatang. Perkembangan ini penting karena mengilustrasikan upaya Circle untuk mengurangi ketergantungan pada likuiditas bridge dan meningkatkan kehadiran USDC yang diterbitkan secara native di berbagai chain. Penerbitan native meningkatkan kejelasan penebusan, mengurangi beberapa kompleksitas operasional seputar bentuk wrapped atau bridge, dan lebih selaras dengan model prioritas regulasi. Pada saat yang sama, kebutuhan akan transisi ini menyoroti tantangan struktural untuk stablecoin: likuiditas yang terfragmentasi di seluruh bridge dan chain tetap menjadi titik gesekan dalam adopsi, bukan hanya catatan kaki teknis.

Secara keseluruhan, karakterisasi terbaik USDC adalah sebagai alat hybrid. Pertama, ini adalah aset penyelesaian exchange dan venue utama; kedua, ini adalah dolar on-chain dengan perputaran tinggi yang digunakan untuk kolateral, perutean likuiditas, dan pipa pasar crypto; ketiga, ini adalah jalur penyelesaian institusional yang muncul dalam integrasi terpilih. Bukti pertumbuhan jalur pembayaran meningkat, khususnya melalui penyelesaian Visa, integrasi Intuit, dan pembangunan infrastruktur Circle yang lebih luas. Tetapi penggerak ekonomi dominan yang diungkapkan Circle tetap merupakan pendapatan cadangan dari cadangan USDC, bukan monetisasi biaya transaksi eksplisit dari aktivitas pembayaran.

EURC

Bahkan jika EURC masih kecil dalam istilah ekonomi langsung, ini penting secara strategis. Konteks regulasi di Eropa sangat relevan di sini. MiCA (Regulasi (EU) 2023/1114) mulai berlaku pada tahun 2023, dengan aturan untuk asset-referenced tokens dan e-money tokens berlaku sejak 30 Juni 2024, dan rezim yang lebih luas berlaku penuh mulai 30 Desember 2024. Urutan ini penting karena stablecoin denominasi euro menjadi "dapat diatur" lebih awal daripada banyak layanan aset crypto yang berdekatan, sehingga meningkatkan kemampuan penerbit dan exchange yang diatur untuk mendukung produk stablecoin euro yang memenuhi syarat dan meningkatkan kepercayaan institusional.

Circle melaporkan per 31 Desember 2025, EURC yang beredar adalah 309.608.590. Per 16 Maret 2026, halaman EURC Circle menunjukkan jumlah yang beredar adalah €382,8 juta. Ini berarti peningkatan sekitar €73 juta, atau sekitar 23,6%, dari akhir tahun hingga pertengahan Maret. Dalam nilai absolut, ini masih sangat kecil relatif terhadap USDC, tetapi tingkat pertumbuhannya signifikan dan menunjukkan bahwa EURC mendapatkan momentum dari basis yang masih kecil.

Ukuran pasar stablecoin euro yang lebih luas masih sangat kecil. Reuters pada September 2025, mengutip data bank sentral Italia, melaporkan bahwa stablecoin denominasi euro berjumlah hanya sekitar $620 juta, sementara penerbitan stablecoin global sekitar $300 miliar pada saat itu. Bahkan dengan mempertimbangkan pertumbuhan berikutnya, jumlah EURC yang beredar €382,8 juta per Maret 2026 yang dilaporkan Circle menunjukkan bahwa EURC mungkin merupakan salah satu stablecoin euro dengan pasokan dominan. Namun, tanpa kumpulan data pasar terkini yang digabungkan dan berkualitas tinggi per Maret 2026, saya menghindari pernyataan pangsa pasar yang tepat, dan data seperti itu tidak ditemukan dari bahan yang ditinjau.

Circle memposisikan EURC sebagai compliant MiCA, tersedia di Avalanche, Base, Ethereum, Solana, dan Stellar, dan menyatakan bahwa mereka menerbitkan laporan sertifikasi bulanan. Secara strategis, nilai EURC bagi Circle mungkin melampaui kontribusi finansial langsungnya saat ini. Ini membantu memperkuat posisi regulasi Circle di Eropa, mendukung alur kerja euro-dolar on-chain yang sejajar dengan USDC, dan memberikan opsi bagi perusahaan jika prioritas kebijakan stablecoin Eropa semakin diperkuat. Pelaporan Reuters hingga akhir 2025 juga mencatat bahwa lembaga dan pembuat kebijakan Eropa semakin fokus pada pembangunan alternatif untuk infrastruktur stablecoin yang didominasi AS, yang mendukung argumen opsi ini.

Dalam 12 hingga 24 bulan ke depan, EURC lebih masuk akal dipandang sebagai lapisan pemberdayaan, bukan penggerak laba independen. Basisnya masih di bawah €500 juta, dan Circle tidak mengungkapkan pendapatan yang khusus untuk EURC. Agar EURC menjadi signifikan secara finansial, mungkin diperlukan tiga hal: float denominasi euro yang secara substansial lebih besar, bukti adopsi pembayaran dan keuangan di luar pasar modal crypto-native, dan jalur distribusi yang menghindari beberapa beban ekonomi berbagi yang memberatkan dalam model USDC. Dengan kata lain, EURC mungkin sudah penting secara strategis, tetapi tampaknya belum menjadi inti secara finansial.

Analisis Keuangan 2025 dan Metrik Kunci

Kondisi keuangan FY25 Circle memperkuat pandangan bahwa perusahaan ini pertama dan terutama adalah bisnis pendapatan cadangan. Perusahaan melaporkan total pendapatan dan pendapatan cadangan FY25 sebesar $2,747 miliar, naik dari $1,676 miliar di FY24. Angka FY25 ini terdiri dari $2,637 miliar pendapatan cadangan dan $110 juta pendapatan lainnya, sedangkan FY24 masing-masing adalah $1,661 miliar dan $15 juta. Oleh karena itu, pertumbuhan lonjakan YoY sebagian besar didorong oleh ekspansi pendapatan cadangan, bukan oleh transformasi struktural yang luas ke monetisasi biaya transaksi atau perangkat lunak.

Struktur biaya sama pentingnya untuk kerangka underwriting. Circle melaporkan biaya distribusi dan transaksi FY25 sebesar $1,662 miliar, naik dari $1,011 miliar di FY24. Beban operasional meningkat dari $492 juta menjadi $1,179 miliar, dengan biaya kompensasi sebesar $845 juta, dibandingkan dengan $263 juta pada periode yang sama tahun sebelumnya. Ini mengkonfirmasi bahwa profitabilitas kotor dari pendapatan cadangan yang lebih tinggi sebagian besar dibagikan melalui ekonomi mitra, dan kemudian diserap lebih lanjut oleh basis biaya operasional yang meningkat secara signifikan.

Satu cara yang berguna untuk mendefinisikan leverage operasional adalah dengan melihat Pendapatan Setelah Dikurangi Biaya Distribusi (RLDC), bukan hanya pendapatan posisi. Circle mengungkapkan RLDC FY25 sebesar $1,083 miliar, naik dari $659 juta di FY24, dengan margin RLDC tetap pada 39% untuk kedua tahun. Stabilitas margin ini penting: ini menunjukkan bahwa biaya distribusi berkembang kira-kira sebanding dengan ekspansi pendapatan cadangan, membatasi sejauh mana suku bunga yang lebih tinggi dan saldo yang lebih besar diterjemahkan menjadi ekonomi yang dipertahankan yang secara struktural lebih baik. Dengan kata lain, Circle menunjukkan pertumbuhan, tetapi tidak menunjukkan peningkatan substansial dalam bagian ekonomi inti yang dipertahankan pasca-distribusi.

Sinyal leverage operasional yang lebih jelas muncul dalam kerangka yang disesuaikan manajemen, bukan hasil headline GAAP. Circle mengungkapkan beban operasional yang disesuaikan FY25 sebesar $508 juta, dan memberikan panduan untuk beban operasional yang disesuaikan FY26 sebesar $570-585 juta (menggunakan definisi revisi yang dimulai Q1 2026). Panduan ini mengisyaratkan bahwa Circle berencana untuk terus berinvestasi dalam program pertumbuhan, bukan beralih ke mode panen dalam waktu dekat. Dengan kata lain, bahkan jika kondisi pendapatan cadangan tetap menguntungkan, manajemen tampaknya bersedia mempertahankan basis biaya yang lebih tinggi untuk membangun produk, infrastruktur, dan distribusi.

Neraca juga mendukung interpretasi tertentu dari model bisnis. Per 31 Desember 2025, Circle melaporkan $75,068 miliar kas dan setara kas yang dipisahkan untuk kepentingan pemegang stablecoin, dan $74,913 miliar deposito pemegang stablecoin. Struktur ini konsisten dengan model penerbitan berbasis cadangan yang dibangun di sekitar saldo yang dipisahkan, bukan model neraca berbasis pinjaman tradisional. Secara analitis, ini menempatkan Circle secara struktural lebih dekat ke bisnis spread sempit, daripada perusahaan fintech dengan tingkat bagi hasil tinggi, dengan kualifikasi penting bahwa cadangan digambarkan dipegang untuk kepentingan pemegang token dan dimaksudkan untuk menjadi kebal kebangkrutan di bawah struktur yang diungkapkan Circle.

Pratinjau Q1 2026 dan Proyeksi Skenario Bull, Base, Bear untuk FY26

Memasuki Q1 2026, latar belakang suku bunga tidak sebaik kondisi puncak yang dinikmati Circle lebih awal dalam siklus. Pada 16 dan 17 Maret 2026, tingkat dana federal efektif adalah 3,64%, sementara SOFR per 17 Maret 2026 adalah 3,65%. Kerangka sensitivitas Circle sendiri menggunakan imbal hasil rata-rata 3,64% per Desember 2025 sebagai titik referensi. Ini berarti bahwa lingkungan pengembalian cadangan awal 2026 jauh lebih rendah daripada imbal hasil cadangan 5,0% yang diungkapkan untuk FY24, dan lebih dekat dengan level akhir 2025, yang menyiratkan bahwa pertumbuhan saldo harus melakukan lebih banyak pekerjaan jika Circle ingin mempertahankan pertumbuhan pendapatan cadangan.

Titik awal Q1 2026 setidaknya menguntungkan secara arah untuk saldo. Circle mengungkapkan per 16 Maret 2026, jumlah USDC yang beredar adalah $79,2 miliar, naik dari $75,266 miliar yang dilaporkan pada akhir 2025. EURC juga meningkat dari €309,6 juta pada akhir tahun menjadi €382,8 juta per 16 Maret 2026. Pengaturan ini menunjukkan bahwa rata-rata saldo stablecoin untuk Q1 mungkin meningkat dari level keluar Q4, sebagian mengimbangi mekanisme hasil yang lebih rendah.

Panduan manajemen untuk FY26 menunjukkan diversifikasi struktural yang berlanjut, tetapi tidak mengubah dasar model ekonomi. Circle memandu pendapatan lainnya sebesar $150-170 juta, margin RLDC 38% hingga 40%, dan beban operasional yang disesuaikan sebesar $570-585 juta. Sinyal di sini dua hal: pertama, manajemen mengharapkan pendapatan non-cadangan tumbuh; kedua, bahkan menurut panduan mereka sendiri, pendapatan ini tetap kecil relatif terhadap mesin pendapatan cadangan.

Skenario Bull (Bull case): Dalam skenario bull, peredaran USDC terus berkembang di Q1 dan Q2, didukung oleh peningkatan penggunaan penyelesaian institusional, perputaran on-chain yang lebih tinggi, dan kemenangan distribusi tambahan. Dalam hasil ini, bahkan jika hasil yang direalisasikan tetap pada level ujung pendek akhir 2025 dan awal 2026, pendapatan cadangan tetap elastis. Biaya distribusi juga meningkat, tetapi manfaat ekonomi yang dipertahankan pasca-distribusi tumbuh cukup untuk menyerap rencana beban operasional yang lebih tinggi sambil mempertahankan margin pada atau dekat tingkat panduan. Ini pada dasarnya adalah kasus "pertumbuhan saldo mengimbangi kompresi suku bunga". Didukung oleh tren saldo saat ini dan ekosistem yang masih berkembang, ini masuk akal, tetapi masih bergantung pada momentum adopsi dan volume transaksi yang berkelanjutan.

Skenario Dasar (Base case): Dalam skenario dasar, pertumbuhan peredaran USDC melambat menjadi angka rendah kuartalan seiring aktivitas transaksi dan penggunaan DeFi kembali normal. Pengembalian cadangan terikat pada sekitar 3,5% di ujung pendek, umumnya sejalan dengan EFFR dan SOFR. Dalam pengaturan ini, pendapatan cadangan mungkin stabil atau tumbuh sedikit dengan saldo rata-rata, tetapi biaya distribusi tetap tinggi secara struktural karena model bagi hasil mitra tidak hilang. Margin RLDC karena itu dipertahankan dalam kisaran 38% hingga 40% yang dipandu perusahaan, dengan pendapatan mengalami kemajuan moderat, tetapi ekspansi margin struktural terbatas.

Skenario Bear (Bear case): Dalam skenario bear, peredaran USDC mandek atau menurun karena arus keluar yang didorong oleh pertukaran atau tekanan pangsa pasar, sementara suku bunga melemah lebih lanjut dari level yang sudah berkurang. Menurut kerangka sensitivitas Circle sendiri, hasil yang lebih rendah akan mengurangi pendapatan cadangan dan secara mekanis mengurangi beberapa biaya distribusi, tetapi efek bersihnya masih negatif terhadap RLDC. Ini menjadi lebih signifikan karena Circle memasuki FY26 dengan basis biaya rencana yang lebih tinggi, yang berarti bahwa saldo yang lemah dan hasil yang lemah akan lebih langsung mengekspos bisnis pada konsentrasi mitra dan kekakuan biaya operasional.

Posisi Strategis dan Persaingan

Circle paling cocok di-underwrite sebagai operator jaringan mata uang digital yang diatur, dengan dua lapisan: inti penerbitan dan pengelolaan cadangan yang mendominasi finansial hari ini; dan batas aplikasi, interoperabilitas, dan layanan pengembang yang lebih luas yang penting secara strategis tetapi belum mendominasi secara ekonomi. Pembedaan ini penting karena sampai pendapatan non-cadangan menjadi secara substansial lebih besar, valuasi, sensitivitas keuntungan, dan profil risiko Circle tetap terkait erat dengan kebijakan moneter dan struktur pasar stablecoin.

Contoh terpenting dari nilai opsi strategis saat ini adalah Jaringan Pembayaran Circle (CPN). Circle memperkenalkan konsep ini pada April 2025 dan mengungkapkan per 20 Februari 2026 bahwa 55 lembaga keuangan telah bergabung, 74 sedang dalam proses kualifikasi, dan volume transaksi tahunan 30 hari terakhir telah mencapai $5,7 miliar. Ini adalah indikator signifikan dari pembentukan jaringan dan minat institusional awal. Namun, tanpa pengungkapan tingkat bagi hasil, kontribusi pendapatan, atau profil profitabilitas, CPN lebih mudah dibenarkan secara strategis daripada finansial.

Vektor non-cadangan kedua yang kuat adalah alat interoperabilitas. Circle mengungkapkan bahwa mereka meluncurkan CCTP V2 pada Maret 2025, dan dapat menghasilkan biaya transaksi ketika pelanggan memilih fitur transmisi cepat. Ini adalah salah satu jalur monetisasi non-cadangan yang lebih kuat karena memberikan harga untuk kemampuan teknis tertentu, bukan hanya berharap penggunaan akhirnya diterjemahkan menjadi nilai. Meskipun demikian, lini pendapatan transaksi FY25 yang diungkapkan Circle masih kecil, sehingga kontribusi saat ini masih tidak signifikan relatif terhadap pendapatan cadangan.

Ekspansi area adjacent yang dipimpin akuisisi Circle melalui Hashnote dan USYC juga patut diperhatikan secara strategis. Circle menggambarkan USYC sebagai representasi on-chain dari saham reksadana pasar uang yang terutama digunakan untuk keperluan kolateral pasar aset digital, dan mengungkapkan bahwa mereka memperoleh biaya termasuk biaya kinerja. Ini adalah area adjacent yang masuk akal untuk USDC karena memenuhi kebutuhan kolateral dan margin berbunga yang tidak sepenuhnya ditangani oleh stablecoin itu sendiri. Tetapi pasar masih kekurangan pengungkapan publik terpisah untuk aset, pendapatan, atau profitabilitas USYC, sehingga saat ini lebih merupakan batu penjuru strategis daripada penggerak independen yang sepenuhnya dapat di-underwrite.

Dalam hal persaingan, pesaing stablecoin dolar paling langsung Circle tetap adalah Tether. Reuters melaporkan pada Februari 2026 bahwa penerbitan USDT sekitar $1,84 triliun, menyoroti keunggulan skala substansial Tether. Namun, diferensiasi Circle tetap jelas: transparansi pengungkapan perusahaan publik, kendala aset cadangan yang lebih selaras dengan regulasi yang muncul, dan posisi yang lebih kuat dalam jaringan pembayaran dan lembaga yang diatur. Dalam arti ini, keunggulan kompetitif Circle bukanlah skala absolut, melainkan kredibilitas institusional dan transparansi regulasi.

Pesaing lainnya adalah PYUSD milik PayPal, dengan PayPal mengumumkan pada 17 Maret 2026 bahwa mereka akan menawarkan produk tersebut di 70 pasar global. PYUSD relevan secara strategis karena tertanam dalam jaringan distribusi pembayaran merchant dan konsumen global, yang merupakan keunggulan go-to-market yang sangat berbeda dari jejak Circle yang berfokus pada exchange dan infrastruktur. Keunggulan Circle saat ini tetap pada likuiditas USDC yang lebih dalam, skala yang lebih besar, dan integrasi pasar crypto yang lebih kuat; diferensiasi PYUSD terletak pada dompet native dan distribusi merchant dalam platform pembayaran arus utama.

Di Eropa, lanskap persaingan bisa menjadi lebih menantang dari waktu ke waktu. Reuters melaporkan bahwa sekelompok bank besar Eropa, termasuk ING, UniCredit, dan kemudian BNP Paribas, membentuk sebuah perusahaan yang berencana meluncurkan stablecoin euro pada paruh kedua tahun 2026, sementara pembuat kebijakan juga secara terbuka membahas penguatan mata uang digital denominasi euro untuk melawan dominasi dolar. Ini merupakan ancaman persaingan menengah yang substansial untuk EURC, karena stablecoin yang dipimpin bank dapat menggabungkan kredibilitas regulasi dengan distribusi perusahaan dan perbankan yang tertanam. Namun, per Maret 2026, ini masih lebih merupakan risiko persaingan di masa depan daripada penggantian sisi penawaran saat ini.

Kesimpulan

Kinerja FY25 Circle sekali lagi menegaskan sifat dasar model pendapatan cadangannya. Meskipun volume transaksi USDC dan proyek baru (seperti CPN) meningkatkan narasi strategis, signifikansi finansialnya belum sebanding dengan pendapatan cadangan. Oleh karena itu, kerangka penilaian inti harus tetap berfokus pada: pertumbuhan saldo, sensitivitas suku bunga, dan struktur biaya distribusi yang terikat dengan Coinbase.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi Telegram Bitpush:https://t.me/BitPushCommunity

Berlangganan Telegram Bitpush: https://t.me/bitpush