Pada 8 April, Hyperbeat, protokol asli Hyperliquid, meluncurkan Liquid Banking, 'bank' self-custody yang di-deploy di HyperEVM, mengintegrasikan deposit stablecoin, pembayaran kartu VISA, perdagangan kontrak berkelanjutan, dan on/off-ramp fiat multi-mata uang ke dalam satu dompet cerdas on-chain yang sama.

Tim Hyperbeat bertransformasi dari validator perdana testnet Hyperliquid, awalnya hanya 5 orang, memulai dengan pendanaan mandiri sekitar $200.000. Dua pendiri bersama, Kilian Boshoff(@Fundi_Crypto) dan 800.HL(@degennQuant), tetap rendah profil; yang pertama memiliki latar belakang dari Stellenbosch University Afrika Selatan, perusahaan terdaftar di Kepulauan Cayman.

Pada Agustus 2025 menyelesaikan putaran seed $5.20 juta, dipimpin bersama oleh ether.fi Ventures dan Electric Capital, dengan partisipasi dari Coinbase Ventures, Maelstrom, Anchorage Digital, dll, valuasi sekitar $40 juta.

Morpho Menyediakan Mesin, Membangun 'Bank' dalam Sepuluh Bulan

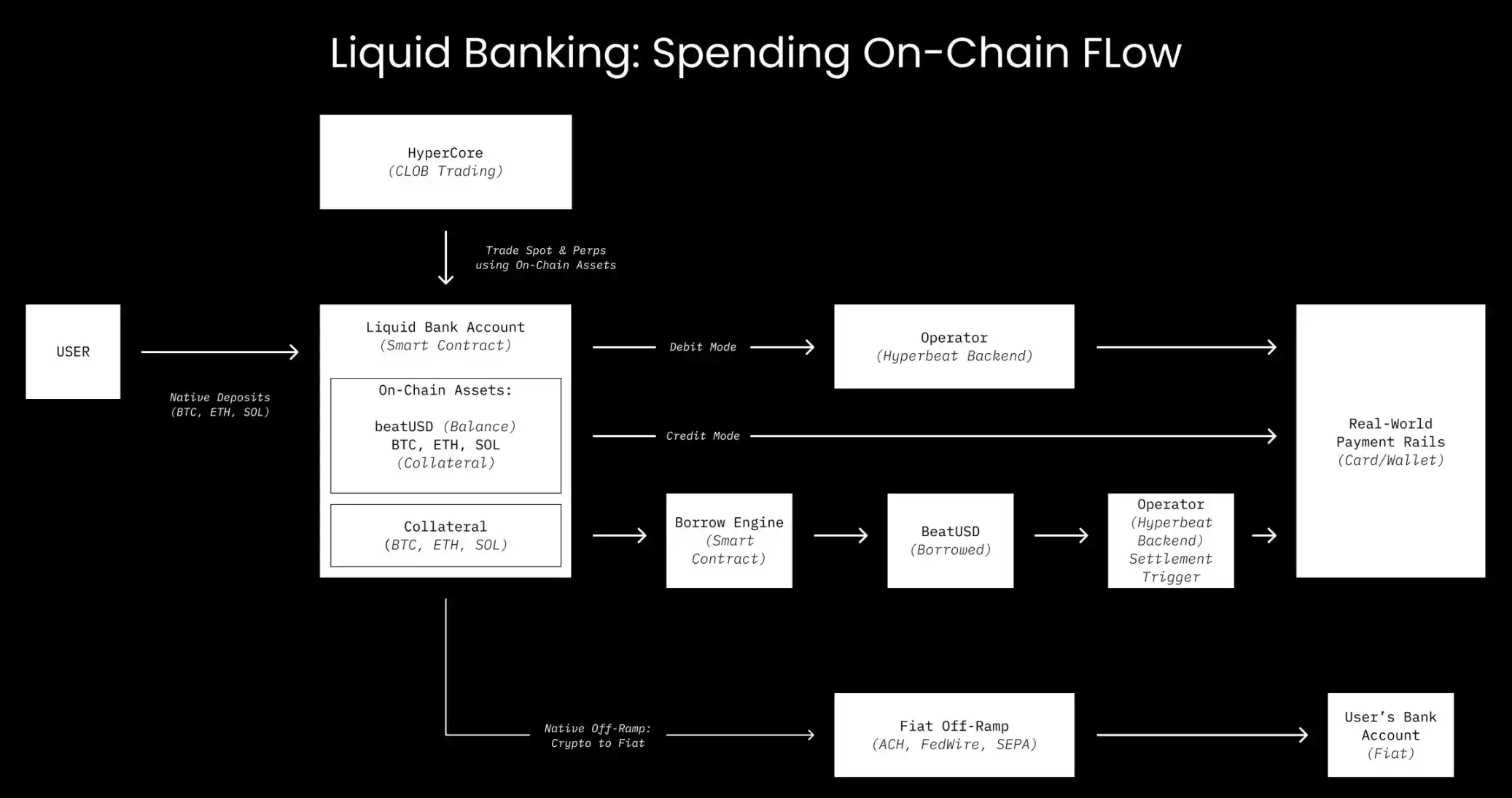

Inti penjualan Liquid Banking adalah Credit Mode.

Pengguna menyetor aset seperti BTC, ETH, HYPE sebagai jaminan, saat menggesek kartu VISA, sistem meminjam stablecoin secara instan melalui pasar Morpho Blue untuk menyelesaikan pembayaran, jaminan tetap berada di on-chain terus menghasilkan pendapatan. Pengguna tidak pernah menyentuh antarmuka peminjaman, tindakan menggesek kartu itu sendiri adalah pinjaman on-chain.

Mesin peminjaman inti berasal dari Morpho. Hyperbeat mengintegrasikan Morpho ke dompet cerdas pengguna melalui mekanisme whitelist on-chain, saat ini Credit Mode berjalan di enam pasar yang diisolasi, dengan jaminan mencakup HYPE, UBTC, UETH, USOL, bahkan token emas XAUT.

Hyperbeat tidak menyentuh logika inti peminjaman, Morpho tidak menyentuh antarmuka pengguna. Yang pertama membangun 'front-end bank', yang terakhir menyuplai 'mesin kredit'.

Deposit stablecoin Liquid Banking berpusat pada stablecoin asli beatUSD yang diterbitkan bekerja sama dengan Paxos Labs. Paxos menyediakan infrastruktur stablecoin (berbasis USDG0), pendapatan cadangan langsung mengalir kembali ke program reward Hyperbeat dan akhirnya didistribusikan ke pengguna, bukan tertinggal di pihak penerbit.

Vault USD+ di sisi deposit secara otomatis mengalokasikan dana pengguna ke Morpho serta protokol seperti Hypuur, Hyperlend, Felix, dengan imbal hasil tahunan 3%-8%.

Pendapatan berasal dari bunga pinjaman nyata dari konsumen Credit Mode. Semakin banyak konsumsi, semakin tinggi pendapatan deposit. Namun, apakah siklus ini dapat berkelanjutan, tergantung pada volume konsumsi nyata.

Tidak Menjual Koin untuk Konsumsi, Tapi Gesek Kartu Langsung Kena Bunga

On/off-ramp fiat untuk Liquid Banking disediakan oleh Noah, mendukung setoran USD (ACH, FedWire) dan EUR (SEPA), setiap akun terikat dengan IBAN independen.

Pada Maret 2026 lebih lanjut menyambungkan setoran dan penarikan langsung untuk Dong Vietnam dan Ringgit Malaysia, penarikan juga mencakup lebih dari sepuluh mata uang termasuk Pound Sterling, Dirham, Baht Thailand.

Kartu VISA diterbitkan oleh Third National, infrastruktur dasar berasal dari Rain, seorang Visa Principal Member. Valuasi pendanaannya pada awal Januari 2026 telah mencapai $1.95 miliar, volume pemrosesan tahunan lebih dari $3 miliar, mencakup lebih dari seratus negara.

Level kartu adalah Visa Signature, dilengkapi dengan manfaat seperti lounge bandara. Transaksi mata uang asing dikenakan biaya FX 1% (kurs resmi Visa), tanpa biaya tahunan, tanpa biaya gesek kartu; Penarikan ATM $1 + 0.65%; Batas konsumsi bulanan default $100.000.

Suku bunga pinjaman Credit Mode mengikuti utilisasi pasar Morpho yang berfluktuasi, tetapi tidak ada masa bebas bunga, setiap 'konsumsi tanpa menjual koin' mulai dikenakan bunga dari detik kartu digesek.

Pernyataan resmi Hyperbeat 'no hidden fees' mengacu pada transparansi strategi pendapatan, bukan penetapan harga biaya kartu. Suku bunga pinjaman Credit Mode ditentukan secara dinamis oleh pasar Morpho, tidak ada masa bebas bunga, berarti biaya real-time untuk kenyamanan 'konsumsi tanpa menjual koin' ada dan tidak rendah.

Biaya Self-Custody Adalah Masa Pending Sehari

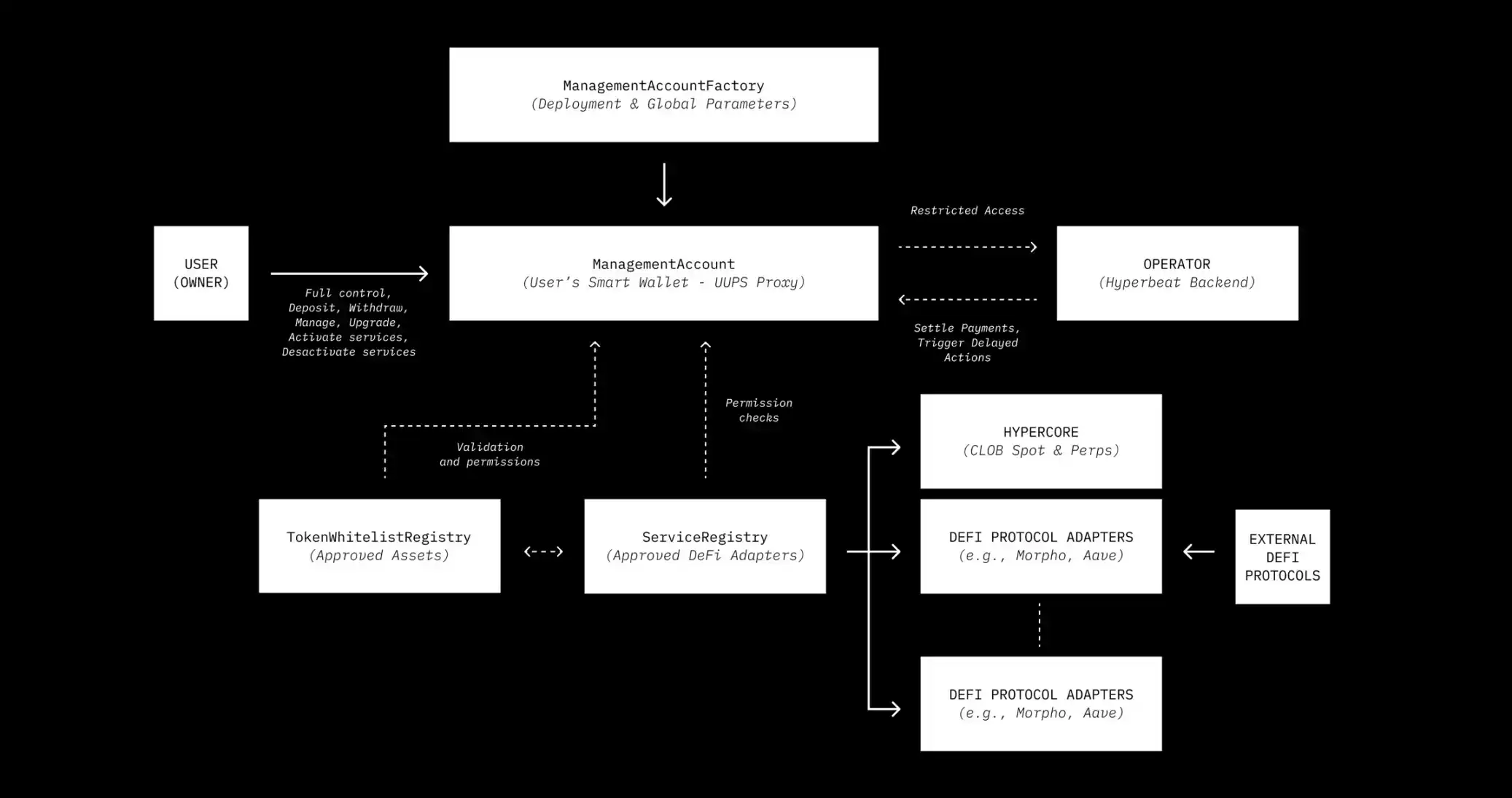

Berbeda dengan semua kartu kripto terpusat, aset pengguna selalu berada di dompet cerdas ManagementAccount yang mereka kendalikan. Backend Hyperbeat hanya memiliki peran Operator yang terbatas, hanya dapat mengeksekusi penyelesaian dalam batas yang ditetapkan pengguna, tidak dapat mentransfer aset ke alamat yang tidak diizinkan.

Tapi self-custody harus menyelesaikan satu masalah, apa yang terjadi jika pengguna menarik dana setelah menggesek kartu? Hyperbeat memperkenalkan mekanisme time lock on-chain.

Menarik token penyelesaian memerlukan masa pending dan proses konfirmasi, menarik jaminan memerlukan persetujuan Operator untuk mencegah tunggakan, pergantian mode juga memiliki penundaan. Kontrak diaudit oleh Zellic dan Nethermind, manajemen kunci disediakan oleh Turnkey.

Gesekan ini bukan bug, melainkan fitur. Ini mengakui bahwa ada perbedaan kecepatan antara penyelesaian on-chain dan konsumsi offline, mengisi celah dengan aturan kontrak bukan dengan 'percayalah pada kami'. Tapi pengguna harus memantau faktor kesehatan sendiri, kesalahan operasi tidak ada dukungan pelanggan yang dapat membatalkannya.