Sejak pecahnya Perang AS-Iran, sebagai dua komoditas yang sangat terkait dengan geopolitik, minyak mentah dan emas menunjukkan tren yang sangat berbeda, yang pertama naik signifikan, yang terakhir turun sedikit. Mengapa demikian?

Sebagai mata uang alami, emas memiliki tiga fungsi perlindungan nilai: menghindari risiko geopolitik, menghindari risiko inflasi, dan menghindari risiko dolar. Harga emas dipengaruhi oleh ketiga kekuatan ini secara bersamaan, sehingga memainkan peran perlindungan nilai yang berbeda pada tahapan yang berbeda.

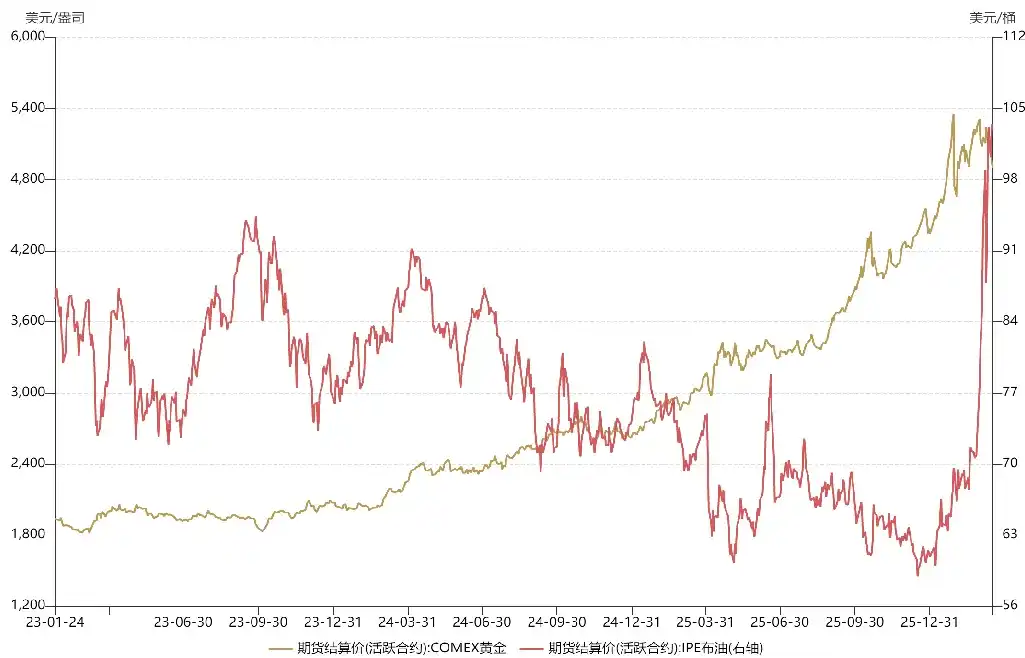

Sejak akhir tahun 2023, logam mulia mengalami pasar bull super, harga emas melonjak dari $1800 menjadi lebih dari $5000. Alasan di balik kekuatan kenaikan ini adalah karena emas secara bersamaan mengambil peran sebagai lindung nilai geopolitik, lindung nilai inflasi, dan lindung nilai dolar.

Pada Oktober 2023, di atas dasar Perang Rusia-Ukraina, konflik skala besar meletus antara Palestina-Israel, Timur Tengah terjerumus dalam kekacauan perang. Tahun 2024 terjadi krisis Laut Merah, Selat Mandeb diblokir. Tahun 2025 Trump berkuasa, tatanan internasional goyah. Ini semua adalah manifestasi dari situasi geopolitik yang kacau, memberikan dukungan kuat bagi harga emas.

Di sisi lain, tahun 2023 ekonomi AS beralih dari overheating ke stagflasi, dan pada tahun 2024, dipengaruhi oleh faktor politik, Fed secara gegabah memulai siklus pemotongan suku bunga meskipun masalah inflasi belum terselesaikan, hal ini membuat likuiditas dolar kembali melimpah. Di satu sisi adalah likuiditas yang melimpah, di sisi lain adalah risiko inflasi sekunder, emas secara bersamaan mengambil peran lindung nilai dolar dan lindung nilai inflasi, ini menyediakan bahan bakar untuk lepas landasnya harga emas.

Dengan ketiga fungsi lindung nilai terkumpul, mana mungkin harga emas tidak naik? Selain itu, diuntungkan dari siklus pelonggaran Fed, baik pasar emerging market maupun developed market, baik saham A maupun saham AS, semuanya mengalami tren bull market.

Lalu berbicara tentang harga minyak, titik tengah harga minyak tahun lalu jelas lebih rendah dari tahun sebelumnya, ini karena setelah Trump berkuasa, ia membujuk OPEC untuk meningkatkan produksi minyak secara signifikan, berusaha memaksa Rusia untuk berkompromi di meja perundingan. Strategi ini sempat berhasil, Putin beberapa kali melunak dalam masalah perundingan perdamaian. Jika tidak ada Perang AS-Iran, diperkirakan pada paruh pertama tahun ini Rusia dan Ukraina akan menandatangani gencatan senjata.

Sejak pecahnya perang di Timur Tengah, harga emas dan minyak mengalami beberapa kali fluktuasi, pergerakan keduanya menunjukkan perbedaan, penyebabnya berbeda.

Bagi harga emas, pada pertengahan hingga akhir Januari (dua minggu sebelum perang), seiring dengan probabilitas konflik AS-Iran yang terus meningkat, harga emas mengalami kenaikan, di baliknya mencerminkan sifat lindung nilai geopolitik emas. Menurut ekspektasi mainstream pasar saat itu, konflik ini mungkin akan mirip dengan operasi "Midnight Hammer" tahun lalu, durasinya singkat, lebih merupakan tren sementara.

Setelah AS melakukan operasi "penyergapan" terhadap Iran, harga emas rebound jangka pendek, tetapi segera mengalami penurunan drastis. Ini karena aliran dana utama beralih dari emas ke minyak mentah, karena kepemilikan emas sebelumnya terlalu terkonsentrasi, aliran dana utama untuk membeli minyak memilih untuk menjual emas untuk mendapatkan likuiditas. Artinya, perilaku "ganti posisi" dari emas ke minyak mentah menyebabkan emas turun minyak naik.

Di sisi lain, karena luar negeri mulai mempricing Perang AS-Iran yang berkepanjangan, aset berisiko seperti saham AS mengalami tekanan, menghadapi gelombang penebusan. Pasar keuangan AS mengalami krisis likuiditas, sebagai aset dengan kemampuan likuidasi terbaik setelah kas, emas dijual besar-besaran. Artinya, aksi jual terhadap emas pada awal Maret bukan karena investor internasional bearish terhadap emas, melainkan strategi penyelamatan diri yang menyertai krisis likuiditas.

Jika hanya mengalami krisis likuiditas, dalam skenario seperti ini harga emas seringkali membentuk pola "V dalam", memberikan peluang beli di dasar. Masalah yang lebih merepotkan masih di depan, sejak pertengahan Maret, ekspektasi luar negeri terhadap konflik AS-Iran menjadi lebih pesimis, tidak hanya khawatir Selat mungkin akan diblokir untuk waktu lama, tetapi juga khawatir pihak yang berperang mungkin akan menyerang fasilitas energi pihak lain secara besar-besaran, hal ini akan mempertahankan harga minyak pada level yang relatif tinggi untuk waktu lama, memberikan dampak menghancurkan bagi ekonomi global, bahkan menyebabkan keruntuhan tatanan internasional. Dalam skenario seperti ini, Fed mungkin akan menunda ritme pemotongan suku bunga, bahkan mungkin akan memulai kembali siklus kenaikan suku bunga seperti tahun 2022. Berdasarkan ekspektasi ini, harga emas mengalami penurunan drastis, tingkat koreksinya memecahkan rekor tertinggi dalam beberapa tahun terakhir.

Artinya, fungsi lindung nilai geopolitik emas masih berperan, tetapi yang saat ini menyebabkan harga emas anjlok adalah ekspektasi pembalikan kebijakan moneter Fed, sifat anti-lindung nilai dolar emas mengalahkan sifat lindung nilai geopolitik dan lindung nilai inflasi, menjadi penggerak utamanya. Dibandingkan dengan penurunan sebelumnya, fundamental emas saat ini telah berubah, bukan lagi krisis likuiditas, bukan lagi profit taking, melainkan kekhawatiran luar negeri terhadap pengencangan kebijakan moneter Fed. Kekhawatiran ini juga tercermin pada aset berisiko seperti saham A dan saham AS, bagaimanapun juga dalam situasi sulit, mana mungkin ada yang selamat sepenuhnya.

Sejak pecahnya Perang AS-Iran, harga minyak mentah juga mengalami pasang surut, penyebab fluktuasi ini adalah adanya penyimpangan persepsi investor luar negeri terhadap geopolitik. Setelah operasi "penyergapan", harga minyak terus naik, mendekati $120/barel. Namun pada awal Maret karena Trump mengisyaratkan "perang akan segera berakhir", pasar mulai melakukan perdagangan "TACO", menganggap situasi Iran mungkin akan mereda, harga minyak sekali waktu anjlok 30%. Namun berbeda dengan masalah tarif, kendali krisis geopolitik tidak berada di tangan Trump, dia tidak bisa keluar dengan selamat dalam situasi Selat yang diblokir. Akhirnya pasar mengoreksi ekspektasi terhadap minyak mentah, harga minyak kembali ke channel naik.

Dalam masalah geopolitik, pasar terkadang menghasilkan beberapa penyimpangan, namun penyimpangan pricing ini belum tentu buruk, penurunan harga minyak justru dapat membawa peluang menambah posisi, memudahkan pendatang baru untuk masuk.

Melihat ke depan, pergerakan harga emas dan minyak tergantung pada ritme konflik AS-Iran. Jika berubah menjadi perang berkepanjangan seperti Rusia-Ukraina, maka emas mungkin kekurangan nilai alokasi pada paruh pertama tahun, dalam jangka pendek可以先搞搞能源链 (dapat fokus pada rantai energi terlebih dahulu). Namun situasi masih mungkin berbalik, Perang AS-Iran mungkin akan mencapai titik kritis yang sangat penting, ini terkait dengan apakah Selat Hormuz dapat dibuka dalam waktu singkat, tergantung pada pilihan Trump.