Ditulis oleh:@100y_eth(Four Pillars)

Dikompilasi oleh: AididiaoJP, Foresight News

MicroStrategy (MSTR) baru-baru ini menjual 32 Bitcoin (senilai hanya $2,5 juta), tetapi memicu penguapan kapitalisasi pasar Bitcoin lebih dari $100 miliar. STRC (saham preferen perpetualnya) turun dari harga referensi $100 menjadi $94, dan harga saham MSTR juga turun dari $150 menjadi $123.

MSTR, BTC, dan STRC bertiga terikat erat. Ketika pasar sedang baik, struktur ini adalah mesin modal yang kuat, memungkinkan Strategy (MicroStrategy) secara agresif menambah kepemilikan Bitcoin; tetapi begitu pasar memburuk, seperti baru-baru ini, ketiganya akan membentuk siklus negatif umpan balik yang saling memperkuat.

Ini mengingatkan pada LUNA-UST di masa lalu. Jadi, apakah struktur MSTR-STRC benar-benar berkelanjutan?

Poin-Poin Kunci

UST dan STRC tampak mirip di permukaan: harganya sama-sama mengacu pada nilai referensi tertentu, pemegangnya bisa mendapatkan hasil tinggi, dan keduanya memiliki risiko spiral kematian. Namun, keduanya memiliki perbedaan mendasar dalam mekanisme stabilitas harga, hak penagihan hukum, cara pembayaran bunga/dividen, dan struktur operasi internal.

Strategy harus terus membiayai dirinya sendiri untuk mempertahankan keberlanjutan. Ini membutuhkan dukungan ganda dari kepercayaan pasar dan kredibilitasnya sendiri. Dalam skenario terburuk, bahkan jika tidak dapat melanjutkan pendanaan, tidak akan langsung mengalami "spiral kematian" seperti LUNA-UST.

Rasio leverage bersih Strategy saat ini sekitar 11%, dengan faktor pengganda sekitar 42%. Bahkan jika MSTR dan STRC memasuki siklus umpan balik negatif, selama harga Bitcoin tetap di atas sekitar $26.000, pemegang saham preferen masih memiliki kemungkinan besar untuk mempertahankan pokoknya; dan selama Bitcoin tidak jatuh di bawah sekitar $8.000, kemungkinan bangkrut karena utang sangat rendah.

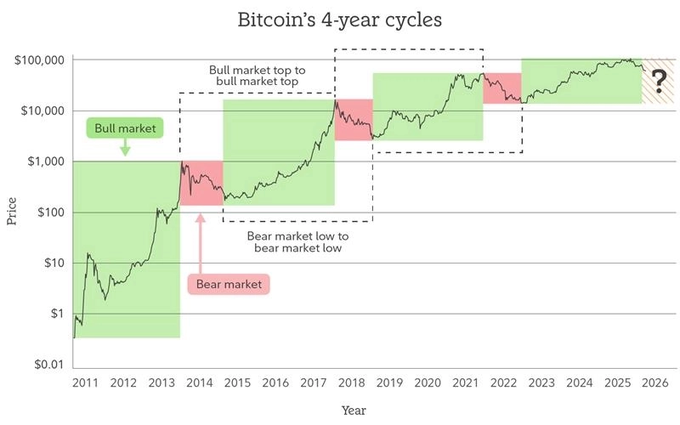

Enam bulan ke depan akan menjadi periode kritis. Menurut teori siklus empat tahun Bitcoin, paruh kedua tahun ini diharapkan mencapai titik terendah, dan cadangan dolar Strategy hanya cukup untuk bertahan sekitar enam bulan. Masalah intinya adalah: dapatkah Strategy, melalui deleveraging yang sehat, menghidupkan kembali mesin modalnya dalam enam bulan ini?

Kilas Balik Cepat LUNA-UST

Runtuhnya LUNA-UST sudah empat tahun yang lalu. Mari kita tinjau secara singkat mekanisme kerjanya.

Mekanisme Stabilitas Harga

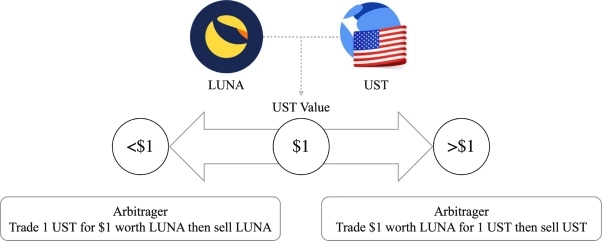

UST adalah stablecoin algoritmik, tanpa jaminan, dipertahankan pada patokan $1 melalui algoritma. Aturan intinya adalah: 1 UST selalu dapat ditukar dengan LUNA senilai $1.

- Ketika UST < $1: Pengguna dapat membakar UST di bawah $1 untuk mendapatkan LUNA senilai $1, ruang arbitrase mendorong kenaikan harga UST, sekaligus mengurangi pasokan UST.

- Ketika UST > $1: Pengguna menyediakan LUNA senilai $1 untuk mendapatkan UST yang lebih tinggi nilainya, arbitrase mendorong penurunan harga UST, sekaligus meningkatkan pasokan UST.

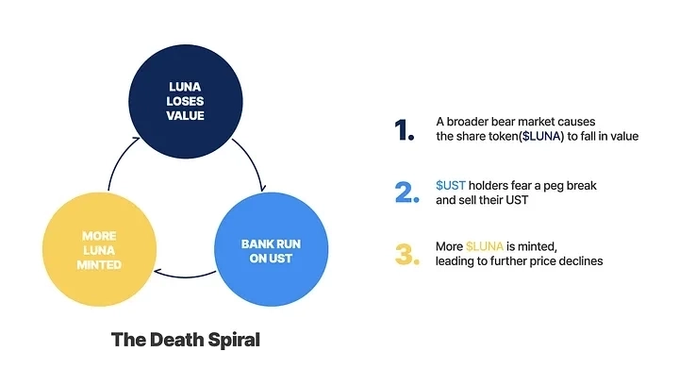

Skenario Siklus Merusak

Semakin banyak UST yang diterbitkan, semakin sedikit pasokan LUNA, yang seharusnya menjadi pendorong positif bagi harga LUNA. Terraform Labs memang memperkuat efek ini dengan agresif memperluas penggunaan UST.

Namun begitu kepercayaan runtuh, mekanisme yang sama akan berbalik menjadi spiral kematian:

Harga LUNA turun → Kepercayaan terhadap UST runtuh → Harga UST turun → LUNA diterbitkan dalam jumlah besar → Harga LUNA semakin turun...

Runtuhnya LUNA-UST

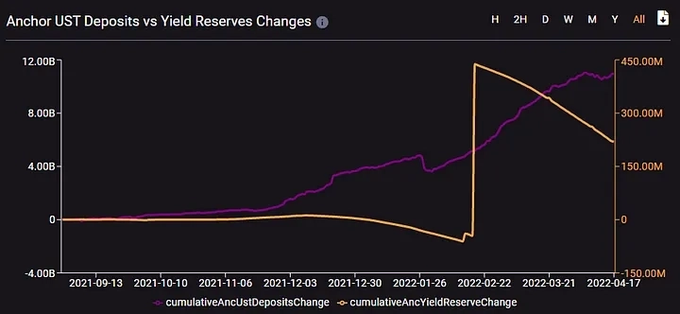

Pemicu langsung runtuhnya adalah keruntuhan kepercayaan. Saat itu Terraform Labs sedang memindahkan likuiditas UST di Curve dari pool 3 ke pool 4, menyebabkan likuiditas pool 3 menjadi tipis. Penyerang melepas $85 juta UST yang merusak patokan, memicu kepanikan.

Sejumlah besar UST ditarik dari Anchor Protocol (saat itu penyimpanan bisa menghasilkan imbal hasil tahunan sekitar 20%), tekanan jual langsung membanjiri pasar. Sebelum runtuh, 71% UST disimpan di Anchor. Ketika ketidakberlanjutan imbal hasil 20% terungkap, bahkan dengan suntikan $450 juta dari Luna Foundation Guard pun tidak bisa menyelamatkan situasi.

Akhirnya, pasokan LUNA meledak dari sekitar 350 juta menjadi 65 triliun koin (pertumbuhan 17.000 kali lipat), harganya mendekati nol.

Penjelasan Detail Struktur MSTR-STRC

Tujuan inti Strategy adalah meningkatkan BPS (Bitcoin per Share). Untuk itu, ia membiayai melalui berbagai teknik rekayasa keuangan seperti obligasi konversi, saham preferen perpetual, penerbitan ATM saham biasa, dll., kemudian menggunakan dana yang dihimpun untuk menambah kepemilikan Bitcoin.

Cara Pendanaan

- Penerbitan ATM Saham Biasa: Menerbitkan sejumlah kecil saham biasa MSTR Kelas A dan menjualnya di pasar, menyebabkan pengenceran ADSO (Asumsi Saham Beredar Sepenuhnya), tetapi ketika mNAV>1.22, justru dapat meningkatkan BPS.

- Obligasi Konversi: Utang berbunga rendah, dengan opsi konversi saham, tetapi ada tekanan pelunasan pokok.

- Saham Preferen Perpetual: Prioritas dividen dan likuidasi lebih tinggi daripada saham biasa, lebih rendah daripada kreditor, tidak ada tekanan pelunasan pokok, tetapi beban dividen mendekati 10%. Saat ini ada seri STRF, STRC, STRE, STRK, STRD, di mana hanya STRK yang merupakan saham preferen konversi, sisanya non-konversi. Saham preferen non-konversi tidak mengencerkan ADSO, merupakan metode pendanaan yang paling disukai Strategy.

Strategy saat ini harus membayar bunga dan dividen sekitar $1,71 miliar per tahun, dana terutama berasal dari cadangan dolar, sedangkan cadangan dolar terutama diisi melalui penerbitan ATM saham biasa. Baru-baru ini juga dengan menjual 32 BTC untuk membayar dividen, memicu perhatian pasar.

Mekanisme Stabilitas Harga STRC

STRC dirancang dengan harga referensi $100.

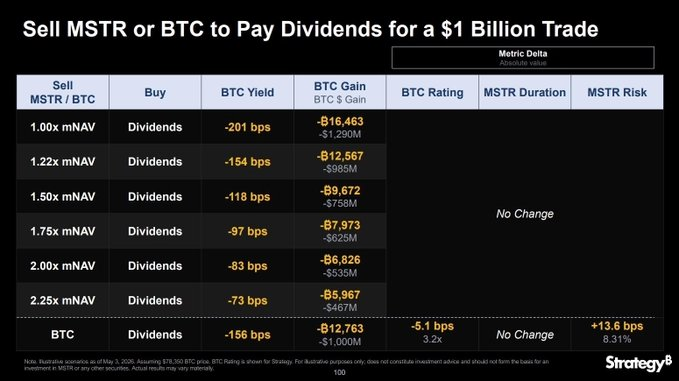

- Ketika STRC > $100: Strategy dapat menurunkan tingkat dividen untuk menekan harga, juga dapat menerbitkan lebih banyak STRC untuk menambah pasokan, juga memiliki hak untuk menebus pada $101 per saham, secara efektif membatasi ruang naik STRC.

- Ketika STRC < $100: Strategy dapat meningkatkan tingkat dividen untuk mendongkrak harga, sementara STRC memiliki hak prioritas likuidasi $100 per saham, memberikan dukungan harga.

Saat ini, tingkat dividen tahunan STRC adalah 11,50% (berdasarkan harga referensi $100).

Skenario Siklus Merusak

MSTR dan STRC saling mempengaruhi, membentuk lingkaran umpan balik yang saling memperkuat. Ketika pasar memburuk, mungkin memasuki siklus merusak:

Harga MSTR turun → mNAV turun → Kesulitan pendanaan ATM saham biasa meningkat → Tekanan jual BTC naik → Kepercayaan terhadap STRC menurun → Harga STRC turun → Harga MSTR semakin turun...

Tapi perbedaan kuncinya adalah: Strategy tidak harus membayar dividen STRC secara tunai setiap bulan. Pembayaran tunai memerlukan deklarasi dewan direksi dan dana yang cukup, jika tidak, dividen dapat diakumulasi. Secara teori, Strategy juga dapat menurunkan tingkat dividen menjadi SOFR (Secured Overnight Financing Rate). Dalam kondisi ekstrem, dapat secara bertahap menurunkan tingkat dividen dan menunda pembayaran, hingga situasi membaik.

LUNA-UST vs MSTR-STRC: Perbedaan Mendasar

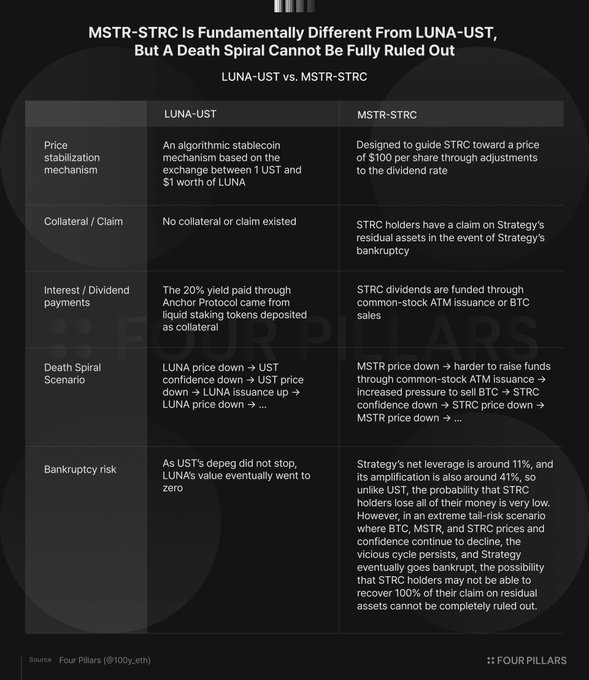

UST dan STRC secara permukaan memiliki tiga kemiripan: harga mengacu pada level tertentu, pemegang bisa dapat imbal hasil tinggi, dan memiliki risiko spiral kematian. Namun, mekanisme operasi internalnya sangat berbeda.

Mekanisme Stabilitas Harga

UST bergantung pada penyesuaian pasokan LUNA untuk mencapai stabilitas; STRC bergantung pada penyesuaian tingkat dividennya sendiri. Mekanisme patokan UST secara langsung mempengaruhi harga dan pasokan LUNA, sedangkan mekanisme STRC tidak secara langsung mempengaruhi harga dan pasokan MSTR.

Namun, karena dividen STRC terutama dibiayai melalui penerbitan ATM MSTR, jika nilai MSTR turun menyebabkan mNAV jatuh di bawah 1,22, kemampuan Strategy untuk mempertahankan dividen akan dipertanyakan.

Jaminan / Hak Penagihan

UST sepenuhnya tidak dijaminkan, harganya bisa nol; STRC sebagai saham preferen meskipun juga tidak dijaminkan, tetapi jika perusahaan bangkrut, pemegang STRC memiliki hak penagihan prioritas atas sisa aset (hak prioritas likuidasi $100 per saham).

Sumber Bunga / Dividen

UST sendiri tidak menghasilkan bunga, imbal hasil 20% berasal dari bunga pinjaman dan pendapatan staking Anchor Protocol (permintaan pasar alami).

Dividen STRC terutama dibiayai melalui penerbitan ATM saham biasa, dalam kondisi ekstrem juga mungkin dengan menjual BTC. Dari sudut pandang BPS, ketika mNAV>1.22 penerbitan ATM menguntungkan, di bawah 1.22 lebih baik menjual BTC. Namun secara keseluruhan, "kenaturalan" sumber dividen STRC lebih lemah daripada pendapatan pinjaman + staking Anchor.

Perbedaan Spiral Kematian

Spiral kematian LUNA-UST bersifat langsung dan otomatis: UST turun → LUNA diterbitkan → LUNA semakin turun.

Spiral kematian MSTR-STRC lebih kompleks, dan memiliki dua mekanisme pengereman: pertama, keterkaitan langsung lebih lemah, MSTR tidak secara otomatis menerbitkan saham seperti protokol untuk membayar dividen STRC; kedua, ada hak penagihan hukum, bahkan jika bangkrut, pemegang STRC masih memiliki hak penagihan atas sisa aset, memberikan dukungan penurunan harga.

Katalisator bersama keduanya tetap "kepercayaan". Selama investor tetap percaya pada MSTR (atau LUNA pada masa itu), struktur dapat berjalan; begitu kepercayaan runtuh, masalah baru benar-benar meledak. Penjualan 32 BTC oleh MSTR pada tingkat rasional bukan hal besar, tetapi pada tingkat emosional dapat menjadi pemicu runtuhnya kepercayaan.

Apakah MSTR-STRC Berkelanjutan?

Kemampuan Pendanaan Berkelanjutan adalah Inti

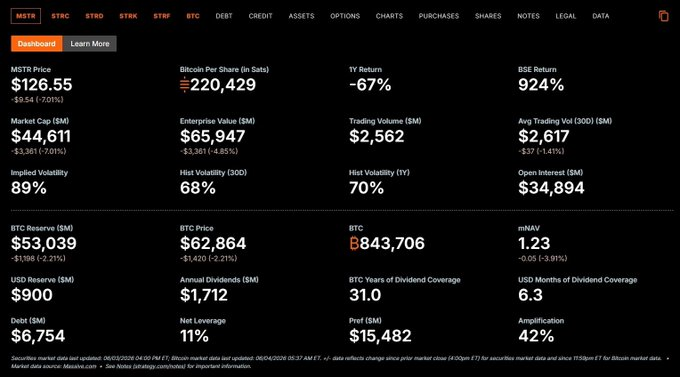

Cadangan dolar Strategy saat ini $0,9 miliar, beban bunga + dividen tahunan $1,712 miliar. Jika tidak ada pendanaan tambahan, hanya mengandalkan cadangan dapat bertahan sekitar 6,3 bulan.

Jika cadangan habis, dapat melalui penerbitan saham / saham preferen lebih lanjut, atau menjual BTC (secara teori dapat bertahan 31 tahun). Tetapi baru-baru ini hanya dengan menjual 32 BTC memicu reaksi pasar yang hebat, efek samping menjual BTC jauh lebih besar dari yang dibayangkan.

Syarat pendanaan jelas:

- Penerbitan ATM MSTR memerlukan mNAV>1.22, jika tidak justru menurunkan BPS.

- Penerbitan STRC memerlukan harga dipertahankan di sekitar $99-100, jika tidak biaya pendanaan terlalu tinggi.

Keduanya sangat bergantung pada kepercayaan pasar: investor perlu percaya bahwa BTC terapresiasi dalam jangka panjang, dan Strategy dapat menciptakan nilai melebihi sekadar menimbun Bitcoin. Dalam kondisi pasar saat ini, dalam jangka pendek sulit untuk melakukan pendanaan melalui saham / saham preferen. Strategy hanya dapat mengandalkan cadangan dolar yang ada, menunggu pemulihan pasar dan kepercayaan.

Bagaimana jika Bangkrut?

Rasio leverage bersih Strategy hanya 11% (utang - cadangan dolar) / cadangan Bitcoin. Faktor pengganda termasuk saham preferen sekitar 42%.

Selama harga Bitcoin tidak jatuh di bawah sekitar $26.300 (harga yang sesuai dengan total nilai utang + saham preferen), pemegang saham preferen dapat mempertahankan pokoknya melalui penagihan sisa aset. Ini adalah perbedaan terbesar dengan LUNA-UST.

Tekanan Jatuh Tempo Obligasi Konversi

Strategy tidak memiliki kewajiban pelunasan pokok saham preferen perpetual, tetapi obligasi konversi yang jatuh tempo perlu melunasi pokok (total utang saat ini $6,714 miliar). Mulai 2028 akan mulai jatuh tempo, cadangan dolar saat ini hanya $0,9 miliar, jika tidak dapat membiayai, mungkin perlu menjual BTC untuk membayar utang. Namun dengan rasio leverage bersih rendah, kemungkinan bangkrut karena utang sangat rendah.

Enam Bulan Ke Depan adalah Garis Hidup-Mati

Jika teori siklus empat tahun Bitcoin masih berlaku, paruh kedua tahun ini diharapkan mencapai titik terendah, dan cadangan dolar Strategy juga kebetulan hanya cukup bertahan sekitar enam bulan.

Dalam enam bulan ini, dapatkah Strategy melalui deleveraging yang sehat menghidupkan kembali mesin modalnya, akan menentukan nasibnya di masa depan.

Meskipun judul dan gambar ilustrasinya agak sensasional, MSTR-STRC dan LUNA-UST pada mekanisme dasarnya sangat berbeda, kemungkinan terjadinya keruntuhan bencana serupa sangat rendah.

Masalah sebenarnya adalah: dapatkah Strategy bertahan melalui masa sulit dalam enam bulan ke depan, melalui deleveraging yang sehat menghidupkan kembali mesin modalnya, atau hanya akan menjadi eksperimen menarik dalam sejarah Bitcoin?