Penulis: Nikka / WolfDAO ( X : @10xWolfdao )

Dalam konteks koreksi berkelanjutan pasar kripto awal 2026 (BTC berkisar $89.000-$90.000, ETH sekitar $3.200), strategi penimbunan tingkat perusahaan telah menjadi narasi terpenting di pasar. Artikel ini akan menganalisis perilaku penimbunan dua perusahaan perwakilan, Strategy (sebelumnya MicroStrategy) dan Bitmine Immersion Technologies, mengungkap perbedaan strategi, model keuangan, dan dampak multidimensinya terhadap pasar.

Bagian Pertama: Analisis Mendalam Perilaku Penimbunan

1.1 Strategy (MSTR): Injeksi Keyakinan Berleverage

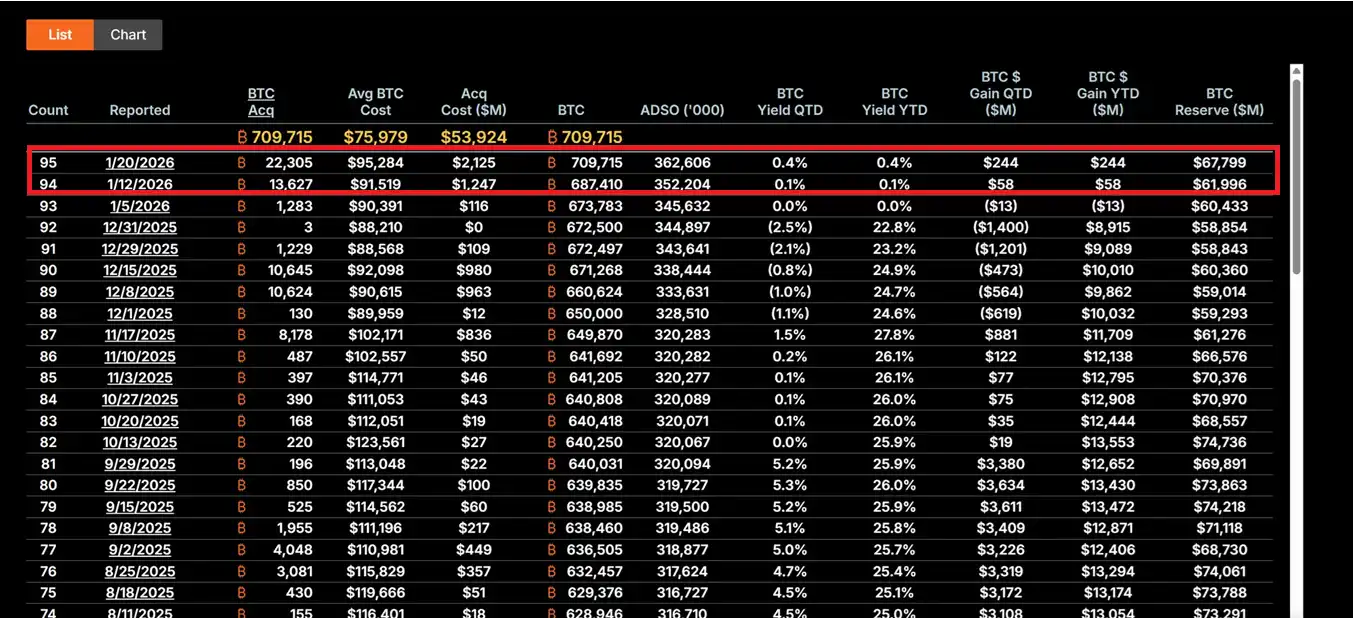

Strategy, di bawah kepemimpinan CEO Michael Saylor, telah sepenuhnya mengubah perusahaan menjadi wadah pemegang Bitcoin. Pada periode 12-19 Januari 2026, perusahaan membeli 22.305 BTC dengan harga rata-rata sekitar $95.500, total nilai $2,13 miliar, yang merupakan pembelian tunggal terbesar dalam sembilan bulan terakhir. Hingga saat ini, total kepemilikan MSTR mencapai 709.715 Bitcoin, dengan biaya rata-rata $75.979, total investasi hampir $53,92 miliar.

Strategi intinya dibangun di atas "Rencana 21/21", yaitu mengumpulkan masing-masing $21 miliar melalui pendanaan ekuitas dan instrumen pendapatan tetap, digunakan untuk terus membeli Bitcoin. Model ini tidak bergantung pada arus kas operasional, tetapi memanfaatkan "efek leverage" pasar modal—dengan menerbitkan saham, obligasi konversi, dan instrumen ATM (At-The-Market), mengubah utang fiat menjadi aset digital deflasioner. Strategi ini membuat volatilitas harga saham MSTR biasanya 2-3 kali lipat volatilitas harga Bitcoin, menjadi alat "proxy BTC" paling agresif di pasar.

Filosofi investasi Saylor berakar pada keyakinan ekstrem terhadap kelangkaan Bitcoin. Ia memandang BTC sebagai "emas digital" dan alat lindung nilai inflasi, dalam lingkungan ketidakpastian makro saat ini (termasuk kebijakan suku bunga Fed yang berayun, perang tarif perdagangan, dan risiko geopolitik), penambahan posisi berlawanan ini menunjukkan jangka panjang tingkat institusional. Bahkan dengan harga saham perusahaan turun 62% dari puncaknya, MSTR masih dianggap sebagai peluang beli "diskon ekstrem" oleh investor nilai.

Jika harga Bitcoin pulih ke $150.000, nilai kepemilikan MSTR akan melebihi $106,4 miliar, harga saham dengan efek leverage mungkin menghasilkan elastisitas 5-10 kali lipat. Namun risiko sebaliknya juga signifikan: jika BTC jatuh di bawah $80.000, biaya utang (suku bunga tahunan 5-7%) dapat memicu tekanan likuiditas, memaksa perusahaan menyesuaikan strategi atau bahkan menghadapi risiko likuidasi.

1.2 Bitmine Immersion Technologies (BMNR): Model Produktivitas Berbasis Staking

BMNR, di bawah kepemimpinan Tom Lee, mengambil jalur yang sangat berbeda. Perusahaan memposisikan diri sebagai "Perusahaan Treasury Ethereum Terbesar di Dunia", per 19 Januari memegang 4,203 juta ETH, nilai sekitar $13,45 miliar. Yang lebih krusial, 1.838.003 ETH di antaranya berpartisipasi dalam staking, dengan perkiraan imbal hasil tahunan 4-5%, dapat menghasilkan pendapatan arus kas sekitar $590 juta per tahun.

Strategi "staking first" ini memberi BMNR penyangga nilai intrinsik. Berbeda dengan eksposur harga murni MSTR, BMNR mendapatkan pendapatan berkelanjutan melalui partisipasi jaringan, mirip dengan memegang obligasi berbunga tinggi tetapi dengan dividen pertumbuhan ekosistem Ethereum. Perusahaan menambah staking 581.920 ETH pada Q4 2025 hingga Q1 2026, menunjukkan komitmen berkelanjutan terhadap nilai jangka panjang jaringan.

Strategi ekspansi ekosistem BMNR juga patut diperhatikan. Perusahaan berencana meluncurkan solusi staking MAVAN pada Q1 2026, menyediakan layanan manajemen ETH untuk investor institusional, membangun model pertumbuhan "ETH per share". Selain itu, investasi $200 juta ke Beast Industries pada 15 Januari dan persetujuan pemegang saham untuk perluasan batas saham, membuka jalan untuk akuisisi potensial (seperti mengakuisisi perusahaan pemegang ETH kecil). Perusahaan juga memegang 193 BTC dan ekuitas $22 juta di Eightco Holdings, total aset kripto dan tunai mencapai $14,5 miliar.

Dari sudut pandang manajemen risiko, imbal hasil staking BMNR memberikan perlindungan downside. Bahkan jika harga ETH berosilasi di kisaran $3.000, imbal hasil staking masih dapat menutupi sebagian biaya peluang. Tetapi jika aktivitas jaringan Ethereum terus lesu menyebabkan APY staking turun, atau harga jatuh di bawah support kunci, diskon NAV perusahaan mungkin semakin melebar (harga saham saat ini sekitar $28,85, telah turun lebih dari 50% dari puncaknya).

1.3 Perbandingan dan Evolusi Strategi

Kedua perusahaan mewakili dua paradigma tipikal penimbunan perusahaan. MSTR adalah model leverage ofensif, berisiko tinggi imbalan tinggi, sepenuhnya bergantung pada apresiasi harga Bitcoin untuk mewujudkan nilai pemegang saham. Kesuksesannya dibangun di atas keyakinan pada kelangkaan pasokan BTC jangka panjang dan tren penurunan nilai mata uang makro. BMNR adalah model defensif, berorientasi pendapatan berbasis ekosistem, membangun sumber pendapatan terdiversifikasi melalui staking dan layanan, mengurangi ketergantungan pada fluktuasi harga tunggal.

Patut dicatat, keduanya belajar dari pelajaran 2025, beralih ke model pendanaan yang lebih berkelanjutan. MSTR menghindari pengenceran ekuitas berlebihan, BMNR mengurangi ketergantungan pada pendanaan eksternal melalui imbal hasil staking. Evolusi ini mencerminkan pergeseran penimbunan perusahaan dari "alokasi eksperimental" menjadi "strategi keuangan inti", juga menandai datangnya era 2026 "yang dipimpin institusi, bukan FOMO retail".

Bagian Kedua: Dampak Multidimensi terhadap Pasar

2.1 Dampak Jangka Pendek: Sinyal Dasar dan Perbaikan Sentimen

Pembelian besar MSTR sering ditafsirkan pasar sebagai konfirmasi sinyal dasar Bitcoin. Perilaku pembelian $2,13 miliar pertengahan Januari mendorong arus masuk ETF Bitcoin harian mencapai $844 juta, menunjukkan dana institusional mengikuti langkah penimbunan perusahaan. Efek "jangkar perusahaan" ini sangat penting saat kepercayaan retail rapuh—ketika Indeks Fear & Greed menunjukkan "ketakutan ekstrem", pembelian berkelanjutan MSTR memberikan dukungan psikologis bagi pasar.

Akumulasi Ethereum BMNR juga memiliki efek katalis. Strategi perusahaan bergema dengan keyakinan raksasa keuangan tradisional seperti BlackRock terhadap dominasi Ethereum di bidang tokenisasi RWA (Aset Dunia Nyata). Ini mungkin memicu "gelombang kedua ETH Treasury", perusahaan seperti SharpLink Gaming, Bit Digital telah mulai mengikuti, mempercepat adopsi staking dan tren merger & akuisisi ekosistem.

Sentimen investor berubah dari panik menjadi optimis hati-hati. Perbaikan sentimen ini memiliki sifat memperkuat diri di pasar kripto, mungkin menabur benih untuk siklus kenaikan berikutnya.

2.2 Dampak Menengah: Pembesaran Volatilitas dan Diferensiasi Narasi

Namun, sifat leverage penimbunan perusahaan juga memperbesar risiko pasar. Model leverage tinggi MSTR dapat memicu reaksi berantai jika Bitcoin mengalami koreksi lebih lanjut. Karena koefisien beta sahamnya lebih dari 2 kali lipat BTC, penurunan harga apa pun akan diperbesar, mungkin menyebabkan penjualan pasif atau krisis likuiditas. Efek "transmisi leverage" ini pernah memicu gelombang likuidasi serupa pada 2025, ketika beberapa pemegang berleverage terpaksa menutup posisi selama penurunan cepat.

BMNR meski memiliki penyangga imbal hasil staking, juga menghadapi tantangan. Aktivitas jaringan Ethereum yang lesu dapat menyebabkan APY staking turun, melemahkan keunggulan "aset produktivitas". Selain itu, jika rasio ETH/BTC terus lemah, dapat memperburuk diskon NAV BMNR, membentuk siklus umpan balik negatif.

Dampak lebih dalam terletak pada diferensiasi narasi. MSTR memperkuat posisi Bitcoin sebagai "aset safe-haven langka", menarik investor konservatif yang mencari lindung nilai makro. BMNR mendorong narasi "platform produktivitas" Ethereum, menyoroti nilai aplikasinya di bidang DeFi, staking, dan tokenisasi. Diferensiasi ini dapat menyebabkan performa BTC dan ETH terlepas dalam skenario makro berbeda—misalnya, dalam lingkungan likuiditas ketat, BTC mungkin lebih kuat karena sifat "emas digital"; sedangkan dalam siklus inovasi teknologi, ETH mungkin mendapatkan premium karena ekspansi ekosistem.

2.3 Dampak Jangka Panjang: Pembentukan Ulang Paradigma Keuangan dan Adaptasi Regulasi

Dari perspektif jangka panjang, perilaku MSTR dan BMNR dapat membentuk ulang paradigma manajemen keuangan perusahaan. Jika U.S. CLARITY Act berhasil diberlakukan, mengklarifikasi perlakuan akuntansi dan klasifikasi regulasi aset digital, akan secara signifikan mengurangi biaya kepatuhan perusahaan mengalokasikan aset kripto. RUU ini dapat mendorong perusahaan Fortune 500 mengalokasikan lebih dari $1 triliun aset digital, mengubah neraca perusahaan dari kombinasi tradisional "tunai+obligasi" menjadi "aset produktivitas digital".

MSTR telah menjadi studi kasus buku teks "proxy BTC", mekanisme premium nilai pasar terhadap nilai aset bersih (NAV) disebut "reflexive flywheel"—dengan menerbitkan saham premium untuk membeli lebih banyak Bitcoin, meningkatkan kepemilikan BTC per saham, kemudian mendorong harga saham, membentuk umpan balik positif. BMNR menyediakan template yang dapat direplikasi untuk ETH Treasury, menunjukkan bagaimana imbal hasil staking menciptakan nilai berkelanjutan bagi pemegang saham.

Ini juga dapat memicu gelombang konsolidasi industri. BMNR telah mendapat persetujuan pemegang saham untuk perluasan saham digunakan untuk M&A, mungkin mengakuisisi perusahaan pemegang ETH kecil, membentuk "raksasa Treasury". Perusahaan penimbun lemah mungkin terpaksa menjual atau merger di bawah tekanan makro, pasar menunjukkan pola "seleksi alam". Ini menandai pergeseran struktural pasar kripto dari "dipimpin retail" menjadi "dipimpin institusional".

Namun, proses ini tidak tanpa risiko. Jika lingkungan regulasi memburuk (misalnya SEC mengambil sikap keras terhadap klasifikasi aset digital) atau makroekonomi memburuk secara tak terduga (misalnya Fed menaikkan suku bunga karena inflasi memantul), penimbunan perusahaan dapat berubah dari "pergeseran paradigma" menjadi "jebakan leverage". Secara historis, inovasi keuangan serupa sering menyebabkan krisis sistemik saat terjadi penindakan regulasi atau pembalikan pasar.

Bagian Ketiga: Diskusi Masalah Inti

3.1 Penimbunan Perusahaan: Zaman Keemasan Baru atau Gelembung Leverage?

Jawaban atas pertanyaan ini tergantung pada perspektif pengamatan dan skala waktu. Dari sudut pandang investor institusional, penimbunan perusahaan mewakili evolusi rasional alokasi modal. Dalam konteks ekspansi utang global, kekhawatiran penurunan nilai mata uang yang meningkat, mengalokasikan sebagian aset ke aset digital langka memiliki rasionalitas strategis. "Leverage cerdas" MSTR bukan perjudian, tetapi menggunakan alat pasar modal untuk mengubah premium ekuitas menjadi akumulasi aset digital, yang berkelanjutan ketika pasar ekuitas sepenuhnya mengakui strateginya.

Model staking BMNR lebih jauh membuktikan sifat "produktivitas" aset digital. Imbal hasil staking tahunan $590 juta tidak hanya menyediakan arus kas, tetapi juga memungkinkan perusahaan menjaga ketahanan keuangan selama fluktuasi harga. Ini mirip dengan memegang obligasi berbunga tinggi tetapi dengan dividen pertumbuhan jaringan, menunjukkan potensi aset kripto melampaui "alat spekulasi murni".

Namun, kekhawatiran para kritikus juga beralasan. Rasio leverage penimbunan perusahaan saat ini memang berada pada level tertinggi historis, skala pendanaan $9,48 miliar utang dan $3,35 miliar saham preferen dapat menjadi beban di bawah tekanan makro. Pelajaran gelembung retail 2021 masih segar—banyak peserta berleverage tinggi saat itu menderita selama deleverage cepat. Jika gelombang penimbunan perusahaan saat ini hanya memindahkan leverage dari tingkat retail ke perusahaan, tanpa mengubah struktur risiko secara fundamental, hasil akhirnya mungkin sama parahnya.

Pandangan yang lebih seimbang menganggap penimbunan perusahaan berada dalam "masa transisi institusionalisasi". Ini bukan gelembung sederhana (karena memiliki dukungan fundamental dan logika jangka panjang), juga bukan zaman keemasan segera (karena risiko regulasi, makro, dan teknis masih ada). Kuncinya adalah eksekusi—dapatkah membangun pengakuan pasar yang cukup sebelum regulasi jelas? Dapatkah mempertahankan disiplin keuangan di bawah tekanan makro? Dapatkah membuktikan nilai jangka panjang aset digital melalui inovasi teknologi dan ekosistem?

Kesimpulan dan Outlook

Perilaku penimbunan MSTR dan BMNR menandai pasar kripto memasuki tahap baru. Ini bukan lagi kegilaan spekulasi yang didorong retail, tetapi alokasi rasional institusional berdasarkan strategi jangka panjang. Kedua perusahaan meski mengambil jalur sangat berbeda—injeksi keyakinan berleverage MSTR dan model produktivitas berbasis staking BMNR—tetapi sama-sama menunjukkan komitmen pada nilai jangka panjang aset digital.

Penimbunan perusahaan pada dasarnya adalah taruhan tentang "waktu". Ini bertaruh bahwa kejelasan regulasi lebih cepat daripada kehabisan likuiditas, harga naik sebelum utang jatuh tempo, keyakinan pasar lebih kuat daripada tekanan makro. Permainan ini tidak ada zona tengah—entah membuktikan bahwa alokasi aset digital adalah revolusi paradigma keuangan perusahaan abad 21, atau menjadi contoh peringatan lagi dari keuangan berlebihan.

Pasar berdiri di persimpangan. Ke kiri adalah pasar matang yang dipimpin institusional, ke kanan adalah jurang likuidasi leverage yang runtuh. Jawabannya, akan terungkap dalam 12-24 bulan ke depan, dan kita semua adalah saksi eksperimen ini.