Baru-baru ini, Departemen Pajak Hong Kong Special Administrative Region ("Hong Kong") memperbarui Frequently Asked Questions (FAQ), yang menjelaskan bagaimana menentukan status residen pajak individu yang mungkin dianggap sebagai penduduk di Tiongkok Daratan dan Hong Kong berdasarkan Tie-breaker Rule dalam "Comprehensive Arrangement antara Tiongkok Daratan dan Hong Kong untuk Penghindaran Pajak Berganda dan Pencegahan Penggelapan Pajak" ("Comprehensive Arrangement").

Dengan meningkatnya hubungan ekonomi antara kedua wilayah, bekerja lintas batas dan tinggal di dua tempat telah menjadi hal biasa. Banyak orang menjalani kehidupan "bekerja di Hong Kong, hidup di Daratan". Ketika memenuhi standar residen kedua wilayah secara bersamaan, aturan perpajakan mana yang berlaku, Tie-breaker Rule memainkan peran kunci. Klik di sini untuk membaca teks asli

Gambaran Umum Perjanjian Pajak antara Tiongkok Daratan dan Hong Kong

Di sisi Daratan:

Individu residen pajak Daratan mengacu pada individu yang memiliki domicile di dalam wilayah Tiongkok, atau individu yang tidak memiliki domicile di dalam wilayah Tiongkok tetapi telah tinggal di dalam wilayah Tiongkok selama 183 hari atau lebih secara kumulatif dalam satu tahun pajak. Di antaranya, "domisili" didefinisikan sebagai tempat tinggal kebiasaan di dalam wilayah Tiongkok karena hubungan registrasi rumah tangga (hukou), keluarga, atau kepentingan ekonomi. Dalam praktiknya, Daratan menjadikan tempat tinggal kebiasaan sebagai standar inti, dan mempertahankan hukou Daratan sangat mungkin dianggap memiliki niat untuk tinggal secara kebiasaan, sehingga ditetapkan sebagai residen pajak Daratan.

Di sisi Hong Kong:

Individu residen pajak Hong Kong mengacu pada individu yang biasanya bertempat tinggal di Hong Kong, atau individu yang berada di Hong Kong selama lebih dari 180 hari dalam tahun pajak yang bersangkutan atau selama lebih dari 300 hari dalam dua tahun pajak berturut-turut. Dibandingkan dengan Daratan, penentuan individu residen pajak Hong Kong lebih menekankan pada status tinggal faktual dan tingkat kedekatan hubungan ekonomi, bukan status penduduk permanen secara hukum atau situasi hukou.

Mengingat perbedaan objektif dalam penentuan status residen, perhitungan tahun pajak, dan lainnya, pekerja lintas batas mungkin memenuhi standar residen kedua wilayah secara bersamaan, menghadapi masalah konflik pajak akibat status residen ganda. Pada 21 Agustus 2006, Daratan dan Hong Kong secara resmi menandatangani "Comprehensive Arrangement" untuk menghindari pajak berganda dan mencegah penggelapan pajak. Sejak itu, kedua pihak telah menandatangani beberapa protokol untuk memperbarui konten, guna menyesuaikan dengan perkembangan aturan pajak internasional dan mempromosikan hubungan ekonomi dan investasi antara kedua wilayah.

Logika Penentuan Status Pajak: Tie-breaker Rule

Untuk menyelesaikan konflik yurisdiksi perpajakan, "Comprehensive Arrangement" memperkenalkan Tie-breaker Rule. Aturan ini banyak digunakan dalam bidang perpajakan internasional dan merupakan aturan penting untuk menyelesaikan konflik status residen pajak ganda yang dialami individu karena perbedaan hukum di berbagai yurisdiksi pajak.

Menurut Tie-breaker Rule dalam "Comprehensive Arrangement", status pajak individu yang memenuhi standar residen pajak Daratan dan Hong Kong secara bersamaan ditentukan sesuai urutan berikut:

1. Di pihak mana ia memiliki tempat tinggal permanen;

2. Dengan pihak mana ia memiliki hubungan pribadi dan ekonomi yang lebih erat;

3. Di pihak mana ia biasanya bertempat tinggal;

4. Ditentukan melalui konsultasi oleh otoritas yang berwenang dari kedua pihak untuk memutuskan ia merupakan residen pihak mana.

Perlu特别指出的是, kriteria-kriteria ini disusun secara berurutan berdasarkan prioritas. Kriteria berikutnya hanya digunakan jika kriteria sebelumnya tidak dapat menyelesaikan masalah.

Pembaruan FAQ: Bagaimana Tie-breaker Rule Diterapkan dalam Skenario Nyata

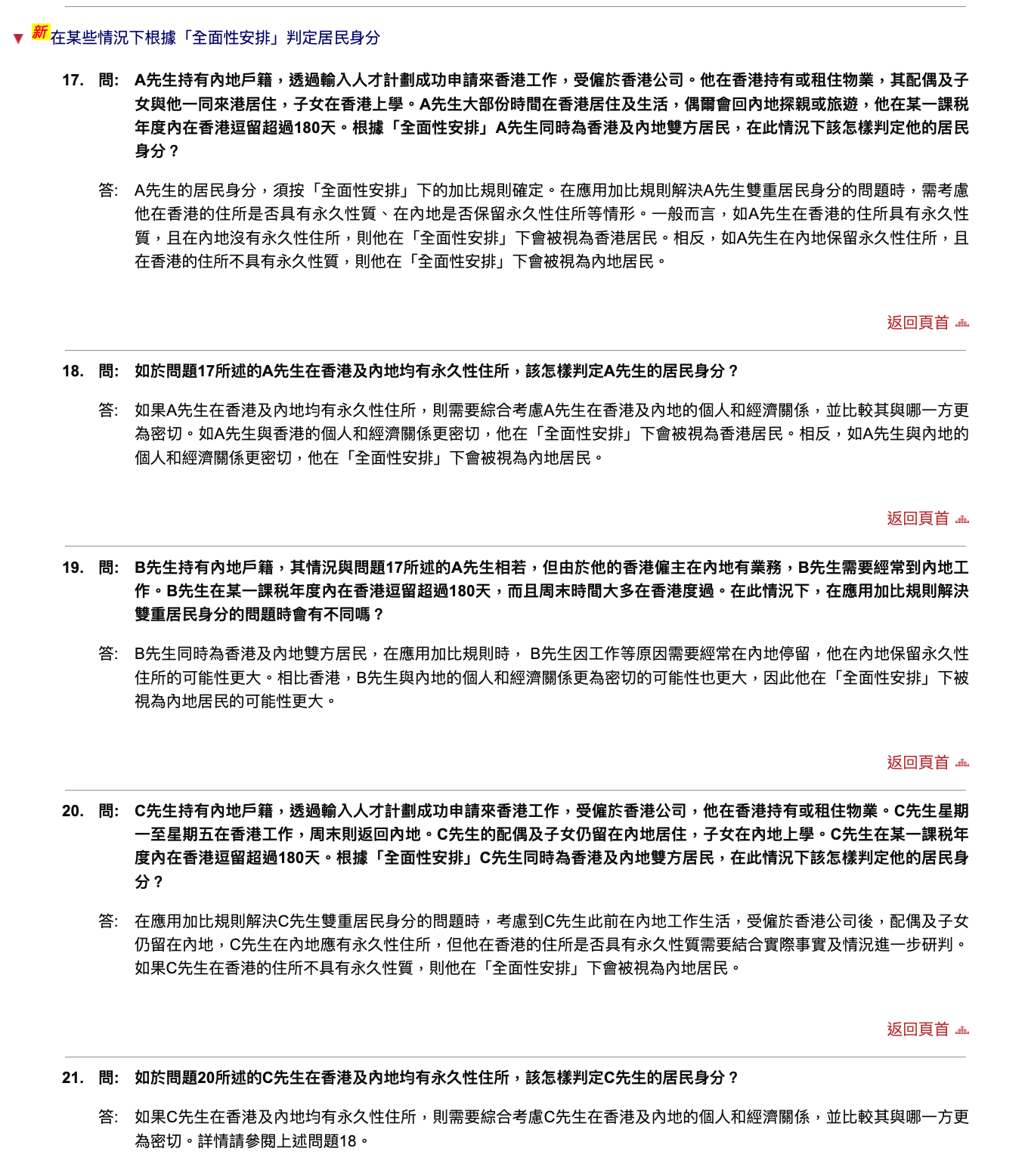

Pentingnya pembaruan FAQ ini terletak pada penggunaan contoh yang lebih dekat dengan realitas (Q17-Q21), menunjukkan bagaimana menentukan status residen pajak individu menurut Tie-breaker Rule dalam skenario umum seperti "program talenta" dan "hidup dua kota".

Untuk berbagai situasi, Departemen Pajak Hong Kong tidak memberikan jawaban absolut mengenai penentuan status residen pajak, tetapi mencantumkan faktor-faktor yang mungkin dipertimbangkan saat menetapkan status residen, termasuk: status hukou Daratan individu; tempat tinggal, kerja, dan studi jangka panjang anggota keluarga inti seperti pasangan dan anak; kepemilikan saham perusahaan; tempat pembayaran gaji dan kontribusi jaminan sosial. Faktor-faktor ini merupakan bukti kuat untuk membentuk "hubungan kepentingan ekonomi yang erat".

Oleh karena itu, faktor tunggal seperti memiliki hukou Daratan atau apakah berada di Hong Kong selama lebih dari 180 hari dalam satu tahun pajak bukanlah faktor penentu dalam menetapkan status residen di bawah Tie-breaker Rule. Di bawah "Comprehensive Arrangement", individu tersebut masih mungkin dianggap sebagai residen Hong Kong. Ini tidak berarti bahwa standar inti seperti "jumlah hari tinggal" tidak penting, tetapi melalui Tie-breaker Rule, berbagai faktor dipertimbangkan secara komprehensif untuk penentuan.

Kesimpulan

Secara keseluruhan, pembaruan FAQ Departemen Pajak Hong Kong ini bukanlah penyesuaian besar pada tingkat sistem, melainkan panduan praktis yang生动 - untuk kelompok lintas batas frekuensi tinggi, aturan penentuan status residen pajak mereka diperjelas lebih lanjut. Seiring dengan peningkatan kemampuan pengawasan pajak dan penguatan transparansi informasi perpajakan, penilaian otoritas pajak kedua wilayah terhadap pusat kepentingan ekonomi individu akan menjadi lebih akurat, dan manajemen perpajakan lintas batas juga sedang berkembang ke arah yang lebih terperinci.