Penulis: Prathik Desai

Judul Asli: Circle Draws an Arc, Can it address the rate-cut problem?

Kompilasi dan Penyuntingan: BitpushNews

Tahun 2026 telah tiba, ketika kita melakukan panggilan video dengan orang-orang di seluruh dunia, penundaan panggilan paling banyak hanya satu atau dua detik, dengan biaya marginal hampir nol. Namun, ketika menyangkut transfer dana antar lembaga, negara, atau sistem, kita masih menghadapi tenggat waktu, biaya yang terlalu tinggi, dan ketergantungan pada jendela penyelesaian yang tutup di akhir pekan.

Kripto pernah berjanji untuk menyelesaikan masalah ini melalui stablecoin, dan stablecoin telah ada selama lebih dari satu dekade. Namun, meskipun stablecoin dapat memberikan penghematan yang signifikan dan terukur, perusahaan dan lembaga komersial masih belum sepenuhnya menerimanya untuk transfer dana.

Kami pernah membahas masalah ini, dan bagaimana kekhawatiran privasi yang melekat dalam blockchain publik menjadi penghalang di sini. Kami juga memasukkan infrastruktur privasi sebagai tema kripto nomor satu yang patut diperhatikan pada tahun 2026.

Penerbit stablecoin Circle telah menangkap peluang ini melalui blockchain lapisan pertama (L1) mereka, Arc, untuk memenuhi kebutuhan industri akan privasi dan infrastruktur stablecoin.

Dalam analisis mendalam ini, saya akan menjelaskan mengapa Circle sekarang membangun blockchain L1, apa tantangan terbesarnya, dan bagaimana langkah ini dapat mengubah ekosistem stablecoin.

Cerita dimulai......

Mengapa Meluncurkan Blockchain L1 Sekarang?

Saat ini, bisnis penerbitan stablecoin sepenuhnya didorong oleh pendapatan bunga, dan sangat bergantung pada saluran distribusi. Sejak go public bulan Juni lalu, hal ini menjadi lebih jelas melalui laporan publik penerbit USDC.

Saya pernah menyebutkan tahun lalu:

> Pada kuartal ketiga, meskipun jumlah USDC yang beredar meningkat lebih dari 100% secara tahunan, pendapatan cadangan hanya tumbuh 66%, menjadi $711 juta. Sisanya diimbangi oleh penurunan suku bunga Fed. Hasil rata-rata turun 96 basis poin, menyebabkan pendapatan cadangan Circle berkurang $122 juta.

> Circle pada kuartal ketiga, untuk setiap $1 pendapatan cadangan yang dihasilkan, harus mengeluarkan lebih dari 60 sen untuk biaya distribusi dan transaksi, termasuk integrasi dompet, pencatatan di bursa, program insentif, dan bagi hasil.

Federal Reserve AS telah mulai memotong suku bunga. Pada Desember 2025, mereka menurunkan suku bunga efektif sebesar 25 basis poin menjadi 3,50%–3,75%. Bank sentral juga mengumumkan penghentian kebijakan quantitative tightening pada tanggal 1 Desember.

Baru-baru ini, ekonomi AS juga terus memberikan sinyal kepada pembuat kebijakan bahwa sudah waktunya untuk melunakkan sikap dalam menanggapi data yang tidak memuaskan.

Indeks Manajer Pembelian (PMI) Manufaktur ISM AS untuk Desember 2025 adalah 47,9 (di bawah 50 menunjukkan kontraksi), ini adalah kontraksi bulanan ke-10 berturut-turut. Laporan pekerjaan Desember akan dirilis nanti hari ini, tetapi data beberapa bulan terakhir biasa-biasa saja.

Ketika Anda menyatukan semua ini, itu menjelaskan mengapa Circle sedang berusaha keras untuk beralih ke model bisnis baru.

Penerbit ini ingin mengurangi ketergantungan pada penurunan suku bunga jangka pendek hingga menengah, sekaligus membangun mesin kedua yang dapat mengandalkan saluran distribusi yang lebih luas dan beragam.

Transformasi Arc

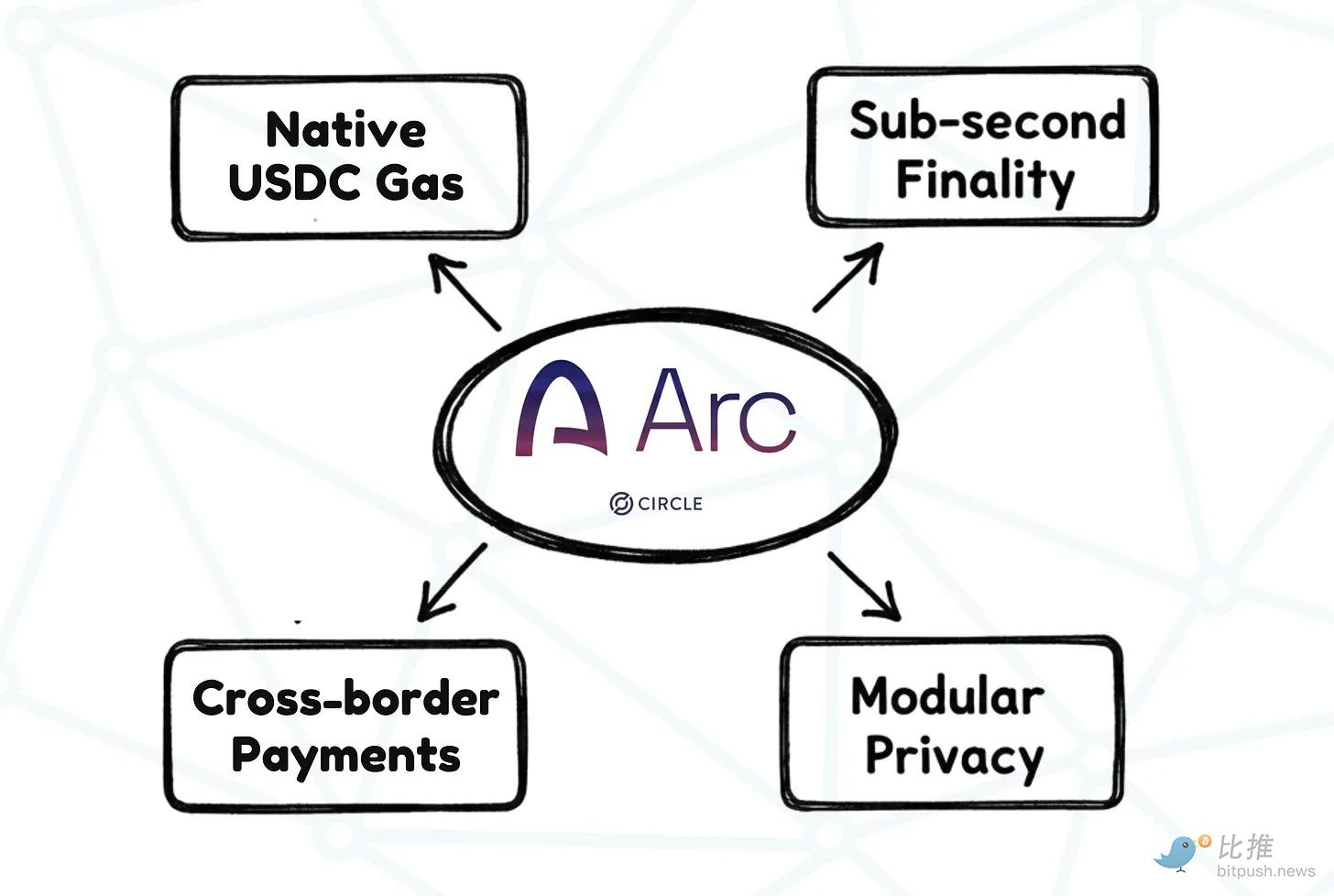

Arc adalah arah transformasi yang diandalkan Circle.

Circle membangun Arc sebagai blockchain lapisan pertama yang terbuka, dirancang khusus untuk pembayaran lintas batas antar perusahaan melalui stablecoin. Ini juga bertujuan untuk memberikan finalitas sub-detik (kecepatan konfirmasi akhir transaksi) dan opsi privasi yang dapat dikonfigurasi, melalui fitur privasi opsional untuk menyembunyikan data pembayaran rahasia perusahaan.

Dengan beralih dari penerbit stablecoin menjadi operator tumpukan penyelesaian stablecoin, Circle bertujuan untuk membangun model bisnisnya, memungkinkan dana mengalir dengan cara yang dipedulikan oleh perusahaan.

Pada tahap testnet, Arc Circle telah menjalin kemitraan dengan lebih dari 100 perusahaan, termasuk raksasa keuangan tradisional dan teknologi, seperti BlackRock, Amazon Web Services, HSBC, Standard Chartered, dan Visa.

Meskipun Arc masih dalam tahap testnet dan akan menghadapi serangkaian tantangan sebelum berhasil (saya akan bahas nanti), mengingat waktu peluncurannya dan masalah yang ingin dipecahkan, saya pikir langkah ini menarik.

Pertama, biaya Gas (biaya jaringan) dibebankan dalam token asli. Filosofi desain Arc adalah membebankan biaya transaksi yang rendah, dapat diprediksi, dan denominasi dolar dalam USDC. Ini menghilangkan kebutuhan departemen keuangan perusahaan untuk memegang ETH, SOL, atau mata uang kripto lainnya hanya untuk membayar biaya transaksi.

Kedua, Arc menawarkan finalitas sub-detik dan jendela penyelesaian yang buka 24/7. CFO tidak akan peduli memotong beberapa milidetik seperti trader, tetapi mereka akan sulit tidur jika pembayaran tidak dapat diselesaikan setelah mengklik "kirim" karena mengalami akhir pekan atau rantai perantara lintas batas.

Ketiga, dan mungkin yang paling penting, adalah Arc menawarkan privasi yang dapat dikonfigurasi. Dengan secara eksplisit menawarkan fitur privasi opsional, ini menjembatani kesenjangan antara transparansi bawaan blockchain publik dan kebutuhan perusahaan untuk memastikan kerahasiaan informasi sensitif, seperti faktur pemasok B2B, transfer dana, dan penyelesaian penggajian.

Yang paling menarik adalah, semua fitur ini tidak mengharuskan pemangku kepentingan untuk menerima ideologi kripto. Sebaliknya, Arc menghilangkan karakteristik kripto yang tidak disukai perusahaan, seperti transparansi absolut, fluktuasi biaya, dan penyelesaian yang tidak pasti, membuat blockchain dapat digunakan dalam bisnis mainstream.

Tetapi, tidak bisakah Circle membangun fitur-fitur ini di chain yang sudah ada? Mengapa membangun blockchain sendiri?

Circle sejauh ini telah "menyewa tempat". Di chain orang lain, Circle akan dipaksa untuk mewarisi token biaya mereka, menghadapi kemacetan karena bersaing dengan peserta lain untuk sumber daya jaringan, mengikuti aturan tata kelola mereka, dan tunduk pada risiko gangguan jaringan mereka. Itu juga akan kehilangan seluruh aliran pendapatan karena tidak dapat menagih biaya dalam USDC. Circle telah membayar biaya distribusi untuk memperluas jangkauan USDC di platform lain. Dengan meluncurkan chain-nya sendiri, ia berharap untuk "memiliki tempatnya", dan mendapatkan "sewa" dengan menawarkan "ruang" kepada semua orang yang menggunakan infrastrukturnya.

Namun, ini bukanlah pertandingan yang mudah dimenangkan. Circle tidak kekurangan pesaing yang mengintai di belakangnya.

Di sisi penerbit, Tether tetap menjadi ancaman terbesar, dengan likuiditas tertinggi secara global. Ini juga meluncurkan stablecoin yang ramah regulasi, USAT, untuk memperkuat kehadirannya di pasar AS.

Selain penerbit, pemain seperti Stripe juga merupakan ancaman, mereka sedang membangun sesuatu yang mirip dengan apa yang dilakukan Circle melalui Arc.

Pada September 2025, Stripe dan Paradigm mengumumkan Tempo, sebuah blockchain yang berorientasi pada pembayaran yang dibangun di sekitar stablecoin. Arsitektur Tempo memungkinkan penggunaan stablecoin apa pun untuk membayar biaya Gas, dan juga bertujuan untuk mencapai finalitas sub-detik.

Selain ancaman eksternal, Arc sendiri juga bisa mengalami banyak masalah.

Ini mungkin menghadapi kesulitan cold start dalam menarik likuiditas dan pengembang. Perusahaan tidak akan memilih Arc Circle hanya karena di atas kertas terlihat terbaik. Banyak perusahaan sudah menggunakan platform pembayaran tradisional, seperti PayPal, dan akan lebih memilih platform yang sudah memiliki pihak lawan dan layanan terintegrasi.

"Privasi yang dapat dikonfigurasi" Arc akan menjadi topik yang kontroversial. Fitur opsional memberikan kepada perusahaan apa yang mereka inginkan, tetapi ini juga akan menarik perhatian regulator. Arc harus membuktikan kepada pasar bahwa privasi di sini berarti "kerahasiaan komersial yang dapat diaudit", dan bukan hanya titik buta yang dapat menciptakan kerentanan baru.

Meskipun ada hambatan ini, saya optimis tentang peluang Circle karena dua alasan.

Pertama adalah saluran distribusi dan reputasinya. Circle tidak perlu membuktikan kepada pasar bahwa USDC adalah token dolar yang nyata. Itu sudah tertanam di banyak bursa, dompet, proses fintech, dan semakin banyak masuk ke pipa institusional. Sekarang Circle adalah perusahaan publik, langkah-langkahnya terlihat berbeda dari perusahaan kripto lainnya. Reputasi publiknya memberikan kredibilitas pada produk yang diluncurkan. Ini juga memaksa Circle untuk membangun Arc dengan cara yang dapat dijelaskan dengan jelas kepada tim kepatuhan dan keuangan di dewan direksi.

Kedua adalah jaringan pembayaran Circle. Digabungkan dengan Arc, ini dapat membangun jaringan lembaga dan saluran pembayaran yang mengeksekusi transaksi dunia nyata dalam kerangka kepatuhan.

Arc masih bisa gagal. Tetapi apakah ada pilihan lain? Dengan era penurunan suku bunga secara resmi tiba, dan tahun baru kemungkinan besar akan ada lebih banyak pemotongan, bagi seorang penerbit yang menghadapi persaingan ketat, ini adalah satu-satunya pilihan yang masuk akal.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunitas Bitpush TG:https://t.me/BitPushCommunity

Berlangganan Bitpush TG: https://t.me/bitpush