Penulis: Xiaobing, Chaoxiang Research

Pada 4 Juni, SpaceX secara resmi memulai roadshow IPO. 62 halaman PPT, 555.6 juta saham, harga per saham $135, pendanaan $750 miliar, valuasi target $1.75 triliun. Jika semuanya berjalan sesuai rencana, penentuan harga pada 11 Juni, listing di Nasdaq pada 12 Juni, kode SPCX.

Ini akan menjadi IPO terbesar dalam sejarah pasar modal manusia, melampaui Saudi Aramco, melampaui Alibaba, melampaui segalanya.

Lima bank investasi Goldman Sachs, Morgan Stanley, Bank of America, Citigroup, dan J.P. Morgan menjadi penjamin bersama, 21 institusi berpartisipasi dalam distribusi. Musk sendiri dengan masa lock-up 366 hari, unlock insiders lainnya dimulai setelah laporan kuartal Q2 2026 dan dirilis secara bertahap, Fidelity membuka pendaftaran untuk semua investor ritel dengan akun di atas $2000.

Kode internal PPT roadshow adalah Project Apex, dilihat dari isinya, kode ini pantas.

Tiga Pilar Utama: Luar Angkasa, Konektivitas, AI

SpaceX dalam roadshow mendefinisikan dirinya sebagai "satu-satunya perusahaan yang secara bersamaan membangun tiga infrastruktur: luar angkasa, konektivitas, dan AI". Ini bukan sekadar jargon pemasaran, dilihat dari data keuangan, tiga bidang bisnis ini memiliki kurva pertumbuhan, karakteristik profitabilitas, dan kebutuhan modal yang sangat berbeda, membentuk sebuah sasaran investasi yang sangat kompleks.

Luar Angkasa: Fondasi

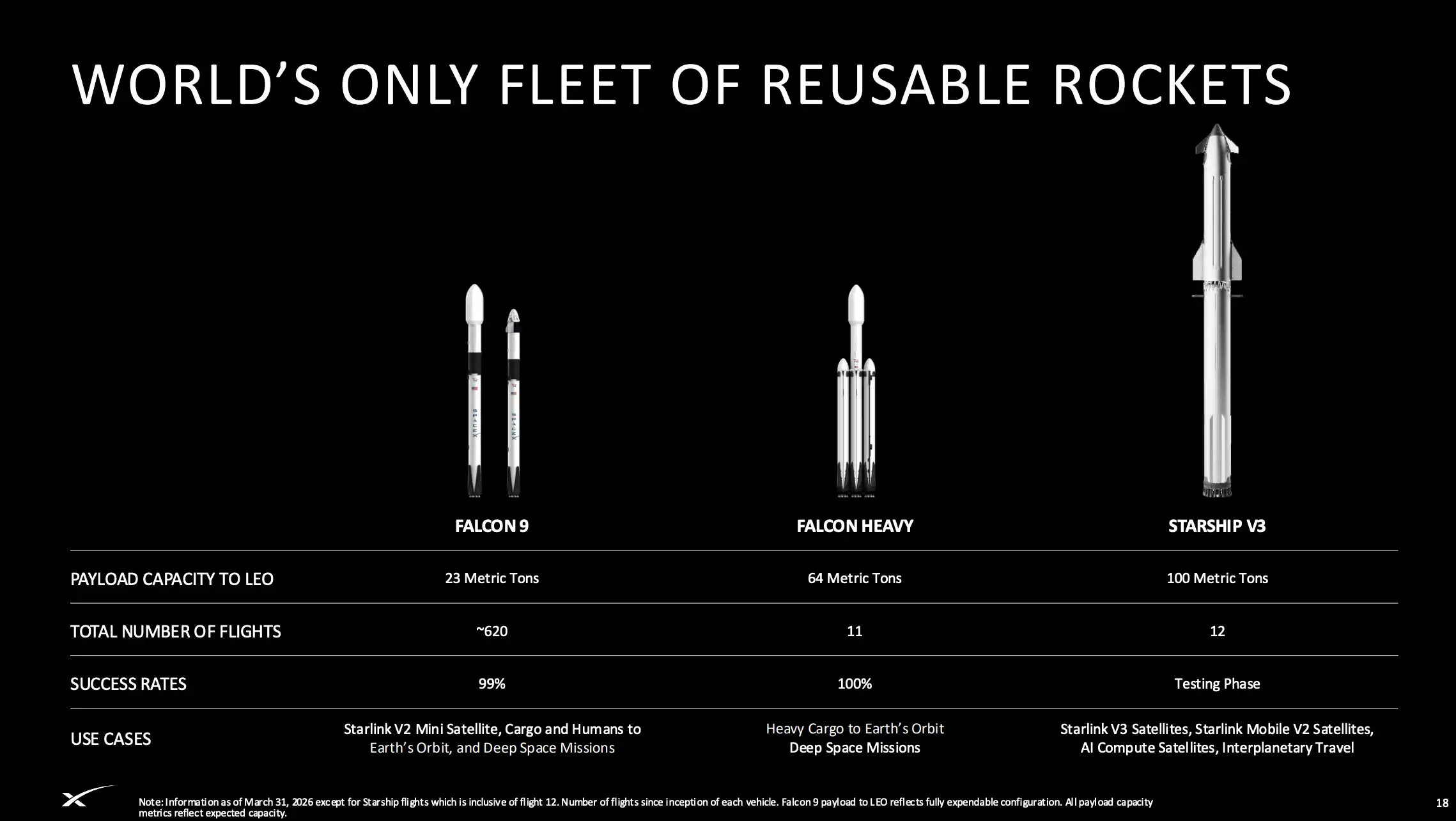

2025, SpaceX menyelesaikan 165 peluncuran seri Falcon, hanya menggunakan 8 pendorong buatan baru. Teknologi penggunaan ulang roket telah berkembang dari tahap eksperimen ke produksi industrialisasi, secara langsung mendorong biaya peluncuran turun dari rata-rata historis industri $18,500/kg menjadi $2,700/kg untuk Falcon 9 dan $1,400/kg untuk Falcon Heavy, target Starship V3 adalah menurunkannya lagi lebih dari 99% dari basis ini.

Lebih dari 80% massa orbit global diangkut oleh SpaceX. Pada 2023 angka ini adalah 65%, pada 2021 adalah 45%. Tingkat konsentrasi pasar seperti ini sangat langka dalam industri infrastruktur apa pun.

Tapi kinerja keuangan bisnis luar angkasa sendiri tidak terlalu mencolok. Pendapatan 2025 sebesar $4.1 miliar (hanya termasuk pelanggan eksternal, tidak termasuk peluncuran satelit internal), pertumbuhan tahunan hanya 8%. Lebih krusial, investasi R&D Starship pada 2025 mencapai $3 miliar, secara langsung menyeret laba operasional segmen luar angkasa ke kerugian $657 juta. Adjusted EBITDA turun dari $1.2 miliar pada 2024 menjadi $700 juta pada 2025.

Nilai bisnis luar angkasa bukan terletak pada seberapa banyak uang yang dihasilkannya sendiri, melainkan pada kemampuannya menyediakan kemampuan penempatan bagi dua segmen lainnya dengan biaya yang jauh lebih rendah daripada pesaing. Setiap peluncuran satelit Starlink, setiap penempatan satelit AI orbit di masa depan, dibangun di atas kurva biaya Falcon dan Starship.

Starlink: Mesin Pencetak Uang

Starlink adalah jangkar valuasi sebenarnya dari SpaceX.

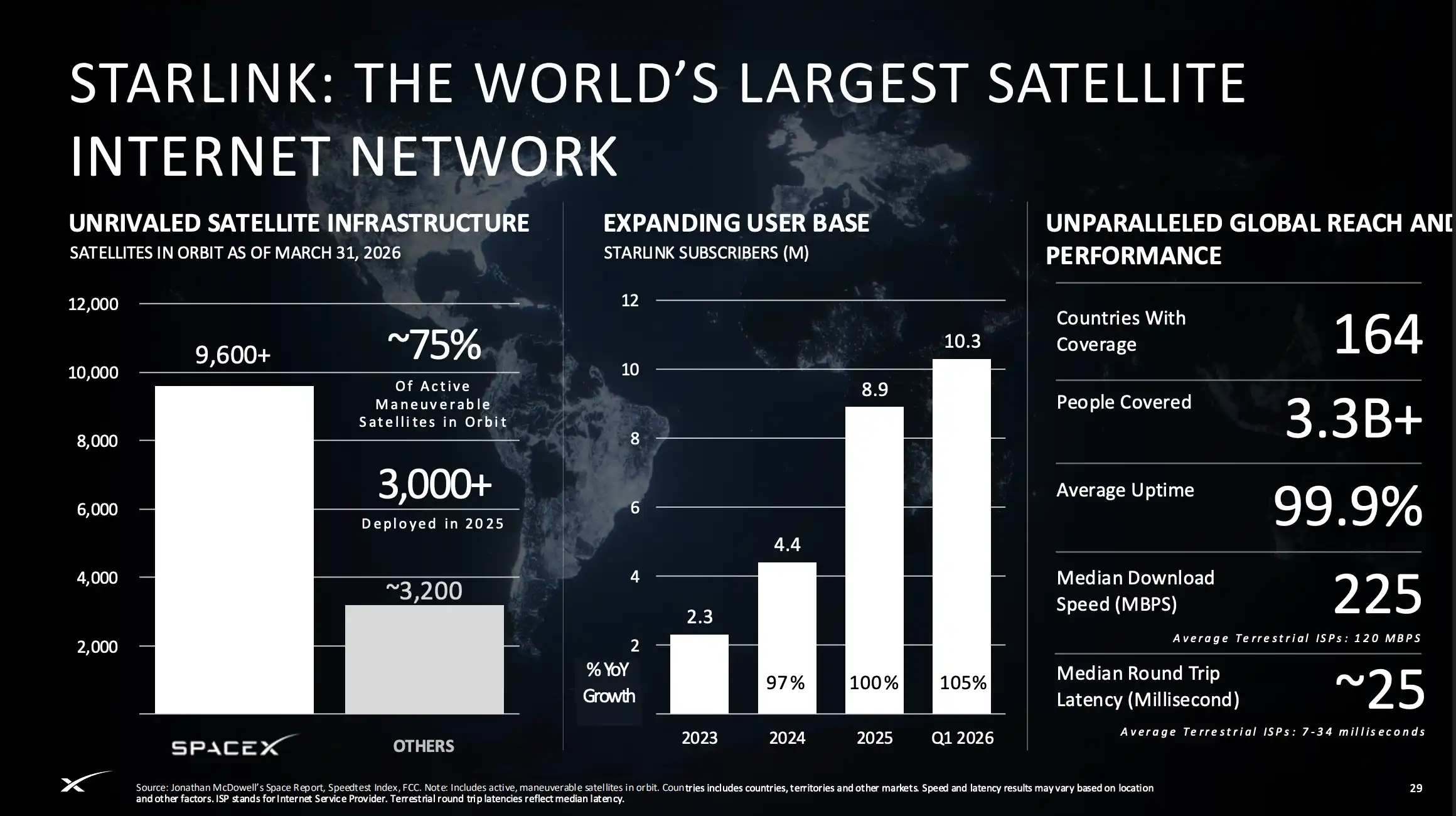

2023: 2.3 juta pengguna, 2024: 4.4 juta, 2025: 8.9 juta, Q1 2026: sudah mencapai 10.3 juta. Meliputi 164 negara dan wilayah, kecepatan unduh median 225Mbps, latensi median sekitar 25 milidetik, rata-rata uptime 99.9%. Di antara semua satelit bergerak global, Starlink menyumbang sekitar 75%.

Data keuangan lebih langsung: Pendapatan Starlink 2025 $11.4 miliar, tumbuh 50% year-on-year, adjusted EBITDA mencapai $7.2 miliar, laba operasional $4.4 miliar. Ini adalah satu-satunya segmen SpaceX yang terus menghasilkan laba, dan marginnya masih berkembang.

PPT roadshow mengungkapkan peningkatan teknologi kunci: Satelit V3. Setiap satelit V3 memiliki bandwidth 1024Gbps, 10 kali lipat lebih tinggi dari satelit V2 saat ini. Meluncurkan satelit V3 dengan Starship, setiap peluncuran dapat membawa 60 satelit, menambah kapasitas jaringan 61,000Gbps per peluncuran, lebih dari 20 kali lipat dari peluncuran satelit V2 dengan Falcon 9 saat ini.

Satelit V3 direncanakan mulai ditempatkan di Starship pada paruh kedua 2026. Jika Starship mencapai kemampuan penggunaan ulang tingkat operasional tepat waktu, kecepatan ekspansi bandwidth Starlink akan mengalami lompatan orde magnitudo, semakin memperlebar jarak dengan semua pesaing.

Starlink Mobile (koneksi langsung satelit-ke-ponsel) juga patut diperhatikan. Saat ini telah ditempatkan sekitar 650 satelit mobile generasi pertama, meliputi sekitar 1.9 miliar penduduk, telah menjalin kemitraan dengan sekitar 30 operator seluler, termasuk perjanjian koneksi dalam penerbangan dengan American Airlines yang diumumkan pada 2025. Satelit mobile generasi kedua direncanakan ditempatkan di Starship pada 2027, yang akan menyediakan kecepatan dan layanan suara tingkat 5G. SpaceX juga pada 2025 menandatangani perjanjian untuk mengakuisisi lisensi spektrum satelit mobile EchoStar di AS dan global dengan harga $65 per MHz, diperkirakan selesai pada November 2027.

TAM (Total Addressable Market) bisnis konektivitas yang diberikan PPT roadshow: $1.6 triliun (broadband $870B + mobile $740B). Mengikuti lintasan pertumbuhan saat ini, penetrasi TAM ini masih sangat rendah.

AI: Lubang Hitam Pembakar Uang, atau Taruhan Triliunan?

Februari 2026, SpaceX menyelesaikan akuisisi xAI dengan transaksi all-stock, valuasi pasca-merger $1.25 triliun. Transaksi ini adalah variabel kunci untuk memahami valuasi IPO SpaceX $1.75 triliun, dan juga sumber kontroversi terbesar.

Bisnis AI pasca-merger terdiri dari tiga komponen:

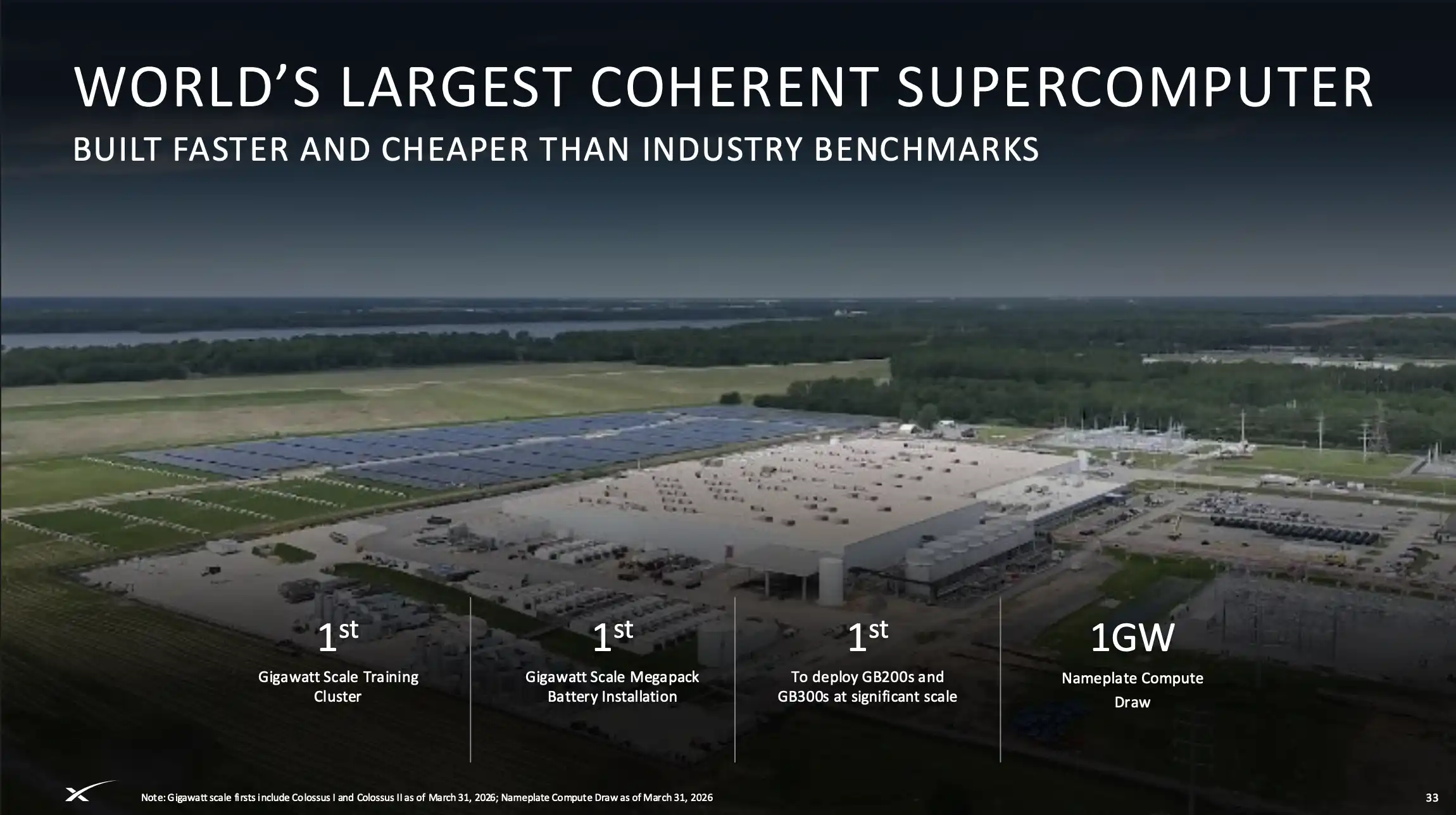

Pertama, infrastruktur komputasi (computing power). Colossus I dan Colossus II secara gabungan memiliki daya komputasi 1GW, diklaim sebagai superkomputer koheren terbesar di dunia, juga kluster GW pertama yang menggunakan GB200 dan GB300, dilengkapi dengan sistem penyimpanan energi baterai Tesla Megapack tingkat GW.

Kedua, model bahasa besar Grok. PPT roadshow menyebutkan kinerjanya mencapai tingkat terdepan dalam tolok ukur penalaran ilmiah (GPQA Diamond) dll, "lebih cepat daripada penyedia model terkemuka lainnya". Versi saat ini Grok 4.3 dirilis Mei 2026, SpaceX juga menandatangani perjanjian kerja sama dengan Cursor, memiliki opsi untuk mengakuisisi Cursor dengan valuasi tersirat $60 miliar.

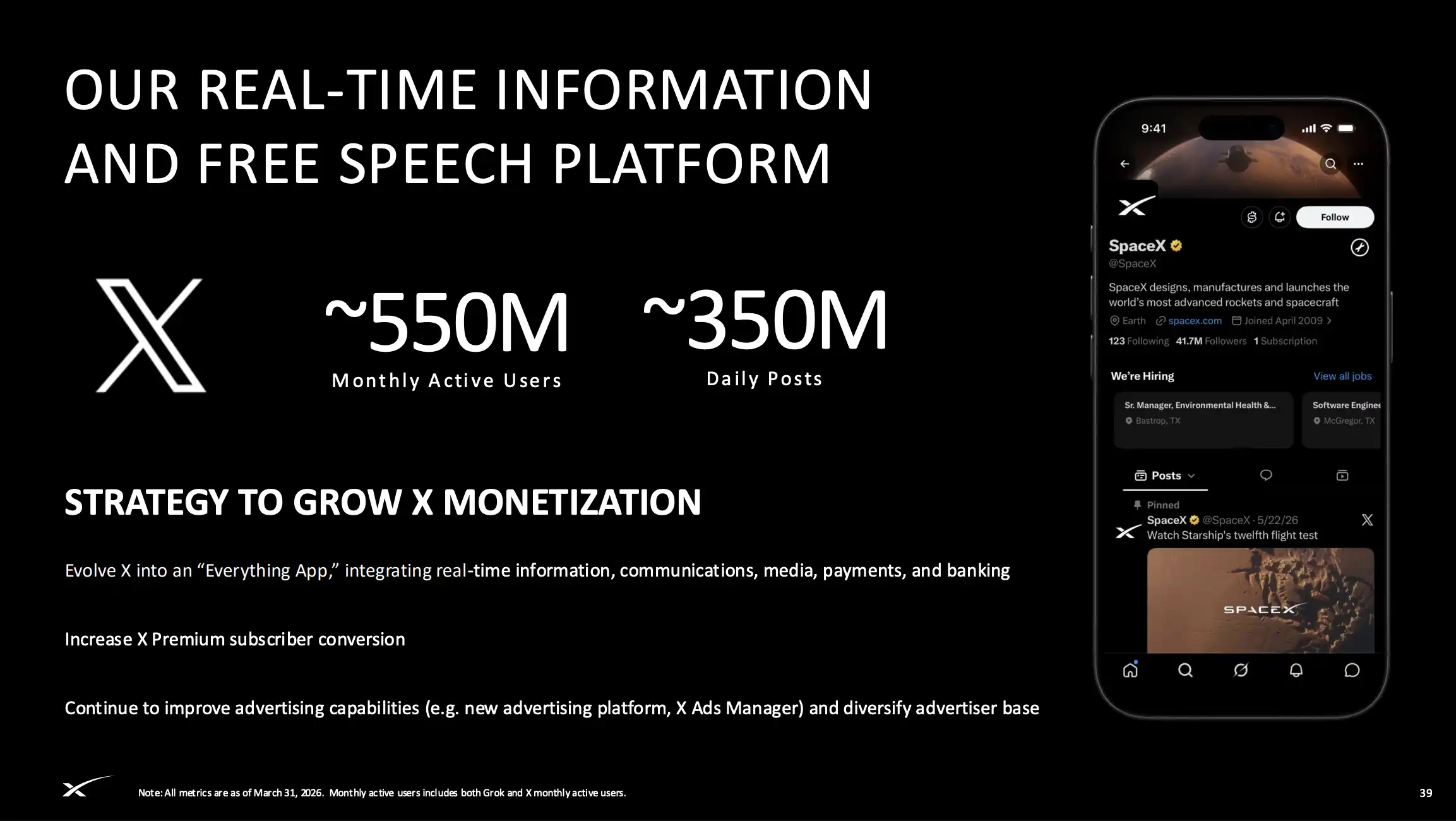

Ketiga, platform X. Pengguna aktif bulanan (MAU) sekitar 550 juta (termasuk pengguna Grok dan X), posting harian sekitar 350 juta. 117 juta MAU telah menggunakan fitur AI Grok. X sedang meluncurkan platform iklan baru X Ads Manager, dan berencana berevolusi menjadi "aplikasi serba bisa" yang mengintegrasikan informasi, komunikasi, media, pembayaran, dan perbankan.

Monetisasi bisnis AI saat ini terbagi tiga jalur: sisi konsumen (langganan X Premium + iklan), sisi perusahaan (Grok Enterprise/API + kerja sama Cursor), serta penjualan komputasi (perjanjian kapasitas komputasi dengan penyedia layanan cloud, biaya bulanan $1.25 miliar, jangka waktu hingga Mei 2029).

Tapi realitas keuangannya sangat kejam. Pendapatan segmen AI 2025 $3.2 miliar, di mana pendapatan iklan dan langganan X mendominasi sebagian besar. Adjusted EBITDA negatif $1.2 miliar, rugi operasional $6.4 miliar, mengonsumsi 61% dari pengeluaran modal perusahaan. Morningstar memperkirakan xAI pada 2026 akan membakar $10 miliar.

TAM jangka pendek untuk bisnis AI yang diberikan PPT roadshow adalah $3.8 triliun (infrastruktur $760B + langganan konsumen $600B + iklan digital $2.4 triliun). Ditambah "peluang lebih besar yang dibuka oleh AI", total TAM melonjak menjadi $26.5 triliun.

Halaman Paling Berharga: Mengirim GPU ke Luar Angkasa

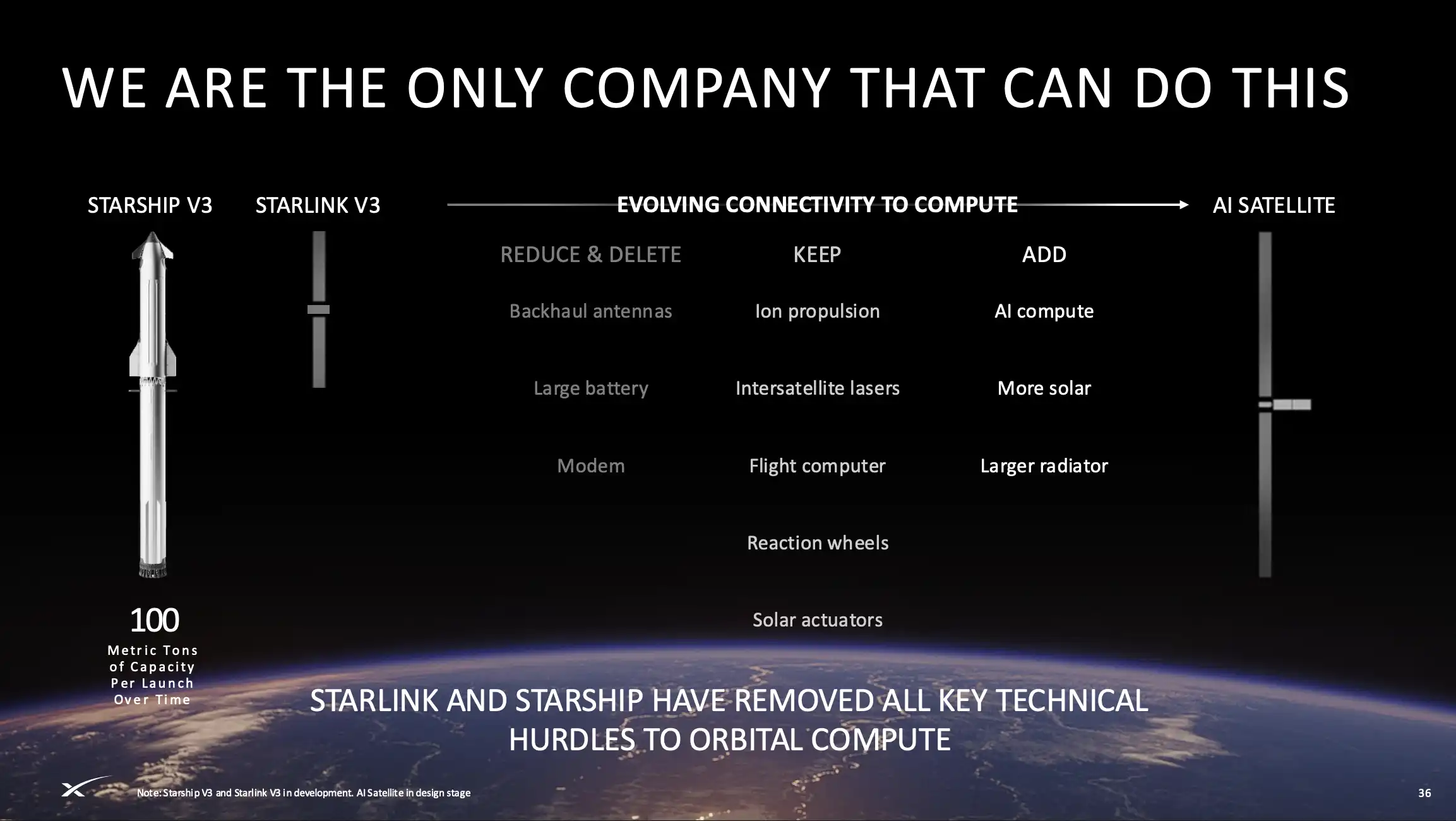

Halaman 35-36 PPT roadshow, adalah dua halaman dengan kepadatan informasi tertinggi dalam keseluruhan dokumen, dan juga kartu diferensiasi terbesar yang dimainkan SpaceX dalam narasi investasi.

Logika intinya adalah, pasokan listrik di darat AS sudah tidak mampu mengikuti pertumbuhan kebutuhan komputasi AI. 2025 permintaan listrik pusat data 62GW, pasokan hanya 49GW, defisit 13GW. Produksi listrik AS antara 2008 dan 2023 hampir tidak ada pertumbuhan, sementara pertumbuhan China pada periode yang sama sekitar 6%. Membangun pusat data di darat menghadapi sejumlah hambatan seperti persetujuan jaringan listrik, perencanaan lahan, penolakan komunitas.

Pemikiran solusi SpaceX: Pindahkan komputasi AI ke luar angkasa.

Logika desain satelit komputasi AI orbit dibangun di atas platform teknologi satelit Starlink V3. PPT roadshow menunjukkan jalur evolusi yang jelas: Starlink V3 mempertahankan komponen inti seperti tautan komunikasi laser antarsatelit, komputer kontrol penerbangan, kontrol sikap, menghapus antena penghubung balik (return link), baterai besar, dan modem, menambahkan chip komputasi AI, lebih banyak panel surya, dan heat sink yang lebih besar.

SpaceX mengklaim komputasi AI orbit memiliki tiga keunggulan struktural:

Pertama, pasokan listrik tenaga surya tidak terbatas, bersih, biaya lebih rendah, distribusi melalui jaringan Starlink, tidak ada hambatan persetujuan jaringan listrik darat. Di orbit sinkron matahari, satelit lebih dari 99% waktu berada di bawah paparan sinar matahari, dapat mendukung tugas pelatihan AI tanpa gangguan.

Kedua, memanfaatkan pendinginan radiasi, biaya lebih rendah daripada sistem pendingin cair atau angin. Data dirutekan secara efisien antara kluster komputasi orbit dan pengguna darat melalui jaringan Starlink yang ada.

Ketiga, penempatan chip generasi baru lebih cepat. Efisiensi token setiap generasi GPU mengalami peningkatan loncatan, melalui siklus peluncuran muatan cepat Starship, dapat berganti generasi lebih cepat daripada pusat data darat.

Perhitungan SpaceX adalah: Meluncurkan 1 juta ton satelit per tahun, setiap ton menghasilkan 100kW daya komputasi, peningkatan tahunan 100GW kemampuan komputasi AI, dan hampir tidak memerlukan biaya operasional berkelanjutan.

30 Januari 2026, SpaceX telah mengajukan permohonan ke FCC untuk menempatkan hingga 1 juta satelit pusat data orbit, diterima untuk ditinjau FCC pada 2 Februari. Ini adalah proposal pembangunan pusat data terbesar dalam sejarah manusia. Paruh kedua 2026 akan memulai uji coba pilot node komputasi di orbit pada perangkat keras Starlink V3, penempatan satelit komputasi AI secara resmi dimulai pada 2028.

Kekuatan narasi ini terletak pada kemampuannya mendefinisikan ulang SpaceX dari "perusahaan roket + perusahaan internet satelit" menjadi "penyedia infrastruktur AI global".

Kalimat yang berulang kali ditekankan SpaceX dalam roadshow adalah: "Hanya kamilah yang bisa melakukan ini."

Keyakinan kalimat ini berasal dari rantai integrasi vertikal yang tidak dapat direplikasi perusahaan lain: Roket swakembangkan (mengurangi biaya peluncuran) → Satelit swakembangkan (mengurangi biaya manufaktur) → Jaringan komunikasi antarsatelit swabangun (mengurangi biaya transmisi data) → Model AI sendiri (langsung mengonsumsi daya komputasi) → Platform pengguna akhir sendiri (X, 550 juta MAU). Dari wafer silikon ke luar angkasa, dari luar angkasa ke terminal, rantai penuh milik sendiri.

Google juga melakukan percobaan serupa. Project Suncatcher yang diumumkan November 2025 merencanakan meluncurkan dua satelit prototipe awal 2027, bekerja sama dengan Planet untuk memverifikasi kelayakan beban AI beroperasi di orbit. Tapi Google perlu mencari SpaceX untuk meluncurkan, dan juga tidak memiliki kemampuan membangun jaringan satelit sendiri.

Namun, pihak luar juga tetap tenang terhadap narasi ini.

Perhitungan Varda Space Industries menunjukkan biaya per watt untuk komputasi orbit saat ini sekitar 3 kali lipat biaya di darat. Musk mengklaim paritas biaya dapat dicapai dalam 2-3 tahun, tetapi analis independen umumnya percaya baru mungkin pada 2030-an. Gangguan radiasi kosmik pada komputasi chip, teknik pendinginan dalam lingkungan vakum, latensi antara satelit orbit dan darat, semuanya adalah tantangan rekayasa yang belum terpecahkan. Kepala AWS Amazon secara terbuka menyatakan, pusat data orbit "jauh dari tahap praktis".

Tapi bahkan jika cerita ini dipotong setengah, keunggulan struktural yang dimiliki SpaceX tetap ada: Jika perusahaan mana pun ingin melakukan komputasi orbit, pada akhirnya perlu membeli layanan peluncuran SpaceX. Apapun jadwal pusat data orbit, 2028 atau 2035, SpaceX adalah jalan yang harus dilalui.

Menggambar Peta Impian: Mengembangkan Bulan dan Mars

Halaman 43 dan 44 roadshow, tidak ada prediksi pendapatan, tidak ada garis waktu, hanya enam frasa kata, setiap frasa diikuti oleh skenario yang terdengar seperti fiksi ilmiah: Ekonomi Bulan, Produksi Energi dan Manufaktur Mars, Perjalanan Titik-ke-Titik Bumi, Manufaktur di Orbit, Pengangkutan Manusia dan Barang ke Mars, Penambangan Asteroid......

Judul PPT tertulis: "Kami berada pada posisi terbaik untuk menciptakan pasar baru triliunan dolar."

Di halaman ekonomi Bulan, SpaceX memberikan sedikit lebih banyak detail, tiga jalur maju bersamaan:

Pertama, mendukung program Artemis NASA kembali ke Bulan pada akhir 2020-an, menggunakan Starship untuk mengangkut personel, membangun basis Bulan yang berkelanjutan, memverifikasi semua sistem yang diperlukan untuk kelangsungan hidup manusia jangka panjang di luar Bumi; Kedua, membangun pabrik satelit AI di Bulan, memanfaatkan tenaga surya dan peluncur massa Bulan untuk meluncurkan satelit ke orbit; Ketiga, melalui rantai manufaktur-peluncuran ini, mendorong daya komputasi AI global dari tingkat GW ke TW.

Dari tiga jalur ini, hanya yang pertama memiliki dukungan eksternal. Kontrak Artemis NASA adalah pesanan komersial nyata, SpaceX adalah satu-satunya kontraktor sistem pendaratan manusia yang dipilih, mengirim manusia ke Bulan pada akhir 2020-an, memiliki kredibilitas tertentu mengingat kemajuan teknologi saat ini.

Jalur kedua dan ketiga, saat ini masih berada pada tahap konsep rekayasa. Daftar masalah yang perlu diselesaikan untuk pabrik Bulan panjang: erosi debu Bulan pada peralatan manufaktur, perakitan presisi dalam lingkungan gravitasi rendah, verifikasi rekayasa peluncur massa, masing-masing dapat menghabiskan waktu puluhan tahun.

Adapun perjalanan titik-ke-titik Bumi (menggunakan Starship untuk penerbangan antarbenua 30 menit dari New York ke Shanghai) dan penambangan asteroid, SpaceX sendiri tidak memberikan garis waktu.

Tapi keberadaan dua halaman PPT ini menjawab pertanyaan yang harus dihadapi investor: Valuasi $1.75T, sebenarnya membeli apa?

Morningstar menggunakan model DCF untuk menilai valuasi SpaceX sebesar $780B, berjangkar pada arus kas terprediksi Starlink dan pendapatan stabil bisnis peluncuran luar angkasa. Jarak hampir $1 triliun antara $780B dan $1.75T, sesuai dengan proposisi yang jauh lebih besar daripada pertumbuhan laba lima tahun: Jika peradaban manusia benar-benar akan berekspansi keluar dari Bumi, SpaceX adalah satu-satunya penyedia infrastruktur.

Proposisi ini tidak mengharuskan investor percaya pabrik Bulan pasti akan dibangun, juga tidak mengharuskan percaya kolonisasi Mars akan terjadi dalam masa hidup mereka. Hanya perlu investor percaya satu hal: Jika salah satu dari skenario ini pun menuju kenyataan, yang bisa melakukannya hanyalah SpaceX.

Eksklusivitas, bukan kepastian, adalah logika penetapan harga premium $1 triliun ini.

Interpretasi Chaoxiang

Menurut pandangan Chaoxiang Research, SpaceX, seperti Tesla, termasuk dalam saham keyakinan (faith stock).

Seperti yang dianalisis Morningstar, Starlink sendiri dapat menopang valuasi di atas $600B, tetapi premium $1 triliun antara $780B dan $1.75T, adalah premium keyakinan, yang memberi harga pada opsi beli jangka sepuluh tahun seperti komputasi AI orbit, ekonomi Bulan, dan kolonisasi Mars. 94 kali pendapatan, tidak ada preseden di perusahaan tingkat triliunan.

Selain itu, xAI adalah variabel risiko terbesar dalam IPO ini, pembahasan roadshow mengenai hal ini jauh dari memadai.

Dalam akuisisi all-stock $250B Februari 2026, Musk secara bersamaan mengontrol pihak pembeli dan penjual, transaksi afiliasi ini membuat SpaceX dalam semalam menanggung semua kerugian segmen AI. Sebelum merger, SpaceX pada 2024 pernah mendapatkan laba singkat $800 juta, setelah merger laba bersih 2025 rugi $4.9 miliar, kuartal tunggal Q1 2026 rugi $4.3 miliar. Rugi operasional tahunan segmen AI $6.4 miliar, diperkirakan 2026 membakar $10 miliar, sementara laba operasional Starlink $4.4 miliar bahkan tidak dapat menutup 70% dari lubang ini.

Posisi Grok dalam persaingan model terdepan jauh dari aman, pemulihan iklan platform X masih dalam tahap awal. Lebih perlu diperhatikan, Musk mempertahankan kontrol absolut melalui saham hak suara ganda, pemegang saham publik hampir tidak memiliki sarana penyeimbang untuk transaksi afiliasi dan alokasi modal di masa depan. Morningstar secara tegas menyatakan xAI merupakan "ancaman substantif penghancuran nilai".

Akhirnya, logika perdagangan jangka pendek SpaceX dan logika investasi jangka panjang mungkin sepenuhnya bertentangan.

Hanya 3% saham mengapung yang sangat rendah, ekspektasi masuk cepat Nasdaq 100 (paling cepat Juli), 21 bank investasi menjadi penjamin dan menjaga harga, antusiasme pasar terhadap infrastruktur AI, semua ini dapat menciptakan situasi permintaan melebihi pasokan pada awal pencatatan, mendorong harga saham jauh melampaui tingkat yang didukung fundamental.

Tapi struktur masa lock-up SpaceX sangat khusus: Insider dapat mulai menjual 20% secara bertahap setelah laporan kuartal Q2, Desember 2026 menyambut gelombang unlock penuh pertama, Musk sendiri lepas lock-up setelah 366 hari (Juni 2027). Ditambah dengan angka kerugian bisnis AI yang terekspos satu per satu dalam laporan kuartalan, akhir 2026 hingga paruh pertama 2027 mungkin membentuk jendela tekanan jual yang signifikan.

Secara keseluruhan, 62 halaman PPT roadshow menggambarkan sebuah kerajaan infrastruktur full-stack dari Bumi ke luar angkasa, dari roket ke AI. Kemampuan peluncuran SpaceX dan kurva pertumbuhan Starlink telah membuktikan kemampuan eksekusi tim Musk. Pertanyaannya, di mana batas kemampuan eksekusi? Di dalam atmosfer, atau di luarnya?

Jawaban atas pertanyaan ini akan menentukan apakah $1.75T adalah visi atau kesombongan.

Penyangkalan: Artikel ini hanya mewakili sudut pandang analitis Chaoxiang Research, tidak memberikan saran investasi apa pun. SpaceX belum secara resmi tercatat, data keuangan dalam prospektus adalah data awal, belum diaudit, dan dapat direvisi. Investor harus membaca dengan cermat pernyataan pendaftaran S-1 dan prospektus penawaran yang diajukan SpaceX ke SEC sebelum membuat keputusan investasi, dan sepenuhnya memahami faktor risiko terkait.