Penulis:Zhou, ChainCatcher

Kabarnya, Coinbase sedang bernegosiasi dengan Bybit mengenai perjanjian investasi dan kerja sama, pasar memperkirakan valuasi Bybit mungkin mendekati OKX.

Sebelumnya, ICE secara resmi membeli saham OKX dengan valuasi sekitar 250 miliar dolar AS, dalam satu bulan, dua bursa milik Tionghoa secara berturut-turut duduk di meja perundingan dengan lembaga patuh hukum AS.

Saat ini, Binance, OKX, Bybit adalah penguasa utama volume perdagangan kripto global, mereka bangkit dengan cepat di era di mana regulasi belum terbentuk, membangun pasar derivatif kripto terbesar di dunia dari nol.

Sekarang, nama-nama ini satu per satu muncul dalam konteks lain, diinvestasi, diakses, dimasukkan ke dalam sistem yang lebih besar.

Mengapa Bursa Tionghoa Tidak Bisa Diam Lagi

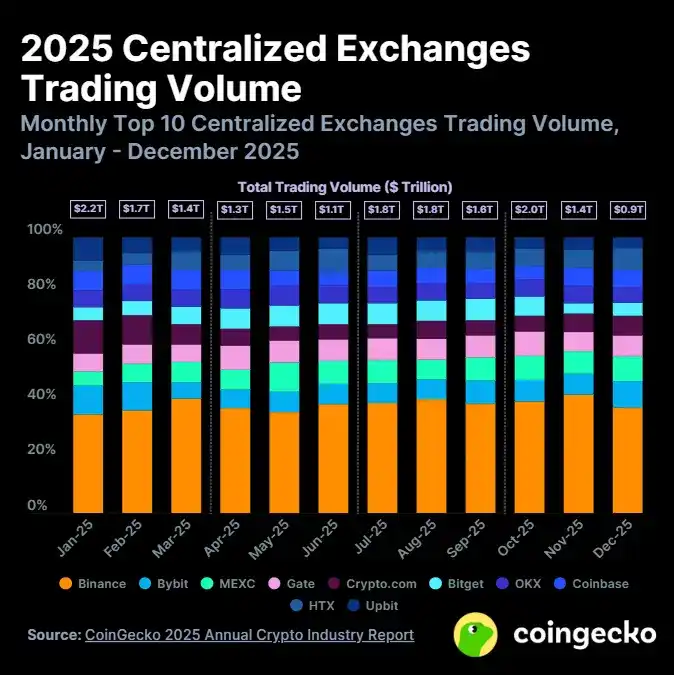

CoinGecko menunjukkan data, pada tahun 2025 volume perdagangan spot kripto global, Binance sendiri menyumbang hampir 40%, Bybit menyusul di posisi kedua.

Pasar derivatif adalah markas besar bursa Tionghoa, laporan tahunan CoinGlass menunjukkan, dari total volume perdagangan derivatif global sebesar 85.7 triliun dolar AS, Binance, OKX, Bybit, Bitget empat ini gabungan menyumbang lebih dari 60%.

Sebaliknya, bursa patuh hukum terbesar AS Coinbase, pangsa pasar spot globalnya hanya sedikit di atas 1% , keberadaannya di pasar derivatif juga sangat terbatas, pendapatan tahunan 2025 mencapai 72 miliar dolar AS.

Dapat dibayangkan, betapa menguntungkannya beberapa bursa yang mendominasi volume perdagangan kripto.

Lalu, mengapa bisnis yang sangat menguntungkan ini harus membagikan sahamnya?

Masalahnya mungkin terletak pada batas atas model lepas pantai, yang sudah tercapai.

Sepuluh tahun terakhir, mesin pertumbuhan inti bursa Tionghoa adalah derivatif ritel, leverage tinggi, frekuensi tinggi, biaya tinggi, pasar ini memang mereka kuasai dengan sempurna.

Tetapi piringan pengguna ritel terbatas, leverage yang bisa ditambahkan terbatas, pedagang eceran yang bersedia telanjang di platform lepas pantai, juga semakin sedikit setelah regulasi diperketat.

Stok menyempit, di mana pertumbuhannya? Jawabannya adalah institusi.

Dana pensiun, dana kekayaan negara, kantor keluarga, jumlah uang ini sama sekali tidak berada pada tingkat yang sama dengan pengguna ritel. Uang ini memiliki prasyarat yang sama, mereka perlu mengalir ke platform yang memiliki identitas patuh hukum.

Tanpa lisensi AS, tanpa kerangka regulasi, tanpa sistem penyimpanan yang dapat diaudit, uang ini bahkan jika ingin masuk, departemen kepatuhan tidak akan mengizinkan.

Pada saat yang sama, pengetatan regulasi tidak hanya datang dari AS. Uni Eropa MiCAR sepenuhnya diterapkan, berbagai yurisdiksi Timur Tengah membangun sistem lisensi secara berturut-turut, kerangka regulasi Asia Tenggara juga diperketat. Ruang hidup lepas pantai, menyusut secara sistematis di seluruh dunia.

Maka seluruh ekosistem bursa lepas pantai Tionghoa, secara bersamaan menghadapi kenyataan yang sama, pertumbuhan tidak boleh berhenti, persaingan masih meningkat, mereka perlu mengganti ban, mendorong pertumbuhan baru.

OKX menghabiskan 5 miliar dolar AS untuk berdamai dengan Departemen Kehakiman AS, menghabiskan waktu bertahun-tahun untuk mengambil lisensi satu per satu di 41 negara bagian, kemudian memperkenalkan manajemen dengan latar belakang keuangan tradisional untuk membangun kembali sistem kepatuhan.

Diketahui, ICE mendapatkan kursi dewan OKX, dengan valuasi 250 miliar dolar AS diperkirakan, investasi ini setidaknya mencakup 5% saham OKX, jumlah yang sesuai tidak kurang dari 12.5 miliar dolar AS. Sebagai imbalan, OKX akan menyediakan data harga real-time kripto ke ICE, dan berencana pada paruh kedua tahun 2026 memungkinkan pengguna untuk langsung memperdagangkan saham yang ditokenisasi yang terdaftar di Bursa Saham New York.

Artinya, produk Bursa Saham New York akan menjangkau investor global melalui OKX, sedangkan OKX dengan dukungan keuangan tradisional ICE kembali berdiri di pasar AS. Ini bukan hanya investasi keuangan, tetapi pengikatan bisnis nyata dari dua sistem.

OKX jalan itu terlalu mahal, juga terlalu lambat. Bybit jika akhirnya memilih untuk memperkenalkan Coinbase, pada dasarnya adalah masuk dengan pinjam jalan, melewati lubang yang telah dilalui OKX, langsung mendapatkan tiket masuk sistem kepatuhan. Berapa harga tiket masuk ini, siapa yang menentukannya, adalah masalah lain.

Coinbase dan Bybit, Siapa yang Lebih Membutuhkan Siapa?

Jika pergantian rel bursa Tionghoa adalah respons pasif, maka gerakan di sisi AS jauh lebih aktif.

Dari investasi strategis ICE di OKX, Coinbase bernegosiasi dengan Bybit, hingga Nasdaq dengan perusahaan induk Kraken Payward mengumumkan kerja sama mengembangkan infrastruktur tokenisasi saham. Sistem keuangan tradisional AS sedang secara sistematis mengatur jaringan distribusi global pasar kripto.

Bagi Coinbase, di AS adalah pemimpin patuh hukum, tetapi di luar AS keberadaannya relatif tipis. Pada 2025 tahun 5 bulan, Coinbase mengakuisisi bursa opsi kripto Deribit seharga 29 miliar dolar AS, mencoba menutupi kelemahan derivatif lepas pantai ini.

Tetapi dalam cakupan pengguna spot dan distribusi ritel global, Coinbase selalu memiliki kekosongan yang tidak dapat diisi. Inilah posisi Bybit.

Saat ini Bybit memiliki lebih dari 7000 juta pengguna, mencakup 160 negara, volume perdagangan harian lebih dari 360 miliar dolar AS. Jaringan penggunanya membentang di Asia Pasifik, Timur Tengah, Eropa dan Amerika Latin, dengan penetrasi mendalam di Korea, Jepang, Asia Tenggara, dan wilayah Teluk.

Pengguna-pengguna ini, adalah hasil akumulasi Bybit selama bertahun-tahun di daerah blanko regulasi——leverage tinggi,门槛 rendah, aksesibilitas, ini justru yang tidak dapat disediakan oleh Coinbase sebagai platform patuh hukum, dan juga tidak dapat diperoleh dengan menghabiskan uang untuk iklan.

Bagi Bybit , di tengah pengetatan regulasi global saat ini, jika dapat meminjam mitra yang telah站稳 sistem patuh hukum untuk langsung masuk, mendapatkan dukungan lisensi federal, kredibilitas perusahaan publik dan saluran kerja sama perbankan, biayanya hanya melepas sebagian saham, perhitungan ini bagaimanapun juga menguntungkan.

Patut disebutkan, pada 2025 tahun 2 bulan, Bybit mengalami pencurian kripto terbesar dalam sejarah, Ethereum senilai sekitar 15 miliar dolar AS dicuri, penyerang diyakini terkait dengan Lazarus Group Korea Utara. Dari sudut pandang ini, Bybit jika saat ini memperkenalkan Coinbase, juga merupakan sinyal untuk membangun kembali kepercayaan investor institusi.

Namun volume transaksi ini perlu dipikirkan terlebih dahulu. Coinbase saat ini市值 saham AS sekitar 550 miliar dolar AS, pasar memperkirakan valuasi Bybit mungkin mendekati OKX, sekitar 250 miliar dolar AS, setara dengan hampir setengah市值 Coinbase sendiri.

Proporsi ini menentukan batas kerja sama, Coinbase tidak mungkin melakukan akuisisi dengan proporsi besar, dugaan yang lebih masuk akal adalah入股 saham minoritas ditambah perjanjian kerja sama, kedua belah pihak saling memenuhi kebutuhan, tetapi tidak menyentuh kontrol.

Kesimpulan

Industri kripto membuktikan satu hal dalam sepuluh tahun, desentralisasi adalah proposisi teknis. Likuiditas, aturan, hak penetapan harga, selalu terpusat.

Bursa Tionghoa dengan kemampuan eksekusi yang sangat kuat dan toleransi risiko, membangun pasar kripto terbesar di dunia di tepi aturan.

Tetapi ketika pasar ini cukup besar, cukup nyata, perlu mengakses dana institusi, perlu memasuki pandangan arus utama, mereka menemukan bahwa mereka kehilangan satu hal di tangan, yaitu aturan itu sendiri.

Jadi mereka menggunakan pengguna untuk menukar lisensi, menggunakan likuiditas untuk menukar dukungan, menggunakan jaringan global yang dibangun selama bertahun-tahun, untuk menukar tiket masuk di tangan orang lain.

Hanya bisa dikatakan, setiap orang sudah membuat pilihan yang rasional.