Artikel ini bukan sebagai saran investasi. Pembaca diharapkan untuk mematuhi hukum dan peraturan setempat.

CoinShares merilis laporan pandangan tahunan aset digital, berikut adalah beberapa poin inti yang patut diperhatikan dari bagian "Kesimpulan: Tren dan Batas Baru yang Muncul":

1. Pemulihan kuat pendanaan VC kripto: Volume pendanaan VC kripto pada tahun 2025 telah melampaui tahun lalu, mengonfirmasi bahwa investasi kripto adalah representasi "high beta" dari likuiditas makro. Dalam lingkungan makro yang diantisipasi longgar, aliran dana akan terus berlanjut, mendukung pertumbuhan pada tahun 2026.

2. Fokus investasi VC pada "deal besar" dan utilitas: Gaya investasi beralih dari tersebar ke "konsentrasi deal besar", modal condong ke sejumlah kecil proyek unggulan, dan lebih memperhatikan utilitas praktis dan arus kas proyek, bukan sekadar炒作konsep abstrak atau meme coin.

3. Empat jalur investasi utama 2026: Memandang ke depan tahun depan, VC sangat memperhatikan RWA (dengan stablecoin sebagai inti), aplikasi konsumen yang menggabungkan AI dan kripto, platform investasi on-chain untuk investor ritel, serta infrastruktur untuk meningkatkan utilitas Bitcoin.

4. Pasar prediksi meningkat menjadi alat informasi: Pasar prediksi yang diwakili oleh Polymarket telah melampaui tahap niche, menjadi infrastruktur informasi arus utama. Aktivitas perdagangannya tetap tinggi bahkan setelah pemilu, dan odds pasarnya terbukti memiliki akurasi tinggi.

5. Institusionalisasi pasar prediksi: Pasar prediksi semakin cepat terinstitusionalisasi, investasi strategis dari perusahaan induk NYSE ICE adalah sinyal kunci. Ini menunjukkan bahwa lembaga keuangan tradisional mengakui nilainya, pasar prediksi diharapkan dapat terus memperluas pengaruh dalam persaingan dan konsolidasi, menciptakan rekor perdagangan baru.

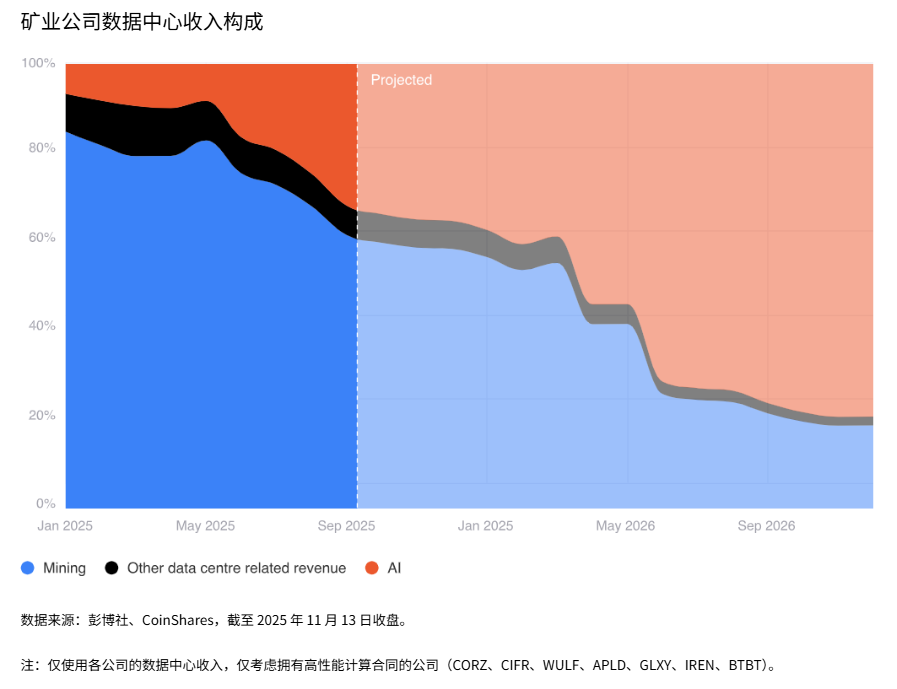

6. Percepatan transisi perusahaan tambang ke HPC (Komputasi Kinerja Tinggi): Perusahaan penambang Bitcoin sedang mengalami perubahan mendasar dalam model bisnis, beralih ke pusat data HPC/AI yang lebih menguntungkan. Diperkirakan pada akhir 2026, porsi pendapatan penambangan perusahaan yang bertransisi akan turun di bawah 20%, didorong oleh margin keuntungan HPC yang sekitar 3 kali lipat dari penambangan.

7. Pertumbuhan hash rate jangka pendek tertinggal: Meskipun ada peralihan strategis ke HPC, karena pesanan besar tahun 2024 dikirimkan secara terkonsentrasi pada tahun 2025, hash rate jaringan masih dalam periode pertumbuhan yang kuat. Ini adalah fenomena jangka pendek, dengan perusahaan seperti Bitdeer dan IREN sebagai titik pertumbuhan utama.

8. Diferensiasi model penambangan masa depan: Penambangan industri tradisional akan digantikan, penambangan masa depan akan terbagi menjadi empat model: Penambangan mandiri oleh produsen ASIC, penambangan modular (sementara), penambangan intermiten (penyeimbang grid), dan penambangan oleh negara berdaulat. Dalam jangka panjang, hash rate akan didominasi oleh negara berdaulat dan produsen ASIC.

Pendanaan VC Kripto: Ke Mana Aliran Dana?

Jérémy Le Bescont—— Manajer Konten Kepala

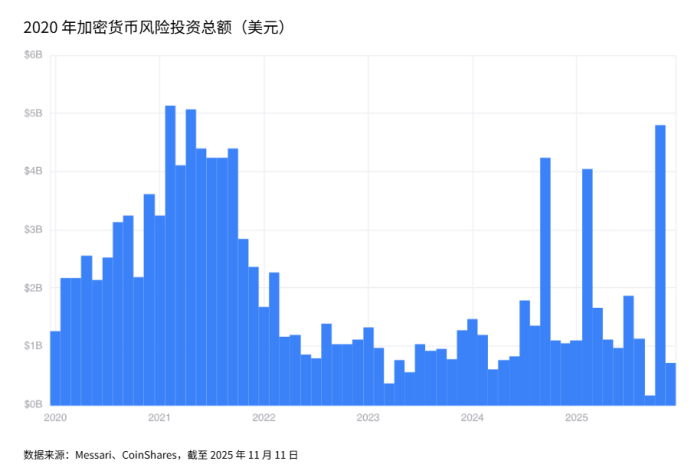

Secara keseluruhan, tahun 2025 menandai kembalinya aset kripto ke logika investasi VC, mengakhiri periode hampir dua tahun yang hampir stagnan atau bahkan bisa dibilang suram.

Pada tahun 2023, total pendanaan di sektor kripto adalah $11,53 miliar, turun signifikan dari $34,9 miliar tahun sebelumnya; pada tahun 2024, industri aset digital meskipun membaik, skala pendanaannya hanya $16,54 miliar. Per 11 November 2025, total pendanaan tahunan telah mencapai $18,8 miliar, melampaui tahun 2024.

"Ini adalah tahun dengan jumlah transaksi terbanyak dalam tiga tahun terakhir." kata investor VC Ledger Cathay, Marguerite de Tavernost, kepada kami.

Pertumbuhan ini juga membenarkan membaiknya lingkungan perdagangan secara keseluruhan—hingga kuartal ketiga 2025, total volume perdagangan global telah mencapai $250,2 miliar, melampaui level tahun 2022 hingga 2024.

Konsentrasi ke Transaksi Super Besar

Ciri paling menonjol tahun ini adalah konsentrasi dana ke transaksi tunggal yang sangat besar. Pasar prediksi Polymarket mencapai kesepakatan investasi strategis $2 miliar dengan ICE, diikuti oleh investasi $500 juta Stripe ke proyek Layer-1 Tempo, dan investasi $300 juta ke pasar prediksi Kalshi.

Putaran pendanaan ikonik ini mencerminkan konsentrasi modal yang tinggi dalam proyek tunggal. Tren serupa terlihat di bidang lain, terutama AI.

"Dulu kami biasanya masuk dengan jumlah yang lebih kecil, kemudian menambah porsi secara bertahap di putaran berikutnya," lanjut Marguerite de Tavernost—dana berukuran 100 juta euro ini telah berinvestasi di Flowdesk, Ether.fi, Crypto, dan Midas. "Sekarang, kami menginvestasikan dana yang lebih besar pada tahap yang lebih awal."

Penyedia modal utama masih nama-nama familiar: Coinbase Ventures, Pantera, dan Paradigm sangat aktif dalam putaran strategis yang terkait dengan stablecoin, pasar prediksi, lapisan jaringan, dan aplikasi DeFi.

Sebaliknya, meme coin (tidak termasuk Pump.fun yang berkinerja menonjol) dan NFT hampir menghilang tahun ini, menunjukkan kelelahan pasar terhadap tema-tema ini, serta kematangan industri secara keseluruhan.

Tren lain yang patut diperhatikan adalah jalur privasi: Canton Network menyelesaikan putaran E $135 juta, diikuti oleh Mesh ($92 juta) dan Zama ($57 juta Putaran B), menjadi kasus paling mencolok dalam logika investasi ini.

Jika pemerintah AS terus menerapkan kebijakan yang mendukung inovasi kripto, tema ini berpotensi berlanjut, terutama setelah Zcash (salah satu privacy coin paling awal) memiliki perusahaan treasury yang dikendalikan oleh Winklevoss bersaudara.

Latar Belakang Makro: Hubungan dengan Likuiditas

Sebelum membahas tahun 2026, memahami latar belakang makro yang membentuk pemulihan tahun 2025 sangat penting. Pendanaan VC kripto sangat terkait dengan perubahan lingkungan likuiditas global, yang terutama didorong oleh bank sentral berbagai negara.

Meskipun tidak selalu menunjukkan hubungan satu-satu, data kami terus menunjukkan bahwa VC kripto adalah perwujudan "High Beta" dalam siklus likuiditas makro.

Pada fase pengetatan, terutama tahun 2022 hingga 2023, suku bunga kebijakan yang lebih tinggi, kenaikan imbal hasil riil, dan pengurangan kuantitatif, secara signifikan menekan selera risiko pasar. Investasi ventura yang bergantung pada modal jangka panjang dan biasanya kekurangan arus kas jangka pendek, menjadi yang paling terdampak.

Aktivitas VC kripto turun dari titik tertinggi lebih dari $5 miliar per bulan pada 2021–2022, menjadi jauh di bawah $1 miliar untuk keseluruhan tahun 2023.

Seiring lingkungan keuangan mulai melunak pada akhir 2023, sentimen risiko membaik secara bertahap. Fed menghentikan kenaikan suku bunga, inflasi turun, pasar mulai mempertimbangkan ekspektasi penurunan suku bunga. Perubahan ini mendorong pemulihan likuiditas global secara bertahap, dan saling beresonansi dengan pemulihan pendanaan VC kripto pada 2024–2025.

Meskipun likuiditas tetap menjadi faktor pendorong inti, pergerakan harga Bitcoin, perkembangan regulasi, serta tema-tema baru seperti RWA, infrastruktur berbasis Lightning Network, lapisan penyelesaian stablecoin, juga mempengaruhi dinamika jangka pendek. Namun, pola keseluruhannya sangat jelas:

Ketika likuiditas mengembang, pendanaan VC kripto berakselerasi; ketika likuiditas mengencang, pendanaan akan menurun. Ini menyoroti karakteristik VC kripto sebagai salah satu perwujudan paling murni dari lingkungan moneter global.

Oleh karena itu, kemungkinan besar likuiditas tidak akan menjadi hambatan pada tahun 2026, kondisi makro yang mendukung pemulihan tahun 2025 tampaknya akan terus berlanjut.

Selain itu, tidak seperti dana tradisional, dana kripto biasanya dapat memberikan DPI lebih awal kepada LP, berkat likuiditas tinggi dan kemampuan realisasi cepat token. Jika Fed mempertahankan sikap akomodatif, lingkungan likuiditas global tetap bersahabat, tahun 2026 diharapkan dapat menyambut kinerja penggalangan dana yang lebih cemerlang di atas dasar tahun 2025.

"Secara keseluruhan, dalam konteks pemerintahan Trump yang mendorong kebijakan pro-kripto, sentimen pasar AS sangat positif," konfirmasi investor Ledger Cathay.

Bahkan dalam skenario likuiditas mengencang lagi, strategi investasi belum tentu terpengaruh. Manajer Senior Coinbase Ventures Jonathan King menambahkan: "Kami berinvestasi di semua siklus pasar. Ketika sentimen pasar lebih optimis, jumlah proyek meningkat signifikan; tetapi beberapa investasi terbaik kami justru dilakukan ketika pasar melambat, menjadi sepi. Tergantung siklusnya, putaran pendanaan mungkin membutuhkan waktu lebih lama untuk finalisasi, tetapi secara umum, pintu kami selalu terbuka."

Empat Tren yang Perlu Diperhatikan pada Tahun 2026

Setelah latar belakang makro di atas jelas, ada empat area yang patut terus diamati pada tahun 2026: Integrasi AI dan kripto, RWA (Aset Dunia Nyata), infrastruktur Bitcoin, dan platform investasi untuk ritel.

RWA (Aset Dunia Nyata)

Pertama, jalur tokenisasi tidak diragukan lagi akan terus berkembang tahun depan. Investasi Republic ke Centrifuge, pendanaan Seri A startup stablecoin Agora (dipimpin Paradigm dan Dragonfly, skala $50 juta), serta pengumuman terkait yang sangat mencolok terkait pencatatan SPAC Securitize, telah menarik perhatian pasar, dan juga membenarkan minat kuat investor bermodal besar (termasuk lembaga perbankan seperti JPMorgan, Clearstream, UBS, Société Générale) terhadap aset dunia nyata yang didigitalkan.

Dalam bidang vertikal ini, stablecoin kembali menjadi blok yang paling dominan:

"Jika Anda melihat stablecoin, kapitalisasi pasarnya meningkat 50% year-on-year. Prediksi menyatakan, dalam beberapa tahun ke depan ia akan menjadi aset berukuran $2 triliun.

Kami telah melakukan banyak pekerjaan di tingkat infrastruktur, dari pembayaran lintas batas B2B, stablecoin lokal (misalnya p2p.me di India), hingga jaringan stablecoin seperti Sphere (Catatan Editor: saluran on/off-ramp untuk pembayaran lintas batas).

"Ini lebih jauh meluas ke kredit on-chain dan bentuk pembiayaan baru. Stablecoin akan terus menjadi fokus andalan bagi Coinbase Ventures serta strategi keseluruhan Coinbase." jelas Jonathan King.

Perlu dicatat, bidang ini dapat memperketat persaingan antara yurisdiksi yang berbeda. MiCAR memberikan Eropa keunggulan awal dalam implementasi tokenisasi, aturan terkait telah berlaku resmi di seluruh Wilayah Ekonomi Eropa (EEA); sedangkan RUU GENIUS AS meskipun baru saja disetujui, masih berada dalam tahap implementasi spesifik.

AI yang Terhubung dengan Kripto

Dalam dua tahun terakhir, blockchain dan aplikasi publik yang menghubungkan kripto dan AI terus bermunculan, mencakup penetapan harga dan monetisasi konsumsi sumber daya, otomatisasi pembayaran, verifikasi identitas pengguna, serta operasi otonom agen AI. Menurut penilaian VC, tren ini sedang berakselerasi dengan jelas.

"Sebelumnya kami terutama fokus pada infrastruktur dasar yang menghubungkan kripto dan AI. Tahun depan, kami berharap melihat lebih banyak aplikasi AI tingkat konsumen yang dibangun di atas rel kripto. Misalnya, antarmuka DeFi baru yang menggabungkan perdagangan dan operasi bahasa alami, serta agen cerdas yang secara bertahap memiliki kemampuan manajemen aset, mirip penasihat manajemen kekayaan." jelas Jonathan King.

Marguerite de Tavernost juga menambahkan: "Ini adalah bidang yang awalnya tidak kami rencanakan untuk fokus berinvestasi, tetapi akhirnya kami memang melakukan dua investasi terkait AI dan blockchain."

Platform Investasi untuk Ritel

Faktor yang mungkin berdampak pada aktivitas VC tahun depan adalah kebangkitan aplikasi investasi konsumen kripto asli, yang paling representatif adalah Echo dan Legion.

Echo, didirikan oleh tokoh kripto terkenal Jordan "Cobie" Fish, diakuisisi oleh Coinbase seharga $375 juta pada Oktober 2025, menarik perhatian luas. Inti platform ini adalah investasi angel yang terdesentralisasi: melalui mekanisme kurator whitelist, membuka pendanaan ekuitas dan ICO kepada pengguna, pada dasarnya adalah "dana VC yang native on-chain".

Dalam kasus yang lebih menonjol, proyek Layer-2 MegaEth dan Plasma masing-masing mengumpulkan $10 juta dan $50 juta tahun lalu.

Pesaingnya, Legion, bekerja sama dengan bursa kripto Kraken, meluncurkan platform penerbitan baru untuk publik. Sementara itu, MetaDAO (didukung 6MV, Paradigm, dan Variant) meluncurkan platform pendanaan dengan mekanisme tata kelola on-chain di Solana, yang dapat mencegah masalah wanprestasi, sejauh ini telah menyelesaikan 8 ICO yang oversubscribed.

Setelah mengalami kekeringan likuiditas selama beberapa tahun, platform semacam ini tentu disambut baik, menjadi saluran pendanaan baru, dan mulai bersaing langsung dengan VC tahap awal.

Infrastruktur Bitcoin

Terakhir, minat VC terhadap bidang terkait Bitcoin sedang memanas. Ini agak ironis, karena Bitcoin sebagai aset digital terpenting, justru lama diabaikan.

Karena tidak dapat mengeluarkan token "secara sembarangan", ekosistem Bitcoin selain industri penambangan, secara historis bukanlah pilihan utama LP, meskipun penambangan terus menarik banyak modal (misalnya Auradine menyelesaikan Putaran C $153 juta pada April 2025).

Dengan kesuksesan pendanaan awal proyek Bitcoin Layer-2, termasuk Arch Labs (dipimpin Pantera $13 juta), BoB (Build on Bitcoin, proyek investasi bersama Coinbase Ventures dan Ledger Cathay), serta BitcoinOS (menyelesaikan pendanaan $10 juta pada Oktober 2025), titik perhatian pasar tampaknya beralih ke logika investasi yang lebih substantif, langsung meningkatkan utilitas Bitcoin, bukan menerbitkan token baru di atasnya.

Ini agak mirip dengan kasus Lightspark:

"Dua tahun lalu, perhatian terhadap L2 Bitcoin sangat tinggi. Sekarang, yang kami lihat adalah perhatian kembali pada perluasan utilitas Bitcoin, terutama atribut keamanannya, dan membangun pasar baru di atasnya." kata Jonathan King.

Perubahan Logika Investasi dari Spekulasi Tinggi ke Utilitas Tinggi

Perubahan beberapa bulan terakhir dan pandangan untuk tahun depan menunjukkan bahwa dana semakin mencari proyek yang dapat mempengaruhi infrastruktur keuangan existing dan menyediakan "blok bangunan dasar" untuk sistem baru, dan secara bertahap menjauhi token dan blockchain yang hanya memiliki konsep, kurang nilai implementasi.

Ethereum Layer-2 tidak lagi menjadi fokus pasar, Layer-1 umum juga mendingin, frekuensi penyebutan kata "Web3" dan "NFT" juga terus menurun.

Tentu, setiap siklus akan disertai beberapa gelembung mini, jumlah perusahaan stablecoin yang akhirnya bertahan dalam putaran ini masih perlu dilihat. Namun secara keseluruhan, era yang memprioritaskan arus kas dan/atau utilitas nyata sebagai inti, jelas lebih layak dinantikan.

Kebangkitan Polymarket

Luke Nolan—— Asisten Peneliti Senior

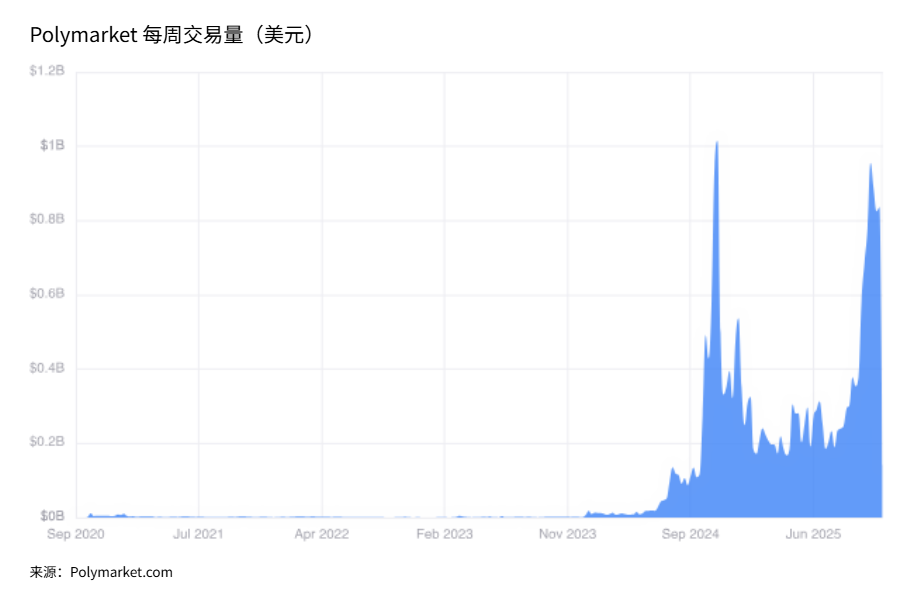

Meskipun konsep pasar prediksi telah lahir hampir lima tahun, tetapi benar-benar mendapatkan penggunaan dan popularitas, sebenarnya terutama terjadi dalam dua tahun terakhir, dengan Pemilu AS 2024 menjadi katalis terkuat.

Platform yang diwakili oleh Polymarket, telah berkembang dari produk niche dalam bidang kripto, menjadi sumber sentimen real-time bahkan "fakta" arus utama, menarik banyak pengguna yang tidak peduli dengan kripto itu sendiri, hanya berharap mendapatkan sinyal yang lebih bersih daripada media berita atau platform sosial.

Sekitar 18 bulan yang lalu, kami pernah menulis artikel membahas Polymarket. Saat itu kami menilai mungkin akan terjebak di tingkat produk penggemar, penggunaan stabil tetapi terbatas. Ternyata, penilaian ini terlalu konservatif. Sejak itu, likuiditas dan pengaruh budaya Polymarket mencapai ketinggian yang hampir tidak ada yang perkirakan.

Dalam siklus Pemilu AS 2024, pasar yang terkait dengan pemilihan presiden dan kongres, volume perdagangan mingguan sering melebihi $800 juta, dan stabil terus-menerus, seringkali melebihi platform taruhan tradisional, bahkan dalam perhatian publik melampaui beberapa platform agregasi jajak pendapat.

Aktivitas Berkelanjutan Pasca-Pemilu AS

Dalam pandangan beberapa pengamat, setelah pemilu berakhir, dengan pergeseran perhatian publik, aktivitas pasar prediksi mungkin dengan cepat menurun. Namun kenyataannya tidak demikian.

Volume perdagangan masih kuat, posisi terbuka juga dipertahankan pada level jauh lebih tinggi daripada sebelum pemilu, ini menunjukkan bahwa pasar prediksi mungkin telah melewati suatu "titik kritis", tidak lagi hanya ledakan satu kali, tetapi memasuki tahap keberadaan jangka panjang.

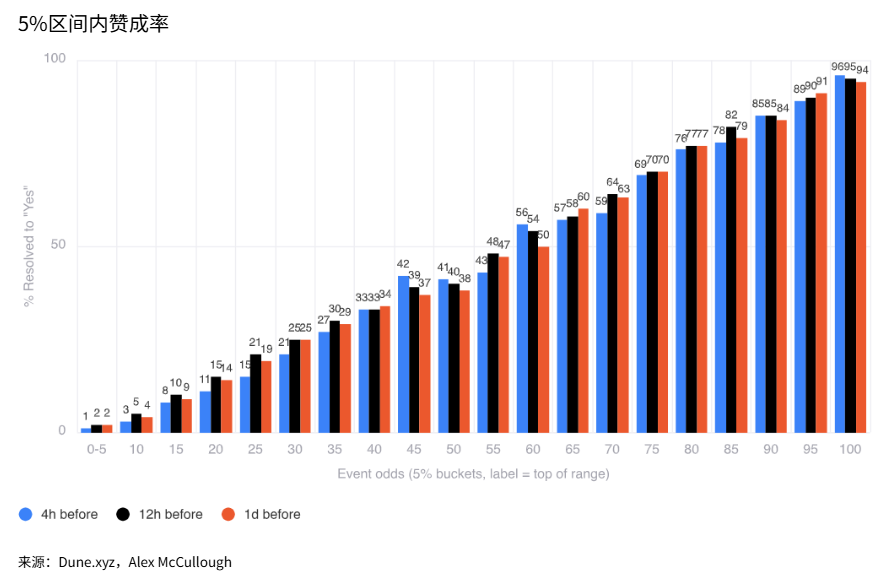

Yang lebih penting daripada aktivitas adalah akurasi. Esensi pasar prediksi adalah mengumpulkan informasi yang tersebar menjadi probabilitas tunggal, dan insentif finansial memaksa peserta untuk sedekat mungkin dengan hasil sebenarnya. Bagan dalam artikel menunjukkan perbandingan odds Polymarket pada titik waktu yang berbeda dengan hasil aktual.

Interpretasinya tidak rumit. Misalnya, peristiwa yang dipatok di kisaran 60%, akhirnya memiliki probabilitas sekitar 60% berakhir dengan "ya"; peristiwa yang dipatok di kisaran 80%, tergantung pada jumlah jam tersisa sebelum waktu tutup, memiliki probabilitas sekitar 77%–82% untuk akhirnya terwujud.

Dengan kata lain, Polymarket berperforma seperti sistem prediksi yang dikalibrasi dengan baik, ketika pasar memberikan probabilitas kejadian 80%, biasanya itu benar-benar terjadi. Inilah yang seharusnya ditampilkan oleh sistem di mana "berbuat salah berarti membayar dengan uang".

Pasar Prediksi Mulai Diadopsi Lembaga

Akurasi dan likuiditas ini tidak diabaikan. Pada Oktober 2025, perusahaan induk Bursa Saham New York, Intercontinental Exchange (ICE), melakukan investasi strategis ke Polymarket (hingga $2 miliar), ini setara dengan salah satu lembaga paling tradisional dan inti dalam sistem keuangan global, memberikan suara kepercayaan kepada pasar prediksi.

Sementara itu, pesaing patuh Polymarket di AS, Kalshi, juga melalui integrasi dengan platform pialang, mitra media, dan penyedia data, terus memperluas pengaruh, menciptakan lanskap persaingan yang mendorong seluruh sektor maju.

Integrasi ini mengungkapkan fakta yang sangat penting—pasar prediksi bukan hanya tempat perdagangan bagi spekulan untuk mendapatkan uang tambahan, mereka sedang terintegrasi ke dalam infrastruktur informasi yang lebih luas. Banyak orang yang tidak pernah melakukan perdagangan, tetap akan melihat Polymarket, karena probabilitas yang diberikannya lebih "bersih" daripada headline berita.

Bagi trader, daya tariknya juga jelas. Di sini tidak ada keunggulan bandar, platform hanya mengenakan biaya kecil untuk perdagangan yang menguntungkan, ini berarti dalam arti statistik,盈利 jangka panjang dimungkinkan. Sedangkan di perusahaan perjudian tradisional, desain odds sendiri memastikan platform pasti untung.

Semua faktor ini mengarah pada kesimpulan sederhana—pasar prediksi kemungkinan akan terus tumbuh, karena sekaligus memecahkan kebutuhan banyak kelompok:

Trader mendapatkan pasar yang efisien, pengamat mendapatkan "sinyal nyata", lembaga mendapatkan data sosiologi atau ekonomi penelitian yang hampir gratis (dalam bentuk probabilitas), dan platform itu sendiri juga menjadi lebih kuat dengan skala yang membesar, likuiditas semakin dalam, prediksi semakin akurat.

Jejak dua tahun terakhir menunjukkan bahwa Polymarket secara bertahap menjadi cara orang memahami dunia. Dengan diluncurkannya builder code, kami perkirakan volume perdagangan mingguan Polymarket pada tahun 2026 berpotensi menciptakan rekor baru, bahkan mencapai $2 miliar dalam某一周.

Penambangan Pasca-HPC: Apa Selanjutnya?

Alexandre Schmidt—— Manajer Dana Indeks

Selama ini, perusahaan penambang Bitcoin telah menjadi saluran inti untuk mendapatkan eksposur blockchain dan aset kripto melalui saham yang tercatat. Setelah mengalami fase investasi dan ekspansi, dan mencapai skala penambangan industrial, pasar ini sekali lagi berubah arah.

Pada tahun 2024, beberapa perusahaan tambang mengumumkan rencana untuk bertransisi ke bidang AI dan HPC (Komputasi Kinerja Tinggi); dan pada tahun 2025, sebagian besar perusahaan tambang telah sepenuhnya meluncurkan pembangunan pusat data HPC mereka.

Artikel ini mencoba menjawab dua pertanyaan: Mengapa transisi ini terjadi? Dan dalam konteks tidak membangun fasilitas penambangan industrial skala besar baru, ke mana arah industri penambangan selanjutnya?

2025: Ekspansi Seluruh Industri

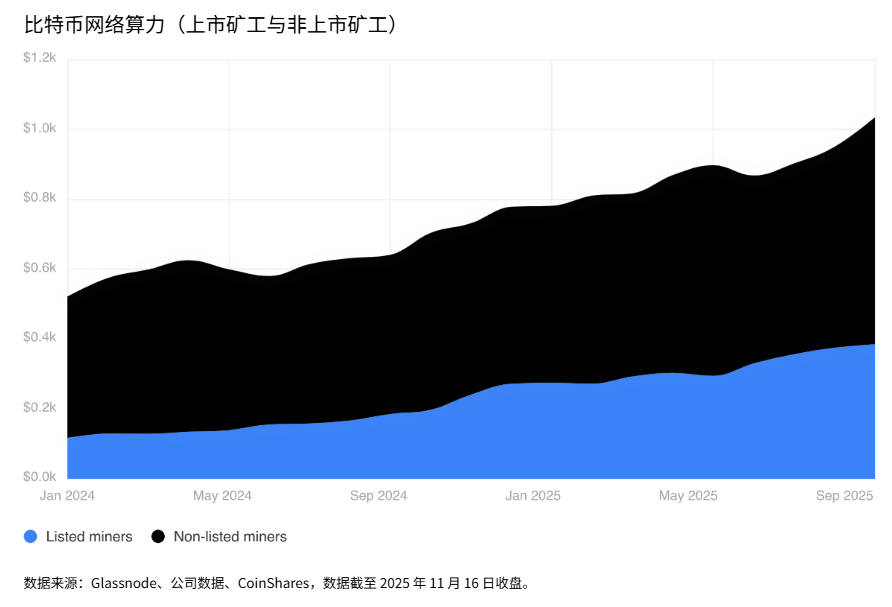

Pada tahun 2025, perusahaan penambang Bitcoin menunjukkan momentum pertumbuhan yang kuat. Dalam sembilan bulan hingga September, total pertumbuhan hash rate perusahaan tambang tercatat sekitar 110 EH/s, sedangkan periode yang sama tahun 2024 hanya sekitar 70 EH/s.

Meskipun data ini tampak bertentangan dengan pernyataan perusahaan tambang "menurunkan penambangan, beralih membangun fasilitas HPC", alasannya adalah bahwa perusahaan-perusahaan ini sebenarnya melakukan beberapa pesanan besar kepada produsen ASIC pada tahun 2024, dan peralatan terkait dikirimkan secara berturut-turut pada tahun 2025.

Separuh dari pertumbuhan hash rate tahun ini berasal dari tiga perusahaan: Bitdeer (+26,3 EH/s), HIVE Digital (+16 EH/s), dan Iris Energy (IREN) (+15 EH/s).

Transisi HPC Mulai Terwujud

Selain pertumbuhan hash rate yang signifikan, transisi ke HPC akhirnya terwujud dalam kontrak dan pendapatan aktual tahun ini.

Bagi perusahaan penambang Bitcoin, membangun dan memodifikasi fasilitas untuk menampung beban HPC sangat menarik: tidak hanya mendiversifikasi bisnis, mendapatkan sumber pendapatan yang lebih stabil, dapat diprediksi, dan dengan margin keuntungan per megawatt (MW) sekitar 3 kali lipat lebih tinggi, tetapi juga memungkinkan perusahaan tambang berpartisipasi dalam transaksi miliaran dolar yang diumumkan oleh hyperscaler dan perusahaan semikonduktor.

Per akhir Oktober 2025, perusahaan tambang telah mengumumkan kontrak dengan hyperscaler dan neocloud (cloud service provider baru) dengan total sekitar $65 miliar.

Pengumuman ini secara signifikan mendorong kenaikan harga saham perusahaan terkait. Kontrak ini akan mengubah struktur bisnis perusahaan-perusahaan ini secara fundamental: di satu sisi meredakan tekanan dari pertumbuhan hash rate jaringan Bitcoin yang terus menerus, di sisi lain secara signifikan meningkatkan tingkat margin keuntungan perusahaan (sebagian besar perusahaan memperkirakan kontrak ini dapat menghasilkan margin operasi 80%–90%).

Oleh karena itu, dalam enam perusahaan yang saat ini telah mengumumkan kontrak HPC, kami perkirakan, porsi pendapatan penambangan Bitcoin dalam total pendapatan akan turun dari sekitar 85% pada awal 2025, menjadi di bawah 20% pada akhir tahun depan.

Memandang ke Tahun 2026

Pertama perlu diperjelas—perusahaan tambang tetaplah perusahaan tambang.

Sebagian besar perusahaan yang telah beralih ke HPC, saat ini sebagian besar pendapatan dan arus kas mereka masih berasal dari bisnis penambangan Bitcoin.

Dalam tahap yang dapat diprediksi, HPC lebih merupakan tambahan inkremental untuk bisnis existing, bukan pengganti langsung kapasitas penambangan Bitcoin, meskipun dengan penandatanganan kontrak baru dan peningkatan kebutuhan kapasitas listrik, kami memang memperkirakan perusahaan-perusahaan ini akan secara bertahap dan perlahan menghentikan sebagian bisnis penambangan.

Pada tahun 2026, mungkin masih ada少数perusahaan tambang yang terus menambah hash rate penambangan. Berdasarkan komunikasi dengan manajemen, CleanSpark menyatakan bahwa bisnis penambangannya masih memiliki opsi untuk menambah sekitar 10 EH/s; sedangkan Canaan baru-baru ini mengumumkan transaksi 50.000 penambang, ini menunjukkan bahwa perusahaan tambang lain juga mungkin secara signifikan memperluas skala penambangan mereka.

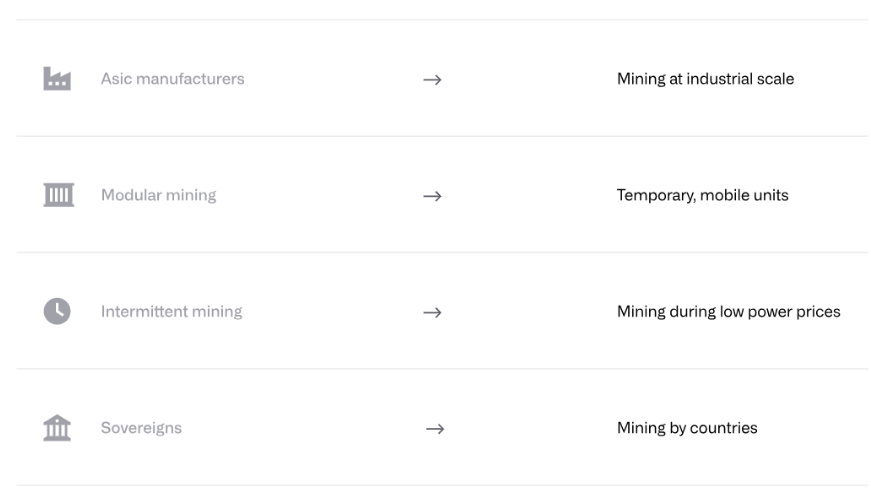

Dari perspektif siklus yang lebih panjang, bentuk penambangan Bitcoin kemungkinan akan sangat berbeda dengan model operasi saat ini, mungkin mencakup bentuk-bentuk berikut:

Produsen ASIC: Produsen ASIC paling mungkin terus mempertahankan penambangan yang mendekati atau mencapai skala industrial. Untuk mempertahankan alokasi kapasitas di foundry (terutama TSMC), produsen harus menempatkan pesanan minimum. Jika penambang ini tidak terjual, kemungkinan besar akan ditempatkan di tambang milik produsen ASIC sendiri.

Selain itu, produsen ASIC juga dapat merancang dan memproduksi khusus untuk keperluan sendiri, dengan biaya yang secara signifikan lebih rendah, sehingga mendukung operasi penambangan yang lebih besar.

Penambangan Modular: Beberapa perusahaan mengajukan model yang memperkenalkan modul penambangan sementara dan dapat dipindahkan ke lokasi yang sedang dikembangkan untuk keperluan lain. Begitu infrastruktur listrik siap, modul ini dapat disambungkan dan mulai menambang, dan terus berjalan sampai cangkang listrik selesai dibangun dan lokasi secara resmi disewakan.

Penambangan Intermiten: Ini adalah mode alternatif yang dapat hidup berdampingan dengan HPC: fasilitas penambangan dibangun paralel dengan HPC, tetapi hanya beroperasi ketika harga listrik mendekati nol, sehingga membantu menyeimbangkan beban grid. Dalam kasus ini, perusahaan tambang lebih mungkin menggunakan peralatan lama yang sudah sepenuhnya disusutkan, karena tingkat muatnya biasanya akan sangat rendah.

Entitas Berdaulat (Negara): Kami percaya, negara berdaulat telah menguasai banyak hash rate penambangan non-publik. Motivasi negara untuk berpartisipasi dalam penambangan beragam, termasuk memperoleh devisa, memonetisasi sumber daya listrik, serta mengakses jaringan Bitcoin secara langsung. Mengingat kekuatan finansial dan kemampuan memperoleh sumber daya negara berdaulat, kami percaya, dalam masa depan yang dapat diprediksi, penambangan di tingkat negara akan tetap mempertahankan skala industrial.

Mode mana dari atas yang akhirnya mendominasi, akan tergantung pada mekanisme insentif jaringan Bitcoin itu sendiri, serta sensitivitas berbagai peserta terhadap ekonomi penambangan.

Penilaian kami adalah, dalam jangka menengah, negara berdaulat dan produsen ASIC akan mendominasi distribusi hash rate; dan dalam perspektif yang lebih panjang, penambangan mungkin akan kembali ke bentuk yang lebih kecil, lebih tersebar, mengandalkan "stranded power" yang murah, dan kemungkinan besar terutama dari energi terbarukan.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG Bitpush:https://t.me/BitPushCommunity

Langganan TG Bitpush: https://t.me/bitpush