Penulis: Andrea Minto, Anneke Kosse, Takeshi Shirakami dan Peter Wierts, BIS

Diterjemahkan oleh: Ma Yimeng, FinTech Research Institute

Pada Maret 2026, Bank for International Settlements (BIS) menerbitkan makalah kerja berjudul "From cash to crypto: towards a consistent regulatory approach to illicit payments". Makalah ini membahas tantangan yang dihadapi oleh regulasi Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (AML/CFT) di tengah diversifikasi instrumen pembayaran. Artikel ini mengusulkan kerangka konseptual untuk menganalisis risiko arbitrase regulasi, atau "efek waterbed (waterbed effect)", yang timbul karena tingkat partisipasi perantara yang berbeda di berbagai instrumen pembayaran.

Dengan mengkaji evolusi regulasi di Uni Eropa, artikel ini menunjukkan bahwa untuk mencapai efektivitas regulasi, diperlukan keseimbangan antara lex generalis (hukum umum) dan lex specialis (hukum khusus). Institut Keuangan dan Teknologi Universitas Rakyat China (ID WeChat: ruc_fintech) telah mengompilasi penelitian ini.

I. Pendahuluan

Dengan perkembangan pesat teknologi finansial (fintech), kita sedang mengalami transformasi mendalam dalam metode pembayaran. Dari uang tunai tradisional dan deposito bank, hingga uang elektronik, dan kemudian ke aset kripto (cryptoassets) yang baru muncul serta mata uang digital bank sentral ritel (retail central bank digital currency, CBDC) yang banyak mendapat perhatian, pilihan instrumen pembayaran yang tersedia sangat beragam.

Diversifikasi ini di satu sisi mendorong persaingan dan inklusi keuangan, tetapi di sisi lain juga membawa risiko baru. Setiap instrumen pembayaran berpotensi disalahgunakan oleh pelaku kejahatan untuk pencucian uang (money laundering, ML) atau pendanaan terorisme (terrorist financing, TF), sehingga merusak integritas dan stabilitas sistem keuangan.

Selama ini, regulator di berbagai negara telah menangani risiko ini melalui kerangka Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (AML/CFT), yang mewajibkan "entitas yang diwajibkan" (obliged entities) seperti lembaga keuangan untuk memenuhi kewajiban seperti due diligence nasabah (customer due diligence, CDD), pemantauan transaksi, dan pelaporan transaksi mencurigakan.

Namun, regulasi tidak beroperasi dalam ruang hampa. Ketika instrumen pembayaran baru muncul, kerangka regulasi perlu terus disesuaikan untuk mengakomodasinya. Namun, perbedaan mendasar dalam desain berbagai instrumen pembayaran, terutama dalam hal ketergantungan pada lembaga perantara, dapat menyebabkan aturan regulasi menjadi tidak konsisten di antara instrumen-instrumen ini.

Ketidakkonsistenan ini dapat memicu "efek waterbed (waterbed effect)": ketika regulator memperketat regulasi di satu bidang pembayaran (seperti transfer bank), menutup celah, aliran dana dapat berpindah seperti sisi kasur air yang ditekan, ke bidang lain yang regulasinya relatif lebih longgar (seperti beberapa cryptocurrency). Penyesuaian perilaku ini, baik itu arbitrase regulasi yang jahat maupun pilihan pengguna sah yang didasarkan pada pertimbangan privasi, akan melemahkan efektivitas regulasi secara keseluruhan.

Oleh karena itu, pertanyaan inti dari artikel ini adalah: Bagaimana kerangka AML/CFT mempengaruhi, bahkan mendistorsi, pilihan pengguna terhadap instrumen pembayaran? Penulis bertujuan untuk membangun kerangka konseptual dan menggunakan praktik regulasi Uni Eropa sebagai studi kasus, untuk mengeksplorasi bagaimana mencapai jalur regulasi yang lebih konsisten dan efektif di antara berbagai instrumen pembayaran.

II. Kerangka Konseptual: Langkah-Langkah AML/CFT dan Interaksinya dengan Pilihan Instrumen Pembayaran

Peran Perantara dan Arbitrase Regulasi

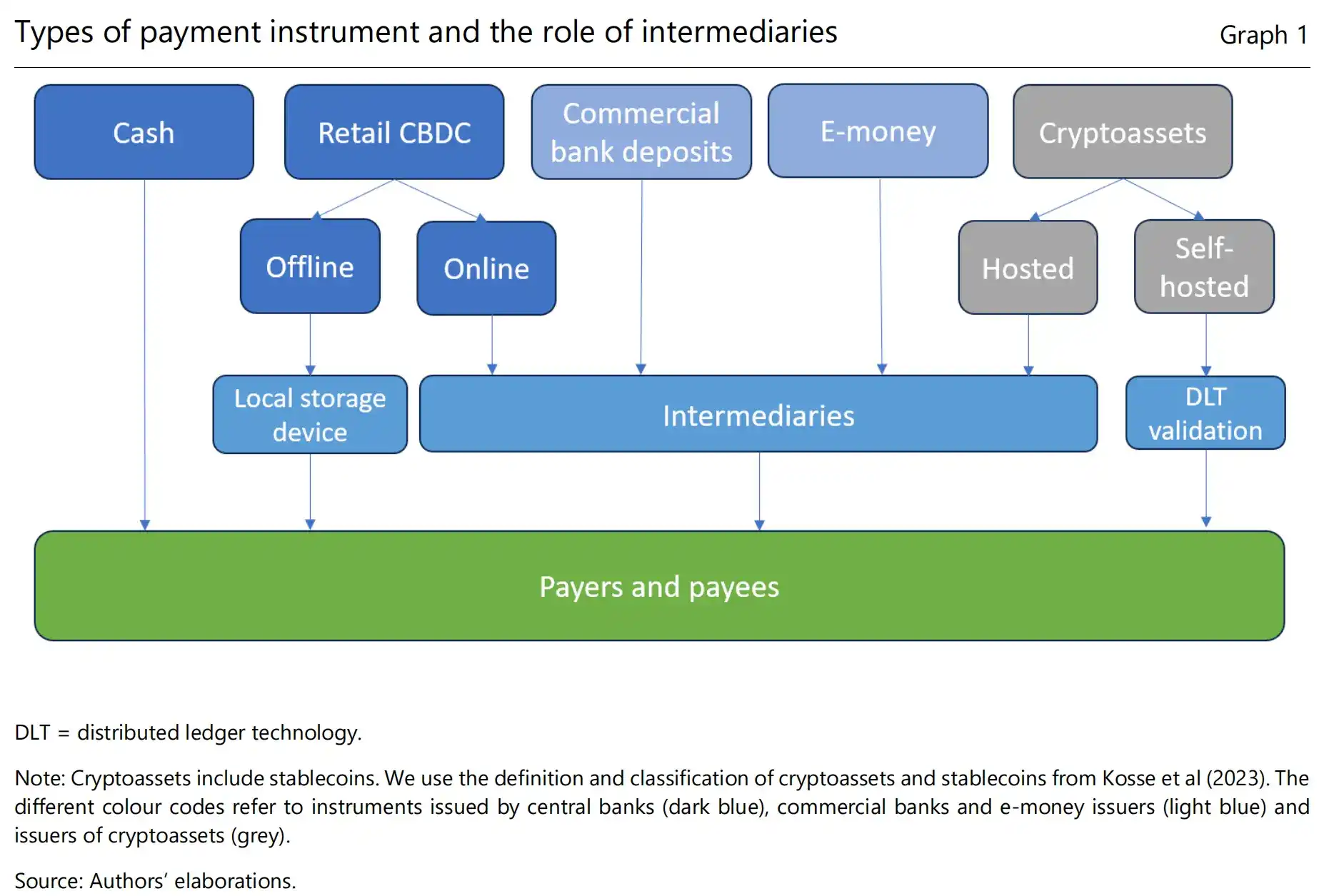

Inti dari artikel ini adalah kerangka analisis kualitatif berdasarkan perbedaan desain instrumen pembayaran. Variabel inti dari kerangka ini adalah tingkat partisipasi lembaga perantara. Berdasarkan variabel ini, penulis membagi instrumen pembayaran menjadi dua kategori besar:

-

Instrumen Bergantung Perantara: termasuk deposito bank, uang elektronik, aset kripto dompet terkelola (custodial wallet), serta mata uang digital bank sentral ritel online. Transaksi ini melalui satu atau lebih perantara yang diatur, yang bertindak sebagai "entitas yang diwajibkan", melakukan due diligence nasabah, memantau transaksi, dan melaporkan aktivitas mencurigakan kepada Unit Intelijen Keuangan (Financial Intelligence Unit, FIU). Oleh karena itu, instrumen ini dirancang untuk memiliki probabilitas deteksi transaksi ilegal yang tinggi.

-

Instrumen Tidak Bergantung Perantara: termasuk uang tunai, aset kripto dompet swakelola (self-hosted wallet) serta mata uang digital bank sentral ritel offline. Dalam transaksi ini, tidak ada lembaga perantara yang berwenang atau mampu menjalankan peran sebagai "penjaga pintu". Informasi transaksi terutama terbatas antara pembayar dan penerima. Oleh karena itu, secara teori desain instrumen ini mengakibatkan probabilitas deteksi yang lebih rendah.

Berdasarkan ini, model tersebut menyimpulkan asumsi kunci pertama: pelaku jahat akan memilih instrumen pembayaran dengan probabilitas deteksi yang diharapkan paling rendah, untuk memaksimalkan laba bersih yang diharapkan dari aktivitas ilegal mereka. Di antara instrumen tidak bergantung perantara, uang tunai meskipun memiliki anonimitas tertinggi, bentuk fisiknya membatasi utilitasnya dalam transaksi besar dan jarak jauh.

Dompet swakelola kemudian dapat menjadi alternatif yang lebih menarik, karena menggabungkan anonimitas yang tinggi dan kenyamanan digital. Sedangkan mata uang digital bank sentral offline, meskipun juga meninggalkan jejak elektronik, jika dalam desainnya tidak ada perantara yang terlibat, risikonya juga lebih tinggi dibandingkan instrumen bergantung perantara.

Efek Waterbed dan Respons Regulasi

Bagian kunci kedua dari kerangka ini adalah menggambarkan permainan dinamis antara penyesuaian perilaku dan respons regulasi. Ketika regulator memperketat regulasi untuk suatu jenis instrumen, misalnya menerapkan pemantauan ketat pada deposito bank, hal ini meningkatkan "biaya penggunaan" (bagi pelaku jahat adalah risiko deteksi).

Menurut "efek waterbed", aktivitas jahat akan beralih ke instrumen pembayaran lain yang regulasinya lebih lemah dan probabilitas deteksinya lebih rendah (seperti dompet swakelola). Perilaku arbitrase ini akan melemahkan efektivitas regulasi secara keseluruhan, memaksa regulator untuk melakukan intervensi. Cara intervensi biasanya adalah dengan lebih memperluas cakupan regulasi, memasukkan instrumen pembayaran baru yang belum tercakup ke dalam kerangka, sehingga memicu penyesuaian perilaku baru.

Siklus dinamis ini menjelaskan mengapa kerangka AML/CFT selalu berevolusi dan "mengejar" inovasi teknologi. Efek ini tidak hanya ada di antara berbagai instrumen pembayaran, tetapi juga dapat terjadi di antara yurisdiksi yang berbeda, membentuk arbitrase regulasi secara geografis.

Efek Samping pada Pengguna Sah: Privasi dan Kebebasan Memilih

Bagian ketiga dari kerangka ini mempertimbangkan efek samping regulasi pada pengguna sah. Langkah-langkah AML/CFT meskipun diperlukan dalam memerangi kejahatan, namun tidak dapat dihindari untuk melanggar privasi informasi (informational privacy) pengguna.

Pemantauan transaksi dan berbagi data berarti sebagian informasi pribadi pengguna dikuasai oleh pihak ketiga (perantara, regulator). Pertukaran antara privasi dan integritas keuangan ini adalah kontradiksi inti yang tidak dapat dihindari dalam desain regulasi. Bahkan sepenuhnya untuk tujuan sah, sebagian pengguna mungkin juga cenderung memilih instrumen pembayaran dengan tingkat perlindungan privasi yang lebih tinggi, karena kekhawatiran tentang keamanan data, atau karena nilai-nilai bahwa "pembayaran adalah urusan pribadi".

Oleh karena itu, pengguna sah dan pelaku jahat mungkin konvergen dalam perilaku: sama-sama lebih menyukai instrumen tidak bergantung perantara. Namun, alasannya sangat berbeda: pelaku jahat adalah untuk menghindari regulasi, sedangkan pengguna sah adalah untuk menjaga privasi dan kebebasan pribadi. Hal ini membuat pembuatan kebijakan menjadi lebih kompleks, karena hanya untuk menutup celah dengan memperketat regulasi, dapat terlalu mengorbankan kebebasan warga biasa.

III. Analisis Hukum: Studi Kasus Uni Eropa

Uni Eropa sejak 1991 terus mengembangkan kerangka AML/CFT-nya, dari awalnya lembaga keuangan seperti bank, secara bertahap diperluas ke akuntan, pengacara, perantara real estat, dan akhirnya dalam reformasi 2018 dan 2024, secara jelas memasukkan Penyedia Layanan Aset Kripto (Crypto-Asset Service Providers, CASPs) ke dalam regulasi. Proses evolusi ini dengan jelas menunjukkan jejak kerangka yang terus beradaptasi dengan risiko baru. Namun, studi kasus juga mengungkapkan bahwa masih ada ketidakkonsistenan dalam kerangka saat ini, yang dapat memicu "efek waterbed".

-

Uang Tunai: UE memperkenalkan batas atas transaksi tunai sebesar 10.000 euro, mengarahkan transaksi besar ke instrumen yang melibatkan perantara.

-

Dompet Swakelola: Untuk instrumen yang tidak melibatkan perantara ini, regulasi terutama mengandalkan pemantauan pada "titik sentuh" (touch points) dengan perantara (seperti saat menukar aset kripto dengan mata uang fiat). Namun saat ini tidak ada batas transaksi atau kepemilikan yang serupa dengan uang tunai.

-

Euro Digital Offline: Dalam proposal euro digital Komisi Eropa, transaksi offline dirancang tanpa partisipasi perantara, untuk memberikan pengalaman privasi yang mirip dengan uang tunai. Untuk menyeimbangkan risiko, proposal tersebut memberikan kewenangan kepada Komisi UE untuk menetapkan batasan untuk transaksi semacam ini, tetapi saat ini belum ditetapkan secara final.

IV. Membangun Jalur Regulasi AML/CFT yang Terpadu: Kesimpulan dan Rekomendasi

Berdasarkan analisis di atas, artikel ini mengajukan satu rekomendasi kebijakan inti: menggunakan model regulasi yang menggabungkan "lex generalis" (hukum umum) dan "lex specialis" (hukum khusus), untuk mencapai efek regulasi yang konsisten sekaligus fleksibel.

-

Lex Generalis (Hukum Umum): Mengacu pada prinsip dan persyaratan inti yang seragam dan universal yang harus diterapkan pada semua instrumen pembayaran dengan karakteristik serupa. Secara khusus, untuk semua instrumen pembayaran yang melibatkan perantara (deposito bank, uang elektronik, mata uang digital bank sentral online, dompet terkelola), harus dibangun "baseline" regulasi yang terpadu. Ini berarti semua perantara tersebut harus memikul kewajiban dasar yang sama: melakukan due diligence nasabah, memantau transaksi, menyimpan catatan, dan melaporkan transaksi mencurigakan. Selain itu, standar privasi dan perlindungan data yang berlaku untuk perantara ini juga harus diseragamkan sebisa mungkin, untuk memastikan pertukaran antara privasi dan integritas konsisten di seluruh industri.

-

Lex Specialis (Hukum Khusus): Mengacu pada aturan tambahan yang ditargetkan, yang dibuat berdasarkan lex generalis, untuk desain atau fungsi unik dari instrumen pembayaran tertentu. Contohnya:

UntukUang Tunai, karakteristik fisiknya membuat lex generalis sulit diterapkan secara langsung, sehingga memerlukan lex specialis, seperti batas transaksi 10.000 euro, sebagai pelengkap.

UntukMata Uang Digital Bank Sentral Offline, karena dalam desainnya sengaja mengecualikan perantara, untuk memberikan pengalaman mirip uang tunai, juga memerlukan lex specialis untuk mengelola risikonya, misalnya menetapkan batasan transaksi dan kepemilikan.

UntukDompet Swakelola, juga memerlukan lex specialis untuk mengatasi tantangan unik yang ditimbulkannya. Ini mungkin termasuk lebih memperkuat regulasi "titik sentuh" dengan perantara, atau mengeksplorasi kepatuhan secara teknis (misalnya, dengan menetapkan batas pada tingkat protokol), serta memperkuat persyaratan tanggung jawab untuk penyedia layanan dompet (bahkan jika mereka tidak langsung mengelola aset).

Untuk instrumen pembayaran yang tidak bergantung pada perantara, regulator perlu melampaui model tradisional "akuntabilitas perantara", dan mengeksplorasi lebih banyak alat regulasi. Ini mungkin termasuk:

-

MemanfaatkanTitik Sentuh (touch points): Memperkuat pemantauan semua saluran masuk atau keluar dana ilegal ke atau dari ranah tanpa perantara.

-

Menetapkan Batas Transaksi: Seperti yang dilakukan untuk uang tunai dan mata uang digital bank sentral offline, dan menggunakannya sebagai alat manajemen risiko yang umum. Untuk dompet swakelola, meskipun menegakkan batasan seperti itu secara teknis menantang, tetapi bukan tidak mungkin, dan merupakan arah yang layak dieksplorasi di masa depan.

-

Memperkuat Tanggung Jawab Penerbit: Mewajibkan penerbit instrumen pembayaran (seperti departemen penerbit uang tunai bank sentral, penerbit stablecoin) untuk memikul lebih banyak tanggung jawab AML/CFT, misalnya mengambil langkah-langkah yang lebih proaktif (seperti menghentikan penerbitan uang kertas denominasi besar, membekukan alamat yang mencurigakan, dll.) untuk menjaga integritas instrumen yang mereka terbitkan.

-

Meningkatkan Biaya Pelanggaran: Untuk individu atau entitas yang menggunakan instrumen pembayaran tanpa perantara dalam aktivitas profesional, dapat ditetapkan sanksi pelanggaran yang lebih ketat.

Akhirnya, artikel ini menekankan bahwa kerangka AML/CFT yang benar-benar efektif harus memiliki sifat proaktif dan adaptif. Di masa depan pasti akan ada lebih banyak instrumen pembayaran inovatif yang tidak dapat kita prediksi hari ini. Dengan membuat kerangka yang didasarkan pada prinsip "lex generalis" dan mendefinisikan "instrumen pembayaran" secara luas, inovasi masa depan dapat secara default dimasukkan ke dalam cakupan regulasi, sehingga memutus siklus pasif "inovasi-regulasi-inovasi lagi-regulasi lagi", dan mengarahkan inovasi keuangan ke arah yang lebih bermanfaat bagi kesejahteraan sosial.