Sumber: DeFi Report

Penulis: Michael Nadeau

Kompilasi dan Penyuntingan: BitpushNews

Melihat kembali tahun 2021, perdagangan ritel menyumbang 88% dari total pendapatan Coinbase. Namun tahun lalu (2025), seiring diversifikasi perusahaan ke bidang langganan, layanan, dan infrastruktur kelembagaan, proporsi ini telah turun menjadi 48%.

Artikel ini akan menganalisis transformasi yang sedang berlangsung di Coinbase, serta implikasinya terhadap profitabilitas, posisi persaingan, dan valuasi jangka panjang perusahaan.

Mari kita mulai.

Kondisi Pendapatan 2021 – 2025

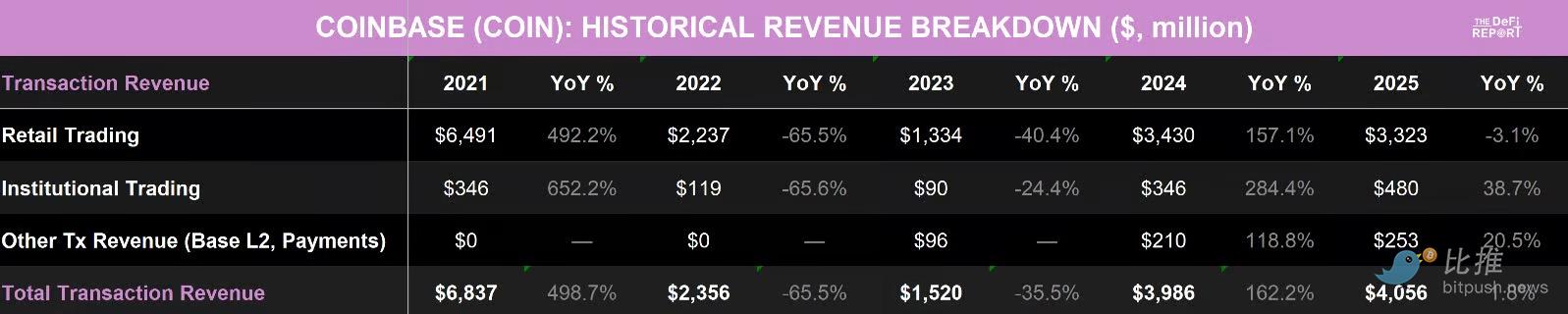

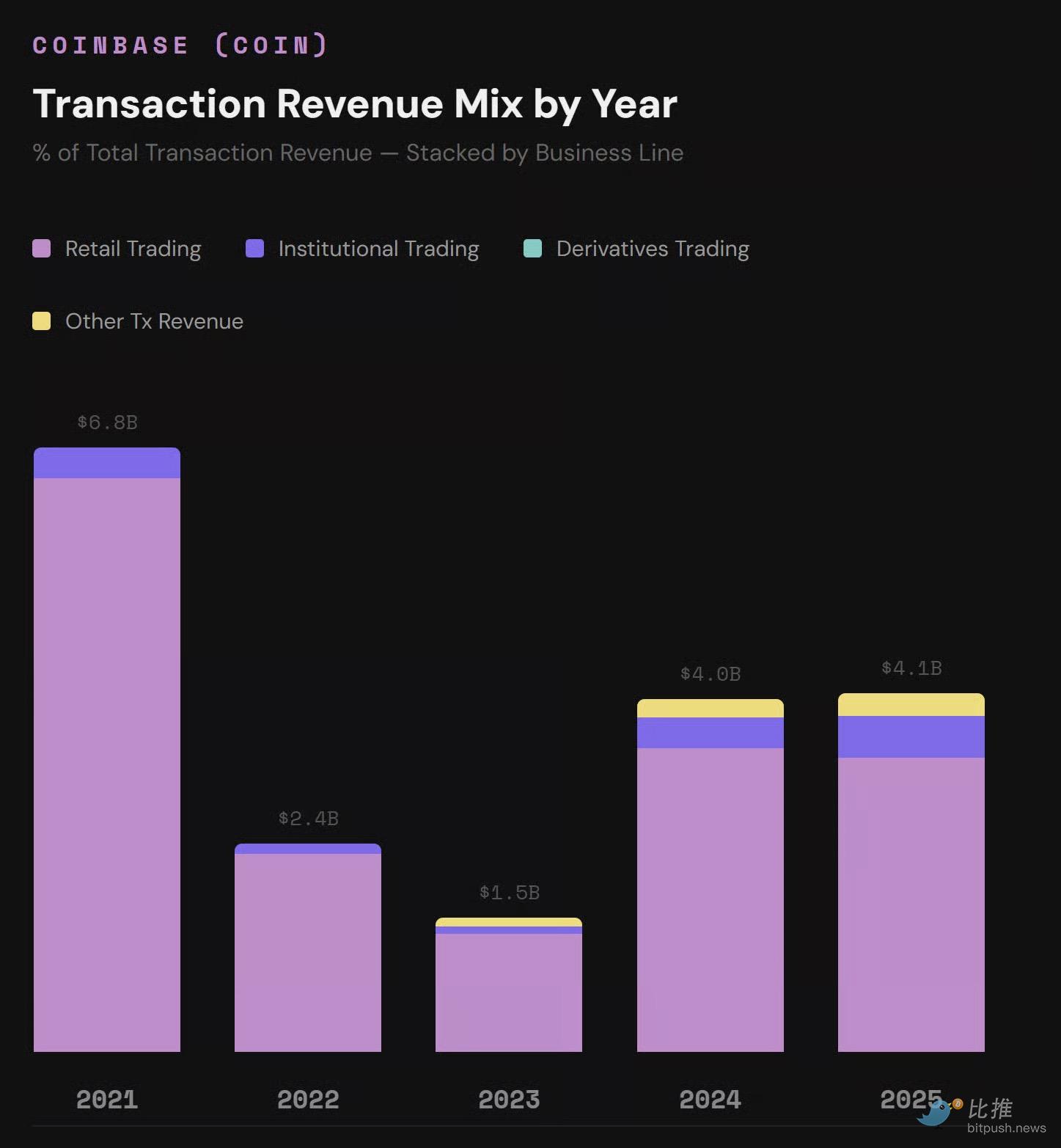

Pendapatan Transaksi

Visualisasi komposisi pendapatan:

(Berdasarkan data Coinbase 10k dan filing SEC)

Poin Kunci Pendapatan Transaksi:

-

Dominasi Ritel Perlahan Memudar: Pada 2021, transaksi ritel menyumbang 95% dari pendapatan transaksi dan 88% dari total pendapatan. Pada 2025, proporsi ini turun masing-masing menjadi 82% dari pendapatan transaksi dan 48% dari total pendapatan.

-

Bagian Transaksi Kelembagaan Tumbuh: Pada 2025, transaksi kelembagaan menyumbang 12% dari total pendapatan transaksi, naik dari 5% pada 2021.

-

Pendapatan Transaksi Lainnya: Saat ini menyumbang 6,2% dari total pendapatan transaksi. Ini terutama berasal dari biaya sequencer L2 Base dan pendapatan pembayaran — item baru yang tidak ada sebelum 2023.

-

Struktur Pendapatan Lebih Tahan Banting: Ketika transaksi ritel melambat pada 2022, Coinbase hampir kehilangan semua pendapatannya. Sekarang, pendapatan didukung oleh tiga pilar, bukan satu sumber tunggal, yang membantu meratakan fluktuasi pendapatan siklis selama pasar bearish.

-

Belum Pulih ke Puncak: Meskipun ada kemajuan, pendapatan transaksi belum kembali ke level 2021. Faktanya, pendapatan transaksi 2025 turun 40% dibandingkan 2021 (terutama karena pendapatan transaksi ritel turun 48%).

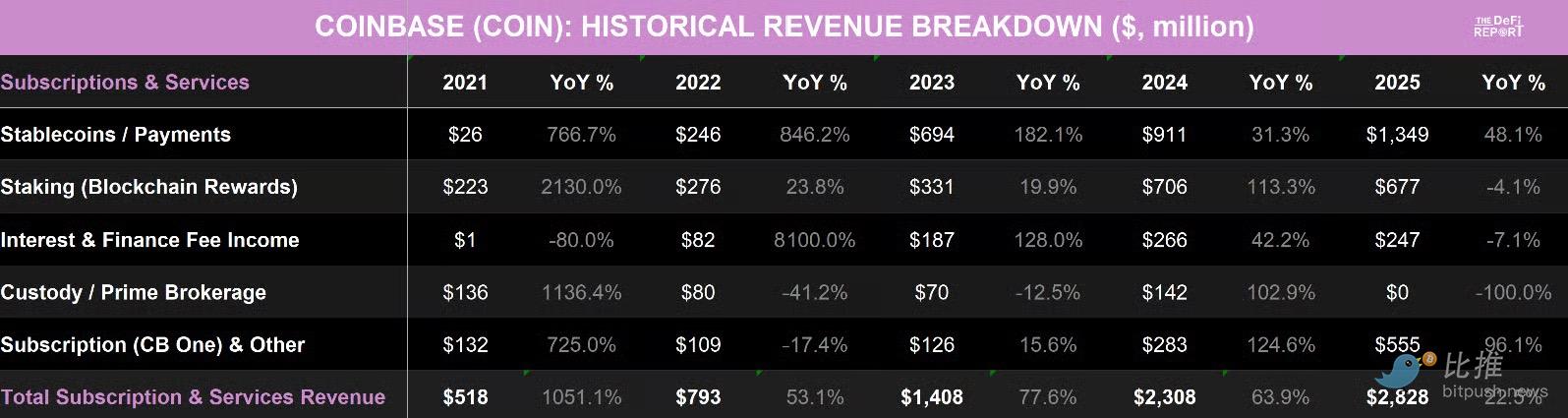

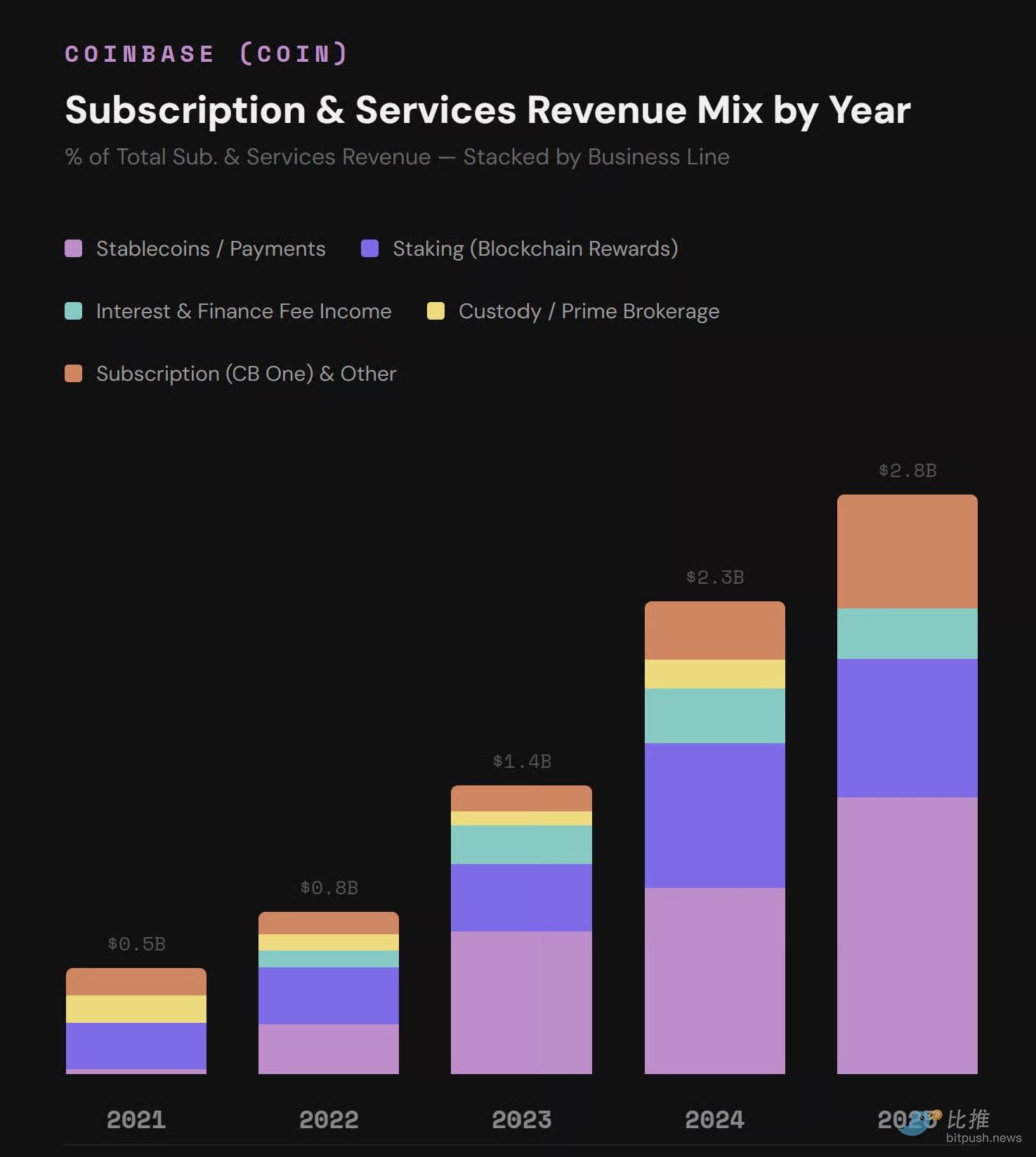

Pendapatan Langganan & Layanan

Visualisasi komposisi pendapatan:

(Berdasarkan data Coinbase 10k dan filing SEC)

Poin Kunci Pendapatan Langganan & Layanan:

-

Pertumbuhan Keseluruhan Kuat: Segmen ini tumbuh 5,5x dalam 4 tahun terakhir, dengan CAGR 53%. Yang paling signifikan, bahkan selama pasar bearish 2022, bisnis ini tumbuh setiap tahun.

-

Stablecoin Menjadi Pilar: Stablecoin telah menjadi sumber pendapatan tunggal terbesar di segmen ini, tumbuh menjadi $1,35 miliar pada 2025, naik 52x dari 2021, dan menyumbang 19% dari total pendapatan 2025. Pendapatan ini berasal dari kemitraan dengan Circle (USDC): Coinbase mendapatkan 100% dari semua pendapatan USDC yang dihasilkan di dalam platformnya (bursa, layanan kelembagaan Prime, custodial), dan mendapatkan 50% dari semua pendapatan bunga bersih cadangan USDC di luar platform (bursa lain, DeFi, dompet, dll.). Faktanya, Coinbase mendapatkan lebih dari separuh pendapatan Circle melalui perjanjian ini.

-

Bisnis Staking: Pendapatan mencapai puncaknya $706 juta pada 2024, turun 4% pada 2025. Kami percaya ini terutama disebabkan oleh pertumbuhan DeFi dan penurunan signifikan dalam imbal hasil staking ETH.

-

Pendapatan Langganan (Coinbase One): Tumbuh 96% pada 2025, menyumbang 7,7% dari total pendapatan. Coinbase One saat ini memiliki lebih dari 1 juta pelanggan berlangganan, menghasilkan pendapatan berulang seperti SaaS. Harap diperhatikan, mulai 2025, pendapatan biaya custodial telah digabungkan ke dalam item ini.

-

Proporsi Pendapatan: Langganan & Layanan saat ini menyumbang 41% dari total pendapatan. Pendapatan ini bersifat berulang, kurang fluktuatif, dan terus tumbuh, dengan baik mengimbangi pendapatan transaksi ritel yang menurun dan fluktuatif.

Secara keseluruhan: Total pendapatan Coinbase 2025 tumbuh 9,4%, tetapi masih turun 6,4% dari puncak 2021.

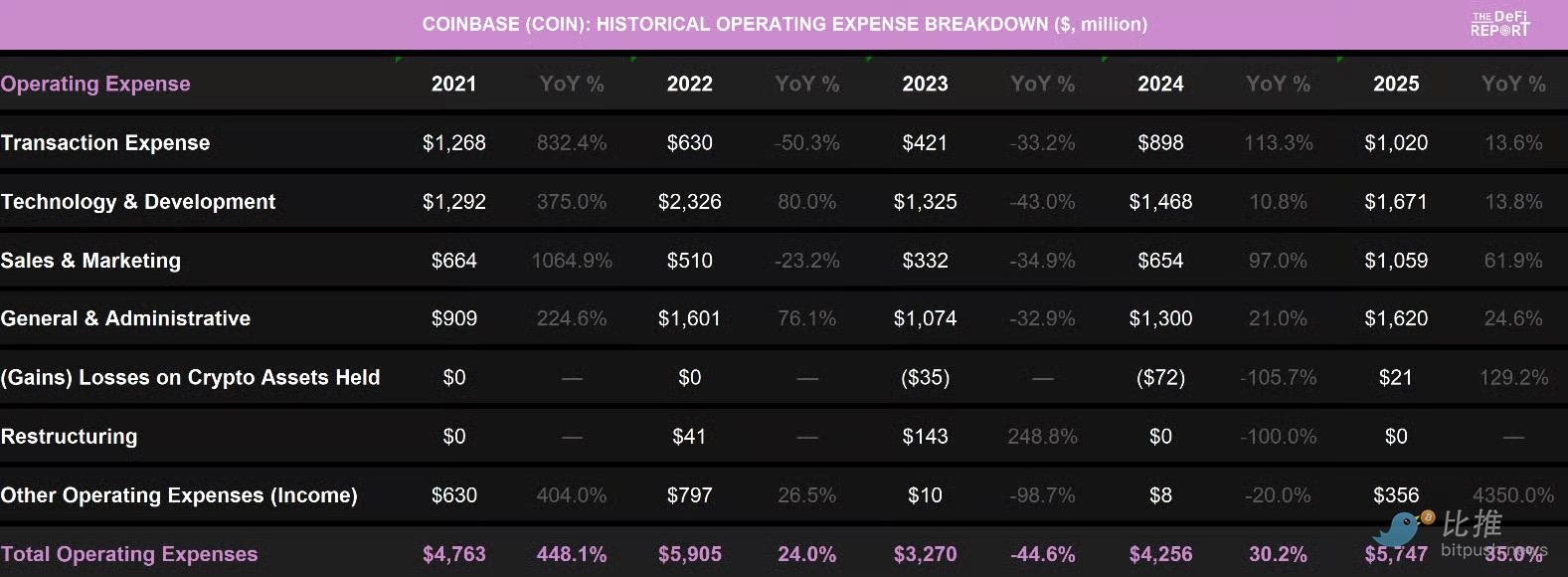

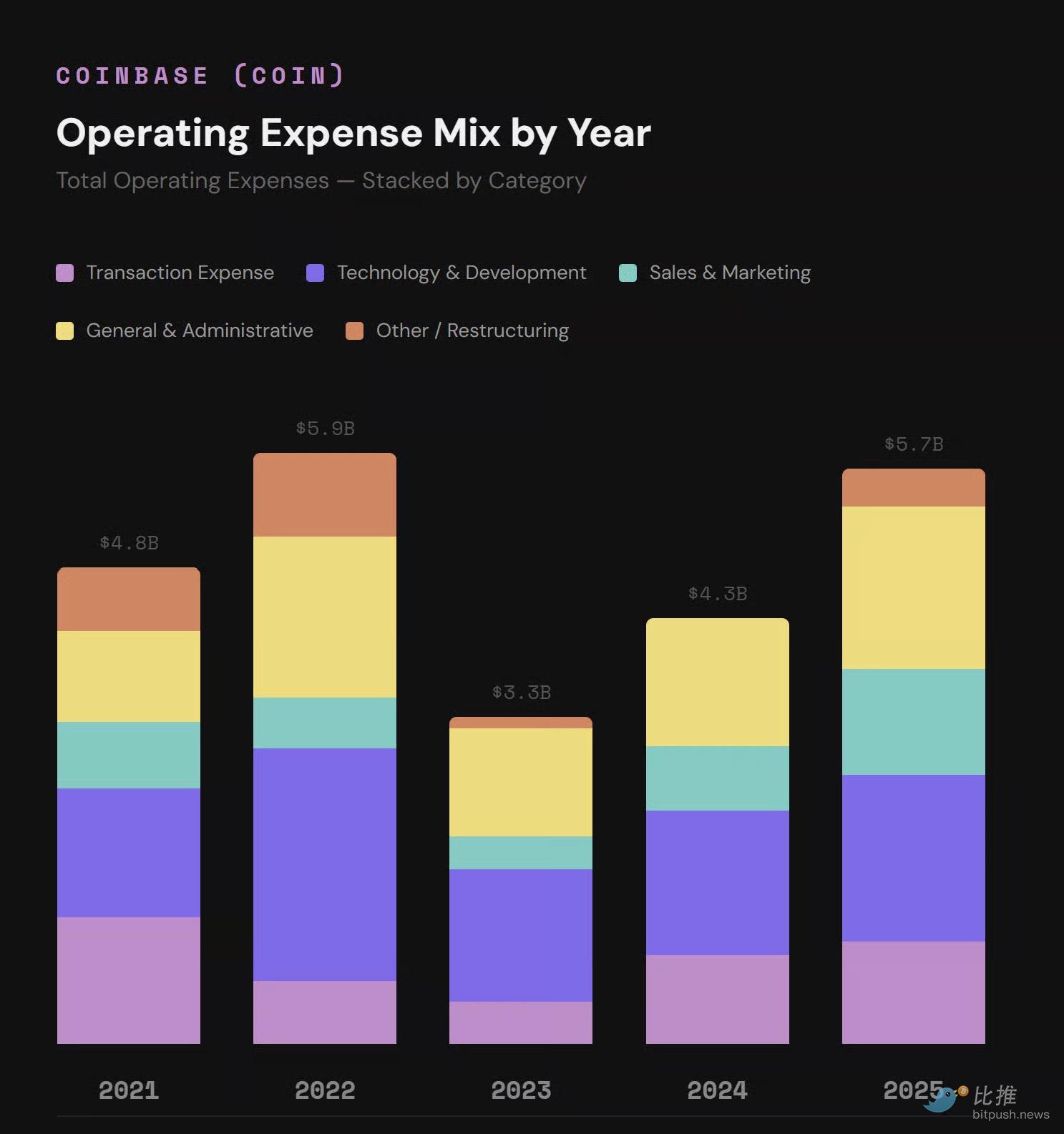

Beban Operasional 2021 – 2025

<极>Sumber data: Coinbase 10k, dokumen filing SEC

Visualisasi komposisi pengeluaran:

(Berdasarkan data Coinbase 10k dan filing SEC)

Poin Kunci Beban Operasional:

-

Pernah di Ambang Kebangkrutan: Pada 2022, beban operasional Coinbase mencapai $5,9 miliar, sementara pendapatan hanya $3,2 miliar. Saat itu perusahaan membakar uang dengan cepat, hanya pengeluaran Teknologi & Pengembangan saja mencapai $2,3 miliar, dan Administratif & Umum (G&A) $1,6 miliar.

-

Penyesuaian Struktural: Situasi ini diselesaikan pada 2023. Dengan merestrukturisasi tenaga kerja (pemutusan hubungan kerja 950 orang), mengoptimalkan proses perekrutan, dan memfokuskan kembali pada produk inti, perusahaan memotong beban operasional sebesar 45%.

-

Leverage Operasional Muncul: Meskipun beban operasional saat ini telah naik kembali ke level 2022, skala bisnis telah dua kali lipat lebih besar dari saat itu, dan berhasil mengubah defisit operasional menjadi leverage operasional. Margin laba operasi Coinbase 2025 adalah 21%.

-

Distribusi Pengeluaran: 17,7% pengeluaran terkait dengan transaksi (biaya variabel yang berubah dengan skala bisnis); 18,4% untuk Penjualan & Pemasaran (item ini terus tumbuh, terutama untuk hadiah USDC, sponsor NBA, dan akuisisi pelanggan Coinbase One).

-

G&A dan R&D: Sisa 57,3% berasal dari Teknologi & Pengembangan (tumb 13,8% pada 2025) dan Administratif & Umum (tumb 24,6%). Mengingat perkiraan pendapatan 2026 mungkin menurun, kami percaya Coinbase mungkin kembali mengurangi tenaga kerja untuk menurunkan biaya tetap selama pasar bearish.

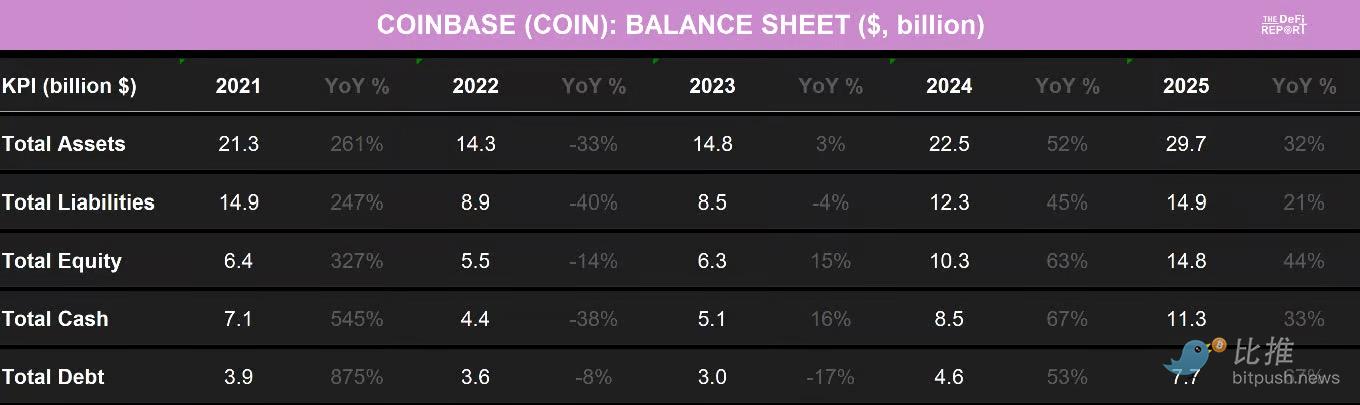

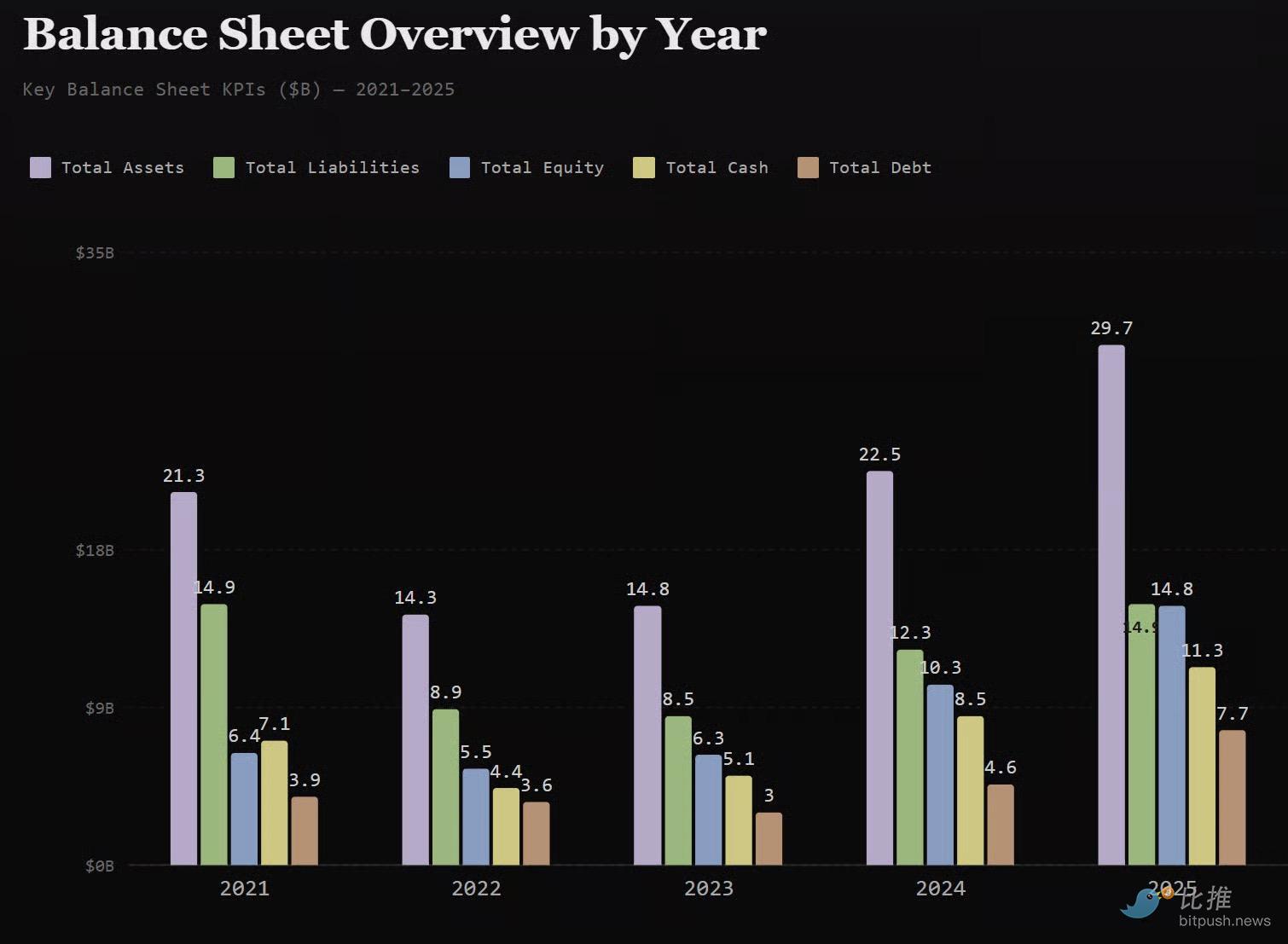

Neraca 2021 – 2025

Visualisasi Neraca:

(Berdasarkan data Coinbase 10k dan filing SEC)

Poin Kunci:

-

Status Utang: Utang $1,27 miliar akan jatuh tempo Juni tahun ini. Dari total utang $7,7 miliar, sekitar 40% adalah konvertibel dengan bunga 0%; tambahan $1,26 miliar akan jatuh tempo pada 2030 dengan bunga hanya 0,25%. Bunga tunai tahunan untuk utang yang ada saat ini sekitar $65 juta (suku bunga gabungan di bawah 1%). Sebagai perbandingan, Coinbase hanya memperoleh $297 juta dalam pendapatan bunga dan lainnya pada 2025, pendapatan bunga 4,5 kali lipat bunga yang dibayarkan.

-

Komposisi Kewajiban: Dari total kewajiban $7,2 miliar, $6,2 miliar adalah item "pass-through", yang diimbangi dengan aset di sisi lain neraca (kewajiban dana custodial nasabah dan kewajiban mengembalikan jaminan). Sisanya $1 miliar adalah kewajiban lancar terkait hutang usaha dan operasional.

-

Komposisi Aset: Selain kas (paling tinggi sepanjang masa), Coinbase memiliki goodwill $4,2 miliar terkait akuisisi Deribit, $2 miliar aset kripto (BTC & ETH), investasi strategis $623 juta (termasuk ekuitas Circle), dan investasi yang dapat diperdagangkan $310 juta. Tambahan $3,3 miliar adalah aset operasional (piutang, pinjaman, peralatan).

-

Perubahan Besar: Perubahan paling signifikan pada 2025 berasal dari akuisisi Deribit (bursa derivatif terkemuka). Goodwill melonjak dari $1,1 miliar menjadi $4,2 miliar, aset tidak berwujud dipengaruhi oleh transaksi ini meningkat dari $47 juta menjadi $1,4 miliar.

Evaluasi Keseluruhan: Neraca Coinbase dalam kondisi paling sehat sepanjang masa. Posisi kas bersih $3,6 miliar (tidak termasuk $2,9 miliar aset kripto dan strategis) berarti memiliki banyak bahan bakar untuk bertahan, melakukan akuisisi strategis, dan berinvestasi dalam lini produk baru. Selain itu, struktur utangnya sangat murah.

Lanskap Persaingan

COIN vs HOOD

Berbicara tentang persaingan Coinbase, kami fokus pada Robinhood. Kedua perusahaan dipimpin oleh pendiri, didirikan sekitar waktu yang sama (Coinbase 2012, Robinhood 2013), melayani Milenial dan Gen-Z, dan keduanya membangun jalur keuangan berbasis kripto.

Kami percaya kedua perusahaan memiliki peluang untuk mencapai valuasi $1 triliun dan menjadi institusi keuangan terkemuka di masa depan.

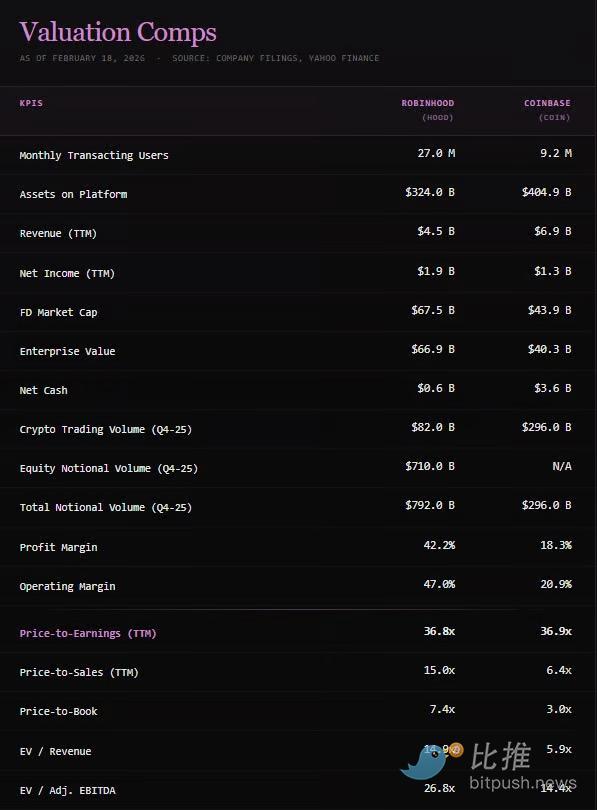

Perbandingan Valuasi dengan HOOD

Sumber data: Coinbase 10k, dokumen filing SEC

Poin Kunci:

-

Valuasi Menyimpang: Meskipun P/E rolling kedua perusahaan hampir identik, keduanya 37x, COIN hampir di setiap metrik lainnya hanya setengah dari HOOD. Ini menunjukkan bahwa pasar melihat kualitas pendapatan dan lintasan pertumbuhan Robinhood lebih baik daripada Coinbase.

-

Alasannya Margin Laba: Margin laba operasional 47% dan margin laba bersih 42% Robinhood adalah dua kali lipat lebih tinggi dari Coinbase (21% dan 18%). Ini menyebabkan Robinhood, dengan pendapatan 35% lebih rendah, justru memiliki pendapatan operasional 45% lebih tinggi ($2,09 miliar vs $1,44 miliar).

-

Dua Hal Perlu Diperhatikan:

-

Beban operasional Coinbase 2025 termasuk biaya $345 juta untuk insiden kebocoran data dan biaya integrasi Deribit, yang merupakan pengeluaran non-berulang.

-

Robinhood memiliki kontrol biaya yang lebih ketat dan operasi yang lebih ramping. Kami percaya ini berasal dari fokus: Robinhood fokus pada pelanggan ritel, sementara Coinbase mencoba melayani segmen kelembagaan dan ritel, menyebabkan lini terlalu luas dan biaya operasional lebih tinggi.

Arus Kas: Coinbase memegang $11,3 miliar tunai (hampir tiga kali lipat $4,3 miliar Robinhood), ditambah aset kripto dan investasi strategis, total $14,1 miliar sumber daya yang dapat digunakan memberikan penyangga kelangsungan hidup yang lebih kuat.

Sifat Utang: Sebagian besar utang Robinhood ($11,8 miliar) adalah utang broker operasional (lindung nilai peminjaman sekuritas, dll.), dengan utang perusahaan jangka panjang hampir nol. Coinbase memegang $7,7 miliar utang perusahaan, tetapi dengan suku bunga yang sangat rendah.

Buyback & Penjualan: Robinhood mulai buyback agresif dari Q3 2024 (telah membeli kembali $910 juta). Coinbase mulai buyback pada 2025 ($408 juta), dan menyatakan akan mencari peluang selama pasar bearish. Sementara itu, penjualan oleh CEO Brian Armstrong menarik perhatian negatif (menjual sekitar $550 juta dari April 2025 hingga Januari 2026). Meskipun terlihat buruk, kami percaya pasar bereaksi berlebihan, karena ini adalah rencana penjualan terjadwal normal eksekutif, dan hanya 3,3% dari kepemilikannya.

Faktor Risiko

-

Persaingan Meningkat: Pialang tradisional (Schwab, Fidelity) memperluas bisnis kripto; Binance masih besar di pasar internasional; BlackRock dan Fidelity sedang membangun infrastruktur kompetitif untuk pelanggan kelembagaan.

-

Regulasi: Coinbase sedang berperan dalam negosiasi Clarity Act. Jika aturan baru condong ke institusi tradisional, ini akan sangat memukul layanan kripto asli.

-

Siklis: Meskipun pendapatan terdiversifikasi, 59% pendapatan masih terkait langsung dengan harga kripto dan sentimen pasar.

-

Risiko Suku Bunga: Stablecoin menyumbang 19% dari total pendapatan. Jika Fed memotong suku bunga secara signifikan, ini akan langsung mempengaruhi pendapatan ini. Coinbase telah memperingatkan dalam panduan Q1 2026 bahwa pendapatan mungkin turun $100-150 juta karena ini.

-

Risiko Keamanan: Insiden kebocoran data Mei 2025 menyebabkan kerugian $345 juta dan kerusakan reputasi.

-

Risiko Konsentrasi dengan Circle: Risiko yang sering diremehkan adalah bahwa GENIUS Act dapat membuat kemitraan mereka ilegal. Poin kontroversi hukum: apakah Coinbase, sebagai custodian USDC pengguna, dianggap sebagai "penahan" yang dilarang membayar bunga menurut undang-undang. Meskipun kami percaya tidak, investor harus memperhatikannya.

Kesimpulan

Meskipun kuartal keempat penuh tantangan, struktur bisnis dasar Coinbase lebih kuat daripada siklus mana pun sebelumnya. Perusahaan memiliki cadangan tunai $11,3 miliar, basis pendapatan Langganan & Layanan $2,8 miliar (41% dari total pendapatan), dan posisi terdepan dalam custodial kelembagaan dan infrastruktur stablecoin.

Saat ini, COIN dinilai pada P/S, P/B, dan EV/EBITDA sekitar setengah dari Robinhood. Mengingat neraca yang lebih kuat, kami percaya bagi investor yang yakin pada pertumbuhan jangka panjang pasar modal kripto, COIN menawarkan rasio risk-reward yang sangat menarik.

Kami keluar dari sebagian besar posisi COIN pada kuartal ketiga/keempat tahun lalu (untung 270%), tetapi saat ini masih memegang posisi dengan harga masuk rata-rata $99,58, dan sedang mencari peluang untuk menambah.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG比推:https://t.me/BitPushCommunity

Berlangganan TG比推: https://t.me/bitpush