Pasar obligasi pemerintah Jepang (JGB) sedang mengalami gejolak dahsyat yang belum pernah terjadi dalam beberapa dekade, membuat lembaga manajemen aset global mulai mempertimbangkan kembali risiko yang lama diabaikan: akankah investor Jepang, yang memegang sekitar US$1 triliun obligasi AS, memulangkan uangnya?

Menurut laporan terbaru Financial Times, sejumlah lembaga investasi telah mulai bersiap menghadapi arus balik modal Jepang dalam skala besar, memprediksi bahwa investor Jepang akan secara bertahap menjual obligasi pemerintah AS dan beralih membeli obligasi pemerintah Jepang (JGB) yang imbal hasilnya terus melonjak.

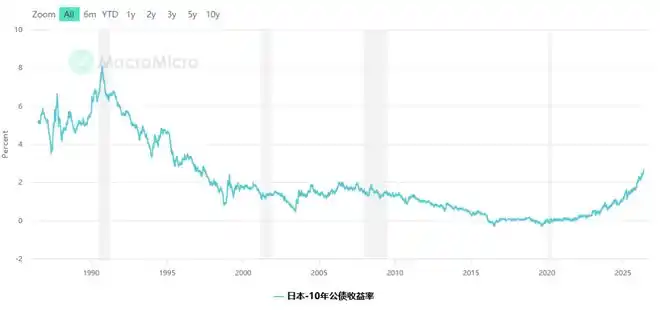

Imbal Hasil JGB Melonjak, Tembus Level Tertinggi Puluhan Tahun

Pada hari Jumat, imbal hasil obligasi pemerintah Jepang 10 tahun acuan melonjak menjadi 2,73% dalam perdagangan intraday, level tertinggi sejak Mei 1997.

Imbal hasil obligasi Jepang 30 tahun bahkan untuk pertama kalinya menembus level 4%—posisi yang belum pernah dicapai sejak obligasi tenor tersebut pertama kali diterbitkan pada tahun 1999. Imbal hasil obligasi 5 tahun dan 20 tahun juga mencetak rekor sejarah baru awal pekan ini.

Menteri Keuangan Jepang Satsuki Katayama kepada wartawan pada hari Jumat mengatakan, imbal hasil obligasi pemerintah di pasar obligasi utama global semuanya sedang meningkat, "Dinamika ini saling mempengaruhi, menciptakan efek kumulatif."

Analis memperkirakan imbal hasil JGB akan terus meningkat. Bank Sentral Jepang (BoJ) bulan Desember lalu telah menaikkan suku bunga acuan menjadi 0,75%, level tertinggi dalam tiga puluh tahun, dan pasar umumnya memperkirakan akan ada kenaikan 25 basis poin lagi menjadi 1% pada bulan Juni tahun ini.

Logika 'Pulang Kampung' Bernilai Triliunan Dolar

Untuk memahami taruhan ini, perlu dipahami alasan investor Jepang memegang aset luar negeri yang begitu besar.

Selama beberapa dekade terakhir, Jepang mempertahankan suku bunga ultra-rendah dalam jangka panjang, obligasi domestik hampir tidak memberikan imbal hasil. Untuk mencari hasil, investor institusi Jepang seperti perusahaan asuransi, dana pensiun, dan bank melakukan investasi besar-besaran ke luar negeri, membeli obligasi pemerintah AS, obligasi Eropa, dan berbagai aset global lainnya.

Saat ini, investor Jepang memegang sekitar US$1 triliun obligasi pemerintah AS, menjadi pemegang obligasi AS dari luar negeri terbesar di dunia, jauh melampaui negara-negara lain.

Kini, dengan melonjaknya imbal hasil JGB, logika ini sedang berbalik. Kepala Investasi BlueBay, sebuah perusahaan manajemen aset Inggris, Mark Dowding, dengan jelas menunjuk pada perubahan ini. BlueBay baru saja meluncurkan dana obligasi Jepang pertamanya pada bulan Maret tahun ini.

Dowding mengatakan: "Modal baru tidak akan lagi dialokasikan ke luar negeri. Tidak akan mengalir ke obligasi korporasi AS, tidak akan mengalir ke obligasi pemerintah AS, melainkan akan kembali dialokasikan di dalam negeri Jepang."

Modal Sudah Mulai Mengalir Balik Seperti 'Rembesan'

Data pasar menunjukkan tanda-tanda arus balik modal sudah muncul, meskipun skalanya masih kecil.

Menurut data dari lembaga pemantau dana EPFR, pada bulan Maret tahun ini, investor mengalirkan modal bersih sekitar US$700 juta ke dana obligasi pemerintah Jepang, mencatatkan arus masuk bulanan terbesar dalam kategori tersebut sejak pencatatan dimulai. Arus masuk bersih bulan April adalah US$86 juta, kembali ke level normal baru-baru ini.

Manajer dana Ruffer, Matt Smith, memberikan penilaian yang lebih tegas. Ia menyatakan: "Tekanan sedang menumpuk—imbal hasil domestik jangka panjang terus meningkat, sinyal di tingkat institusional juga adalah 'tolong bawa uang kembali ke Jepang'. Kami percaya apresiasi yen akan terjadi perlahan-lahan terlebih dahulu, kemudian tiba-tiba berakselerasi."

Smith juga mengatakan, Ruffer saat ini memegang posisi long yen, menggunakannya sebagai alat lindung nilai inti. "Begitu gejolak pasar muncul, terutama gejolak yang berpusat di pasar kredit AS, dan investor Jepang membawa modal kembali ke dalam negeri, pada saat itulah yen akan menguat."

Arus Balik Belum Terjadi Secara Besar-besaran, JGB Sendiri Juga Punya Masalah Tersembunyi

Namun, analis mengingatkan, investor institusi Jepang saat ini sebenarnya masih membeli obligasi asing secara bersih.

Strategis Makro Asia RBC Capital Markets, Abbas Keshvani, mencatat, meskipun imbal hasil JGB sudah "secara permukaan memberikan kompensasi yang lebih baik kepada investor", namun dalam 12 bulan terakhir, investor Jepang masih membeli bersih sekitar US$50 miliar obligasi asing.

Alasannya adalah ketidakpastian di pasar JGB itu sendiri. Perdana Menteri Jepang Sanae Takaichi memenangkan pemilu bulan Februari tahun ini, janji kampanyenya termasuk memperluas belanja pemerintah dan mensubsidi tekanan inflasi. Analis semakin banyak memperingatkan bahwa pemerintah akan dipaksa menyusun anggaran tambahan pada akhir tahun ini, yang akan semakin menekan harga JGB dan mendorong imbal hasil lebih tinggi.

Keshvani mengatakan: "Dinamika permintaan dan penawaran sama-sama mengarah pada imbal hasil yang terus naik. Sebagai investor, jika Anda tahu imbal hasil akan terus naik, sangat sulit untuk memiliki keinginan membeli sekarang."

Sebelumnya, Bank Sentral Jepang (BoJ) adalah pembeli terpenting di pasar melalui kebijakan pelonggaran kuantitatif (QE) dan pengendalian kurva imbal hasil (YCC) yang membeli JGB dalam jumlah besar. Seiring BoJ secara bertahap menarik diri, pasar kembali pada logika permintaan dan penawaran tradisional, volatilitas harga JGB meningkat secara nyata.

Implikasi bagi Pasar Obligasi AS

Potensi skala arus balik modal Jepang membuat pasar obligasi AS harus serius mempertimbangkan risiko ini.

Jepang adalah pemegang obligasi AS terbesar dari luar negeri, dengan kepemilikan sekitar US$1 triliun. Sekali investor institusi Jepang mulai melakukan penjualan secara sistematis, dampaknya terhadap struktur permintaan dan penawaran obligasi AS akan sangat substansial.

Saat ini, taruhan Wall Street lebih merupakan persiapan antisipatif, bukan reaksi terhadap fakta yang telah terjadi. Namun seiring imbal hasil JGB terus melonjak—analis menganggap imbal hasil obligasi Jepang 10 tahun mencapai 3% pada akhir tahun ini sebagai target yang realistis—logika di balik taruhan ini akan semakin jelas.