Disusun & Dikompilasi: Deep Tide TechFlow

Tamu: Jeff Park, Mitra & CIO ProCap Financial

Pembawa Acara: Anthony Pompliano

Sumber Podcast: Anthony Pompliano

Judul Asli: Why the Bitcoin Narrative Is Shifting Right Now

Tanggal Tayang: 5 Februari 2026

Ringkasan Poin Utama

Jeff Park adalah Mitra dan Kepala Petugas Investasi di ProCap Financial. Dalam percakapan ini, kami mengeksplorasi koreksi harga Bitcoin baru-baru ini, menganalisis apakah pasar telah memasuki fase bearish yang sebenarnya, sekaligus membahas lingkungan suku bunga saat ini serta peran Federal Reserve dalam perekonomian. Selain itu, kami juga berbicara tentang kemungkinan Kevin Warsh dinominasikan sebagai Ketua Federal Reserve, pandangan Jeff tentang pasar logam mulia, serta peringatannya tentang satu jenis aset yang harus dihindari investor di masa depan.

Ringkasan Pandangan Menarik

- Kita berada di pasar bearish. Bahkan jika kebijakan menjadi lebih longgar, itu belum tentu dapat mendorong kita ke pasar bullish.

- Jika Anda telah mendapatkan keuntungan yang baik dari investasi perak, sekarang mungkin saatnya untuk memindahkan dana ke Bitcoin.

- "Bitcoin Korelasi Positif" mungkin adalah arah yang benar-benar penting di masa depan, ketika suku bunga naik, Bitcoin justru akan naik bersamanya.

- Kami awalnya memilih Bitcoin karena percaya bahwa kelangkaan dapat memecahkan masalah suplai uang yang dimanipulasi manusia.

- Saya masih sangat optimis tentang masa depan Bitcoin, tetapi ini lebih karena saya pikir peran pemerintah di masa depan akan semakin terpusat, dan Bitcoin akan kembali menjadi alat lindung nilai utama untuk keluar dari sistem tersebut.

- Jabatan Ketua Federal Reserve tidak boleh dipegang oleh seorang sosialis atau nasionalis, kita membutuhkan seorang pejabat yang ahli secara teknis, tetapi orang ini juga harus cukup pragmatis, Warsh dan Bessant kebetulan memiliki kualitas ini.

- Jika di masa depan benar-benar terjadi pemotongan suku bunga dan likuiditas semakin meningkat, saya pikir volatilitas harga di pasar logam mulia mungkin akan lebih hebat.

- Prospek pasar perak tidak optimis. Kinerja perak di pasar logam mulia sangat mirip dengan kinerja koin alt di pasar cryptocurrency.

- Kevin Warsh sangat yakin bahwa teknologi blockchain bukanlah sihir, melainkan alat yang dapat memecahkan banyak masalah praktis dan meningkatkan efisiensi, dan Bitcoin adalah bagian penting dari budaya teknologi ini.

Apakah Penjualan Bitcoin Berkelanjutan?

Anthony Pompliano:

Jeff, Bitcoin terus turun belakangan ini, saya pribadi merasa pasar mungkin akan terus berfluktuasi atau bahkan turun lebih jauh, kita mungkin telah memasuki pasar bearish. Penurunan 40% Bitcoin menarik banyak perhatian, bagaimana pendapatmu? Apakah menurut kita sedang dalam pasar bearish? Apakah kamu pikir penurunan Bitcoin berkelanjutan?

Jeff Park:

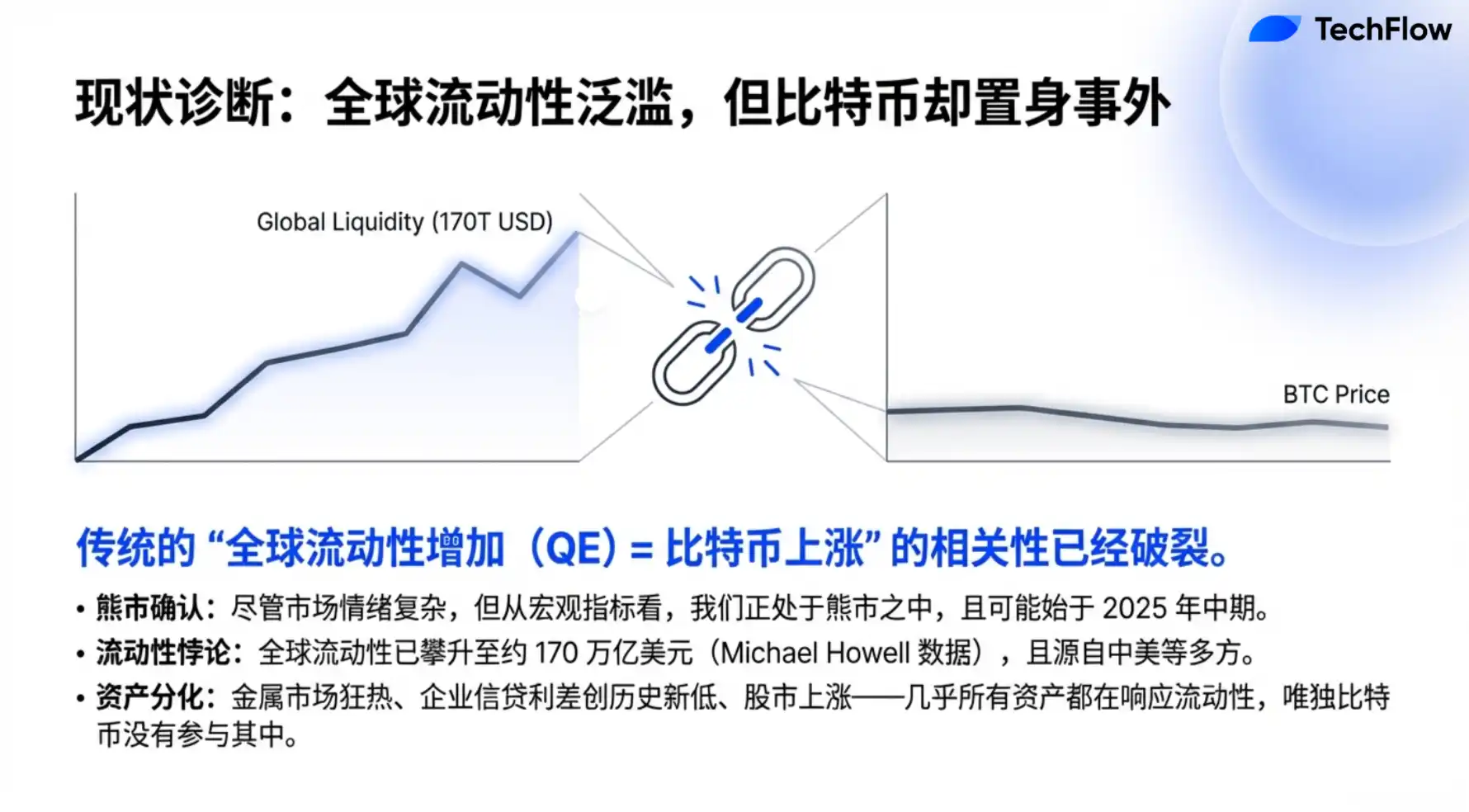

Saya pikir kita memang berada di pasar bearish, dan ini telah berlangsung selama beberapa waktu. Hal yang perlu diingat adalah, di masa lalu orang suka menganggap Bitcoin sebagai alat lindung nilai, menganggapnya berkorelasi positif dengan likuiditas global—artinya, peningkatan likuiditas global biasanya menguntungkan Bitcoin. Namun, kenyataannya adalah, hubungan ini telah lama rusak.

Di bidang cryptocurrency, kita sering terbiasa berpikir bahwa sejarah akan berulang dengan sederhana. Pemikiran ini sebenarnya adalah kompromi terhadap bias perilaku, seperti berpikir bahwa kenaikan koin alt selalu mengikuti Bitcoin, atau percaya pada apa yang disebut "siklus empat tahun", atau berasumsi bahwa pelonggaran kuantitatif (QE) dan suku bunga rendah pasti menguntungkan Bitcoin. Tetapi dunia terus berubah, banyak situasi yang berbeda dengan masa lalu. Sekarang, asumsi penting yang perlu kita tinjau kembali adalah: apakah pelonggaran kuantitatif, ekspansi likuiditas global, dan suku bunga rendah benar-benar menguntungkan Bitcoin. Meskipun dalam siklus sebelumnya memang demikian, sekarang situasinya mungkin sudah berbeda.

Saat ini, likuiditas global sebenarnya meningkat secara stabil. Menurut data pelacakan Michael Howell, pada tahun 2025, likuiditas global mencapai sekitar 170 triliun dolar, berasal dari Cina dan Amerika Serikat, dan mungkin akan semakin dipercepat di masa depan. Kita dapat melihat tren ini dari kenaikan harga aset secara umum, seperti rebound kuat di pasar logam, dan spread kredit perusahaan mencapai titik terendah sejarah. Ini menunjukkan bahwa Bitcoin seharusnya berpartisipasi dalam kenaikan ini, tetapi kenyataannya tidak, yang menunjukkan bahwa beberapa mekanisme fundamental mungkin telah berubah. Oleh karena itu, saya pikir kita memang berada di pasar bearish, dan mungkin sudah dimulai sejak pertengahan 2025, ketika neraca Federal Reserve mulai menyusut, terutama Departemen Keuangan mulai membangun kembali Treasury General Account (TGA).

Ke depan, kita mungkin perlu menerima kenyataan: bahkan jika kebijakan menjadi lebih longgar, itu belum tentu dapat mendorong kita ke pasar bullish. Namun, ini justru membuat saya agak optimis tentang katalis kenaikan Bitcoin yang mungkin di masa depan.

Saya sebelumnya menyebutkan konsep "Bitcoin Korelasi Negatif" dan "Bitcoin Korelasi Positif". "Bitcoin Korelasi Negatif" yang kita kenal adalah di lingkungan suku bunga rendah dan kebijakan longgar, harga aset risiko naik, Bitcoin juga naik. Tetapi ada kemungkinan lain yaitu "Bitcoin Korelasi Positif", yang saya anggap sebagai tujuan akhir, yaitu ketika suku bunga naik, Bitcoin justru juga naik bersamanya. Situasi ini sepenuhnya bertolak belakang dengan teori pelonggaran kuantitatif, logika di baliknya adalah mempertanyakan keandalan suku bunga bebas risiko. Dalam hal ini, kita sebenarnya mengatakan bahwa suku bunga bebas risiko tidak lagi bebas risiko, hegemoni dolar juga tidak lagi mutlak, kita tidak dapat lagi menetapkan harga kurva imbalan dengan cara lama. Ini berarti kita membutuhkan model baru, misalnya berdasarkan sekeranjang mata uang komoditas, dan Bitcoin mungkin adalah alat lindung nilai tersebut.

Oleh karena itu, saya pikir "Bitcoin Korelasi Positif" inilah yang mungkin menjadi arah yang benar-benar penting di masa depan. Suplai uang dan sistem keuangan saat ini telah menunjukkan masalah, dan kita juga tahu bahwa kerja sama antara Federal Reserve dan Departemen Keuangan belum cukup untuk mendorong pencapaian agenda keamanan nasional. Semua ini membuat saya merasa, untuk membuat Bitcoin keluar dari keterpurukan saat ini, kita mungkin perlu meninggalkan pemahaman lama dan kembali ke nilai esensial Bitcoin—kita awalnya memilih Bitcoin karena percaya bahwa kelangkaan dapat memecahkan masalah suplai uang yang dimanipulasi manusia. Jadi, meskipun likuiditas global sedang meningkat, itu sebenarnya bukan teman Bitcoin.

Federal Reserve vs Gedung Putih: Bitcoin Melihat ke Depan atau ke Belakang?

Anthony Pompliano:

Jeff, saya merasa sekarang ada dua perspektif berbeda yang dapat digunakan untuk menganalisis situasi ekonomi saat ini.

Pertama, secara historis, kita selalu menganggap kebijakan moneter sebagai kekuatan pendorong utama ekonomi dan harga aset, namun sekarang pemerintah AS saat ini sepertinya mencoba merebut kendali atas ekonomi dari Federal Reserve. Mereka melakukannya dengan melonggarkan regulasi, memotong pajak, memberlakukan tarif, serta mencoba menekan nilai tukar dolar. Pada saat yang sama, mereka juga memanfaatkan angin perkembangan kecerdasan buatan untuk mendorong pertumbuhan ekonomi. Sementara Federal Reserve tampaknya agak pasif, baik secara sukarela atau terpaksa, mereka sepertinya sedang mencoba memahami berbagai perubahan tren ekonomi, serta bagaimana harus merespons.

Oleh karena itu, ekonomi sepertinya berada dalam keseimbangan kekuatan dinamis antara Federal Reserve dan Gedung Putih, kita perlu mencari tahu, apakah Federal Reserve atau Gedung Putih yang memimpin arah kebijakan ekonomi.

Kedua, saya juga berpikir, apakah perilaku pasar Bitcoin lebih cenderung prospektif, atau lebih banyak mencerminkan kondisi ekonomi saat ini atau masa lalu? Ketika kamu menyebutkan psikologi pemegang Bitcoin, kamu menggambarkan mereka seperti "mengemudi hanya melihat kaca spion", menganggap siklus empat tahun lalu selalu terulang, jadi tidak perlu melihat ke depan, cukup melihat pola masa lalu. Dan saya merasa, pandangan kamu lebih seperti mengingatkan kita bahwa kita harus "melihat masa depan melalui kaca depan", ini mungkin cara analisis yang lebih baik.

Lalu pertanyaannya, apakah kinerja Bitcoin didasarkan pada kondisi ekonomi saat ini, atau memprediksi perkembangan masa depan? Misalnya, pada tahun 2020, banyak investor membeli Bitcoin dan emas karena mereka memperkirakan inflasi akan datang, pasar biasanya prospektif. Jika Bitcoin turun sekarang, apakah ini berarti risiko deflasi lebih besar? Atau apakah ini memperingatkan kita tentang masalah potensial lainnya? Bagaimana kamu melihat keseimbangan kekuatan antara Federal Reserve dan Gedung Putih? Dan apakah Bitcoin melihat ke masa depan, atau melihat ke belakang? Bagaimana kita harus menempatkan pergerakan harga saat ini dalam konteks yang lebih besar?

Jeff Park:

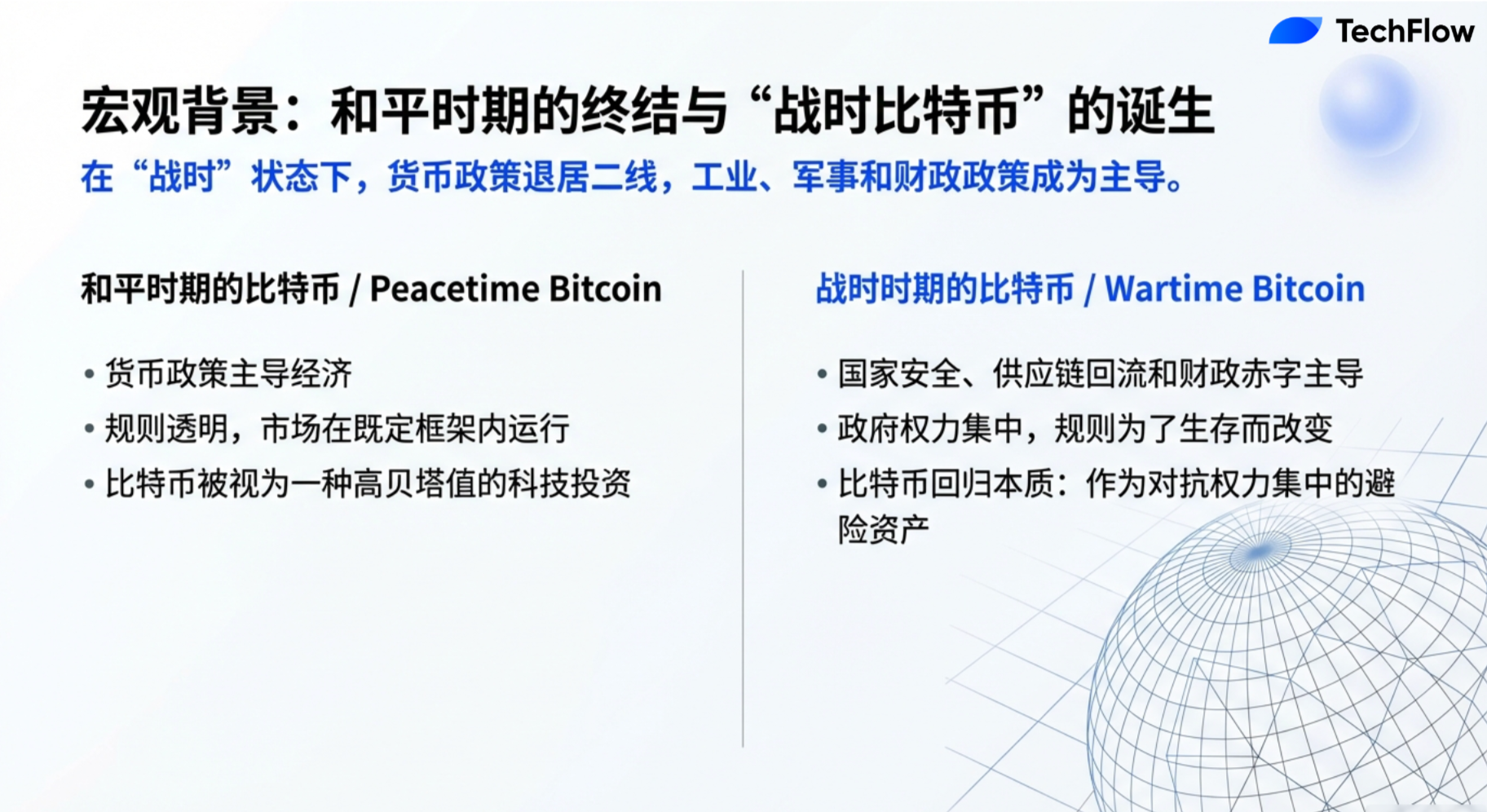

Ini pertanyaan yang bagus. Ada konsep menarik dalam pikiran saya, saya menyebutnya "Bitcoin Masa Damai" dan "Bitcoin Masa Perang". Dalam masa damai dan sejahtera, kita mengharapkan sistem moneter berfungsi normal, kerangka investasi juga beroperasi dengan cara tradisional. Inilah "Bitcoin Masa Damai", yang lebih terkait dengan inflasi, digunakan sebagai alat lindung nilai terhadap inflasi.

Tapi "Bitcoin Masa Perang" sangat berbeda. Dalam "masa perang", kekuatan pendorong utama pertumbuhan ekonomi bukan lagi kebijakan moneter, melainkan kombinasi kebijakan industri, kebijakan militer, dan kebijakan fiskal. Situasi ini juga pernah terjadi dalam sejarah—pada saat krisis antara negara demokratis dengan beberapa pemerintah yang lebih otoriter, pentingnya kebijakan moneter sering kali mengalah pada prioritas perebutan kekuasaan.

Oleh karena itu, poin yang kamu sebutkan tentang posisi Bitcoin di masa depan adalah benar. Sebagian alasannya adalah, pada masa pemerintahan Trump, dunia tampaknya menjadi lebih terpusat. Di masa lalu, kita penuh dengan kerinduan akan konsep desentralisasi, menganggap bahwa mendesentralisasikan sumber daya dan membangun mekanisme checks and balances adalah suatu kebajikan, dan Bitcoin serta cryptocurrency adalah perwujudan dari ide ini. Namun, jika diamati lebih dekat, kebijakan crypto AS baru-baru ini sebenarnya sedang bergerak menuju model yang lebih terpusat. Misalnya, stablecoin sedang membawa bank ke dalam sentralisasi pendapatan; tokenisasi juga lebih banyak digunakan sebagai saham daripada aset ekor panjang; ditambah lagi dengan karakter sentralisasi dari pemerintahan Trump sendiri, semua ini memberikan energi "sentralisasi" kepada Bitcoin.

Nilai Bitcoin selalu terletak pada desentralisasi dan anti-sensor, ini mewakili "uang bebas". Investor AS memiliki banyak pilihan lain, seperti perak, logam, investasi tema AI, dll. Dan orang yang benar-benar membutuhkan Bitcoin adalah mereka yang hidup dalam penindasan, menghadapi kontrol modal. Jika kamu percaya bahwa dunia masa depan akan lebih terpecah, lebih kacau, bahkan akan ada lebih banyak kontrol modal, maka pentingnya Bitcoin akan semakin menonjol.

Oleh karena itu, saya masih sangat optimis tentang masa depan Bitcoin, tetapi ini lebih karena saya pikir peran pemerintah di masa depan akan semakin terpusat, dan Bitcoin akan kembali menjadi alat lindung nilai utama untuk keluar dari sistem tersebut.

Kevin Warsh dan Masa Depan Federal Reserve

Anthony Pompliano:

Kamu menyebutkan Kevin Warsh, dia jelas adalah calon nominasi Ketua Federal Reserve yang baru. Dia telah menyampaikan beberapa pandangan yang sangat positif tentang Bitcoin, dia tidak berpikir Bitcoin akan bersaing dengan dolar, tetapi berpikir bahwa Bitcoin memiliki peran unik dalam portofolio. Bagaimana kamu melihat potensinya sebagai Ketua Federal Reserve? Bagaimana dia mungkin mempengaruhi perkembangan Bitcoin di masa depan?

Jeff Park:

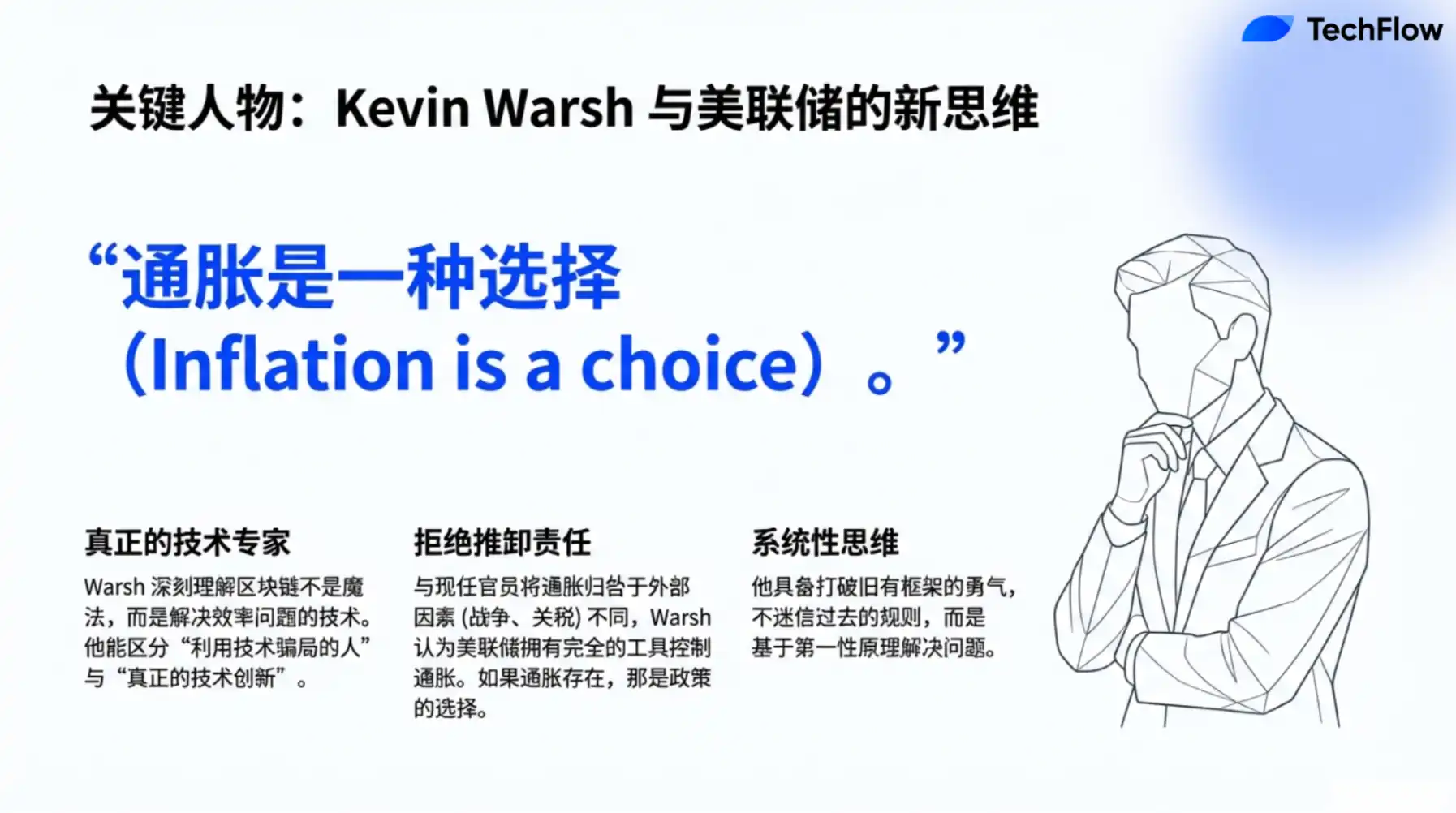

Jujur saya sangat mengagumi Kevin, karena saya merasa dia adalah seorang ahli yang memiliki pemahaman mendalam tentang cara kerja sesuatu. Dia mengerti bahwa kadang-kadang perlu memecahkan pola yang ada untuk melangkah lebih jauh, dia juga tahu bahwa hanya dengan benar-benar memahami akar masalah dan mendiagnosisnya dengan benar, solusi dapat ditemukan. Kamu tidak bisa hanya berubah untuk perubahan, dan orang yang benar-benar memahami sesuatu sering kali tidak mau mengubah status quo dengan mudah, memiliki pemikiran inovatif seperti itu membutuhkan keberanian besar, dan Kevin kebetulan memiliki sifat ini.

Selain itu, dia juga adalah seorang ahli teknologi yang hebat. Dalam satu percakapan saya dengannya, saya dengan jelas ingat dia sangat antusias dengan cryptocurrency. Dia menyebutkan bahwa ada banyak "munafik" di dunia ini, mereka menganggap teknologi adalah sesuatu yang ajaib, tetapi sebenarnya tidak memahami esensi teknologi, hanya bertaruh secara membabi buta, tetapi bukan karena alasan yang benar. Sebaliknya, Kevin sangat yakin bahwa teknologi blockchain bukanlah sihir, melainkan alat yang dapat memecahkan banyak masalah praktis dan meningkatkan efisiensi, dan Bitcoin adalah bagian penting dari budaya teknologi ini.

Poin ini sangat krusial, karena banyak teknisi sebenarnya tidak benar-benar memahami prinsip kerja praktis teknologi. Bagi mereka, membayangkan ruang inovasi teknologi adalah kontra-intuitif. Misalnya, ketika kita berbicara tentang pertumbuhan produktivitas, Federal Reserve mungkin tidak dapat mendeteksi efek deflasioner yang dibawa oleh kecerdasan buatan. Kesenjangan kognitif ini ada karena banyak orang tidak dapat membayangkan masa depan yang mungkin sangat berbeda dengan masa lalu seperti Kevin Warsh. Oleh karena itu, saya pikir dia pertama-tama adalah seorang ahli teknologi, dan ini sangat penting di zaman sekarang. Saya pikir, di bidang kebijakan moneter, kita membutuhkan lebih banyak pemimpin yang memiliki visi teknologi seperti dia.

Selain itu, Kevin memiliki pengalaman kerja yang kaya di Federal Reserve. Dengan mempelajari tindakannya di masa lalu dapat ditemukan bahwa dia memang percaya pada nilai Federal Reserve sebagai sebuah institusi. Dia bukan tipe orang yang menganjurkan mengakhiri independensi Federal Reserve, tetapi dia memahami mengapa independensi Federal Reserve dapat ditantang, dan juga tahu bagaimana membentuk kembali institusi ini untuk mendapatkan kembali kepercayaan publik. Dia pernah mengatakan sesuatu yang sangat membekas pada saya: "Inflasi adalah sebuah pilihan." Sebagai perbandingan, kita melihat Ketua Federal Reserve saat ini Powell dan lainnya, sepertinya selalu mencari alasan eksternal untuk inflasi, seperti "inflasi karena tarif" atau "inflasi karena perang Ukraina". Mereka hampir tidak mau mengakui bahwa inflasi adalah pilihan Federal Reserve, padahal sebenarnya, inflasi adalah pilihan kebijakan, dan juga misi inti dari keberadaan Federal Reserve.

Tentang inflasi, ada satu hal yang perlu diklarifikasi, yaitu inflasi dan perubahan nominal harga adalah dua hal yang berbeda. Banyak orang mengacaukan keduanya, menganggap harga suatu barang naik 5% adalah inflasi, tetapi itu hanya perubahan harga, dan perubahan harga dapat disebabkan oleh berbagai alasan, seperti perang atau tarif, dll. Inflasi yang sebenarnya adalah konsep dinamis, adalah tren jangka panjang dari tingkat perubahan harga, bukan fluktuasi harga satu kali. Tugas Federal Reserve bukanlah memperhatikan perubahan harga setiap bulan, tetapi mengelola tren perubahan harga tersebut dalam jangka panjang. Poin ini sering diabaikan.

Pandangan Kevin Warsh bahwa "inflasi adalah sebuah pilihan" sangat saya setujui, karena Federal Reserve sebenarnya memiliki alat yang lengkap untuk mengendalikan inflasi, asalkan mereka bersedia mengambil tindakan.

Anthony Pompliano:

Yang menarik adalah dua situasi yang tampaknya kontradiktif sebenarnya dapat ada bersamaan. Saya merasa semua orang selalu ingin menemukan jawaban sederhana, seperti inflasi atau deflasi? Inflasi tinggi atau inflasi rendah? Tetapi sebenarnya, sistem ekonomi sangat kompleks, dan Bitcoin sepertinya membuat hubungan ekonomi yang kompleks ini menjadi sederhana. Kamu tidak perlu mempelajari semua prinsip ekonomi yang rumit ini, hanya perlu memahami hubungan penawaran dan permintaan: jika lebih banyak orang menginginkan sesuatu, harganya akan naik; jika permintaan berkurang, harganya akan turun. Filosofi Bitcoin sepertinya sedang membayangkan kembali sistem moneter. Jika benar demikian, apakah mereka mencoba membuat sistem ini menjadi lebih sederhana? Apakah berharap menyederhanakan mesin ekonomi yang kompleks ini menjadi sistem yang dapat dengan mudah dipahami oleh siapa pun?

Jeff Park:

Ya, sistem ini pada dasarnya sangat kompleks, saya tidak yakin apakah itu benar-benar bisa menjadi sederhana. Namun, saya pikir mereka harus membuatnya lebih transparan dan jujur. Kepercayaan orang Amerika terhadap sistem moneter saat ini hilang, bukan hanya karena menjadi kompleks, tetapi juga karena kurang transparansi. Saya pikir salah satu tugas Kevin Warsh adalah mengubah cara Federal Reserve menggunakan neraca, sekaligus menyelesaikan masalah transparansi yang jelas dalam sistem saat ini.

Misalnya, dalam pertemuan Federal Reserve bulan Januari tahun ini, seseorang bertanya kepada Powell sebuah pertanyaan, tentang hubungan antara nilai dolar dan mekanisme penentuan suku bunga. Dalam konteks dolar yang menguat signifikan, ini jelas merupakan pertanyaan penting, karena nilai mata uang dasar secara langsung mempengaruhi imbal hasil jangka panjang dan suku bunga. Tetapi jawaban Powell adalah: "Kami tidak memperhatikan tingkat dolar ketika merumuskan kebijakan." Dalam某种程度上, dia mungkin ingin menyederhanakan masalah, karena ini bukan bidang keahliannya. Namun, pernyataan ini mengabaikan kenyataan penting: nilai dolar memang terkait erat dengan kebijakan suku bunga. Tetapi sebenarnya keduanya dapat dijalankan bersamaan.

Inilah mengapa saya merasa optimis tentang kemungkinan kesepakatan baru antara Federal Reserve dan Departemen Keuangan. Bessant dan Warsh memiliki kesempatan untuk mendefinisikan ulang kesepakatan ini. Inti masalahnya kembali ke Dilema Triffin (Triffin Dilemma): dolar sebagai mata uang cadangan global, harus memenuhi kebutuhan cadangan internasional, dan juga menjamin stabilitas ekonomi domestik, ada kontradiksi internal antara keduanya.

Oleh karena itu, yang kita butuhkan bukanlah independensi mutlak Federal Reserve, melainkan ketergantungan fungsional antara Federal Reserve dan Departemen Keuangan. Saya pikir, kita perlu keluar dari gagasan "independensi Federal Reserve ditantang", dan beralih untuk menerima "Federal Reserve harus membangun hubungan kolaborasi fungsional dengan Departemen Keuangan" untuk merumuskan kebijakan yang lebih masuk akal. Begitu kita mencapai ini, Federal Reserve akan mengambil langkah penting dan mendapatkan kembali kepercayaan publik terhadap perannya.

Anthony Pompliano:

Bagaimana kamu melihat latar belakang Warsh dan Bessant? Mereka berdua berasal dari sistem yang sama, pernah belajar di bawah mentor yang sama, bisa dibilang memiliki pola pikir dan filosofi kerja yang sama, mungkin mereka adalah salah satu pengambil risiko terhebat sepanjang masa.

Jeff Park:

Hal ini membuat saya sangat bersemangat, saya telah berkali-kali menyatakan pendapat saya secara online, sejak tahun lalu, saya selalu berpikir Warsh harus menjadi Ketua Federal Reserve. Ini adalah momen bersejarah, karena kamu dapat menemukan dua orang yang saling percaya dan sangat mengenal satu sama lain, mereka berdua pernah bekerja di bawah praktisi pasar yang mungkin terhebat sepanjang masa, dan sekarang mereka memiliki kesempatan untuk membawa perubahan nyata. Pada tingkat ini, pentingnya hubungan kepercayaan tidak dapat diremehkan.

Ini mengingatkan saya pada beberapa situasi sebelumnya, misalnya, Warsh pernah menjadi kandidat, lalu Hasset muncul, dia menjadi kandidat, kemudian giliran Rick Reer, tetapi sebenarnya, sepanjang proses saya terus berpikir: "Kamu mengabaikan gambaran yang lebih besar."

Ini sepertinya adalah keputusan Trump, tetapi sebenarnya, siapa yang akhirnya mempengaruhi keputusan ini? Bessant. Dengan siapa dia akan bekerja sama? Siapa yang akan dia percayai? Siapa yang dapat mewujudkan visi dan perubahan masa depan negara? Jawabannya hanya satu, yaitu Warsh. Ketika kamu menyadari ini, ini adalah momen yang sangat jelas dan kuat. Karena dengan hubungan kepercayaan ini, kita sekarang dapat menyelesaikan beberapa tujuan yang sebelumnya tidak dapat dicapai di panggung global. Saya sangat bersemangat tentang ini.

Tentu, saya tahu banyak orang memiliki prasangka terhadap miliarder, menganggap mereka hanya peduli pada kepentingan sendiri, tidak akan mempertimbangkan orang biasa, tetapi saya memiliki pandangan sebaliknya. Saya pikir, kita harus mengharapkan orang-orang dengan sumber daya besar ini untuk melakukan sesuatu yang bermakna. Karena jika bukan orang dengan sumber daya kaya yang mendorong perubahan, mungkin akan ada orang dengan niat jahat yang mengendalikan situasi. Daripada begitu, lebih baik biarkan orang yang sudah tidak perlu menghasilkan uang untuk diri sendiri lagi yang mendorong perbaikan sistem. Saya percaya, untuk Bessant dan Warsh, hal yang paling tidak mereka pedulikan adalah bagaimana menghasilkan lebih banyak uang untuk diri sendiri, mereka benar-benar peduli pada bagaimana memperbaiki seluruh sistem.

Karena alasan ini, saya sangat optimis terhadap mereka. Mereka memiliki pemahaman mendalam tentang pasar, karena mereka sendiri adalah praktisi pasar modal. Mereka tahu, meskipun Federal Reserve sebagai institusi memiliki kelebihannya, masih ada banyak masalah. Dan mereka memiliki kecerdasan, integritas, dan kemampuan komunikasi yang jelas untuk mendorong perubahan, kombinasi seperti ini sebenarnya sangat ideal.

Menurut saya, jabatan Ketua Federal Reserve tidak boleh dipegang oleh seorang sosialis atau nasionalis, kita membutuhkan seorang pejabat yang ahli secara teknis, tetapi orang ini juga harus cukup pragmatis. Warsh dan Bessant kebetulan memiliki kualitas ini, saya sangat menantikan masa depan mereka.

Anthony Pompliano:

Yang membuat saya tertarik adalah kerja sama Warsh dan Bessant. Mereka tidak hanya memahami sistem keuangan AS dengan mendalam, tetapi juga memiliki visi global. Misalnya, beberapa langkah yang diambil Bessant di Argentina pada waktu itu, terbukti sangat bijaksana. Meskipun saat itu menimbulkan banyak kontroversi, bahkan ada yang mempertanyakan mengapa harus menghabiskan uang untuk ini, tetapi sekarang melihat ke belakang, keputusan itu benar-benar visioner.

Amerika Serikat selalu merupakan negara yang penuh semangat petualangan, selalu dengan mentalitas "ayo kita membangun". Tetapi dari perspektif kebijakan moneter, AS juga mencoba memotong pengeluaran yang berlebihan, melakukan beberapa reformasi. Dalam pola pikir seperti ini, kamu membutuhkan orang yang benar-benar memahami probabilitas dan risiko. Saya pikir ini juga poin yang kamu sebutkan: orang-orang ini seumur hidup mempelajari masalah ini, bukan?

Ketika Bessant dinominasikan, saya tidak yakin berapa banyak orang yang menganggap dia akan sangat luar biasa. Orang mungkin merasa dia pintar, tetapi belum tentu ada konsensus yang luar biasa bahwa dia akan sangat hebat. Namun jika kita sekarang melihat ke belakang secara objektif, dia mungkin adalah Menteri Keuangan terbaik yang pernah saya lihat dalam hidup saya. Dan Warsh melengkapi kekurangannya, membentuk efek "1+1>3". Warsh pernah menjadi anggota Dewan Gubernur Federal Reserve selama krisis keuangan global, sangat memahami mekanisme internal Federal Reserve. Setelah itu, dia menggunakan pengalaman ini sebagai trader. Sekarang dia kembali ke sistem ini, membawa perspektif dan pengalaman yang berbeda, dan hubungan kepercayaan di antara mereka justru menjembatani perbedaan mereka.

Jeff Park:

Ya, saya pikir satu poin kunci yang kamu sebutkan adalah bahwa pemimpin perlu memiliki kemampuan berpikir sistemik. Karena dalam kebijakan ekonomi, tindakan di satu bidang dapat mempengaruhi hasil di bidang lain. Untuk memahami probabilitas interaksi ini, harus disadari bahwa kebijakan moneter tidak ada secara terisolasi. Ini sebenarnya terkait erat dengan kebijakan fiskal, dan juga terkait erat dengan kebijakan industri. Misalnya, Trump ingin membawa kembali manufaktur ke AS, dan meningkatkan investasi di industri semikonduktor. Ketiganya seperti orkestra, harus selaras untuk mencapai tujuan akhir, dan untuk melakukan ini, diperlukan kemampuan berpikir multi-dimensi.

Sayangnya, sebagian besar akademisi dan orang yang belum pernah bekerja di sektor profit, sering kali kekurangan pemikiran sistemik ini. Operasi di bidang nirlaba tidak bertujuan untuk mengevaluasi ketahanan rapuh dari berbagai variabel, apalagi membangun sistem yang kompleks. Bahkan, saya pikir, model pemerintah yang terpusat, dari atas ke bawah, sering kali hanya menjalankan perintah secara mekanis, mengalokasikan sumber daya, tetapi kurang mekanisme akuntabilitas. Ini hanya terus menghabiskan uang, tetapi tidak pernah benar-benar merefleksikan apakah investasi ini membawa efek nyata. Dan kemampuan refleksi dan pemikiran kritis ini, biasanya perlu dibentuk dari praktik di sektor profit. Jujur, ini juga membutuhkan kesadaran diri yang besar.

Mengulangi praktik masa lalu tidak dapat memecahkan tantangan masa depan, kita perlu membuka jalan baru. Dan untuk melakukan ini, pemimpin harus memiliki kredibilitas yang cukup, dan kredibilitas ini berasal dari otoritas mereka sebagai pemikir sistemik. Ini tidak dapat dibentuk dari institusi yang tertutup dan berpikiran kaku. Kombinasi Warsh dan Bessant membuat saya sangat percaya diri akan masa depan. Mereka bukan hanya pemimpin yang ahli secara teknis, tetapi juga memiliki sikap pragmatis dan pengalaman pasar yang kaya. Mereka memahami cara kerja pasar, tahu kelebihan dan kekurangan Federal Reserve sebagai sebuah institusi, dan memiliki kemampuan untuk mendorong perubahan melalui komunikasi yang jelas dan integritas. Kombinasi seperti ini sangat ideal. Menurut saya, jabatan Ketua Federal Reserve tidak boleh dipegang oleh orang yang ideologinya terlalu ekstrem. Kamu membutuhkan seorang pemimpin yang menguasai teknis dan pragmatis, dan Warsh dan Bessant kebetulan memenuhi persyaratan ini.

Mengapa Harga Logam Mulia Melonjak?

Anthony Pompliano:

Belakangan ini pasar logam mulia sangat aktif, seperti emas, perak, bahkan tembaga dan platinum, volatilitas harga signifikan, kadang melonjak, kadang koreksi kecil lalu terus naik. Apa yang sebenarnya terjadi di balik ini?

Jeff Park:

Ini sebenarnya mencerminkan semacam sentimen euforia di pasar saat ini, saya pikir ini juga adalah alasan mengapa kita perlu memikirkan kembali logika investasi Bitcoin. Meskipun demam ini tidak langsung menyentuh Bitcoin, tetapi di seluruh pasar logam mulia justru sangat menonjol. Mengenai alasannya, saya pikir lingkungan likuiditas global saat ini sangat longgar. Jujur, jika di masa depan benar-benar terjadi pemotongan suku bunga dan likuiditas semakin meningkat, saya pikir volatilitas harga di pasar logam mulia mungkin akan lebih hebat. Sebagian dana mungkin mengalir ke Bitcoin, mungkin juga tidak, tetapi yang penting fenomena pasar ini sudah terjadi.

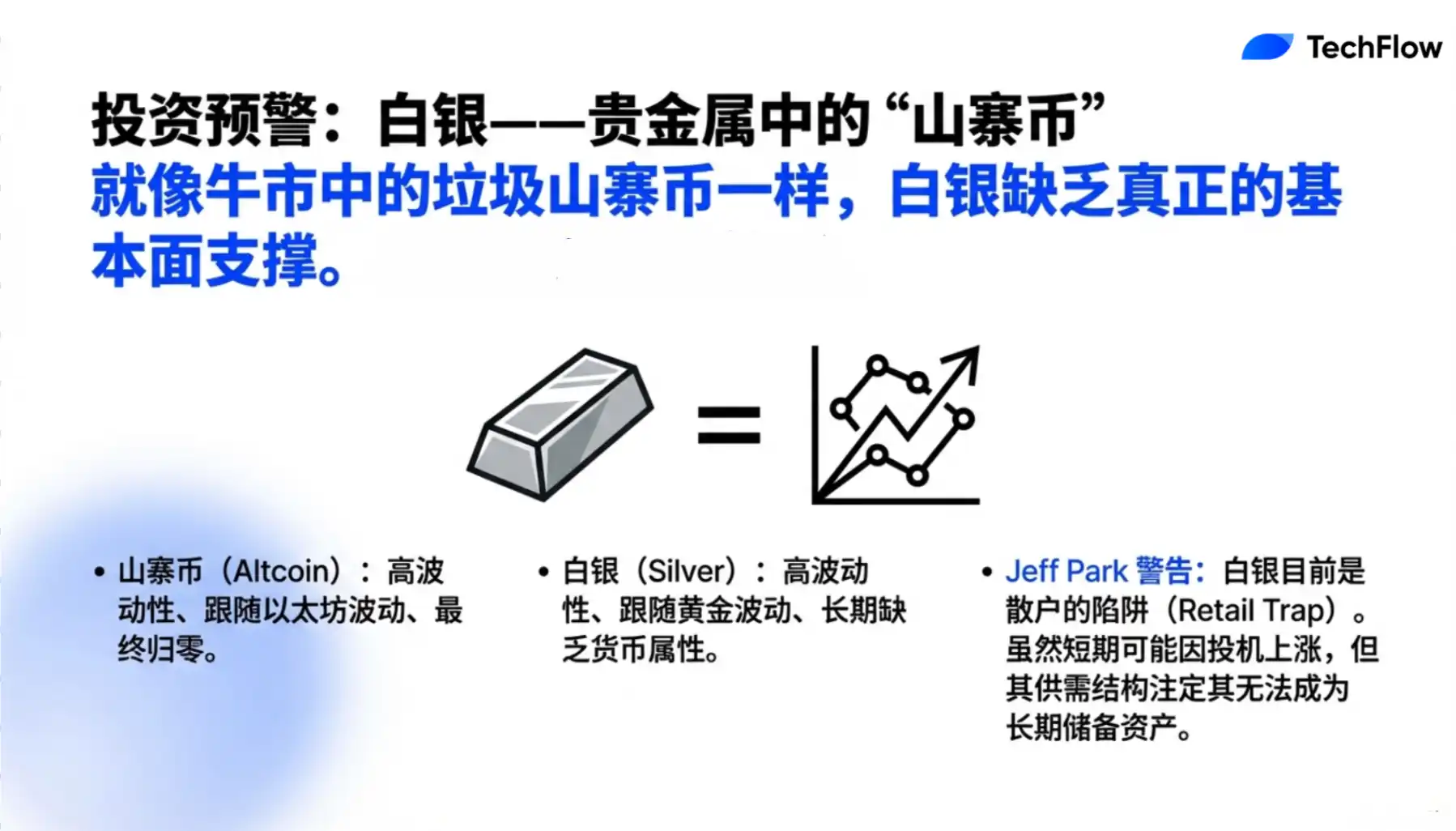

Khususnya perak, saya merasa itu saat ini adalah target utama investor ritel, situasi ini mengingatkan saya pada pasar koin alt. Sebenarnya, perak dan koin alt memiliki banyak kesamaan, posisi perak di logam mulia, seperti posisi Ethereum di cryptocurrency. Meskipun saya tidak bermaksud menyinggung komunitas Ethereum, tetapi analogi ini memang memiliki合理性 tertentu.

Menganalisis fluktuasi harga sebagian besar komoditas, sebenarnya dapat disederhanakan menjadi dua faktor dasar: permintaan dan penawaran. Dari sisi penawaran, perak sebenarnya adalah produk sampingan dari penambangan logam lain. Banyak orang mungkin tidak tahu, hampir tidak ada perusahaan tambang yang khusus menambang perak di dunia, sebagian besar perak diproduksi sebagai sampingan saat menambang seng atau tembaga, bisa dibilang "bonus". Di dunia cryptocurrency, ini seperti ketika kamu melakukan penambangan imbalan, sebenarnya berinvestasi di Ethereum, tetapi karena kamu menggunakan Ethereum untuk berpartisipasi dalam beberapa aktivitas penambangan on-chain, kamu akan mendapatkan beberapa token acak sebagai imbalan tambahan. Token ini seperti perak, adalah imbalan tambahan.

Oleh karena itu, penambang tidak akan khusus menambang perak karena harganya, itu hanya produk tambahan dari penambangan logam lain. Dari sudut pandang ini, jumlah pasokan perak sebenarnya sangat besar. Berbeda dengan kelangkaan Bitcoin, pasokan perak relatif melimpah. Pada akhirnya, pasar akan menemukan harga wajar perak, dan karena perak hanya produk sampingan dari logam lain, harganya mungkin ditekan karena pasokan yang melimpah.

Dari sisi permintaan, meskipun ada yang menyebutkan prospek aplikasi perak di bidang industri seperti kecerdasan buatan dan panel surya, tetapi sebenarnya, perak adalah komoditas yang dapat diganti. Perak disukai karena konduktivitasnya yang tinggi, tetapi konduktivitas tembaga hanya sekitar 5% lebih rendah dibandingkan perak. Ini berarti, meskipun kinerja perak sangat baik, harganya yang tinggi tidak cukup untuk menjadikannya satu-satunya pilihan. Bahkan, karena kenaikan harga perak, banyak panel surya telah mulai menggunakan tembaga sebagai pengganti perak.

Selain itu, perak bukanlah aset cadangan, tidak ada bank sentral yang akan membeli perak. Dan dari sudut pandang penawaran, produksi perak tidak sepenuhnya ditentukan oleh harga pasarnya, melainkan produk sampingan dari penambangan logam lain. Oleh karena itu, secara keseluruhan, saya pikir prospek pasar perak tidak optimis.

Ini mengingatkan saya pada situasi pasar koin alt. Volatilitas harga perak tinggi, dan sangat berkorelasi dengan harga emas, hubungan ini mirip dengan kinerja koin alt yang biasanya bergantung pada kenaikan Bitcoin. Namun, pada akhirnya harga sebagian besar koin alt akan kembali ke titik keseimbangan penawaran dan permintaan. Bagi investor yang berpartisipasi di pasar cryptocurrency dalam beberapa tahun terakhir, dapat mengambil pelajaran: kinerja perak di pasar logam mulia, sangat mirip dengan kinerja koin alt di pasar cryptocurrency.

Anthony Pompliano:

Jadi maksudmu, harga perak mungkin akan mengalami koreksi besar?

Jeff Park:

Ya, jika Anda telah mendapatkan keuntungan yang baik dari investasi perak, sekarang mungkin saatnya untuk memindahkan dana ke Bitcoin.