DeFi sedang mengatasi ketidakefisienan kunci seiring protokol bergerak untuk mereklaim nilai yang sebelumnya direbut oleh bot Nilai Yang Dapat Diekstraksi Maksimal (MEV) eksternal selama likuidasi.

Selama bertahun-tahun, bot memanfaatkan jendela likuidasi, mengekstrak keuntungan sementara nilai bocor dari pengguna dan melemahkan keberlanjutan protokol dari waktu ke waktu.

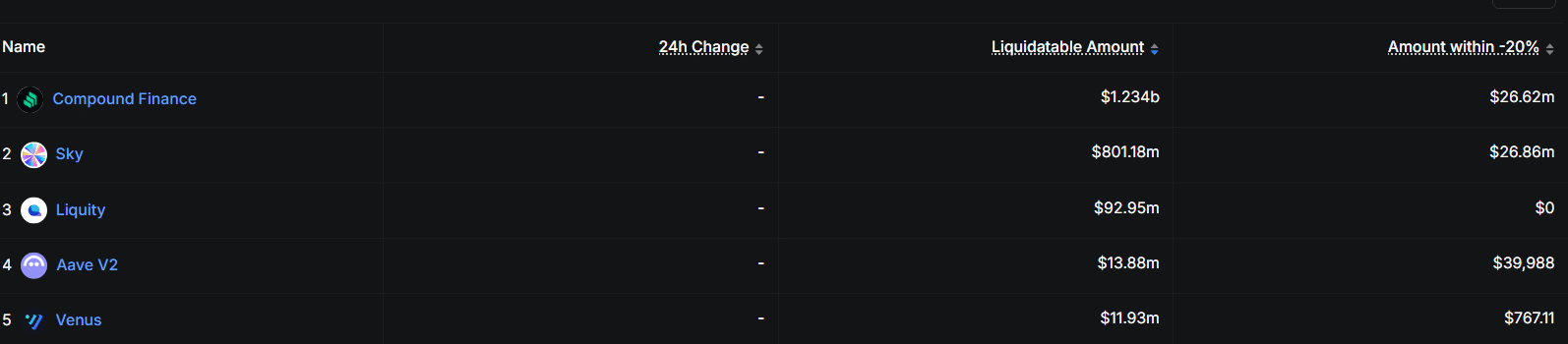

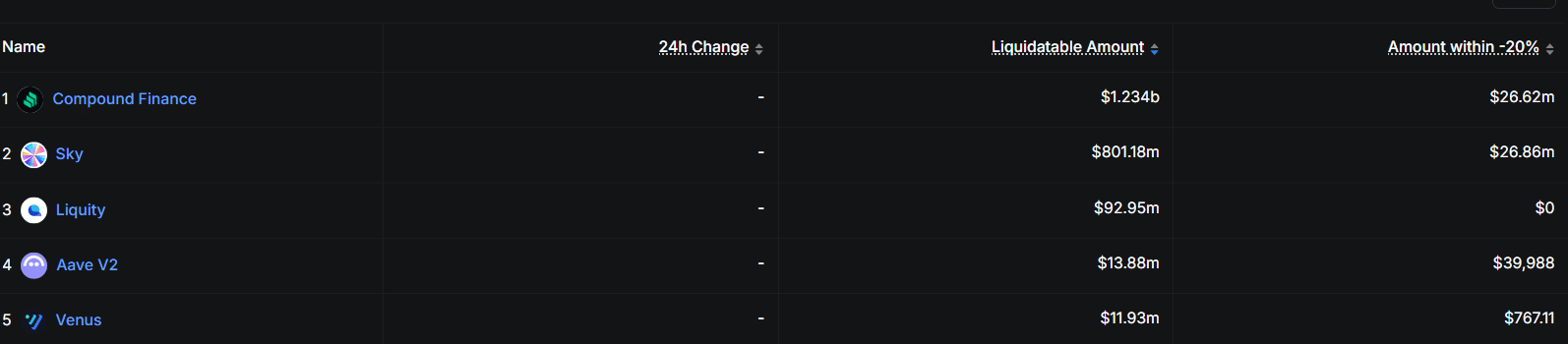

Karena kebocoran ini menjadi terlalu besar untuk diabaikan, pasar pinjaman Ethereum [ETH] mulai menahan posisi yang dapat dilikuidasi sekitar $2,16 miliar.

Di dalamnya, Compound menyumbang $1,23 miliar, sementara Sky memegang sekitar $801 juta, menyoroti peluang ekstraksi yang persisten selama volatilitas.

Namun, protokol mendesain ulang mekanisme melalui lelang dan likuidasi terkontrol untuk mempertahankan nilai secara internal alih-alih membiarkannya lolos. Pergeseran ini mengubah siapa yang diuntungkan dari tekanan pasar, memungkinkan protokol untuk menangkap dan mendaur ulang nilai alih-alih kehilangannya.

Hasilnya, DeFi memperkuat struktur ekonominya, meningkatkan keberlanjutan dan memperkuat ketahanan jangka panjang

Aave reklaim MEV saat SVR membentuk ulang aliran likuidasi

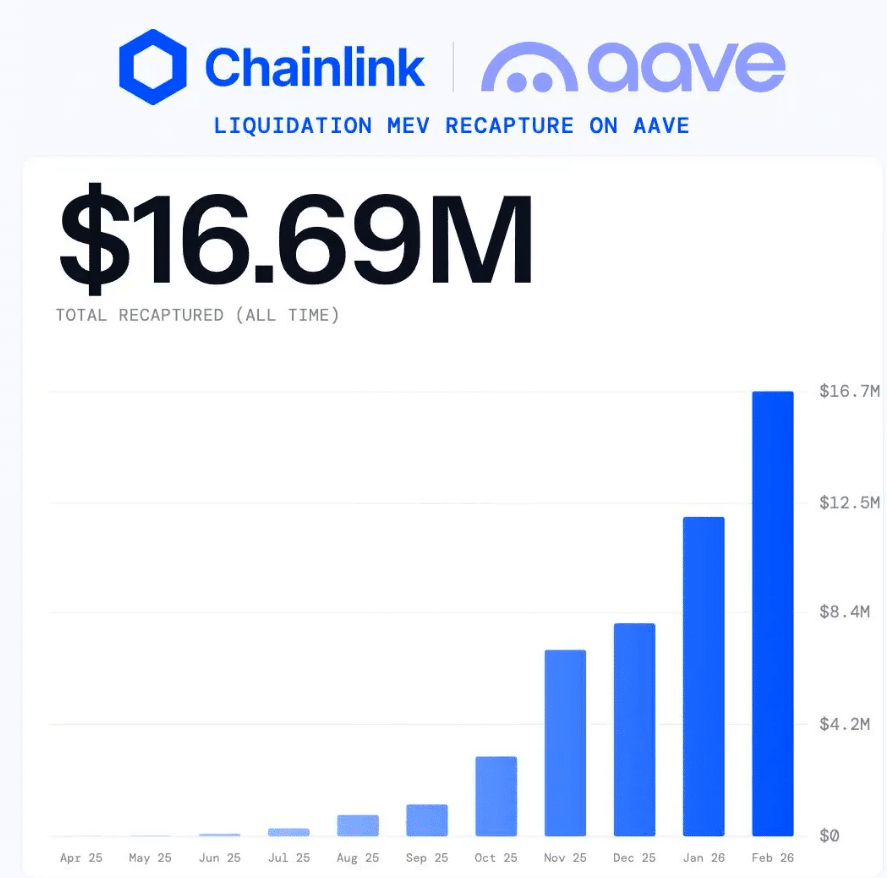

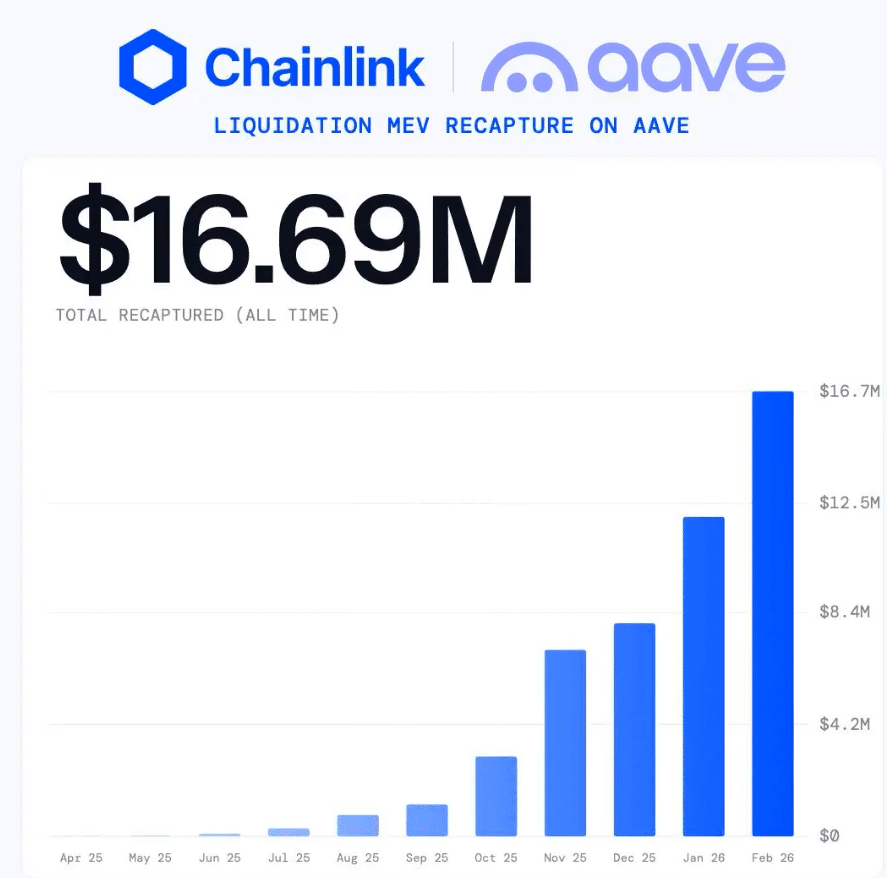

Aave [AAVE] tidak hanya menyempurnakan sistemnya; ini memperluas model yang sudah mengubah cara nilai bergerak selama likuidasi. Setelah terbukti efektif di Ethereum, di mana Aave merebut kembali lebih dari $16,7 juta dalam MEV, protokol sekarang memperluas SVR ke Arbitrum dan Base.

Ekspansi ini terjadi karena model sebelumnya meninggalkan terlalu banyak nilai di atas meja. Bot secara konsisten menangkap keuntungan likuidasi, terutama selama volatilitas, sementara protokol melihat sedikit manfaat. SVR mengubah ini dengan mengarahkan kembali aliran itu ke dalam ekosistem Aave.

Seiring peluncuran ini meluas di berbagai chain, peristiwa likuidasi tidak lagi bertindak sebagai titik ekstraksi murni. Sebaliknya, mereka menjadi saluran pendapatan terkontrol yang memperkuat protokol.

Implikasi dari perubahan ini jelas. Aave mengubah volatilitas menjadi pendapatan, yang meningkatkan keberlanjutan dan menetapkan preseden untuk bagaimana protokol DeFi menangkap nilai ke depan.

SVR meningkatkan pendapatan, tetapi keberlanjutan tetap tidak pasti

Seiring SVR mulai meluas di berbagai jaringan, fokus beralih dari kesuksesan awal ke apakah keuntungan ini benar-benar dapat bertahan dari waktu ke waktu. Hasil awalnya terlihat kuat, namun mereka memunculkan pertanyaan yang lebih dalam tentang daya tahan.

Aave sekarang berada di dekat $23,87 miliar dalam TVL, sementara pendapatan mencapai $6,24 juta selama 30 hari, menunjuk ke tingkat tahunan $76 juta. Pertumbuhan ini tidak disengaja, karena aktivitas likuidasi sekarang memberi makan langsung ke pendapatan protokol.

Pergeseran ini terjadi karena nilai tidak lagi lolos ke bot dan malah mengalir kembali ke ekosistem, memperkuat arus kas internal. Namun, kekuatan ini bersyarat. Pendapatan naik dengan volatilitas dan permintaan pinjaman, namun memudar ketika aktivitas melambat.

Secara keseluruhan, pendekatan ini meninggalkan hasil yang jelas. SVR meningkatkan ekonomi Aave, tetapi hanya aktivitas pasar yang berkelanjutan yang dapat mengubah keuntungan ini menjadi pertumbuhan nilai yang tahan lama.

Ringkasan Akhir

- Protokol Aave menginternalisasi MEV melalui SVR, memperkuat pergeseran DeFi menuju penangkapan nilai yang berkelanjutan.

- AAVE menunjukkan pendapatan yang meningkat dan efisiensi yang ditingkatkan, namun pertumbuhan jangka panjang tetap bergantung pada volatilitas.