Penulis: Merkle3s Capital

Artikel ini didasarkan pada laporan tahunan Messari The Crypto Theses 2026 yang dirilis pada Desember 2025. Laporan lengkapnya lebih dari 100.000 kata, dengan durasi membaca resmi 401 menit.

Konten ini didukung oleh Block Analytics Ltd X Merkle 3s Capital. Informasi dalam artikel ini hanya untuk referensi, tidak构成saran investasi atau penawaran apa pun. Kami tidak bertanggung jawab atas keakuratan konten, juga tidak menanggung konsekuensi apa pun yang timbulkan darinya.

《Menginterpretasi Laporan Tahunan Messari 100.000 Kata (Bagian 1): Mengapa Sentimen Pasar Runtuh Secara Keseluruhan pada Tahun 2025?》

Pendahuluan: Ketika ETH Mulai Kalah, Di Mana Sebenarnya Masalahnya?

Selama setahun terakhir, ETH kalah dari BTC, hampir telah menjadi fakta yang tidak perlu diperdebatkan.

Baik dari performa harga, sentimen pasar, maupun kekuatan narasi, BTC terus diperkuat sebagai "satu-satunya aset utama":

ETF, alokasi institusional, lindung nilai makro, lindung nilai dolar... Setiap narasi berkumpul ke arah BTC.

Sebaliknya, posisi ETH agak canggung.

Ia masih merupakan jaringan dasar terpenting untuk DeFi, stablecoin, RWA, dan keuangan on-chain, tetapi terus tertinggal dalam performa aset.

Ini memunculkan pertanyaan yang berulang kali didiskusikan, tetapi belum pernah dibongkar dengan serius:

Apakah ETH kalah dari BTC karena sedang dimarginalisasi, atau karena pasar sedang menggunakan cara yang salah untuk menetapkan harganya?

Jawaban yang diberikan Messari dalam laporan tahunan terbaru mereka yang 100.000 kata tidak memanjakan emosi, juga tidak memihak chain mana pun.

Mereka lebih peduli: di mana dana benar-benar ditempatkan, hal-hal apa yang benar-benar diletakkan di on-chain oleh institusi.

Dan dari sudut pandang ini, "masalah" ETH mungkin tidak seperti yang dibayangkan kebanyakan orang.

Artikel ini tidak akan membahas keyakinan, juga tidak membandingkan TPS, Gas, atau路线teknologi. Kami hanya melakukan satu hal:

Mengikuti data Messari, membongkar masalah ETH kalah dari BTC ini dengan jelas.

Bab 1: ETH Kalah dari BTC, Itu Sendiri Tidak Anomali

Jika hanya melihat performa harga tahun 2024–2025, ETH kalah dari BTC akan membuat banyak orang membuat penilaian intuitif:

Apakah ETH bermasalah?

Tetapi dari sudut pandang sejarah dan struktur, ETH kalah dari BTC sendiri bukanlah "fenomena abnormal".

BTC adalah aset dengan narasi yang sangat tunggal.

Logika penetapan harganya jelas, konsensus terpusat, variabel sangat sedikit.

Ketika pasar memasuki tahap ketidakpastian makro, pergeseran regulasi, institusi menilai ulang aset berisiko, BTC sering kali率先makan premium.

ETH justru sebaliknya.

ETH memikul tiga peran sekaligus:

-

Lapisan penyelesaian terdesentralisasi

-

Infrastruktur untuk DeFi dan stablecoin

-

"Jaringan produktif" dengan jalur peningkatan teknologi dan risiko eksekusi

Ini berarti, harga ETH tidak hanya mencerminkan "konsensus makro", tetapi juga被迫menyerap berbagai variabel seperti ritme teknologi, perubahan ekosistem, struktur penangkapan nilai, dll.

Messari dengan jelas menyatakan dalam laporan:

Masalah ETH bukanlah "permintaan menghilang", tetapi "logika penetapan harga menjadi rumit".

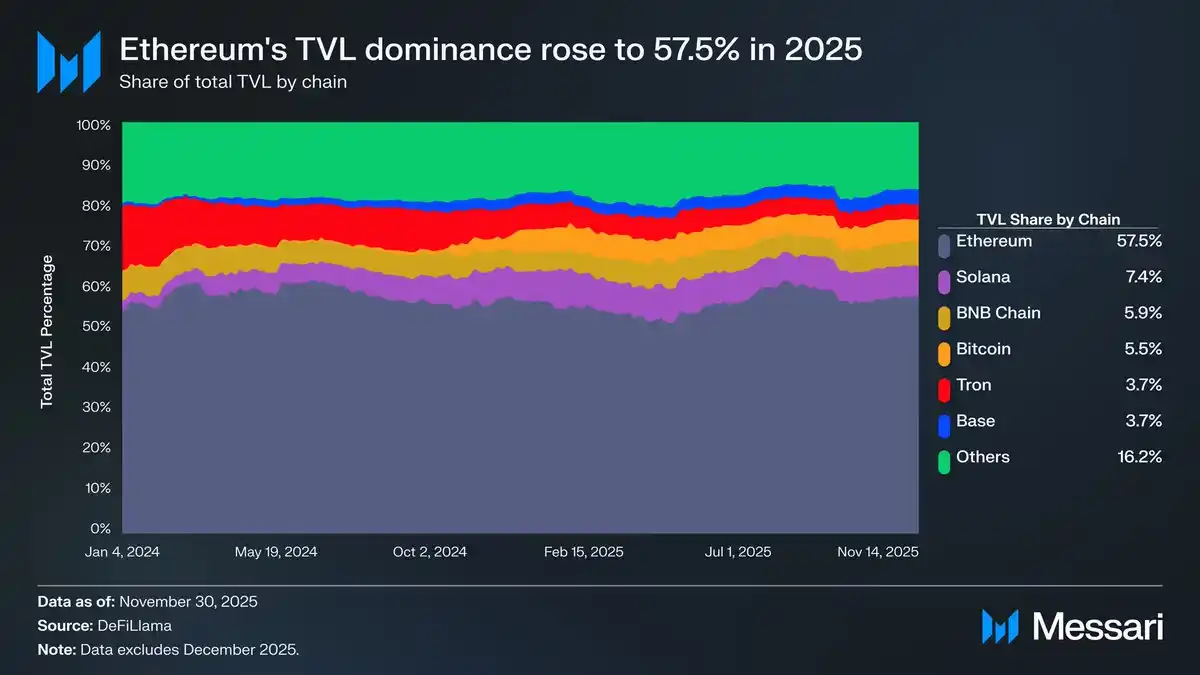

Tahun 2025, ETH masih mendominasi绝对pada indikator kunci seperti aktivitas on-chain, penyelesaian stablecoin, penampung RWA.

Tetapi pertumbuhan ini tidak akan langsung diubah menjadi premium aset, seperti ETF BTC atau narasi makro.

Dengan kata lain, ETH kalah dari BTC tidak berarti pasar menyangkal Ethereum.

Lebih mungkin berarti, pasar暂时tidak tahu bagaimana menetapkan harganya.

Yang benar-benar perlu diwaspadai, bukanlah hal "kalah" itu sendiri,

melainkan: ketika ETH digunakan secara大量, apakah penggunaan ini masih dapat terus memberikan umpan balik kepada aset ETH ini.

Inilah yang benar-benar menjadi perhatian Messari.

Bab 2: Penggunaan Bertambah, Nilai Tidak Mengikuti? Dilema Penangkapan Nilai ETH

Yang benar-benar mulai membuat pasar meragukan ETH, bukanlah harga kalah dari BTC,

melainkan fakta yang lebih menyakitkan: Ethereum digunakan secara大量, tetapi ETH本身tidak mendapat manfaat secara bersamaan.

Messari memberikan satu set data kunci dalam laporan:

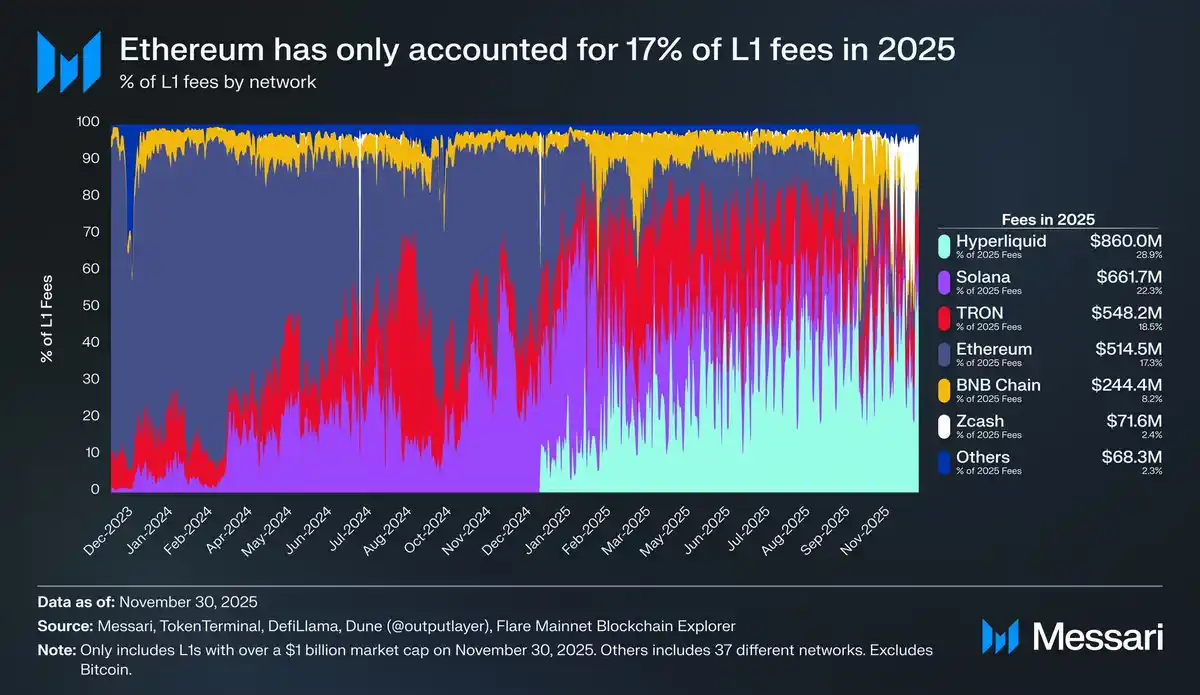

Dengan kebangkitan L1 yang kompetitif, pangsa Ethereum dalam biaya transaksi L1 terus menurun.

-

Solana pada tahun 2024 kembali站稳posisi lapangan eksekusi berkinerja tinggi,

-

Hyperliquid pada tahun 2025 dengan cepat放量melalui derivatif on-chain,

-

Keduanya bersama-sama memeras pangsa Ethereum dalam dimensi "realisasi langsung aktivitas ekonomi".

Pada tahun 2025, pangsa biaya transaksi L1 Ethereum telah turun menjadi sekitar 17%,

Peringkat turun ke posisi keempat di antara L1.

Padahal setahun yang lalu, ia masih牢牢menduduki peringkat pertama.

Biaya transaksi bukanlah satu-satunya indikator untuk mengukur nilai jaringan, tetapi itu adalah sinyal yang sangat jujur:

Di mana biaya transaksi dikenakan, di situlah承载perilaku transaksi nyata dan preferensi risiko.

Di sinilah kontradiksi inti ETH mulai muncul.

Ethereum tidak kehilangan pengguna. Sebaliknya, posisinya di bidang stablecoin, RWA, penyelesaian institusional semakin kokoh. Masalahnya adalah, aktivitas ini semakin banyak terjadi di L2 atau lapisan aplikasi, daripada langsung tercermin sebagai pendapatan biaya L1.

Dengan kata lain: Ethereum sebagai sistem semakin penting, ETH sebagai aset semakin像"hak yang diencerkan".

Ini bukan kegagalan teknologi, melainkan hasil pilihan arsitektur yang tak terelakkan.

Rute ekspansi Rollup berhasil menurunkan biaya transaksi, meningkatkan throughput, tetapi juga secara objektif melemahkan kemampuan ETH untuk langsung menangkap nilai penggunaan.

Ketika penggunaan "dialiskan" ke L2, pendapatan ETH lebih banyak berasal dari premium keamanan abstrak dan ekspektasi moneter, daripada arus kas.

Inilah mengapa, pasar mulai ragu-ragu dalam menetapkan harga ETH:

Apakah ini aset yang akan berkembang dengan penggunaan, atau lapisan penyelesaian netral yang semakin像"infrastruktur publik"?

Masalah ini semakin diperbesar setelah persaingan multichain semakin intensif.

Bab 3: Multichain Bukan Ancaman, Tekanan Sebenarnya Berasal dari "Penggantian Lapisan Eksekusi"

Jika hanya melihat tingkat narasi, sepertinya lawan ETH semakin banyak.

Solana, berbagai L1 berkinerja tinggi, appchain, bahkan chain perdagangan khusus tampil bergiliran,

mudah membuat orang menarik kesimpulan: ETH sedang dimarginalisasi oleh "dunia multichain".

Tetapi penilaian yang diberikan Messari lebih dingin, dan juga lebih kejam.

Multichain本身bukan ancaman bagi ETH.

Yang benar-benar构成tekanan adalah lapisan eksekusi terus digantikan, sementara nilai lapisan penyelesaian sulit ditetapkan harganya secara langsung oleh pasar.

Ambil contoh Solana:

-

Solana pada tahun 2024–2025 merebut kembali主场untuk perdagangan frekuensi tinggi dan aktivitas retail,

-

Unggul jelas dalam volume perdagangan spot, aktivitas on-chain, pengalaman latensi rendah.

Tapi pertumbuhan ini lebih tercermin dalam "pengalaman perdagangan" dan "kepadatan流量", bukan penyelesaian stablecoin, penitipan RWA, atau penyelesaian tingkat institusional.

Messari反复menekankan sebuah fakta dalam laporan:

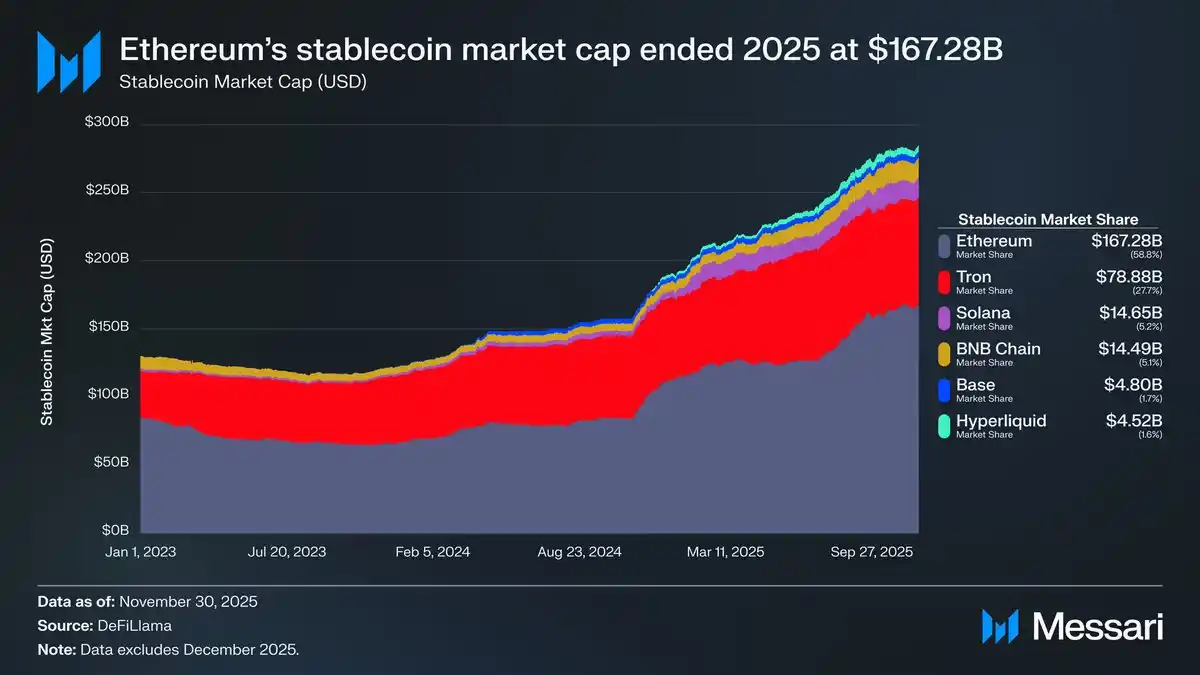

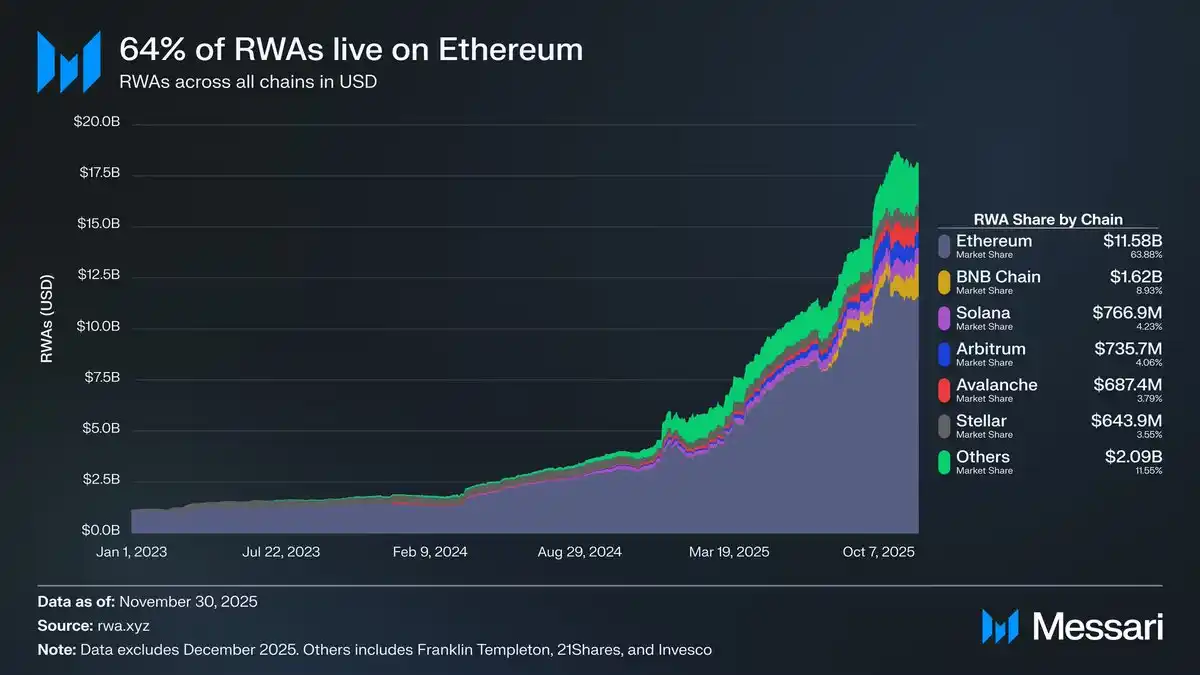

Ketika institusi benar-benar meletakkan uang di on-chain, mereka masih memilih Ethereum.

Penerbitan stablecoin, Tokenized T-bills,份额dana on-chain, jalur penitipan yang合规, infrastruktur keuangan yang paling "membosankan" tetapi paling kunci, masih sangat terkonsentrasi di ekosistem Ethereum.

Ini juga menjelaskan fenomena yang tampak kontradiktif: Performa aset ETH tertekan, tetapi Ethereum dalam dimensi "blockchain yang愿意digunakan institusi" justru semakin mengokohkan keunggulan.

Masalahnya adalah, pasar tidak akan otomatis memberi premium karena "kamu penting".

Ketika pendapatan lapisan eksekusi diambil alih oleh chain lain, sementara nilai lapisan penyelesaian lebih tercermin dalam "keamanan" dan "keterpercayaan合规", logika penetapan harga ETH menjadi tak terelakkan menjadi abstrak.

Dengan kata lain:

Yang dihadapi ETH bukanlah "digantikan", melainkan被迫memikul peran yang lebih像infrastruktur publik.

Dan infrastruktur, sering kali semakin tinggi penggunaannya, semakin sulit bercerita tentang premium aset.

Di sinilah perbedaan mendasar antara ETH dan BTC mulai彻底berdiferensiasi.

Bab 4: ETH Masih Tidak Dapat Lepas dari "Jangkar Makro" BTC

Jika tiga bab sebelumnya menjawab satu pertanyaan — Apakah ETH telah dimarginalisasi?

Maka bab ini harus menghadapi penilaian yang lebih kejam dan lebih realistis:

Bahkan jika ETH tidak digantikan, pada tingkat penetapan harga aset, ia masih sangat bergantung pada BTC.

Messari反复menekankan fakta yang diabaikan banyak orang dalam laporan:

Pasar tidak sedang menetapkan harga "jaringan blockchain", melainkan menetapkan harga untuk sesuatu yang dapat diabstraksikan sebagai aset makro.

Dalam hal ini, diferensiasi antara BTC dan ETH sangat jelas.

Narasi BTC telah彻底disederhanakan menjadi tiga hal:

-

Aset lindung nilai makro

-

Emas digital

-

"Aset moneter" yang dapat diterima oleh institusi, ETF, neraca nasional

Sedangkan narasi ETH jauh lebih rumit.

Ia既是lapisan penyelesaian,又是platform teknologi,既membawa aktivitas keuangan,又terus mengalami peningkatan dan penyesuaian struktur.

Ini membuat ETH sulit seperti BTC, untuk langsung dimasukkan ke dalam "keranjang aset makro".

Perbedaan ini tercermin sangat jelas dalam aliran dana ETF.

Pada awal tahun 2024 ketika ETF spot ETH baru saja diluncurkan, pasar一度berpikir: Institusi hampir tidak tertarik pada ETH.

Enam bulan pertama, aliran dana ETF ETH明显lebih lemah daripada BTC, memperkuat narasi "BTC adalah satu-satunya aset institusional".

Tapi Messari指出, kesimpulan ini本身menyesatkan.

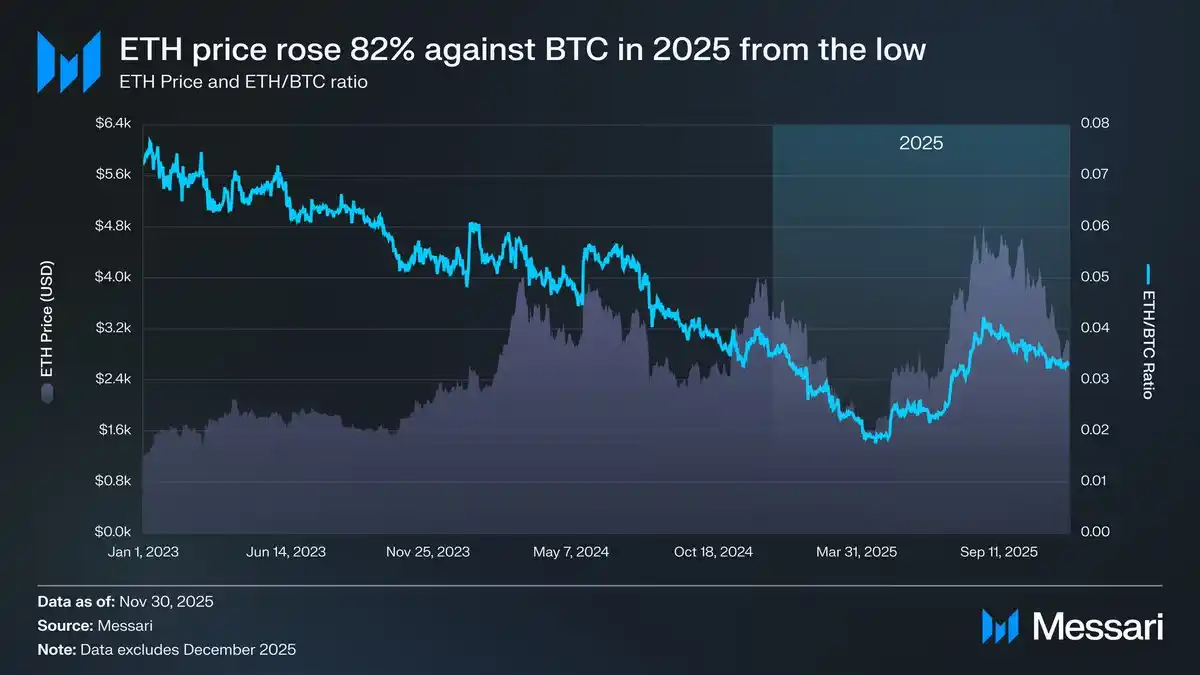

Seiring dengan反弹harga ETH dan rasio ETH/BTC pada pertengahan 2025, perilaku dana mulai berubah.

-

ETH/BTC反弹dari titik terendah 0.017 menjadi 0.042, kenaikan lebih dari 100%

-

Harga ETH dalam dolar naik hampir 200% pada tahap yang sama

-

Aliran masuk dana ETF ETH mulai显著mempercepat

Dalam beberapa periode, aliran masuk baru ETF ETH bahkan一度melebihi BTC.

Ini menunjukkan satu hal:

Institusi bukan tidak愿意membeli ETH, melainkan menunggu "kepastian narasi".

Namun demikian, Messari仍然memberikan kesimpulan yang dingin:

Premium moneter ETH, hingga saat ini,仍然是"turunan sekunder" dari konsensus moneter BTC.

Dengan kata lain, alasan pasar愿意pada suatu tahap merangkul ETH kembali, bukan karena ETH telah menjadi aset makro independen, melainkan karena narasi makro BTC仍然berlaku, dan meluap ke luar kurva risiko.

Selama BTC仍然是jangkar penetapan harga seluruh pasar kripto, kekuatan dan kelemahan ETH, tak terelakkan harus diukur di bawah bayang-bayang BTC.

Ini tidak berarti ETH tidak memiliki ruang untuk naik. Sebaliknya, dengan prasyarat tren BTC成立, ETH往往memiliki elastisitas yang lebih tinggi dan Beta yang lebih kuat.

Tapi ini juga berarti:

Narasi aset ETH, belum menyelesaikan "de-BTC-isasi".

Sampai ETH dapat, dalam siklus yang lebih panjang, menunjukkan korelasi BTC yang lebih rendah, sumber permintaan independen yang lebih stabil, serta jalur penangkapan nilai yang lebih jelas,

ia akan tetap dipandang pasar sebagai:

Aset keyakinan lapisan kedua, yang dibangun di atas BTC.

Bab 5: Akankah ETH Terancam? Masalah Sebenarnya Bukanlah Kalah Menang

Membahas sampai di sini, sebenarnya sudah可以menjawab pertanyaan yang berulang kali diajukan:

Akankah ETH "digantikan" oleh chain lain?

Jawaban yang diberikan Messari很明确:

Tidak akan.

Setidaknya dalam waktu yang dapat diprediksi, Ethereum仍然是dasar默认untuk keuangan on-chain, stablecoin, RWA, dan penyelesaian institusional.

Ia bukan chain tercepat, tetapi chain yang pertama diizinkan membawa dana nyata.

Yang benar-benar perlu dikhawatirkan, bukanlah "apakah ETH akan kalah dari Solana, Hyperliquid atau chain baru berikutnya",

melainkan pertanyaan lain yang lebih tidak nyaman:

Apakah ETH sebagai aset, masih dapat terus mendapat manfaat dari kesuksesan Ethereum?

Ini adalah masalah struktural, bukan masalah teknologi.

Ethereum semakin像"infrastruktur keuangan publik":

-

Volume penggunaan bertumbuh

-

Pentingnya sistem meningkat

-

Ketergantungan institusi semakin dalam

Namun di saat yang sama, penangkapan nilai ETH semakin bergantung pada:

-

Premium moneter

-

Premium keamanan

-

Luapan preferensi risiko makro

Bukan pertumbuhan arus kas atau biaya langsung.

Inilah mengapa, performa aset ETH semakin像"aset turunan BTC dengan Beta tinggi", bukan hak jaringan dengan sistem penetapan harga independen.

Di dunia multichain, lapisan eksekusi dapat dikompetisikan, aliran dapat dialihkan, tetapi lapisan penyelesaian tidak akan sering bermigrasi.

Ethereum恰恰berada di posisi paling stabil, dan paling sulit dihargai oleh sentimen pasar ini.

Jadi, ETH kalah dari BTC, tidak berarti gagal.

Itu lebih像hasil pembagian peran:

-

BTC memikul narasi makro, konsensus moneter, dan penjangkaran aset

-

ETH memikul penyelesaian, infrastruktur keuangan, dan keamanan sistem

Masalahnya hanya, pasar lebih愿意membayar premium untuk yang pertama, dan menjaga克制untuk yang terakhir.

Kesimpulan Messari tidak radikal, tetapi cukup jujur:

Kisah moneter ETH telah diperbaiki, tetapi belum selesai. Ia dapat naik大幅saat tren BTC成立, tetapi belum membuktikan dirinya dapat ditetapkan harganya secara independen dalam kondisi terlepas dari BTC.

Ini bukan penyangkalan terhadap ETH, melainkan一种penentuan posisi tahapan.

Di era di mana BTC仍然是satu-satunya jangkar makro pasar kripto,

ETH lebih像sistem operasi keuangan yang dibangun di atas jangkar ini.

Ia penting, ia tidak dapat digantikan, tetapi untuk sementara, belum menjadi "aset yang harganya ditetapkan terlebih dahulu".

Setidaknya untuk saat ini, belum.