Original|Odaily Planet Daily(@OdailyChina)

Penulis|Wenser(@wenser 2010)

Belum lama ini, CEO Mysten Labs evan.sui berbicara tentang pandangannya mengenai "pasar bear". Dia menyebutkan bahwa dia tidak setuju dengan pendapat bahwa "pasar bear itu bagus, teruslah Build". Faktanya, pasar bear tidak "hebat", mengemasnya sebagai sesuatu yang baik untuk semua orang akan mengabaikan biaya sebenarnya (seperti membuat pembangun dan pengguna mundur), banyak investor ritel serta tim yang sangat baik akan menghadapi putusnya arus kas dan terpaksa mundur, yang pada akhirnya merugikan perkembangan jangka panjang industri kripto.

Namun, bukti dari sisi data tidak konsisten dengan pandangan ini. Lattice VC merilis sebuah laporan pada Oktober 2024 yang menunjukkan bahwa pada saat itu, lebih dari 80% startup kripto yang mengumumkan pendanaan putaran benih selama pasar bear 2022 masih dalam tahap pembangunan. Dengan kata lain, jika pihak proyek dapat menjamin stabilitas personel dan dana yang relatif stabil, maka pasar bear memang lebih menguntungkan untuk pengembangan dan perkembangan proyek. Alasannya, mungkin karena perhatian pihak proyek lebih terfokus pada pengembangan produk dan pengoptimalan pengalaman selama pasar bear; atau mungkin karena pasar bear dapat melatih berbagai kemampuan pihak proyek untuk bertahan hidup. Bagaimanapun juga, berada di tengah pasar bear kripto, pihak proyek yang bertekad untuk memulai bisnis justru dapat menemukan jalan keluar dan menciptakan jalur perkembangan sendiri.

Dengan pertimbangan ini, kami akan melalui seri artikel "Panduan Memulai Bisnis di Pasar Bear Crypto" untuk bersama-sama mengeksplorasi jalur potensial dan arah proyek dalam siklus ini. Jika di masa depan benar-benar ada proyek kripto yang lahir dan berkembang pesat karenanya, Odaily Planet Daily juga menyambut pihak proyek untuk berdiskusi tentang kerja sama.

Hari ini, kita akan membahas arah potensial paling panas selain pasar prediksi saat ini — pasar selisih harga pra-pasar saham kripto.

Kebutuhan Nyata Pasar Pra-Pasar Saham Kripto: Diferensiasi Platform dan Jembatan Likuiditas

Sebagai jembatan penghubung antara pasar kripto dan pasar keuangan tradisional, platform perdagangan saham kripto tidak hanya mendapat perhatian tinggi dan partisipasi aktif dari pihak proyek kripto, tetapi juga platform sekuritas global terkemuka termasuk Nasdaq dan Bursa Efek New York telah melangkah ke dalamnya, dengan harapan dapat merebut pasar tambahan sekaligus lebih mengaktifkan likuiditas pasar keuangan tradisional.

Selain itu, tidak hanya saham konsep kripto yang telah上市 (IPO) yang mengalami transformasi tokenisasi saham dan kontrak on-chain, banyak saham panas yang belum melakukan IPO juga sangat diminati oleh pasar kripto dan pasar keuangan tradisional, sehingga melahirkan banyak platform perdagangan tokenisasi saham pra-pasar.

Mengingat tahun ini pasar modal akan menyambut gelombang上市 (IPO) saham AS dari serangkaian perusahaan termasuk OpenAI, Anthropic, SpaceX(xAI), Kalshi, Polymarket, OKX, Kraken dan perusahaan model AI, perusahaan penerbangan luar angkasa komersial, platform pasar prediksi serta bursa kripto, tidak diragukan lagi, tahun 2026 pasti akan menjadi "tahun besar IPO".

Dengan latar belakang pasar kripto yang turun naik dengan sesekali rebound dan pasar saham yang terus naik dan meroket, panasnya pasar perdagangan pra-pasar saham juga semakin membuktikan pandangan di atas — pasar kripto dan pasar keuangan tradisional memiliki permintaan yang kuat untuk perdagangan pra-pasar saham konsep panas.

Dan inilah alasan utama mengapa platform perdagangan pra-pasar saham seperti PreStocks, Jarsy, Tessera bermunculan. Selain itu, dibandingkan dengan pasar perdagangan pra-pasar saham di pasar keuangan tradisional seperti Hiive, Nasdaq Private Market, metode perdagangan, jumlah pembelian, dan ambang batas masuk pasar perdagangan pra-pasar kripto lebih fleksibel, dan premiumnya juga relatif lebih tinggi, sehingga banyak pengguna yang antusias berpartisipasi.

Tetapi seperti halnya perbedaan harga untuk token yang sama di bursa yang berbeda, sebelum mekanisme seperti oracle diperkenalkan di pasar pra-pasar saham, apapun alasannya, kita dapat dengan jelas melihat bahwa penetapan harga untuk saham yang sama di platform yang berbeda memiliki selisih harga tertentu.

Berdasarkan informasi di atas, kita dapat memberikan penilaian yang agak berani — pasar kripto masih kekurangan satu atau beberapa "platform jembatan antar pasar perdagangan pra-pasar saham".

Ini mungkin merupakan langkah yang harus dilalui untuk mendorong tokenisasi saham dan tokenisasi pasar pra-pasar saham selangkah lebih maju — platform komprehensif terpadu yang mencakup perdagangan pra-pasar pasar keuangan tradisional dan perdagangan pra-pasar pasar kripto.

Di bawah ini, kita akan mengambil contoh 2 platform unggulan pasar prediksi Kalshi dan Polymarket yang sedang mencari pendanaan 200 miliar dolar AS serta SpaceX(xAI) yang bernilai 1,25 triliun, untuk mengeksplorasi kelayakan dan kebutuhan nyata dari "arah kewirausahaan" ini.

Membandingkan Selisih Harga Pra-Pasar 3 Platform PreStocks, Jarsy, Tessera: Selisih Harga Maksimal Melebihi 50%, Harga Paling Banyak Selisih Hampir 150 Dolar AS

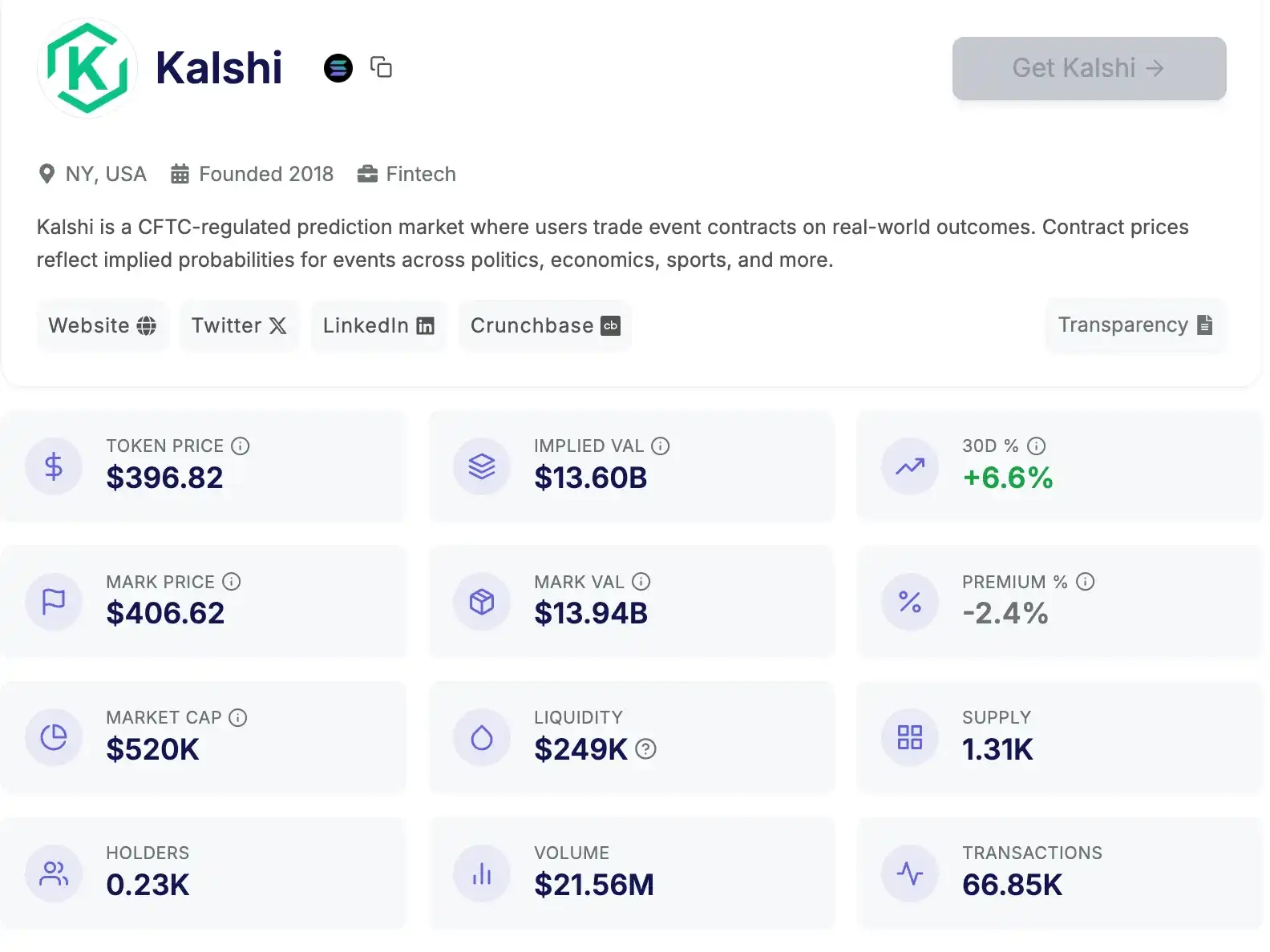

Selisih Harga Pra-Pasar Kalshi: Mencapai 148 Dolar AS, Tingkat Selisih Harga Sekitar 37%

Mengambil contoh pasar perdagangan pra-pasar Kalshi, harganya di platform yang berbeda adalah sebagai berikut —

Platform PreStocks, harga pra-pasar token saham sekitar 397 dolar AS; (Dibandingkan dengan 369 dolar AS yang kami sebutkan dalam artikel"Volume Perdagangan Kalshi Terus Mencapai Rekor Baru, Berapa Harga Wajar Saham Pra-Pasar?"sebulan yang lalu, telah tumbuh hampir 30 dolar AS, kenaikan mencapai 7,6%)

Platform Jarsy, harga patokan pra-pasar saham sekitar 545 dolar AS. (Dibandingkan dengan 504 dolar AS yang kami sebutkan dalam artikel"Volume Perdagangan Kalshi Terus Mencapai Rekor Baru, Berapa Harga Wajar Saham Pra-Pasar?"sebulan yang lalu, telah tumbuh lebih dari 40 dolar AS, kenaikan mencapai 8,1%)

Dengan kata lain, selisih harga pra-pasar saham Kalshi di dua platform perdagangan besar mencapai 148 dolar AS (Catatan Odaily Planet Daily: Mengingat dua platform masing-masing menggunakan mekanisme perdagangan order book dan mekanisme perdagangan token likuiditas on-chain, di sini kami hanya melakukan perbandingan abstrak, sementara tidak melibatkan bentuk penyerahan aset spesifik, hal yang sama berlaku di bawah). Jika dihitung berdasarkan harga 360 dolar AS dari platform perdagangan pra-pasar pasar keuangan tradisional Hiive, selisih harga pra-pasar bahkan mencapai 185 dolar AS.

Selisih Harga Pra-Pasar Polymarket: Mencapai 94 Dolar AS, Tingkat Selisih Harga Melebihi 50%

Mengambil contoh pasar perdagangan pra-pasar Polymarket, harganya di platform yang berbeda adalah sebagai berikut —

Platform PreStocks, harga pra-pasar token saham sekitar 186 dolar AS (Catatan Odaily Planet Daily: kenaikan 30 hari terakhir mencapai 23%);

Platform Jarsy, harga patokan pra-pasar saham sekitar 280 dolar AS.

Dengan kata lain, selisih harga pra-pasar saham Polymarket di 2 platform besar adalah sekitar 94 dolar AS, tingkat selisih harga sekitar 50,5%.

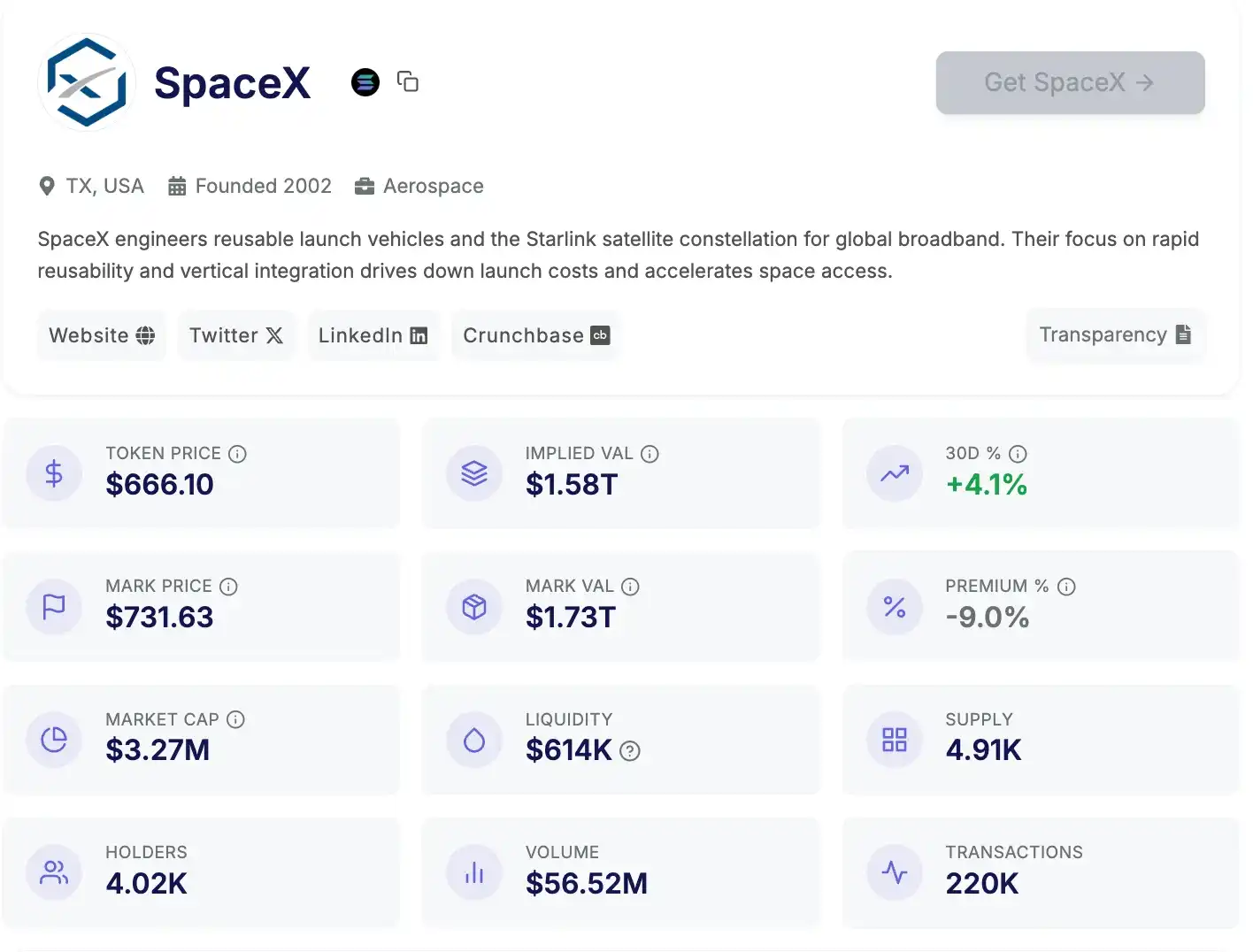

Selisih Harga Pra-Pasar SpaceX(xAI): Sekitar 75 Dolar AS, Tingkat Selisih Harga 12,7%

Mengambil contoh SpaceX(xAI), harganya di platform yang berbeda adalah sebagai berikut —

Platform PreStocks, harga pra-pasar token saham sekitar 666 dolar AS (Catatan Odaily Planet Daily: kenaikan 30 hari terakhir adalah 4,1%);

Platform Tessera, harga pra-pasar token saham sementara dilaporkan sekitar 591 dolar AS (Catatan Odaily Planet Daily: kenaikan 30 hari terakhir sekitar 14,5%).

Dengan kata lain, selisih harga pra-pasar saham SpaceX di 2 platform besar adalah sekitar 75 dolar AS, tingkat selisih harga sekitar 12,7%.

Kesimpulannya, berdasarkan platform perdagangan pra-pasar yang ada, mungkin dapat membangun sebuah pasar selisih harga pra-pasar saham kripto, setelah memiliki token pra-pasar atau modal saham pra-pasar yang cukup, untuk memenuhi kebutuhan perdagangan dan spekulasi pasar.

Tentu saja, mengingat likuiditas pasar saat ini masih dalam tingkat jutaan dolar AS, model bisnis utama platform ini mungkin tetap pada biaya transaksi atau biaya LP serta realisasi selisih harga kuota investasi platform sendiri dan aspek lainnya.