Penulis: Claude, TechFlow Shenchao

Panduan Shenchao: Di saat Indeks S&P 500 terus mencetak rekor tertinggi baru dan pertumbuhan laba Q1 mencapai 27,1%, sektor keuangan justru menjadi yang terburuk di antara 11 sektor dengan penurunan lebih dari 6% year-to-date. Kinerja relatif XLF terhadap pasar telah terjun ke level terendah sejak 1998, lebih lemah dibandingkan periode krisis finansial dan COVID-19. Pendorong di baliknya adalah retakan di pasar kredit privat senilai US$ 2 triliun yang semakin terpapar. Dana andalan Blackstone mengalami gelombang penebusan US$ 3,7 miliar, sementara FSB baru dua hari lalu mengeluarkan peringatan risiko sistemik.

Indeks S&P 500 ditutup pada level rekor tertinggi 7.209 poin di bulan April, dengan pertumbuhan laba Q1 sebesar 27,1% - tertinggi sejak kuartal keempat 2021 - dan 84% komponennya melampaui ekspektasi. Secara permukaan, pasar saham AS tampak tak pernah seprima ini.

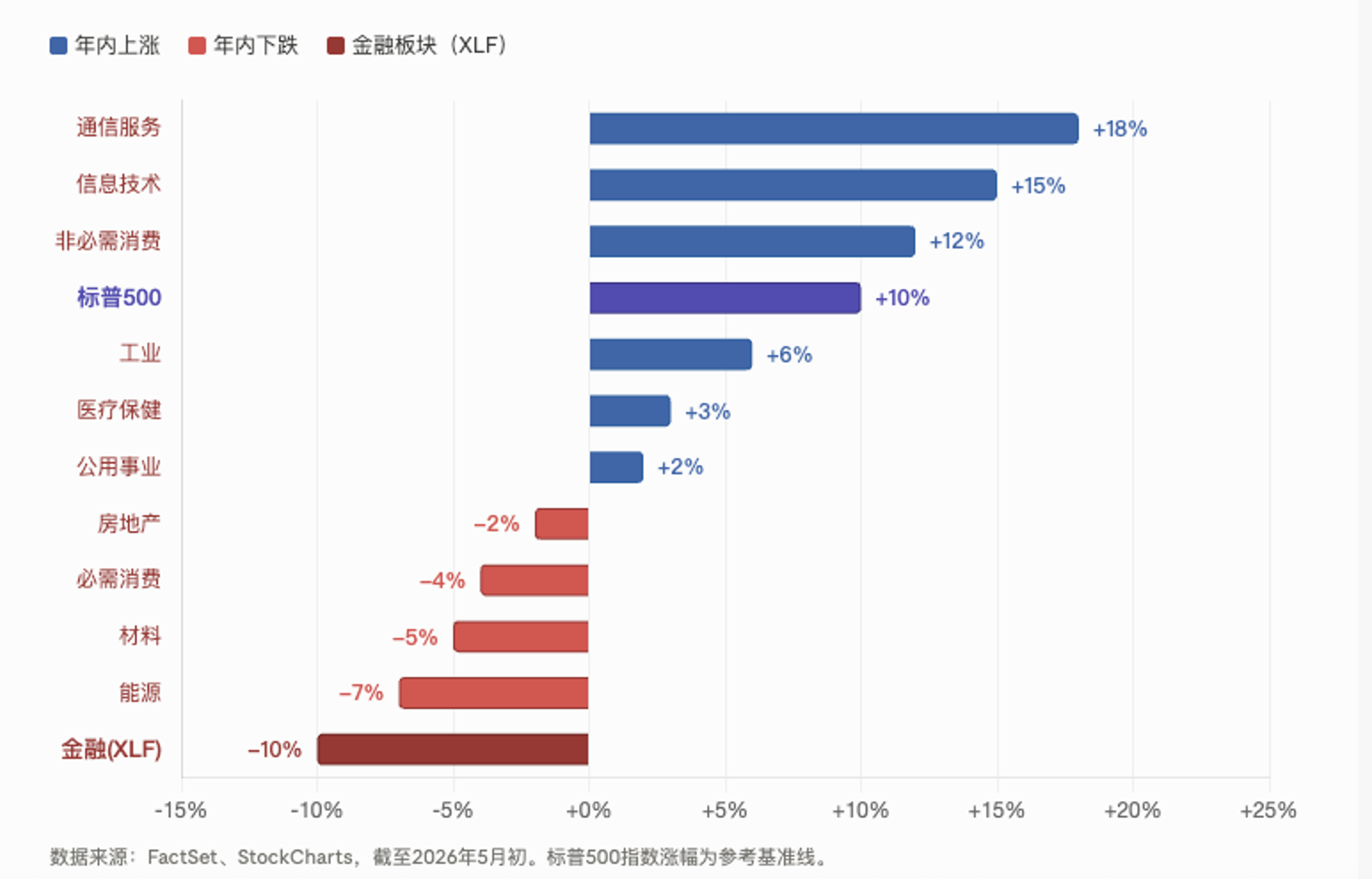

Namun, sektor keuangan sedang mengirimkan sinyal yang sama sekali berbeda. ETF XLF yang melacak sektor ini telah turun kumulatif lebih dari 6% year-to-date, menjadi sektor dengan kinerja terburuk di antara 11 sektor S&P 500. Besarnya perbedaan ini bahkan telah melampaui level yang terlihat selama krisis finansial 2008 dan guncangan COVID-19 tahun 2020. Menurut data FactSet dan MarketWatch, kinerja relatif XLF terhadap S&P 500 telah turun ke level terendah sepanjang sejarah sejak diluncurkan tahun 1998.

Scott Brown, pendiri Brown Technical Insights, tegas menyatakan: Pasar saham AS tidak bisa bertahan tanpa dukungan dari sektor keuangan. Saat ini, saham keuangan bahkan tidak bisa disebut ikut berpartisipasi dalam kenaikan pasar.

Laba Bank Cetak Rekor Tertinggi, Sektor Justru Cetak Rekor Terendah

Kelemahan sektor keuangan kali ini sungguh bertentangan dengan nalar.

Menurut data FactSet per 1 Mei, pertumbuhan laba S&P 500 Q1 mencapai 27,1%, tertinggi sejak Q4 2021, dengan pertumbuhan pendapatan sektor keuangan juga termasuk dalam empat besar. Kinerja kuartal yang dilaporkan JPMorgan Chase, Bank of America, Wells Fargo, dan bank-bank besar lainnya pada bulan April semuanya kuat.

Namun, pasar tidak memperdagangkan laporan laba kuartal berjalan, melainkan eksposur risiko yang tak terlihat di neraca.

Akar masalahnya menunjuk ke kredit privat. Pasar yang besarnya sekitar US$ 1,5 hingga 2 triliun ini berkembang pesat dalam kekosongan setelah bank mengontraksi pemberian pinjaman pasca krisis finansial 2008, dan kini telah terjalin dalam dengan bank, perusahaan asuransi, dan lembaga manajer aset. Jika terjadi penurunan kualitas kredit, rantai penularannya bisa jauh lebih panjang daripada yang terlihat di permukaan.

Kredit Privat US$ 2 Triliun: Dari 'Kecoak' ke Peringatan Sistemik

CEO JPMorgan Jamie Dimon sebelumnya pernah menyamakan masalah yang muncul di bidang kredit privat dengan 'kecoak' - melihat satu, mungkin ada lebih banyak lagi di belakangnya. Metafora ini semakin dibuktikan oleh semakin banyaknya data.

Pada 6 Mei, Financial Stability Board (FSB) merilis laporan risiko kredit privat dengan bahasa yang keras, memperingatkan bahwa kompleksitas pasar ini, leverage tinggi, dan interkoneksi yang dalam dengan sistem perbankan, dapat memperbesar tekanan dalam skenario yang tidak menguntungkan, menimbulkan risiko terhadap stabilitas keuangan yang lebih luas. FSB secara khusus mencatat, leverage tinggi kredit privat terkonsentrasi di sektor teknologi, kesehatan, dan jasa, dan belum pernah diuji oleh penurunan ekonomi jangka panjang.

Laporan tersebut juga menyorot sinyal tidak baik: semakin banyak peminjam kredit privat mulai bergantung pada pinjaman pembayaran-in-kind (payment-in-kind loans, yaitu membayar utang lama dengan utang baru, bukan dengan kas), yang biasanya dianggap sebagai tanda memburuknya kondisi kredit.

Dua hari sebelumnya, Deputi Gubernur Bank of England Sarah Breeden secara terbuka menyatakan kekhawatirannya tentang kualitas aset kredit privat, disiplin valuasi, dan masalah likuiditas. Bank Sentral Eropa juga baru-baru ini mengeluarkan peringatan serupa. Barclays mengungkap eksposur kredit privatnya mencapai US$ 20 miliar, Deutsche Bank sekitar US$ 30 miliar.

Dana Andalan Blackstone Hadapi Penebusan US$ 3,7 Miliar, Sinyal Mundurnya Investor Retail Jelas

Di luar peringatan tingkat makro, gejolak di tingkat pendanaan lebih langsung.

Menurut laporan Reuters 3 Maret, dana andalan kredit privat Blackstone senilai US$ 82 miliar, BCRED, menghadapi permintaan penebusan US$ 3,7 miliar di kuartal pertama, dengan rasio penebusan mencapai 7,9% dari aset dana, mencatat rekor tertinggi sejak dana diluncurkan. Analis JPMorgan mendefinisikan ini sebagai arus keluar bersih pertama dalam sejarah BCRED, menyebutnya sebagai 'ekspresi signifikan dari kemerosotan tajam sentimen investor terhadap pinjaman langsung'. Blackstone terpaksa menaikkan batas penebusan reguler 5% menjadi 7%, dan menyuntikkan US$ 400 juta dari dana perusahaan dan eksekutif untuk memenuhi semua permintaan penebusan.

Hari setelah pengumuman, saham Blackstone sempat anjlok 8% ke level terendah dua tahun.

Raksasa kredit privat lainnya, Blue Owl Capital, berada dalam situasi yang lebih sulit. Permintaan penebusan untuk dana andalannya OCIC di kuartal pertama mencapai 21,9%, tetapi perusahaan hanya membayar berdasarkan batas 5% secara proporsional, yang berarti sekitar tiga perempat permintaan penebusan ditolak. Permintaan penebusan untuk dana spesialis teknologinya OTIC di kuartal sebelumnya bahkan lebih tinggi, mencapai 17%.

Penilaian bank investasi RA Stanger cukup menohok: aset alternatif sedang memasuki fase 'belokan tajam', dana sedang meninggalkan kredit privat, diperkirakan pembentukan modal BDC (Perusahaan Pengembangan Bisnis) pada 2026 akan turun sekitar 40% secara tahunan.

Menurut survei PitchBook terhadap sekitar 100 lembaga kredit, 35% responden menganggap persepsi negatif di bidang kredit privat adalah angin berlawanan terbesar industri, dengan sentimen pasar memburuk secara signifikan dibandingkan enam bulan lalu. Morgan Stanley memperkirakan tingkat gagal bayar kredit privat akan naik menjadi 8%, dengan sekitar 20% pinjaman diarahkan ke perusahaan perangkat lunak, yang prospek asetnya terutama mengkhawatirkan di tengah guncangan AI.

Sinyal Teknis: Probabilitas Historis 90% Mengarah ke Koreksi

Kembali ke sinyal teknis sektor keuangan itu sendiri, sinyalnya juga tidak optimis.

Scott Brown mencatat, XLF tidak hanya terus turun selama S&P 500 mencetak rekor tertinggi, tetapi juga selalu beroperasi di bawah rata-rata bergerak 200 hari. Data historis menunjukkan, dari 32 kejadian sebelumnya di mana S&P 500 mencetak rekor tertinggi sementara XLF secara bersamaan berada di bawah rata-rata bergerak 200 hari, S&P 500 turun dalam 29 kejadian satu bulan kemudian, dengan penurunan rata-rata 3,3%. Tingkat kemenangan enam bulan kemudian lebih mendekati 50-50, tetapi penurunan maksimum pada rentang bawah mencapai 41,5%, menunjukkan risiko ekor (tail risk) cenderung asimetris ke arah yang lebih besar.

Di antara 11 ETF sektor SPDR di S&P 500, XLF saat ini adalah satu-satunya sektor di mana harga dan rata-rata bergerak 50 hari keduanya berada di bawah rata-rata bergerak 200 hari, tren jangka pendek dan panjang sama-sama lemah.

Secara historis, sektor keuangan pernah dua kali memberikan peringatan dini sebelum pasar puncak. Pada April 1999, kinerja relatif XLF terhadap S&P 500 mulai melemah, sekitar 11 bulan sebelum S&P 500 akhirnya mencapai puncak; pada Februari 2007, XLF kembali memberikan sinyal peringatan dini, memimpin puncak pasar sekitar 8 bulan.

Ekspektasi 'Bonus Trump' Awal Tahun Telah Sepenuhnya Gagal

Sektor keuangan sangat diharapkan di awal tahun. Pasar secara luas mengantisipasi periode kedua Trump akan membawa suku bunga yang lebih rendah dan regulasi yang lebih longgar, menciptakan lingkungan yang menguntungkan bagi bank, asuransi, dan lembaga manajer aset.

Menurut laporan Investing.com awal April, hasilnya justru sebaliknya. Setelah lebih dari setahun memasuki periode kedua Trump, sektor keuangan menjadi sektor dengan kinerja terburuk di S&P 500. Ekspektasi penurunan suku bunga gagal, 'bom waktu' kredit privat mengapung ke permukaan, konflik Timur Tengah mendorong harga minyak dan ekspektasi inflasi lebih tinggi, ditambah angin berlawanan berganda.

Melissa Brown, Kepala Penelitian Keputusan Investasi Global SimCorp, menunjukkan bahwa sistem keuangan sangat saling terhubung, risiko terkait di bidang kredit privat berpotensi menyebar lebih luas daripada yang saat ini diperkirakan.

Saran Scott Brown adalah kehati-hatian, bukan agresif. Tidak mudah untuk menentukan puncak di pasar saat ini, tetapi investor mungkin harus mempertimbangkan untuk secara bertahap mengurangi kepemilikan daripada terus mengejar kenaikan, apalagi menambahkan dana baru ke pasar.