Penulis: Riset Lumba-Lumba

Di Amerika Serikat waktu Timur, sebelum pasar dibuka pada 11 Mei, saham stablecoin pertama Circle merilis kinerja kuartal pertama 2026.

Yang perlu dipahami, karena skala USDC dan suku bunga aset cadangan diketahui publik, sehingga 95% pendapatan bunga pada dasarnya dapat dipastikan. Oleh karena itu, sebagian besar waktu fluktuasi harga saham Circle mengikuti perubahan nilai pasar USDC, yang pada dasarnya terkait erat dengan ekspektasi penurunan suku bunga, perubahan kebijakan aset kripto, dan sebagainya.

Informasi selisih ekspektasi yang dapat diinterpretasikan dari laporan keuangan terletak pada pendapatan non-bunga lainnya, efisiensi operasional internal perusahaan, serta target strategis jangka menengah-panjang yang tercermin dalam panduan.

Secara keseluruhan, sorotan kuartal pertama masih pada "pendapatan lain-lain" yang menjadi fokus utama pasar terhadap laporan keuangan, mencerminkan tren ekspansi stabil ekosistem USDC di luar skenario kripto. Namun, pada saat yang sama, investasi kaku yang diperlukan untuk ekspansi ekosistem juga akan memberikan tekanan dan fluktuasi yang besar terhadap profitabilitas jangka pendek Circle.

Secara detail:

1. Tata Letak Ekosistem: Tetap Naskah Lama, Investasi Kripto Tertekan, Skenario Baru Terus Dibuka

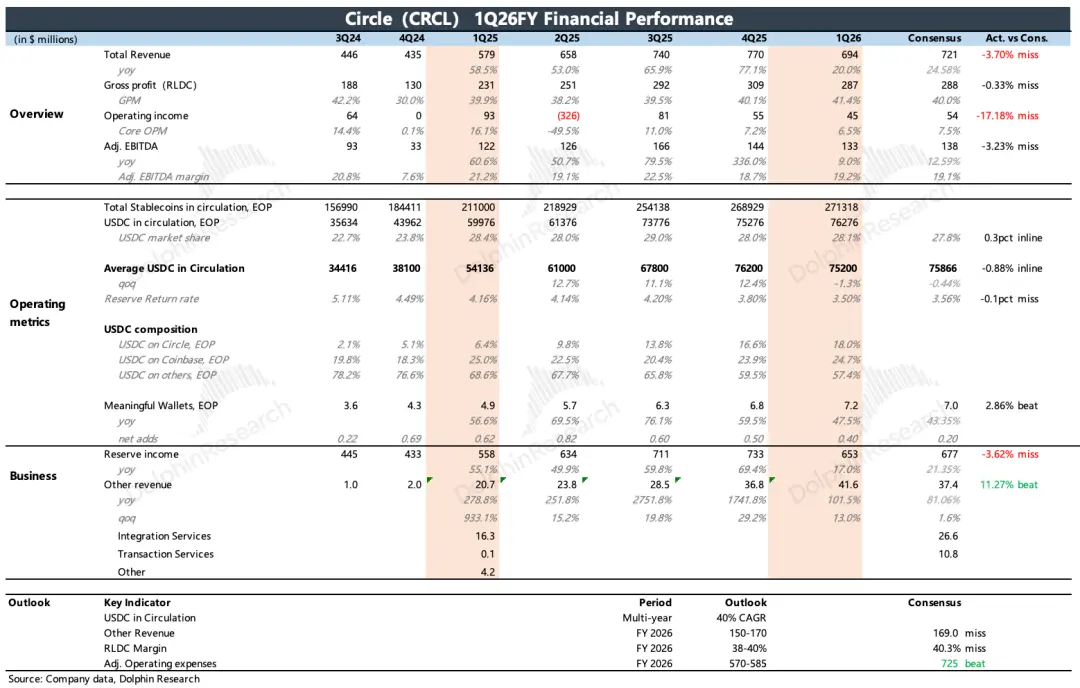

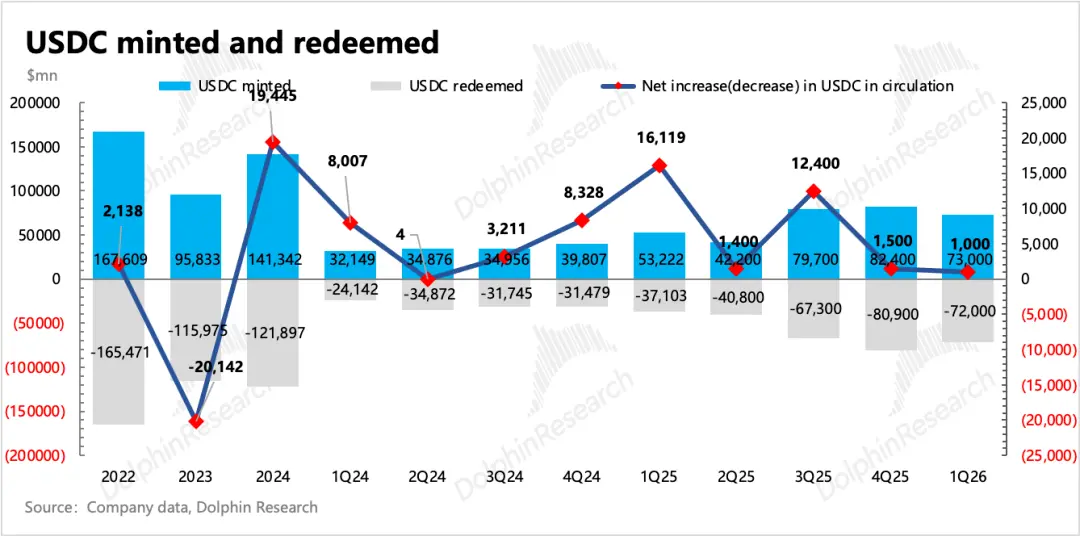

(1) Rata-rata nilai sirkulasi USDC kuartal pertama 75,2 miliar, menyentuh titik terendah pada Februari, namun dalam lingkungan yang tidak menguntungkan karena gesekan geopolitik, pada akhir kuartal perlahan-lahan merangkak naik hingga mendekati 77 miliar, tumbuh 2% secara kuartalan, hampir sama dengan kuartal sebelumnya. Pencetakan baru periode ini 73 miliar, turun kuartalan, dipengaruhi oleh kinerja aset kripto yang buruk di Q1. Namun jika pengaruh ini disingkirkan, skala pencetakan tetap tinggi, mencerminkan perluasan skenario permintaan di luar investasi aset kripto.

Sementara itu, volume penebusan 72 miliar, dengan laju pertumbuhan tahunan yang lebih cepat, mencerminkan tekanan pada pasar aset kripto, di mana sebagian pengguna merealisasikan keuntungan atau beralih ke produk penghasil bunga lainnya.

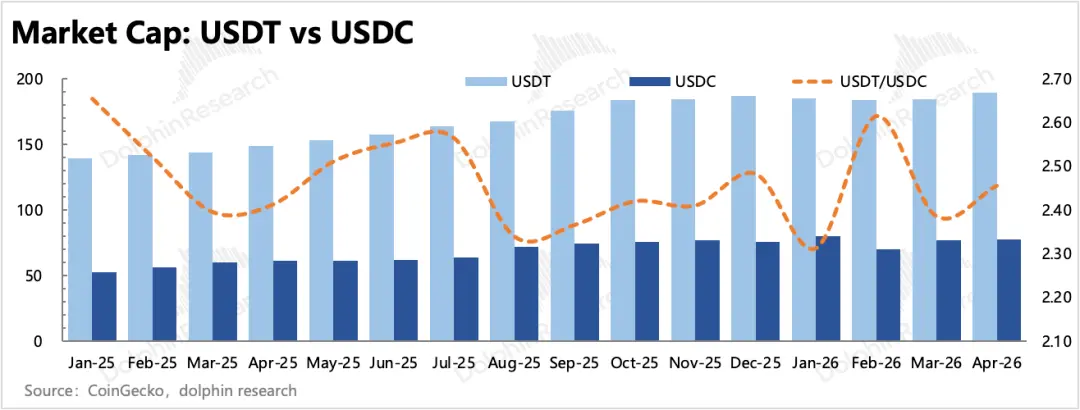

Rasio ukuran pesaing USDT dibandingkan USDC, setelah menurun pada Januari, dengan cepat pulih pada dua bulan berikutnya, sehingga dari sudut persaingan, ancaman persaingan USDT masih besar. Setelah insiden peretasan Drift pada April, opini publik tentang Circle tidak menguntungkan, Tether secara aktif memberikan bantuan finansial nyata kepada Drift, dan Circle kehilangan pelanggan karenanya.

Saat ini masih berada di tahap awal perluasan kue stablecoin secara keseluruhan, sehingga persaingan untuk sementara belum menjadi faktor utama yang mempengaruhi pertumbuhan USDC.

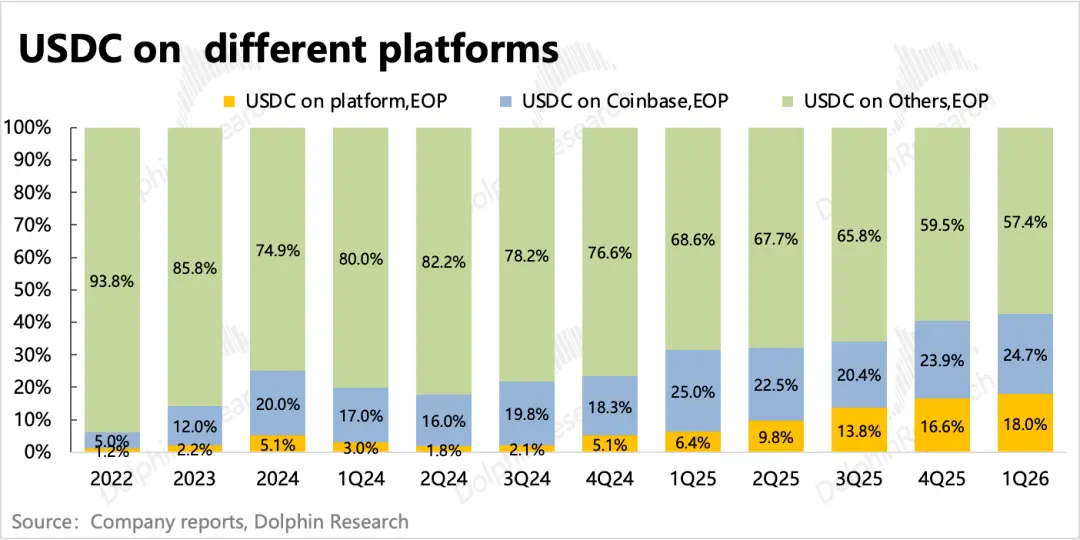

(2) Distribusi dalam ekosistem USDC: Proporsi di dalam Circle meningkat lebih lanjut menjadi 18%, proporsi retensi harian rata-rata juga 17,2%, meningkat bertahap dari 6% setahun lalu hingga sekarang, sementara proporsi pembagian pendapatan bunga cadangan untuk eksternal sedikit turun 1 poin, diharapkan dapat terus dioptimalkan di masa depan untuk meningkatkan profitabilitas.Coinbase menyumbang hampir 25%, dibandingkan kuartal sebelumnya masih menunjukkan tren retensi aktif.

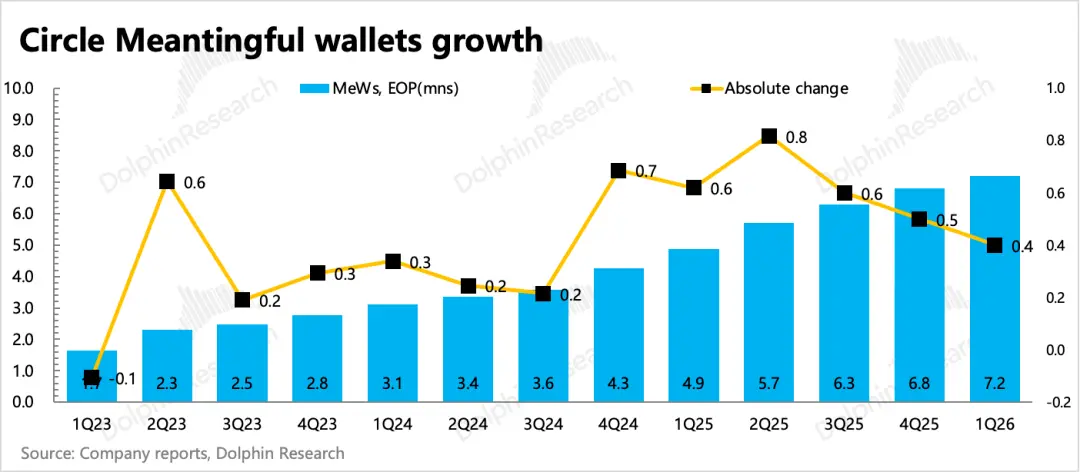

(3) Hingga akhir kuartal pertama, jumlah dompet digital MeWs (dompet kripto yang memegang lebih dari $10 di rantai) mencapai 7,2 juta, bertambah bersih 400 ribu secara kuartalan, melampaui ekspektasi pasar, mencerminkan pertumbuhan skala pengguna yang terhubung langsung ke platform.

(4) Dalam hal perluasan ekosistem, kuartal pertama terutama menjalin kerja sama dengan Cash App, Polymarket, Kyriba (platform mendukung transaksi USDC asli), sambil memajukan rantai publik Arc serta skala transaksi CPN.

Secara keseluruhan, transaksi USDC di rantai kuartal pertama mencapai 21,5 triliun dolar, meningkat 263% secara tahunan. Skala transaksi tahunan CPN berdasarkan perhitungan Maret adalah 8,3 miliar dolar, dan pada April diluncurkan produk baru Managed Payments, yang memungkinkan lembaga keuangan mengaktifkan pembayaran stablecoin tanpa perlu mengelola aset digital.

2. Pendapatan Ada Sorotan Tapi Tak Secemerlang Kuartal Lalu: Kinerja Pendapatan Non-Bunga Melebihi Ekspektasi, Tapi Melambat Kuartalan.

Perluasan ekosistem berorientasi B2B yang disebutkan di atas juga akan membawa pendapatan bagi Circle di luar bunga cadangan — dicatat dalam item "Pendapatan Lainnya". Oleh karena itu, selain membantu memperluas pasar USDC, ini juga merupakan kurva kedua yang dikembangkan Circle untuk melawan tekanan pertumbuhan bunga cadangan dalam siklus penurunan suku bunga.

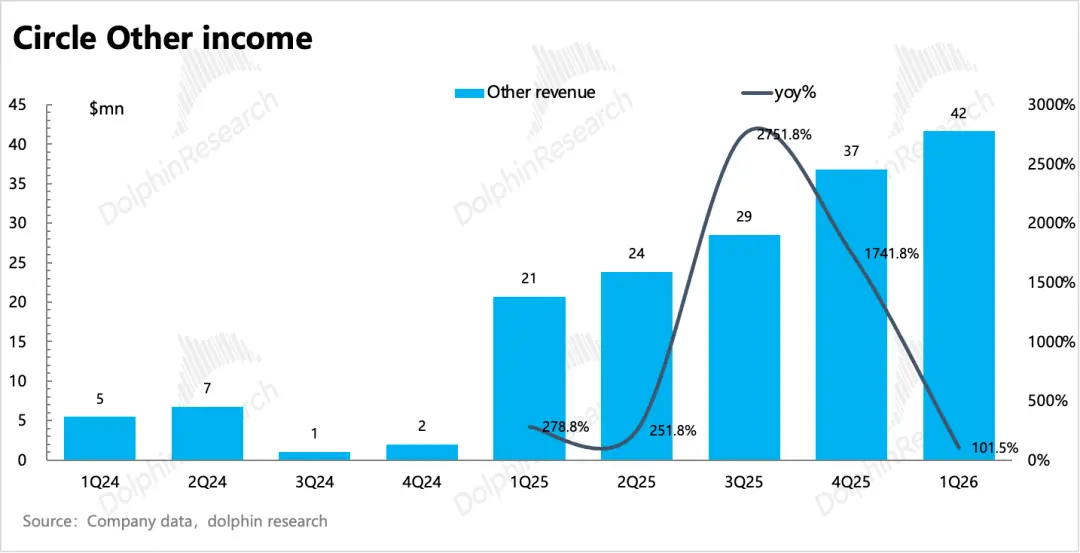

Pendapatan lainnya kuartal pertama mencapai 42 juta dolar, meskipun proporsinya masih kecil (6%), tetap menunjukkan pertumbuhan dua kali lipat meski basis meningkat. Namun dari sisi tren, laju pertumbuhan kuartalan 13% melambat dibandingkan 29% kuartal sebelumnya, tidak secemerlang kuartal lalu.

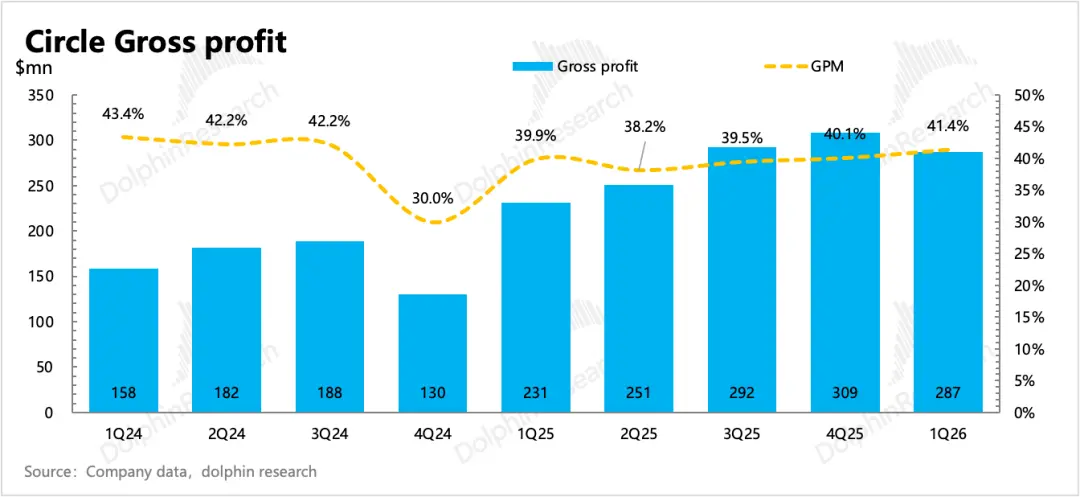

3. Margin Laba Kotor: Peningkatan Porsi Retensi, Meredakan Tekanan Pembagian

Pasar sebelumnya mengkhawatirkan bahwa sambil memperluas ekosistem, Circle juga perlu berbagi keuntungan bunga cadangan dengan mitra, serta pengungkapan laporan keuangan Coinbase bahwa proporsi USDC-nya meningkat, sehingga meningkatkan biaya distribusi saluran Circle, dan menimbulkan tekanan pada margin laba kotor.

Kenyataannya, Circle terus meredakan tekanan pertumbuhan biaya dengan meningkatkan porsi kepemilikan USDC sendiri. Di antaranya, proporsi biaya yang dibayarkan kepada Coinbase dalam total biaya pembagian menurun (dari 97% turun menjadi 75%). Perlu diketahui, Coinbase memiliki proporsi pembagian tertinggi, yaitu 50%, karena memiliki daya tawar terbesar dalam kerja sama dengan Circle.

Ditambah lagi, sebagian besar pendapatan layanan infrastruktur lain seperti perangkat lunak, pembayaran, dll. dalam pendapatan lainnya termasuk bisnis dengan margin tinggi, laju pertumbuhan bisnis lain lebih cepat kuartal ini, dan proporsi kontribusi pendapatan juga meningkat. Akhirnya margin laba kotor 41,4%, membaik 130 bps secara kuartalan.

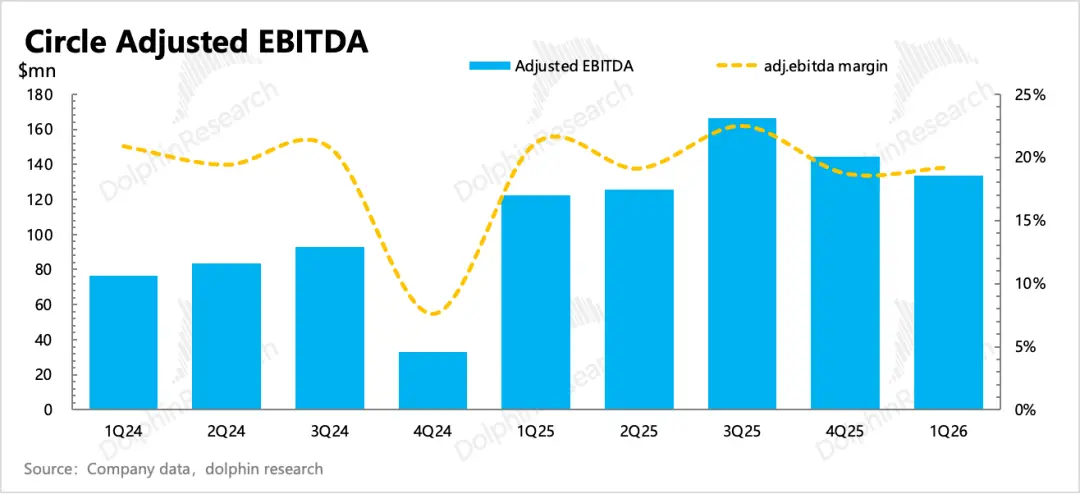

4. Di Bawah Siklus Investasi Kaku, Laba Tertekan: Laba operasi turun signifikan secara tahunan, juga karena di bawah siklus investasi kaku, pendapatan bunga yang proporsinya besar begitu terpengaruh, akan sangat sensitif terhadap perubahan laba.

Namun, dalam panduan manajemen untuk FY2026 di laporan keuangan Q1, rentang biaya operasional disesuaikan tahunan (570-585 juta) tetap tidak berubah, lebih baik dari ekspektasi investasi pasar yang lebih tinggi (725 juta).

5. Pertumbuhan Masa Depan: Panduan Tidak Berubah, Fluktuasi Jangka Pendek Tetap Butuh Kehati-hatian

(1) Mengenai prospek pertumbuhan skala USDC selama bertahun-tahun, manajemen Q1 tetap mempertahankan ekspektasi laju pertumbuhan CAGR bertahun-tahun sebesar 40%. Namun, seperti kuartal lalu, Riset Lumba-Lumba berpendapat bahwa tetap perlu berhati-hati, tidak perlu segera ditetapkan harganya: Karena perubahan pasar besar, ini dapat diabaikan sementara, berdasarkan situasi tahun lalu, panduan kualitatif jangka menengah-panjang ini tidak serta merta berarti target jangka pendek pasti tercapai.

(2) Pendapatan lainnya juga mempertahankan target pendapatan 150-170 juta dolar, dengan laju pertumbuhan tahunan 46%. Jika langsung dianualisasi berdasarkan Q1, yaitu 167 juta dolar, tepat masuk ke dalam rentang target. Namun, Riset Lumba-Lumba berpendapat, seiring dengan UU CLARITY yang efektif berjalan, panduan ini masih memiliki harapan besar untuk dilampaui.

6. Tinjauan Indikator Keuangan Penting

Pandangan Riset Lumba-Lumba

Kinerja Q1 mirip dengan "versi diperkuat" dari Q4 tahun lalu — sentimen perdagangan aset kripto semakin mendingin, tetapi Circle tidak berhenti melangkah memperluas ke skenario lain, sehingga menimbulkan tekanan laba jangka pendek yang lebih parah.

Meskipun Coinbase dan Circle berada di bagian rantai industri yang berbeda, ketika kinerja aset kripto buruk, tingkat pengaruh terhadap kedua belah pihak berbeda (pengaruh terhadap Circle lebih kecil), dan ada masalah pembagian keuntungan di antara mereka, namun dalam jangka pendek keduanya memiliki irama transaksi yang sama dalam arah besar.

Oleh karena itu, jika kuartal lalu kami fokus pada harga batas keamanan di bawah tekanan aset kripto + garis waktu kebijakan tidak jelas, maka kuartal ini kami lebih cenderung memperhatikan seberapa besar ruang pemulihan ke atas yang masih tersedia. Saat ini valuasi 28 miliar, sesuai dengan ekspektasi netral Riset Lumba-Lumba saat pertama kali meliput tahun lalu (dapat dilihat kembali dalam《Coinbase vs Circle: Simbiosis atau Saling Bunuh di Lingkaran Stablecoin, Siapa yang Menguasai?》).

Namun mengingat fluktuasi jangka pendek yang besar, kami kembali melakukan estimasi berdasarkan prospek kinerja tahun ini:

Asumsikan tiga kuartal tersisa tahun ini, kinerja aset kripto stabil tetapi mungkin karena ekspektasi inflasi dan suku bunga, kinerja tahun lalu mungkin sulit terulang, sehingga perkirakan skala stablecoin tumbuh 5% secara kuartalan (QoQ kuartal dua hingga tiga tahun lalu 12%), mencapai 87 miliar dolar pada akhir tahun, dengan suku bunga federal tidak berubah 3,5%, total pendapatan bunga tahunan 2,8 miliar, pendapatan lainnya diperkirakan melebihi batas atas panduan 170 juta, total pendapatan 3 miliar, laju pertumbuhan tahunan 9%.

Dengan margin laba kotor 42%, serta biaya operasional disesuaikan panduan pusat 580 juta, maka laba operasional disesuaikan adalah 680 juta. Penutupan kemarin **** (***Konten terkunci dan analisis nilai rinci, telah diterbitkan di aplikasi LongBridge "Dinamis - Mendalam" dalam artikel dengan judul yang sama).

Singkatnya, Circle saat ini pada dasarnya proses pemulihan yang masuk akal telah menyelesaikan sebagian besar. Pembukaan ruang selanjutnya tergantung pada kemajuan perluasan stablecoin dan USDC. Dalam jangka pendek, karena UU CLARITY efektif berjalan, dan tanpa lebih banyak risiko sistemik dalam makro, diharapkan dapat memberikan beberapa sentimen positif, sehingga mendukung valuasi saat ini.

Berikut Analisis Mendalam

Satu、Kerangka Bisnis Dasar Circle

Circle adalah penerbit stablecoin USDC, pendapatan utamanya berasal dari: (1) Bunga aset cadangan, bagian pendapatan ini terkait dengan skala USDC yang beredar di pasar dan suku bunga obligasi negara. (2) Pendapatan lainnya, termasuk perangkat lunak Web3 untuk klien (berlangganan SaaS), pembayaran CPN (dikenakan biaya berdasarkan jumlah/nilai pembayaran) serta biaya layanan atau Gas yang dikenakan oleh rantai publik Arc (dikenakan biaya per transaksi).

Untuk melepaskan diri dari pengaruh penurunan suku bunga, Circle aktif mengembangkan item pendapatan lainnya, di mana tahun 2025 terutama memajukan bisnis pembayaran CPN dan rantai publik Arc, saat ini proporsi pendapatan lainnya telah mendekati 5%, diperkirakan akan terus dipercepat pertumbuhannya untuk memperluas skala.

Dalam item pengeluaran, biaya operasional internal Circle terutama adalah kompensasi karyawan, biaya eksternal terutama adalah pembagian saluran dan biaya transaksi yang menempati proporsi 60% dari pendapatan (sebagian besar diberikan kepada Coinbase), setelah menambahkan kembali penyusutan dan insentif ekuitas, margin laba EBITDA sekitar 20%, lebih rendah dari sebagian besar platform fintech. Oleh karena itu, sambil memperluas ekosistem, ekspektasi peningkatan biaya pembagian juga membuat sebagian dana khawatir akan tekanan laba jangka pendek Circle.

Dari perspektif jangka menengah-panjang, pentingnya perluasan ekosistem lebih tinggi. Saat ini pangsa USDC di pasar stablecoin secara keseluruhan menempati peringkat kedua, dibandingkan dengan pemimpin USDT, keunggulannya terletak pada kepatuhan. Setelah UU CLARITY berlaku, USDC diharapkan terus mencerminkan keunggulan "relatif"-nya, menarik lebih banyak tata letak dana institusional.

Dua、Ekosistem USDC: Mencetak Koin Baru Dipercepat, Jangka Pendek Terpengaruh Tekanan Aset Kripto

Rata-rata skala sirkulasi USDC kuartal pertama 75,2 miliar, turun kuartalan, tetapi merangkak hingga 77 miliar pada akhir kuartal, tumbuh 2% kuartalan. Pencetakan periode ini 73 miliar, penebusan 72 miliar, penambahan bersih penerbitan melambat signifikan dibandingkan kuartal ketiga. Menurut Coinmarketcap, saldo sirkulasi USDC pada Januari menurun cepat di bawah penurunan panik aset kripto, baru mulai pulih pada awal Februari.

1. Pangsa Pasar Eksternal USDC

Dalam pasar stablecoin secara keseluruhan, pangsa USDC stabil kuartalan di 28%. Dibandingkan dengan pesaing langsung USDT, USDC tidak menunjukkan keunggulan kompetitif yang berkelanjutan.

2. Persaingan Saluran Internal USDC

Dalam distribusi USDC di saluran yang berbeda, proporsi kepemilikan internal Circle terus meningkat, mencapai 18%.

Berdasarkan pengungkapan laporan keuangan Coinbase kuartal pertama, proporsi pangsa sirkulasi USDC-nya meningkat kuartalan menjadi 25%, dibandingkan kuartal sebelumnya masih menunjukkan tren retensi aktif.

Indikator inti lain yang mencerminkan perkembangan ekosistem — jumlah dompet digital efektif, hingga akhir kuartal pertama, jumlah dompet digital MeWs (dompet kripto yang memegang lebih dari $10 di rantai) mencapai 7,2 juta, bertambah bersih 400 ribu secara kuartalan, diduga terutama melambat karena tekanan pasar kripto.

Tiga、Pendapatan Lainnya Terus Melebihi Ekspektasi, Tapi Tren Tidak Cukup Positif

Karena dalam pendapatan Circle, 95% pendapatan bunga aset cadangan pada dasarnya dapat dikatakan data publik, sehingga selisih ekspektasi yang dapat dihasilkan terutama adalah pendapatan lainnya, dan kinerja kuartal pertama terus melebihi ekspektasi.

Secara spesifik, pendapatan lainnya terutama termasuk pendapatan pencetakan koin, transaksi, penitipan, rangkaian API Web3, dana tokenisasi USYC serta biaya CPN yang diluncurkan April lalu (biaya akses tetap + biaya penyelesaian/audit per transaksi, biaya Gas rantai Arc, dll).

Pendapatan lainnya kuartal pertama 42 juta, tumbuh 13% kuartalan, melambat, tidak secemerlang kuartal lalu. Pada saat yang sama, panduan perusahaan untuk pendapatan lainnya tahun ini tetap dipertahankan pada 150-170 juta dolar, dari tren pertumbuhan kuartalan, sebenarnya tidak terlalu positif. Riset Lumba-Lumba berpendapat, jika USDC berkembang normal, maka seharusnya ada kemungkinan untuk terus dilampaui.

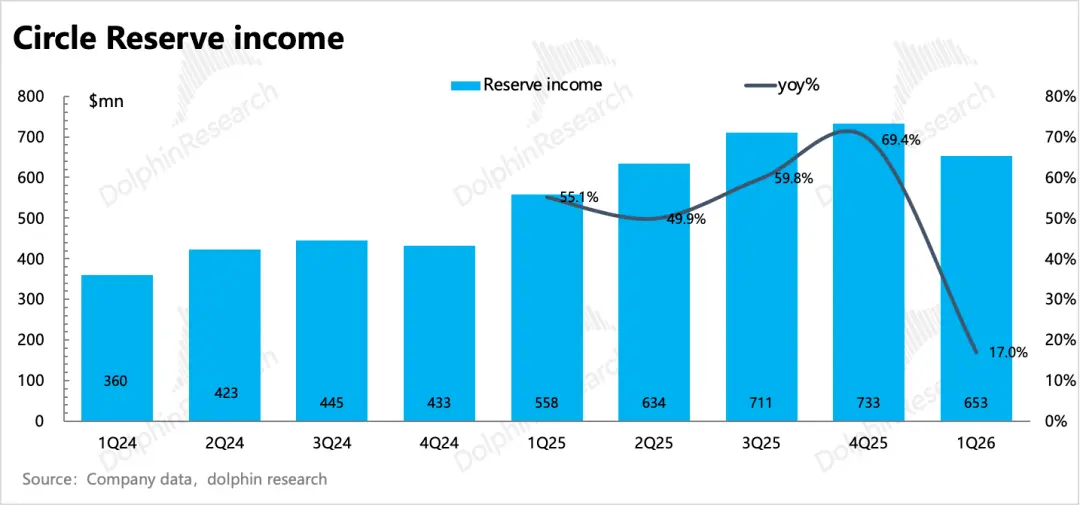

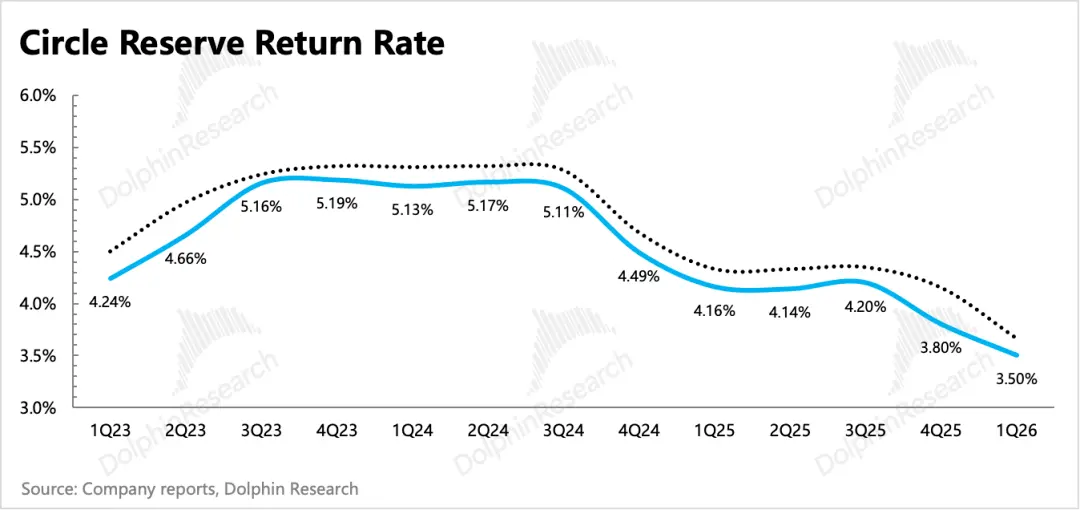

Sementara pendapatan utama yang menempati porsi besar, dipengaruhi oleh irama ekspansi USDC, serta lingkungan suku bunga obligasi negara saat ini. Rata-rata skala USDC kuartal pertama tumbuh 70% secara tahunan, suku bunga turun ke 3,5%, turun 64 bps secara tahunan, akhirnya laju pertumbuhan pendapatan bunga cadangan 17%, telah melambat dengan cepat.

Namun ekspektasi penurunan suku bunga setelahnya hampir nol, sehingga dengan suku bunga stabil, tiga kuartal berikutnya jika skala berkembang normal (QoQ di atas 5%), maka sepanjang tahun masih ada harapan untuk mempertahankan pertumbuhan 5-10% meskipun suku bunga secara tahunan tertekan.

Empat、Di Bawah Investasi Kaku, Profitabilitas Tertekan

Margin laba kotor kuartal pertama meningkat 130 basis poin secara kuartalan, mencapai 41,4%. Circle terus meredakan tekanan pertumbuhan pembagian saluran dengan meningkatkan porsi kepemilikan USDC sendiri. Ditambah lagi, sebagian besar pendapatan layanan infrastruktur lain seperti perangkat lunak, pembayaran, dll. termasuk bisnis dengan margin tinggi, laju pertumbuhan bisnis lain lebih cepat kuartal ini, dan proporsi kontribusi pendapatan juga meningkat.

Kuartal pertama meskipun pendapatan tertekan dan pertumbuhan melambat, namun berbagai pendapatan dari biaya tetap mempertahankan pertumbuhan tinggi, akhirnya EBITDA disesuaikan 133 juta, margin laba 19,2%, meningkat 50 bps kuartalan.

Panduan perusahaan untuk biaya dan biaya operasional tahunan 2026 (tidak termasuk SBC dan amortisasi penyusutan) tetap tidak berubah, masih 570-585 juta, tumbuh 10% secara tahunan, lebih rendah dari ekspektasi pasar.