Penulis: Zhou, ChainCatcher

Pada 11 Mei, Circle mengumumkan bahwa token native ARC dari blockchain publik Arc telah menyelesaikan penjualan pra-penjualan senilai $2,22 miliar dengan valuasi jaringan terdiencerkan penuh sebesar $30 miliar, bersamaan dengan penerbitan laporan keuangan kuartal pertama tahun 2026.

Diantaranya, a16z crypto memimpin investasi sebesar $75 juta, dengan lembaga kelas satu lainnya seperti BlackRock, Apollo, perusahaan induk NYSE ICE, SBI Group, Standard Chartered Ventures, dan ARK Invest ikut serta.

Harga saham CRCL melonjak hampir 16% pada hari itu, dengan kapitalisasi pasar kembali di atas $30 miliar.

Sumber Gambar:RootData

Kemudian muncul pertanyaan inti dari pasar: Circle sudah menjadi perusahaan publik, jika optimis dengan masa depannya, cukup dengan memegang saham CRCL, mengapa masih perlu menerbitkan token ARC? Keduanya sama-sama menangkap nilai jaringan Arc, apa yang masing-masing wakili?

Satu, Mengapa Circle Membangun Arc Sendiri

Mengapa Circle tidak melanjutkan penerbitan dan penggunaan USDC di Ethereum atau Solana, melainkan menghabiskan sumber daya besar untuk membangun blockchain publik sendiri?

a16z Crypto menjelaskan hal ini, seiring dengan keuangan global yang secara bertahap terhubung ke rantai, hanya sedikit blockchain publik yang mampu menjadi "dasar sistem ekonomi rantai" di masa depan.

Volume transaksi stablecoin tahun lalu telah mendekati $9 triliun, setara dengan jaringan pembayaran global seperti Visa dan PayPal,pembayaran lintas batas, penyelesaian B2B, dan transaksi valas telah menjadi skenario inti stablecoin, stablecoin telah naik menjadi lapisan inti infrastruktur keuangan global.

Namun, infrastruktur blockchain yang ada masih terutama ditujukan untuk pengguna asli kripto dan pengembang individual, kurang dukungan asli untuk kebutuhan institusional skala besar.

Para profesional industri menunjukkan, lembaga menghadapi beberapa tantangan inti saat menjalankan bisnis di rantai, termasuk penerbitan dan penebusan aset yang memerlukan konfirmasi hak lengkap on-chain dan off-chain, pembayaran memerlukan finalitas yang pasti, kemampuan kepatuhan perlu diatur di lapisan dasar, perlindungan privasi yang dapat dikonfigurasi, serta penggunaan USDC untuk mencapai biaya Gas yang dapat diprediksi.

Kebutuhan-kebutuhan ini sulit dipenuhi secara asli oleh blockchain publik yang ada seperti Ethereum dan Solana.

BagiCircle , sebelumnya perusahaan terutama mengandalkan bunga cadangan USDC untuk mencapai keuntungan, pada kuartal pertama, sirkulasi USDC mencapai $77 miliar, meningkat 28% tahun-ke-tahun.Seiring dengan terus berkembangnya skala bisnis, hanya bergantung pada blockchain publik yang ada tidak dapat sepenuhnya memenuhi kebutuhan mendalam klien institusional.

Oleh karena itu, Circle meluncurkan Arc, salah satu tujuan intinya adalah untuk mengisi kekosongan ini. Stablecoin beredar di rantai milik orang lain, tidak berarti keuangan stablecoin milik diri sendiri — inilah logika mendasar Circle memutuskan untuk membangun L1 sendiri.

Sumber Gambar:Pengguna X @vanisaxxm

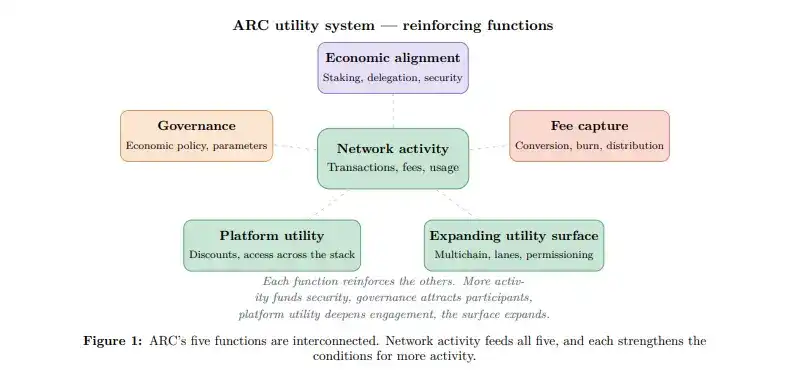

Dua, USDC Menyelesaikan Masalah Transaksi, ARC Menyelesaikan Masalah Koordinasi

Karena USDC sudah menjadi token Gas Arc, mengapa masih perlu menerbitkan token ARC?

USDC telah menyelesaikan masalah stabilitas pada tingkat transaksi dengan baik. Lembaga dapat menggunakan dolar AS secara langsung untuk menilai dan membayar biaya, biaya dapat diprediksi dan dimasukkan ke dalam pembukuan, menghindari masalah yang ditimbulkan oleh fluktuasi harga aset kripto bagi departemen keuangan.

Tetapi agar jaringan berjalan sehat dalam jangka panjang, hanya menyelesaikan masalah transaksi saja tidak cukup, masih perlu menangani masalah koordinasi.

Menurut whitepaper resmi, Arc akan secara bertahap beralih dari PoA saat ini ke PoS. Node validator perlu mengunci aset untuk menjamin keamanan jaringan, inti dari penguncian adalah mengikat perilaku node dengan insentif ekonomi, jika berbuat curang akan menghadapi hukuman penyitaan. Nilai USDC tetap pada $1, tidak dapat benar-benar mengikat node dengan kesuksesan atau kegagalan jaringan, hanya token native ARC yang dapat menyediakan insentif ekonomi dinamis ini.

Pada tingkat tata kelola juga memerlukan pengikatan kepentingan. Keputusan penting seperti tarif biaya, parameter inflasi, rasio pembakaran, memerlukan partisipan untuk bertindak dari perspektif jangka panjang. Jika hanya menggunakan USDC untuk memilih, pemegang mudah kehilangan motivasi berkelanjutan, setelah memilih bisa pergi. Nilai aset pemegang ARC terkait langsung dengan kinerja jaringan, lebih memiliki motivasi untuk membuat pilihan yang menguntungkan perkembangan jangka panjang jaringan.

Whitepaper juga menjelaskan dengan jelas, hak tata kelola ARC memiliki batasan bertahap. Parameter ekonomi ditentukan oleh pemungutan suara pemegang token, tetapi hal-hal penting seperti peningkatan protokol, penanganan kejadian keamanan, audit kualifikasi node validator, pada tahap awal masih dikendalikan oleh Circle, dan akan secara bertahap diserahkan seiring dengan matangnya mekanisme tata kelola.

Secara sederhana, USDC adalah darah jaringan Arc, bertanggung jawab untuk pergerakan harian yang efisien; ARC adalah ekuitas jaringan, bertanggung jawab untuk mengikat kepentingan berbagai pihak dalam jangka panjang. Desain token ganda ini juga mengubah sebagian biaya pembangunan ekosistem dari pengeluaran tunai tetap Circle menjadi pengaturan insentif yang terkait dengan kesuksesan atau kegagalan jaringan.

Tiga, CRCL dan ARC, Masing-masing Mendapatkan Kue Mana

Dengan demikian, Circle secara bersamaan memiliki ekuitas perusahaan publik CRCL dan token native jaringan ARC, keduanya sama-sama menangkap nilai jaringan Arc yang sama. Jadi, masing-masing sebenarnya mendapatkan kue mana?

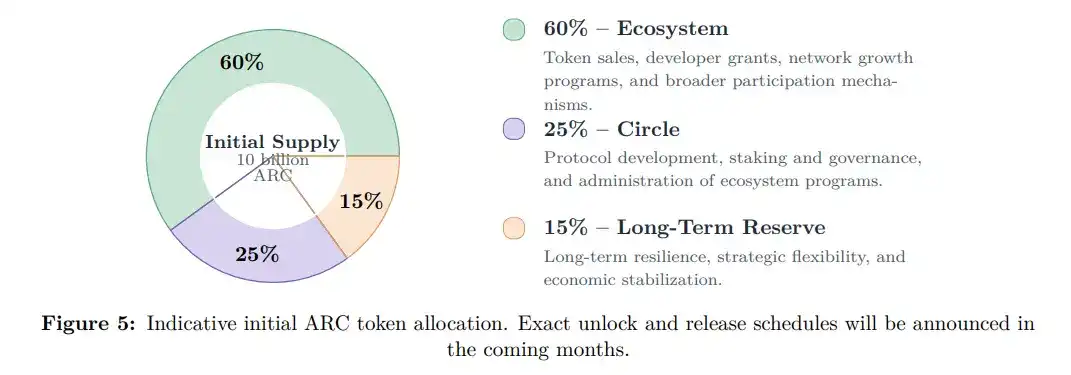

Menurut whitepaper, total pasokan Arc adalah 10 miliar token ARC, dengan proporsi alokasi yang jelas: 60% digunakan untuk ekosistem, termasuk insentif pengembang, rencana pertumbuhan jaringan, dan hadiah partisipasi pengguna; 25% milik perusahaan Circle, digunakan untuk mengoperasikan node validator, penguncian, dan tata kelola; 15% sebagai cadangan jangka panjang, digunakan untuk stabilitas jaringan dan fleksibilitas strategis.

Dalam hal mekanisme biaya, semua biaya protokol di Arc, terlepas dari aset apa yang digunakan pengguna untuk membayar, akan sepenuhnya dikonversi ke ARC pada lapisan protokol, sebagian dibakar permanen, sebagian dialokasikan ke penambat dan validator. Semakin aktif kegiatan jaringan, semakin kuat penangkapan nilai ARC.

Pemegang saham CRCL terutama mendapat keuntungan melalui tingkat perusahaan Circle. Perusahaan terus menikmati bunga cadangan USDC sebagai pendapatan inti, serta keuntungan dari pertumbuhan bisnis lain seperti jaringan pembayaran CPN. Pada saat yang sama, Circle memegang 25% ARC, juga dapat berbagi imbalan dari tingkat jaringan secara tidak langsung.

Analis kripto BTCdayu mengajukan kerangka penilaian tiga dimensi untuk memahami CRCL: Dimensi pertama adalah pendapatan bunga cadangan, ini adalah arus kas paling stabil saat ini, membentuk dasar penilaian; Dimensi kedua adalah pendapatan jaringan pembayaran, seiring dengan perluasan skala CPN, bagian ini diharapkan mendekati mode biaya jaringan seperti Visa; Dimensi ketiga adalah nilai opsi jaringan yang dibawa oleh Arc, ini adalah ekspektasi pasar terhadap transformasi Circle dari penerbit stablecoin menjadi platform infrastruktur keuangan.

Secara sederhana, CRCL menangkap arus kas stabil keseluruhan perusahaan dan pertumbuhan bisnis yang ada, ARC menangkap elastisitas pertumbuhan di tingkat jaringan, termasuk konversi biaya Gas, perluasan ekosistem, dan efek jaringan jangka panjang.

Keduanya membentuk struktur dua jalur yang jelas. Semakin sukses jaringan Arc, semakin besar penggunaan USDC dan semakin kuat sinergi bisnis, tingkat perusahaan Circle mendapat manfaat; pada saat yang sama nilai token ARC naik, bagian 25% yang dipegang Circle juga akan meningkat nilainya, akhirnya ditransmisikan ke pemegang saham CRCL.

Namun, secara hukum keduanya sepenuhnya independen. Pihak resmi menyebutkan, ARC tidak mewakili ekuitas Circle, juga tidak mengajukan klaim atas pendapatan, keuntungan, aset, atau saham CRCL Circle. Ini berarti pemegang ARC tidak memiliki perlindungan tanggung jawab fidusia seperti pemegang saham perusahaan publik, keuntungan mereka sepenuhnya tergantung pada adopsi aktual jaringan dan desain ekonomi token.

Empat, Bagaimana Pengguna Biasa Dapat Berpartisipasi dalam "Airdrop"

Setelah memahami distribusi nilai CRCL dan ARC, masalah praktis muncul: Kepada siapa token ARC dijual? Bagaimana pengguna biasa dapat berpartisipasi dengan biaya rendah?

Pembeli tipe pertama adalah investor strategis institusional. Mereka masuk melalui pra-penjualan $2,22 miliar, harga satuan $0,3, periode penguncian 1 hingga 4 tahun. Lembaga-lembaga ini tidak hanya menyediakan dana, tetapi juga sebagian besar adalah pengguna dan pembangun potensial Arc. Misalnya, BlackRock telah menguji penyelesaian aset tokenisasi di jaringan tes, ICE sebagai perusahaan induk NYSE, SBI Group sebagai kelompok keuangan terbesar di Jepang, semuanya sedang mempersiapkan bisnis di Arc di masa depan.

Tipe kedua adalah pembangun ekosistem dan pemegang jangka panjang. Pengembang, penyedia likuiditas mendapatkan insentif ARC melalui kontribusi, alokasi ekosistem 60% memang dipersiapkan untuk ini. Mereka lebih memperhatikan pertumbuhan jangka panjang jaringan, mirip dengan karyawan awal yang memegang ekuitas perusahaan.

Tipe ketiga adalah spekulan ritel dan partisipan. Mereka memperhatikan peluang naratif awal dan insentif ekosistem, berharap elastisitas harga setelah peluncuran jaringan utama.

Bagi pengguna biasa yang tidak memiliki kualifikasi pra-penjualan, Arc menyediakan beberapa jalur partisipasi biaya rendah.

Arc Testnet telah diluncurkan pada Oktober 2025, hingga saat ini telah memproses lebih dari 244 juta transaksi tes, jaringan utama diharapkan diluncurkan pada musim panas 2026. Pengguna dapat secara gratis mengklaim token tes, melakukan operasi seperti Swap, Bridge, penyebaran kontrak, untuk membiasakan diri dengan interaksi jaringan.

Komunitas Arc House adalah pintu masuk utama partisipasi pengguna biasa. Pengguna dapat mengumpulkan poin dengan mendaftar ke komunitas, tetap aktif, memposting, membaca konten, berpartisipasi dalam tanya jawab. Jika jawaban diterima, akan ada poin tambahan.

Metode lanjutan termasuk kontribusi konten, berbagi video, penyelenggaraan acara, bahkan menjadi tuan rumah Meetup offline. Selain itu, pengguna yang memiliki tim atau produk juga dapat mengajukan Circle Developer Grants.

Perlu dijelaskan, poin Arc House hanya sebagai pengakuan kontribusi komunitas, tidak memiliki nilai moneter, juga tidak menjamin alokasi hak tertentu, aturan spesifik mengikuti pengumuman resmi terbaru.

Kesimpulan

Saat ini persaingan di jalur lembaga on-chain sengit, bukan hanya Arc yang dominan.

Digital Asset, pemilik Canton Network, sedang menyelesaikan putaran pendanaan baru dengan valuasi sekitar $20 miliar, dipimpin oleh a16z crypto; Plasma memposisikan diri sebagai penyelesaian asli stablecoin, valuasinya relatif lebih menarik; Visa telah memasukkan Arc, Canton, Plasma, Base, Tempo dan proyek lainnya sebagai titik tes penyelesaian stablecoin pada bulan April. Ini menunjukkan bahwa jalur ini masih dalam tahap beberapa perusahaan berjalan bersama dan berkembang dalam persaingan.

Dalam konteks ini, pra-penjualan Arc FDV $30 miliar berada pada posisi yang relatif tinggi. Jika investor ritel berpartisipasi di pasar sekunder, perlu sepenuhnya mengevaluasi potensi naratif proyek serta pola persaingan internal di dalam jalur.

Dari perspektif jangka panjang, memegang ARC dengan inflasi 2% hingga 3% per tahun, memerlukan jaringan menghasilkan biaya riil yang cukup untuk mengimbangi tekanan penerbitan, agar dapat mencapai pertumbuhan nilai. Sedangkan CRCL bergantung pada bunga cadangan USDC dan pendapatan jaringan pembayaran, memiliki dukungan arus kas yang relatif jelas. Keduanya menghadapi struktur risiko dan imbal hasil yang berbeda.

Dalam jangka pendek, sentimen pasar seringkali memiliki logikanya sendiri. Sekitar waktu peluncuran jaringan utama, periode ledakan naratif terkonsentrasi dapat membawa peluang sementara, saat itu bagian 25% ARC yang dipegang Circle juga akan meningkat nilainya, pemegang saham CRCL juga dapat memperoleh manfaat darinya.

Di tingkat regulasi, implementasi GENIUS Act memperkuat parit pertahanan Circle, sedangkan rancangan baru CLARITY Act telah dipublikasikan, saat ini sedang diproses di Kongres, diharapkan dapat memberikan kejelasan regulasi yang lebih baik untuk ekosistem aset digital, yang merupakan kabar baik penting bagi Circle.

Secara keseluruhan, Arc adalah salah satu langkah strategis penting Circle saat ini, whitepaper menunjukkan, "Sistem operasi ekonomi global tidak dapat dikoordinasikan oleh satu entitas tunggal, ia akan mengubah partisipan yang menggunakan Arc menjadi partisipan yang mempertahankan Arc." Visi ini akhirnya dapat terwujud atau tidak, masih tergantung pada apakah setelah peluncuran jaringan utama dapat menarik transaksi lembaga riil dan kegiatan ekonomi dalam skala yang cukup.

Sebelum semua data benar-benar terbukti, semua narasi masih tetap hanya narasi.