Penulis Asli: Pengacara Shao Jiadian

Baru-baru ini, laporan Bloomberg (yang dikutip oleh berbagai media) menyebutkan: Platform pembayaran stablecoin RedotPay yang berkantor pusat di Hong Kong sedang mempertimbangkan IPO di AS, dengan potensi ukuran penggalangan dana lebih dari $1 miliar, target valuasi lebih dari $4 miliar, dan telah melakukan pendekatan dengan beberapa bank investasi terkemuka; laporan tersebut juga menekankan bahwa diskusi terkait masih berlangsung, dan ukuran serta valuasi dapat disesuaikan. (Berita Hukum Bloomberg)

Alasan mengapa berita semacam ini layak diperhatikan dengan serius oleh praktisi hukum dan kepatuhan bukan hanya karena "skala pendanaan yang besar", tetapi karena menyentuh masalah yang lebih krusial: Ketika platform pembayaran stablecoin mulai memasuki pasar modal arus utama, pasar tidak hanya akan menanyakan data pertumbuhan, tetapi lebih akan mengejar kejelasan struktur bisnis, batas tanggung jawab, dan kesesuaian regulasi.

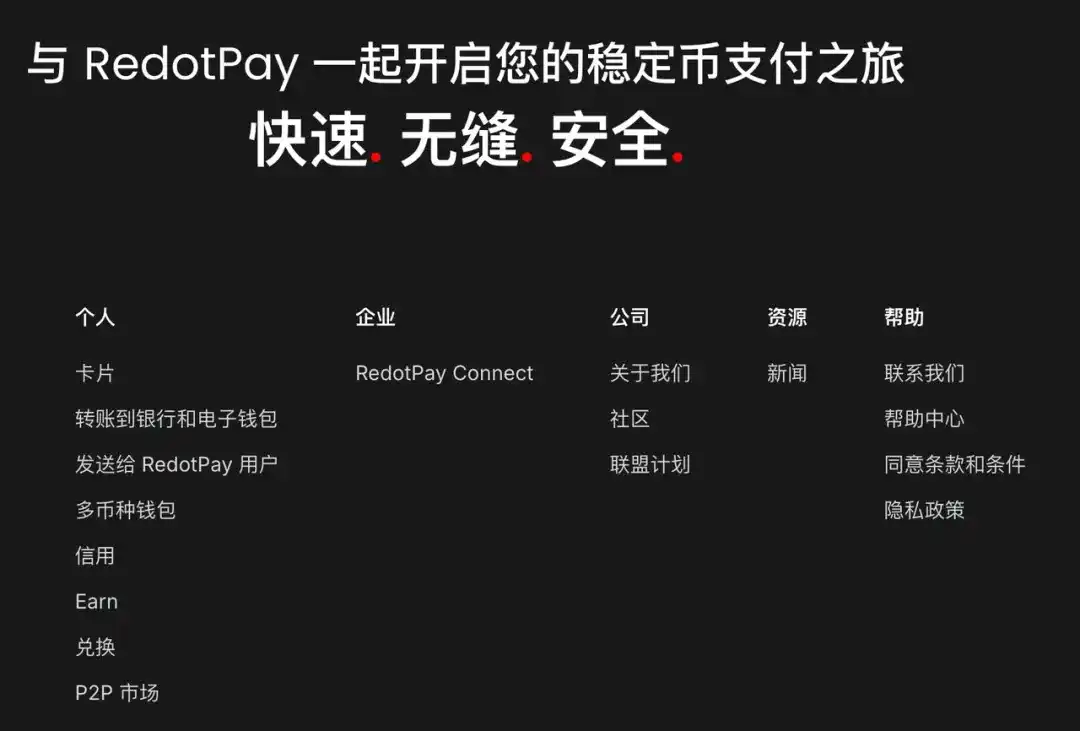

Dari halaman situs web dan sistem persyaratannya, RedotPay secara eksternal bukan lagi sekadar bentuk produk tunggal seperti "kartu" atau "dompet", tetapi merupakan platform komprehensif yang berpusat pada akun, mencakup modul pembayaran, pendapatan, pinjaman, pengiriman uang, dll. Halaman Earn situs webnya juga secara langsung menampilkan skenario "Earn and Spend", dan pernyataan skala pengguna "600 juta+".

Artikel ini tidak membuat penilaian investasi. Kami hanya dari perspektif pengacara, menggabungkan persyaratan situs web dan informasi yang dapat diverifikasi secara publik, membahas masalah yang lebih mendasar tetapi juga lebih realistis:

Bagaimana RedotPay dalam struktur hukum, menyatukan pengalaman produk "platform pembayaran" dengan realitas regulasi "lembaga keuangan semu".

Dari Kartu Stablecoin ke Akun Keuangan Semu: Struktur Produk Sudah Lebih dari Sekadar "Pembayaran"

Jika hanya melihat kesan pertama pengguna, RedotPay paling mudah dipahami sebagai produk "pembayaran kartu crypto": pengguna memegang stablecoin atau aset digital lainnya, dan menyelesaikan pembayaran dan pertukaran dalam skenario konsumsi.

Tetapi begitu membuka General Terms-nya, akan ditemukan bahwa cakupan layanan platform sebenarnya jauh lebih luas. Dalam direktori persyaratan dan cakupan layanan, tidak hanya termasuk RedotPay Card, tetapi juga Custodian Account, Swap, Virtual Assets Loan Services, Crypto Earn, P2P, Fiat Remittance, Crypto Transfer, dll.

Ini berarti, dari sudut pandang struktur hukum, ini bukan lagi alat pembayaran titik tunggal, tetapi sebuah "antarmuka produk komprehensif berbasis akun":

- Pembayaran (Card / Remittance / Transfer)

- Konversi Aset (Swap)

- Akun dan Penitipan (Custodian / Wallet / Virtual Account)

- Pendapatan (Earn)

- Kredit dan Pinjaman (Credit / Virtual Assets Loan Services)

(Gambar di atas dari tangkapan layar situs web Redotpay)

Bagi pengguna, ini tentu saja peningkatan dalam hal pengalaman: pintu masuk lebih terpadu, dana lebih mudah mengalir dalam platform yang sama. Tetapi dari perspektif regulasi, kombinasi produk semacam ini akan membawa hasil alami: Lembaga pengawas seringkali tidak hanya memahaminya sebagai "produk pembayaran", tetapi akan memeriksanya item demi item sesuai fungsi sebenarnya.

Terutama ketika pembayaran, pendapatan, dan kredit terhubung, identitas hukum platform sulit untuk tetap sepenuhnya berada dalam narasi "penyedia layanan teknologi". Bahkan jika berhati-hati dalam penyusunan persyaratan, sifat keuangan dari bisnis itu sendiri akan semakin menguat.

Dari sudut pandang kewirausahaan, ini adalah jalur yang lebih sulit tetapi lebih bernilai: bukan membuat "titik fungsi", tetapi membuat "sistem akun". Dan dari sudut pandang pengacara, semakin seperti jalur ini, semakin penting untuk menuliskan hubungan hukum dan batas tanggung jawab dengan jelas sebelumnya, jika tidak, semakin lancar produknya, semakin sulit menyelesaikan sengketa后续.

Struktur Entitas dan Pemetaan Yurisdiksi: Bukan "Menghindari Regulasi", tetapi "Mengatur Ulang Tanggung Jawab Regulasi"

Salah satu hal yang paling patut diperhatikan dari RedotPay bukanlah pada banyaknya fungsinya, tetapi pada bagaimana ia menggunakan struktur multi-entitas untuk menampung fungsi-fungsi ini. Dalam Pasal 1.1 General Terms-nya, grup RedotPay (Group) mencantumkan beberapa entitas yurisdiksi, termasuk entitas Hong Kong, entitas Panama, entitas Argentina, entitas AS, dll., dan menuliskan informasi pendaftaran beberapa entitas serta informasi pendaftaran MSB entitas AS.

Secara bersamaan, dalam Pasal 2.2 dan 3.1 General Terms, platform lebih lanjut memetakan modul dan layanan yang berbeda ke entitas yang berbeda. Misalnya:

- Layanan Crypto Earn disediakan secara eksklusif oleh RedotX Panama;

- Layanan Fiat Remittance, Layanan Crypto Transfer disediakan secara eksklusif oleh Red Dot Payment;

- Modul lainnya akan ditangani oleh entitas yang berbeda di bawah grup atau entitas yang berlaku.

Makna dari struktur ini dalam rekayasa hukum sangat jelas: Fungsi berbeda → Entitas berbeda → Kewajiban regulasi/yurisdiksi/perizinan yang berbeda.

Ini bukan desain unik industri crypto, dalam pembayaran lintas batas, pialang internet, dan beberapa platform fintech, pola pikir serupa dapat dilihat. Perbedaan sebenarnya terletak pada kualitas eksekusi — yaitu apakah "struktur di atas kertas" dapat diselaraskan dengan "operasi aktual".

Selain itu, berita resmi RedotPay juga mengungkapkan bahwa grup menyelesaikan akuisisi entitas MSO berlisensi Hong Kong pada tahun 2024, dan secara jelas menuliskan bahwa entitas tersebut memegang lisensi MSO yang dikeluarkan oleh Bea Cukai Hong Kong, yang dapat menyediakan layanan pertukaran mata uang dan pengiriman uang. Langkah ini dari perspektif pengacara sangat krusial, karena menunjukkan bahwa platform tidak sepenuhnya bergantung pada mitra eksternal, tetapi secara bertahap menempatkan bagian dari rantai kunci ke dalam entitas kepatuhan milik sendiri.

Keuntungan dari pengaturan semacam ini sangat jelas:

1. Stratifikasi fungsi yang lebih jelas: Bisnis yang berbeda ditangani oleh entitas yang berbeda, memudahkan manajemen kepatuhan.

2. Adaptasi regional yang lebih fleksibel: Dapat menyesuaikan cakupan pembukaan sesuai dengan perubahan regulasi di berbagai daerah.

3. Narasi pasar modal yang lebih lengkap: Dibandingkan dengan bergantung sepenuhnya pada kerja sama pihak ketiga, struktur dengan pemetaan entitas yang jelas lebih mudah untuk due diligence dan tinjauan.

Tetapi struktur ini juga secara alami meningkatkan ambang batas manajemen. Alasannya:

- Yang dilihat pengguna adalah merek terpadu "RedotPay", tetapi hubungan hukum sebenarnya tersebar di beberapa entitas;

- Semakin detail persyaratan ditulis, semakin menuntut layanan pelanggan, manajemen risiko, kliring, konfigurasi produk, rantai otorisasi internal untuk beroperasi secara ketat sesuai batas entitas;

- Begitu terjadi sengketa atau pertanyaan regulasi, lembaga eksternal akan mengejar bukan "apakah Anda memiliki bagan struktur", tetapi "apakah bagan struktur Anda benar-benar mencerminkan bisnis".

Jadi, struktur multi-yurisdiksi tidak sama dengan risiko yang lebih sedikit. Lebih tepatnya, itu mengubah risiko dari "risiko pengawasan titik tunggal" menjadi "risiko kolaborasi lintas entitas, risiko pengungkapan, dan risiko interpretasi batas". Bagi perusahaan yang mempersiapkan IPO, risiko semacam ini tidak ringan, hanya lebih profesional.

Isu Regulasi Kunci dalam Persyaratan Bisnis: Yang Benar-Benar Layak Dilihat adalah Bagaimana Dana, Pendapatan, dan Kredit Didefinisikan

Jika bagian sebelumnya melihat "cangkang", bagian ini melihat "bagaimana darah mengalir". Bagi platform seperti RedotPay, penilaian regulasi seringkali tidak tergantung pada slogan merek, tetapi pada bagaimana persyaratan mendefinisikan hak penggunaan dana, sumber pendapatan, mekanisme kredit, sifat akun, dan wewenang platform. Beberapa poin di bawah ini adalah titik observasi yang saya anggap berharga untuk RedotPay (serta proyek PayFi sejenis). Di sini ditekankan: Berikut adalah observasi hukum, bukan kesimpulan kualitatif.

1. Modul Earn: Intinya Bukan "Ada Pendapatan", tetapi "Bagaimana Dana Digunakan"

Persyaratan Crypto Earn RedotPay memiliki beberapa hal yang patut diperhatikan.

Pertama, dalam pembukaan persyaratan secara jelas disebutkan: Layanan Crypto Earn tidak disediakan untuk publik Hong Kong, dan meminta pengguna untuk menyatakan bahwa mereka bukan penduduk Hong Kong, dan jika terjadi perubahan situasi, harus memberi tahu RedotX Panama.

Pengaturan persyaratan semacam ini sendiri menunjukkan bahwa platform tidak tanpa kesadaran akan perbedaan regulasi di berbagai daerah, tetapi melakukan kontrol batas melalui cakupan regional dan pengaturan entitas.

Kedua, dalam pengaturan penggunaan dan pemisahan dana, persyaratan ditulis relatif langsung. Dalam persyaratan Crypto Earn dinyatakan dengan jelas:

- Aset digital yang digunakan pengguna untuk berlangganan Earn tidak akan dipisahkan dari aset orang lain;

- Aset terkait dapat dikelola secara dicampur (pooled) dengan aset klien global RedotX Panama dan grup atas dasar pooled;

- Platform dapat secara mandiri memutuskan untuk mengalokasikan ke strategi pendapatan yang berbeda, tanpa perlu meminta persetujuan pengguna satu per satu;

- Pengguna tidak berhak meminta pengembalian aset digital tertentu.

Persyaratan juga menulis bahwa aset yang dipooling dapat digunakan untuk staking, liquidity pools, platform lain, atau langganan dana. Secara bersamaan, pengungkapan risiko dalam persyaratan juga menyebutkan bahwa dalam kondisi ekstrem, mungkin terjadi risiko keterlambatan pengembalian, atau bahkan kehilangan aset. Dari sudut pandang desain teks hukum, penulisan semacam ini setidaknya menyelesaikan beberapa hal:

- Pertama-tama jelaskan karakteristik pooling dana dan non-pemisahan;

- Jelas bahwa platform memiliki otonomi yang kuat dalam alokasi dana;

- Mengelola ekspektasi pengguna sebelumnya tentang "dana pasti dapat dikembalikan penuh secara instan";

- Mengatasi beberapa titik sengketa hukum di tingkat kontrak.

Dalam desain kepatuhan, ini tidak "ringan", sebaliknya adalah jalur "persyaratan berat". Tetapi justru karena persyaratan ditulis dengan jelas, regulator eksternal atau pasar modal dalam memahami modul ini, kemungkinan besar akan lebih memperhatikan bagaimana atribut hukumnya diinterpretasikan: di yurisdiksi yang berbeda, apakah lebih mendekati "fungsi platform", produk pendapatan, atau kategori regulasi lainnya. Masalah ini belum tentu memiliki jawaban yang seragam, dan itulah latar belakang penting mengapa RedotPay menggunakan desain batas entitas dan regional tertentu.

2. Fungsi Credit: Di Tingkat Persyaratan Telah Jelas Masuk ke Logika "Kartu Kredit/Pemberian Kredit"

Pernyataan dalam persyaratan kartu RedotPay Hong Kong memiliki poin yang sangat krusial: Persyaratan menyatakan bahwa kartu tersebut "dimaksudkan untuk berfungsi dan beroperasi sebagai kartu kredit", dan menyebutkan bahwa di bawah hukum dan peraturan Hong Kong dikategorikan sebagai kartu kredit, penggunaannya tergantung pada batas kredit yang dialokasikan platform dan batas kartu lainnya. Ini berarti, setidaknya dalam konteks persyaratan program kartu Hong Kong-nya, platform tidak hanya mengemas produk sebagai kartu prabayar atau saluran pertukaran murni, tetapi mengakui keberadaan logika batas kredit dan fungsi kartu kredit.

Lihat lagi persyaratan pinjaman aset virtual (Crypto Loan / Virtual Assets Loan Services), persyaratan terkait dengan jelas menyatakan:

- Penggunaan pinjaman tunduk pada Batasan Pinjaman, termasuk batas tunggal, batas akumulasi harian, batas akumulasi bulanan;

- Apakah pinjaman diberikan ditentukan oleh RFTL;

- Ada Pinjaman Suku Bunga Stabil dan Pinjaman Otomatis Kartu;

- Ada mekanisme spesifik seperti jangka waktu 24 jam, perpanjangan otomatis, perhitungan bunga, urutan pembayaran, dll.

Ini menunjukkan bahwa "Credit" bukan hanya penamaan fungsi di tingkat pemasaran, tetapi di tingkat persyaratan telah memiliki struktur pemberian kredit/pinjaman yang relatif lengkap. Dari sudut pandang hukum, ini tidak serta merta berarti ada masalah, sebaliknya menunjukkan bahwa desain produknya lebih mendekati ekspresi kontrak produk keuangan yang matang; tetapi itu memang membawa konsekuensi realistis:

Pasar dan regulator eksternal dalam memahami RedotPay, sulit untuk hanya menganggapnya sebagai "pintu masuk pembayaran".

Ketika pembayaran dan kredit terhubung, platform perlu secara bersamaan menghadapi perspektif pengamatan logika regulasi pembayaran dan logika regulasi kredit. Standar yurisdiksi berbeda, bagaimana platform terus menyesuaikan diri dalam persyaratan, cakupan pembukaan produk, stratifikasi pelanggan, aturan manajemen risiko, akan menjadi pelajaran jangka panjang.

3. Sifat Akun dan Pernyataan "Non-Bank/Non-Alat Nilai Simpanan": Diperlukan, tetapi Bukan Jawaban Akhir

RedotPay dalam Pasal 4.3 General Terms menulis dengan sangat jelas: Pembentukan dan pemeliharaan akun terkait hanya untuk tujuan menyediakan layanan, dan dalam keadaan apa pun tidak boleh ditafsirkan sebagai layanan perbankan atau bentuk alat pembayaran nilai simpanan (stored value facility).

Persyaratan semacam ini sangat umum dalam industri, dan saya anggap perlu. Ini setidaknya memiliki tiga lapisan fungsi:

- Mengelola ekspektasi pengguna, menghindari kesalahpahaman platform sebagai bank;

- Mengurangi risiko sengketa ketidaksesuaian antara promosi dan layanan aktual;

- Membangun posisi kontrak yang dapat dikutip untuk platform.

Tetapi dari sudut pandang hukum regulasi, regulator pada akhirnya akan melihat "fakta fungsional" — termasuk aliran dana, cara menjangkau pelanggan, ekspresi pemasaran, pengaturan penyelesaian aktual, cara menanggung risiko, dll. Oleh karena itu, nilai dari persyaratan semacam ini bukan "tertulis maka dibebaskan", tetapi membiarkan platform dalam narasi hukum pertama-tama menjelaskan posisinya dengan jelas.

Dari sudut pandang pengacara, karakteristik RedotPay dalam hal ini bukan "benar-benar aman", tetapi relatif memperhatikan untuk menerjemahkan bisnis kompleks ke dalam bahasa persyaratan. Hal ini sebenarnya sangat berharga untuk dipelajari oleh proyek sejenis, karena masalah banyak platform bukanlah bisnis yang kompleks, tetapi bisnis yang kompleks namun persyaratannya masih berada di tingkat "template umum".

Apa yang Benar-Benar Akan Ditanyakan Berulang Kali dalam Konteks IPO: Bukan "Apakah Ada Risiko", tetapi "Apakah Risiko Dapat Dijelaskan Secara Berkelanjutan"

Karena "berencana IPO", maka yang lebih layak dibahas bukanlah tren regulasi yang umum, tetapi masalah yang lebih praktis: Jika memasuki tahap persiapan IPO, manajemen risiko internal bank penjamin, due diligence pengacara eksternal dan komunikasi dengan investor, apa yang paling mungkin ditanyakan berulang kali tentang struktur seperti RedotPay?

Di sini tidak membuat penilaian prediktif, hanya dari sudut pandang metode kerja hukum, memberikan beberapa "fokus pengungkapan dan penjelasan" dengan probabilitas tinggi.

1. Entitas — Fungsi — Aliran Dana, Apakah Ketiganya Benar-Benar Selaras

Masalah terbesar banyak platform lintas batas di tahap awal bukan tidak memiliki entitas, tetapi tiga bagan tidak konsisten:

- Bagan entitas hukum adalah satu set;

- Persyaratan pengguna adalah satu set;

- Aliran dana/penyelesaian aktual adalah set lainnya.

Dari persyaratan publik yang ada, salah satu keunggulan RedotPay adalah, ia telah menulis dengan cukup jelas dalam General Terms hubungan korespondensi antara modul layanan utama dan entitas. Ini akan secara signifikan mengurangi ambang batas pemahaman eksternal, dan juga menguntungkan due diligence dasar pasar modal. Tetapi jika memasuki tinjauan yang lebih dalam, biasanya akan terus mengejar:

- Modul mana yang dioperasikan sendiri, mana yang bergantung pada mitra;

- Biaya mana yang dikonfirmasi sebagai pendapatan oleh entitas mana;

- Bagaimana risiko dialokasikan dalam grup;

- Apakah perjanjian layanan lintas entitas, perjanjian penyelesaian, rantai otorisasi tertutup.

Masalah-masalah ini belum tentu akan diungkapkan secara publik di situs web, tetapi untuk tahap IPO, mereka seringkali menentukan apakah "struktur terlihat jelas" dapat ditingkatkan menjadi "struktur yang dapat diverifikasi".

2. Pengungkapan Terkait Aset Klien: Fokusnya Bukan Hanya "Keamanan", tetapi Lebih pada "Batas Hak"

Bagi platform yang mencakup pembayaran, Earn, dan Credit, aset klien bukanlah konsep tunggal. Di bawah modul yang berbeda, posisi hukum pengguna, sifat hak aset, wewenang platform mungkin tidak sama.

Ambil contoh persyaratan Crypto Earn, platform memberikan peringatan yang relatif jelas tentang pooling, non-pemisahan, hak konfigurasi platform, risiko keterlambatan pengembalian atau kehilangan dalam kondisi ekstrem. Dari sudut pandang kelengkapan kontrak, cara ekspresi ini relatif jujur dan profesional; tetapi dalam konteks pasar modal, seringkali memunculkan pertanyaan baru:

- Apakah presentasi produk front-end konsisten dengan hubungan hukum back-end;

- Apakah pengguna dapat dengan jelas membedakan perbedaan antara "penggunaan akun pembayaran" dan "partisipasi akun pendapatan";

- Apakah pengungkapan risiko telah disesuaikan dengan cukup sesuai dengan perubahan daerah dan produk;

- Dalam skenario peristiwa ekstrem, apakah mekanisme penanganan internal platform konsisten dengan janji persyaratan.

IPO tidak mensyaratkan perusahaan "tidak memiliki risiko", tetapi biasanya mensyaratkan ekspresi risikonya memiliki konsistensi, dapat diverifikasi, dan berkelanjutan. Itulah mengapa sistem persyaratan, proses manajemen risiko, skrip layanan pelanggan, copywriting pemasaran pada tahap IPO akan dilihat dari perspektif yang sama — mereka bersama-sama membentuk bukti rantai eksternal "bagaimana perusahaan mendefinisikan dirinya".

3. Narasi Pertumbuhan dan Narasi Kepatuhan, Apakah Saling Mendukung dan Tidak Saling Bertentangan

Media mengutip laporan Bloomberg menyebutkan bahwa RedotPay memiliki skala pendanaan yang relatif besar pada tahun 2025, dan mengungkapkan informasi pertumbuhan seperti skala pengguna. Pada saat yang sama, RedotPay secara resmi juga terus merilis tindakan kepatuhannya, seperti akuisisi terkait lisensi MSO Hong Kong. Bagi pasar modal, kedua narasi ini (pertumbuhan dan kepatuhan) penting, tetapi yang lebih penting adalah apakah keduanya dapat saling membuktikan, bukan saling bertentangan.

Jika pertumbuhan terutama berasal dari fungsi yang sensitif terhadap batas regulasi, dan penjelasan kepatuhan tetap pada pernyataan umum, eksternal akan secara alami meningkatkan intensitas pemeriksaan; sebaliknya, jika platform dapat membuktikan bahwa pertumbuhannya dibangun atas dasar "pemisahan entitas, pemisahan regional, pemisahan fungsi" yang dilakukan secara teratur, maka narasi kepatuhan justru akan menjadi dukungan valuasi, bukan hanya item biaya.

Dari informasi publik saat ini, RedotPay setidaknya menunjukkan sinyal positif: Dalam ekspresi publiknya tidak sepenuhnya menghindari masalah struktur dan perizinan, tetapi secara bertahap menempatkan tindakan kepatuhan di depan panggung. Ini biasanya poin plus untuk komunikasi pasar modal后续 — dengan syarat bahwa logika operasional internal dapat mengikuti persyaratan dan narasi eksternal.

4. Sistem Persyaratan Itu Sendiri, Mungkin Adalah "Sampel Pertama" Due Diligence Eksternal

Banyak tim menganggap persyaratan pengguna sebagai "dokumen yang harus ada untuk上线", tetapi bagi platform lintas batas seperti RedotPay, persyaratan sebenarnya memikul fungsi yang lebih besar:

Ini adalah pintu masuk berbiaya rendah bagi pengacara eksternal, investor, pengamat regulator untuk memahami struktur platform.

Sistem persyaratan RedotPay saat ini menunjukkan beberapa karakteristik:

- Pemecahan modul relatif detail;

- Pemetaan entitas layanan relatif jelas;

- Pengungkapan risiko relatif memadai;

- Beberapa produk memiliki ekspresi batas wilayah yang jelas (seperti penjelasan pembatasan Crypto Earn untuk publik Hong Kong).

Ini tidak mewakili bahwa persyaratan sudah "sempurna", juga tidak mewakili bahwa tidak perlu penyesuaian di masa depan; tetapi setidaknya menunjukkan bahwa platform melakukan hal yang benar dan sulit: Pertama-tama jelaskan bisnis kompleks dengan bahasa kontrak yang jelas. Bagi perusahaan Web3 yang bersiap memasuki pasar modal arus utama, hal ini seringkali lebih penting dari yang dibayangkan banyak orang. Karena pasar modal biasanya tidak takut kompleks, tetapi takut "kompleks tetapi sistem penjelasan tidak stabil".

Kesimpulan: Kompetisi Tahap Selanjutnya PayFi, Bukan Beradu Tumpukan Fungsi, tetapi "Keterjelasan Struktur Tanggung Jawab"

Jika hanya menganggap RedotPay sebagai sebuah kartu, sebuah App,很容易 meremehkannya. Jika hanya menganggapnya sebagai "cerita lisensi",又容易看偏. Lebih tepatnya: RedotPay mewakili jenis perusahaan yang sedang terbentuk — secara permukaan melakukan pembayaran,但实际上 mengelola一套 kombinasi fungsi keuangan yang berpusat pada akun aset digital; mereka mengejar pengalaman yang lancar di tingkat produk, di tingkat hukum harus secara bersamaan menangani koordinasi multi-entitas, multi-yurisdiksi, multi-logika regulasi.

Kompetisi tahap selanjutnya dari perusahaan semacam ini, belum tentu pertama-tama adalah "siapa yang fungsinya lebih banyak", tetapi siapa yang dapat menjelaskan struktur tanggung jawabnya dengan jelas, dan terus menjelaskannya dengan jelas selama proses pertumbuhan bisnis. Dari perspektif pengacara, ini setidaknya mencakup tiga lapisan kemampuan:

- Kemampuan produk: Fungsi dapat berjalan, skenario dapat diimplementasikan;

- Kemampuan struktur: Entitas, aliran dana, hubungan kontrak saling匹配;

- Kemampuan tata kelola: Ketika risiko muncul, jalur tanggung jawab dapat diidentifikasi, mekanisme penanganan dapat dieksekusi.

Makna industri dari rencana IPO RedotPay, mungkin bukan terletak pada "apakah akan上市, berapa valuasi akhirnya", tetapi pada meletakkan一个问题 di depan panggung lebih awal:

Ketika PayFi ingin dipahami oleh pasar modal sebagai "kandidat infrastruktur keuangan", itu juga harus bersiap menerima pengawasan penetrasi tingkat infrastruktur keuangan.

Ini bukan berita buruk. Justru sebaliknya, ini biasanya berarti industri menjadi matang. Tanda kematangan yang sebenarnya,从来不只是 pertumbuhan pengguna, tetapi perusahaan mulai愿意, juga mampu, menempatkan hubungan hukum, logika dana, dan batas tanggung jawab di balik pertumbuhan di atas meja untuk接受检验.

Bagi pelaku industri, yang paling layak dipelajari dari kasus seperti RedotPay, belum tentu某一张 perizinan,某一個 pilihan yurisdiksi, tetapi一种 metodologi yang lebih mendasar:

Pertama-tama uraikan bisnis dengan jelas, lalu tulis hubungan hukum dengan jelas, baru kemudian复制 skala besar.

Karena dalam kompetisi berikutnya, produk adalah pintu masuk, pertumbuhan adalah hasil, dan struktur yang dapat dibaca bersama oleh regulator, pasar modal, dan mitra,才是护城河 jangka panjang.