Mengikuti penilaian minggu lalu, di mana kami menyoroti risiko penurunan yang semakin meningkat setelah harga gagal merebut kembali basis biaya pemegang jangka pendek sekitar $94,5 ribu, pasar kini secara tegas telah jatuh di bawah True Market Mean.

Di Bawah Rata-Rata Struktural

True Market Mean, yang mewakili basis biaya agregat dari pasokan yang aktif beredar, tidak termasuk koin yang tidak aktif dalam waktu lama seperti pasokan yang hilang, kepemilikan penambang awal, dan koin era Satoshi, telah berulang kali berfungsi sebagai garis dukungan terakhir selama fase bear yang dangkal saat ini.

Hilangnya jangkar struktural ini mengkonfirmasi kerusakan yang telah terbentuk sejak akhir November, dengan konfigurasi pasar yang lebih luas semakin menyerupai transisi awal 2022 dari kompresi kisaran ke rezim pasar bear yang lebih dalam. Tindak lanjut permintaan yang lemah, dikombinasikan dengan tekanan dari pihak penjual yang terus-menerus, menunjukkan bahwa pasar kini berada dalam keseimbangan yang lebih rapuh.

Dari perspektif jangka menengah, harga semakin terkendala dalam koridor valuasi yang lebih luas. Di sisi negatif, True Market Mean di dekat $80,2 ribu kini bertindak sebagai resistance di atas, sementara Realized Price, saat ini sekitar $55,8 ribu, mendefinisikan batas bawah di mana modal jangka panjang secara historis terlibat kembali.

Memetakan Zona Permintaan Pertama

Dengan latar belakang struktural kini diatur ulang, perhatian secara alami beralih ke stabilisasi penurunan. Saat pasar bertransisi lebih dalam ke fase siklus ini, pertanyaan kunci bergeser ke arah mengidentifikasi zona di mana dasar yang tahan lama mungkin mulai terbentuk. Meskipun tidak ada metrik tunggal yang dapat mendefinisikan ini dengan pasti, beberapa alat on-chain memberikan wawasan tentang di mana permintaan jangka pendek mungkin muncul.

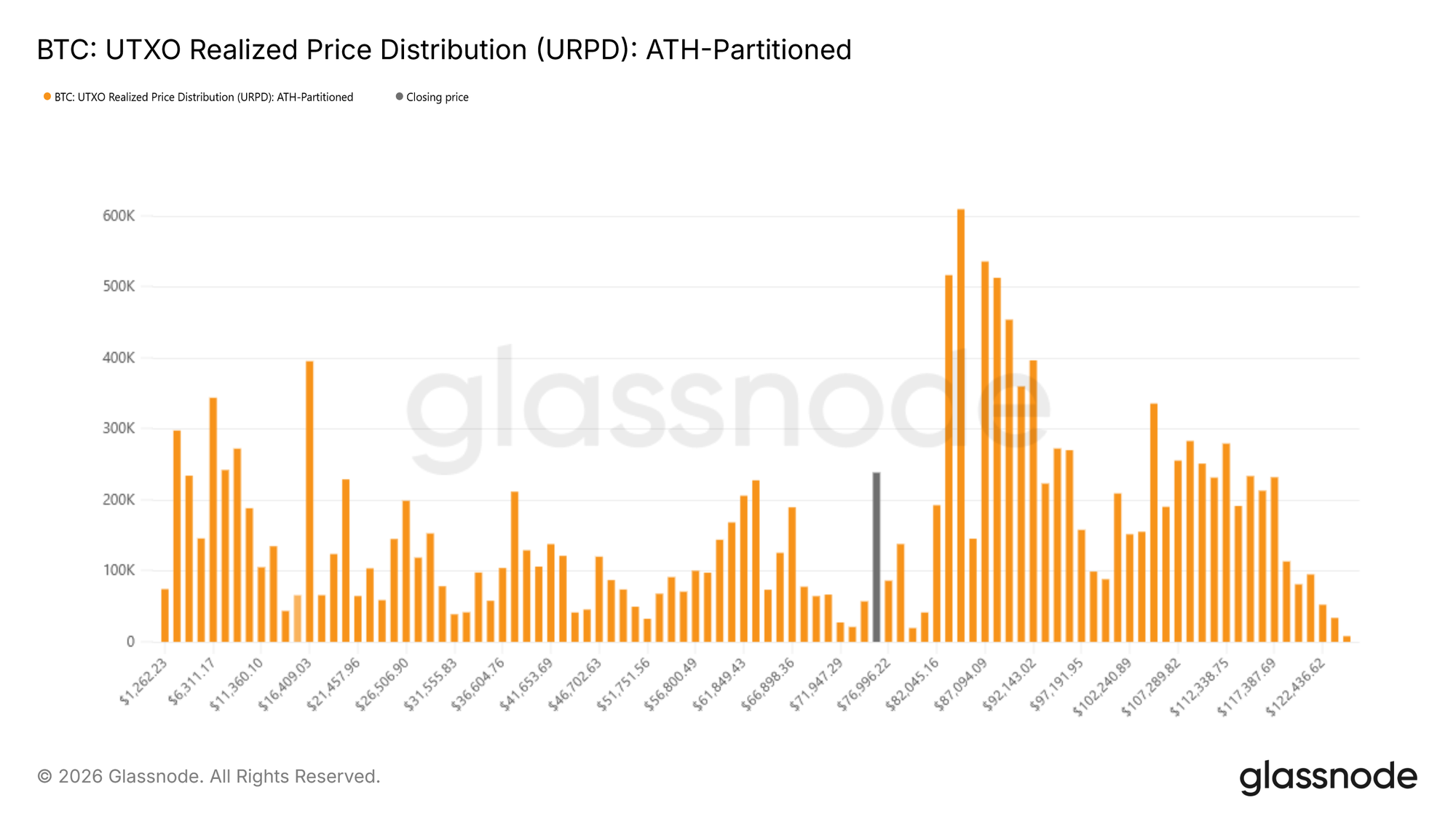

Salah satu lensa tersebut adalah UTXO Realized Price Distribution (URPD), yang memetakan pasokan yang dipegang pada basis biaya yang berbeda. Distribusi saat ini menunjukkan akumulasi yang signifikan oleh peserta baru dalam kisaran $70–$80 ribu, menunjukkan posisi awal oleh pembeli yang bersedia menyerap kelemahan pada level-level ini. Di bawah zona ini, kluster pasokan padat antara $66,9 ribu dan $70,6 ribu menonjol sebagai wilayah keyakinan tinggi yang khusus. Secara historis, area dengan basis biaya terkonsentrasi sering bertindak sebagai peredam kejut jangka pendek, di mana tekanan dari pihak penjual lebih mudah dihadapi oleh permintaan responsif.

Stres di Bawah Permukaan

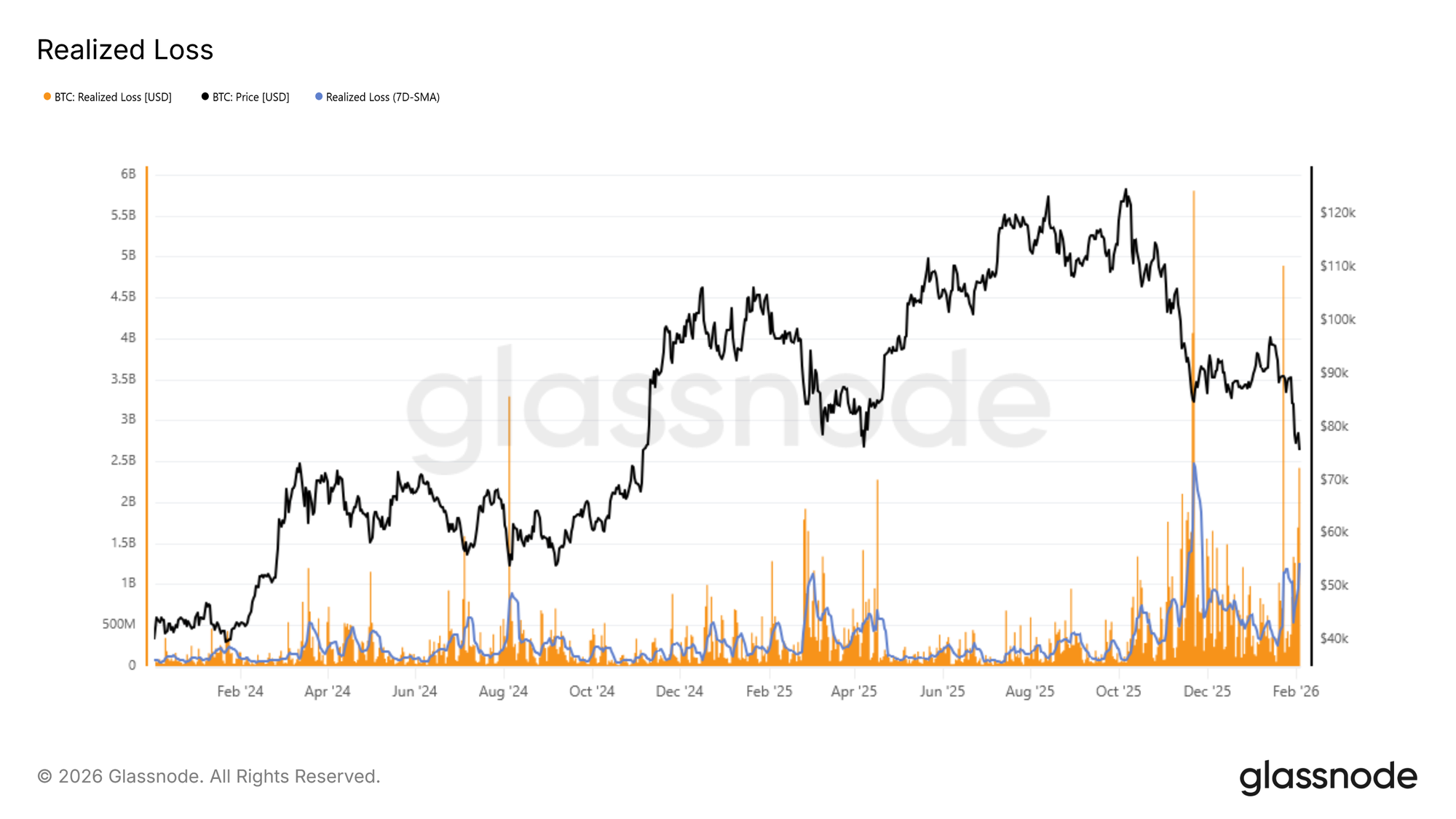

Dinamika kapitalisasi menawarkan lensa lain untuk melihat risiko penurunan jangka pendek. Realized Loss memberikan ukuran langsung dari stres investor dengan mengkuantifikasi volume koin yang dibelanjakan dengan kerugian dalam jangka waktu tertentu, menjadikannya alat yang berguna untuk mengidentifikasi periode penjualan yang didorong kepanikan.

Selama kontraksi saat ini, rata-rata bergerak sederhana 7 hari dari kerugian yang direalisasikan telah naik di atas $1,26 miliar per hari, mencerminkan peningkatan yang nyata dalam ketakutan dan kefrustrasian setelah hilangnya True Market Mean. Secara historis, lonjakan dalam kerugian yang direalisasikan sering bertepatan dengan momen kelelahan penjual yang akut, di mana tekanan jual marjinal mulai memudar.

Contoh terbaru dapat dilihat selama pemulihan dari wilayah $72 ribu, di mana kerugian yang direalisasikan harian secara singkat melonjak melebihi $2,4 miliar, hampir dua kali lipat dari rata-rata 7 hari yang berlaku. Ekstrem seperti itu sering menandai titik belok jangka pendek, di mana penjualan terpaksa memberi jalan kepada stabilisasi harga sementara.

Stres Versus Ekstrem Historis

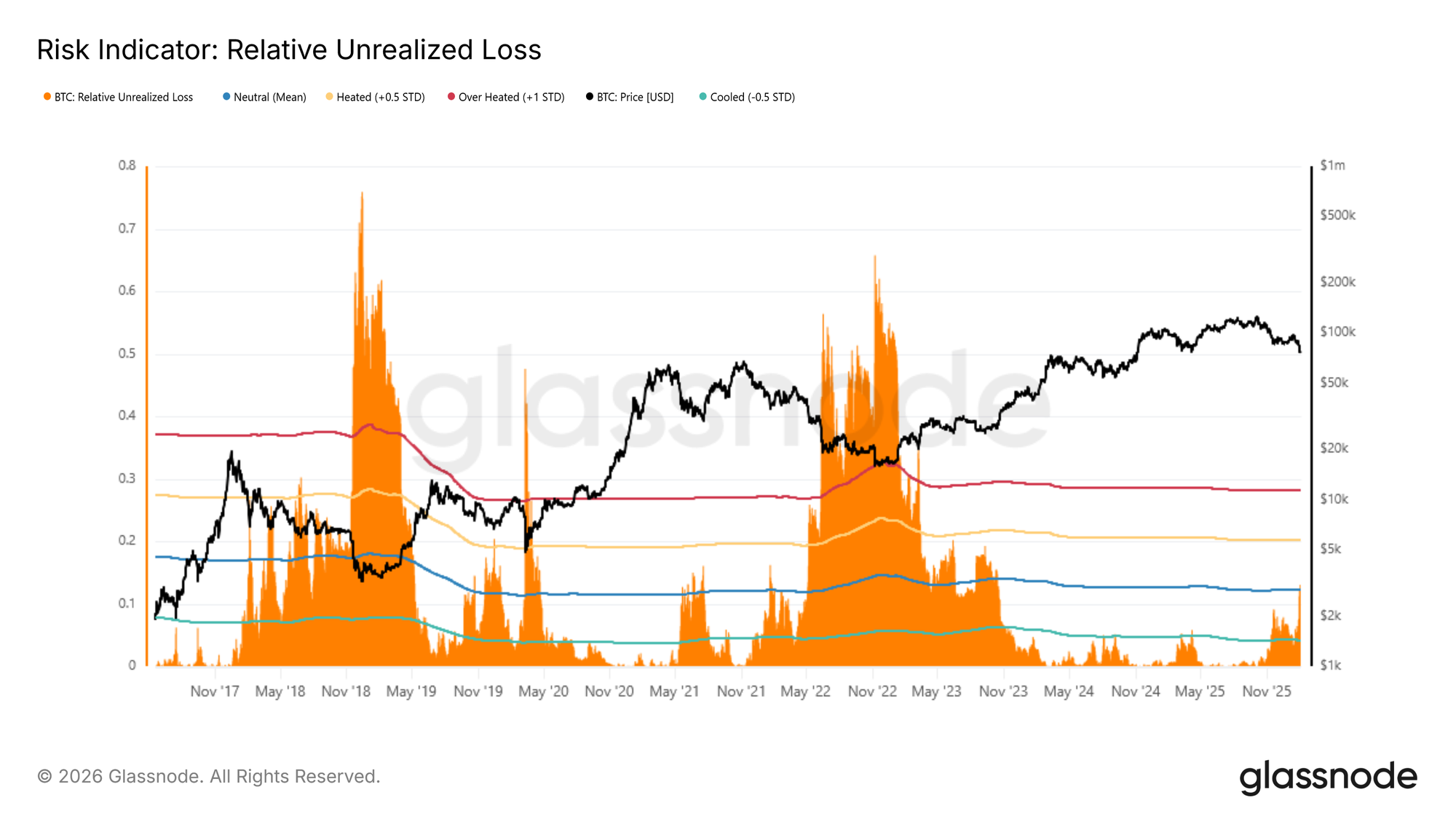

Melihat pandangan historis yang lebih luas menambah konteks penting untuk kondisi saat ini. Untuk lebih membingkai posisi pasar, Relative Unrealized Loss dapat dibandingkan dengan ekstrem pasar bear sebelumnya. Metrik ini mengungkapkan nilai USD dari kerugian yang belum direalisasikan sebagai bagian dari total kapitalisasi pasar, memungkinkan tingkat stres antar siklus dinilai secara normalisasi. Secara historis, puncak siklus telah melebihi ~30% (sekitar +1 standar deviasi), dengan pembacaan yang jauh lebih parah dalam kisaran 65%–75% yang diamati di dekat titik terendah siklus 2018 dan 2022.

Saat ini, Relative Unrealized Loss telah naik di atas rata-rata siklus jangka panjangnya di dekat 12%, mengkonfirmasi tekanan yang meningkat pada investor yang memegang koin dengan basis biaya di atas harga spot saat ini. Meskipun stres jelas meningkat, preseden historis menunjukkan bahwa pergerakan menuju ekstrem atas biasanya bertepatan dengan peristiwa dislokasi yang luar biasa, seperti runtuhnya LUNA atau FTX, di mana harga dengan cepat menyatu ke arah Realized Price.

Wawasan Off-Chain

Kelemahan berlanjut karena volume Spot dan Futures masih rendah dan pasar opsi tetap fokus pada perlindungan penurunan.

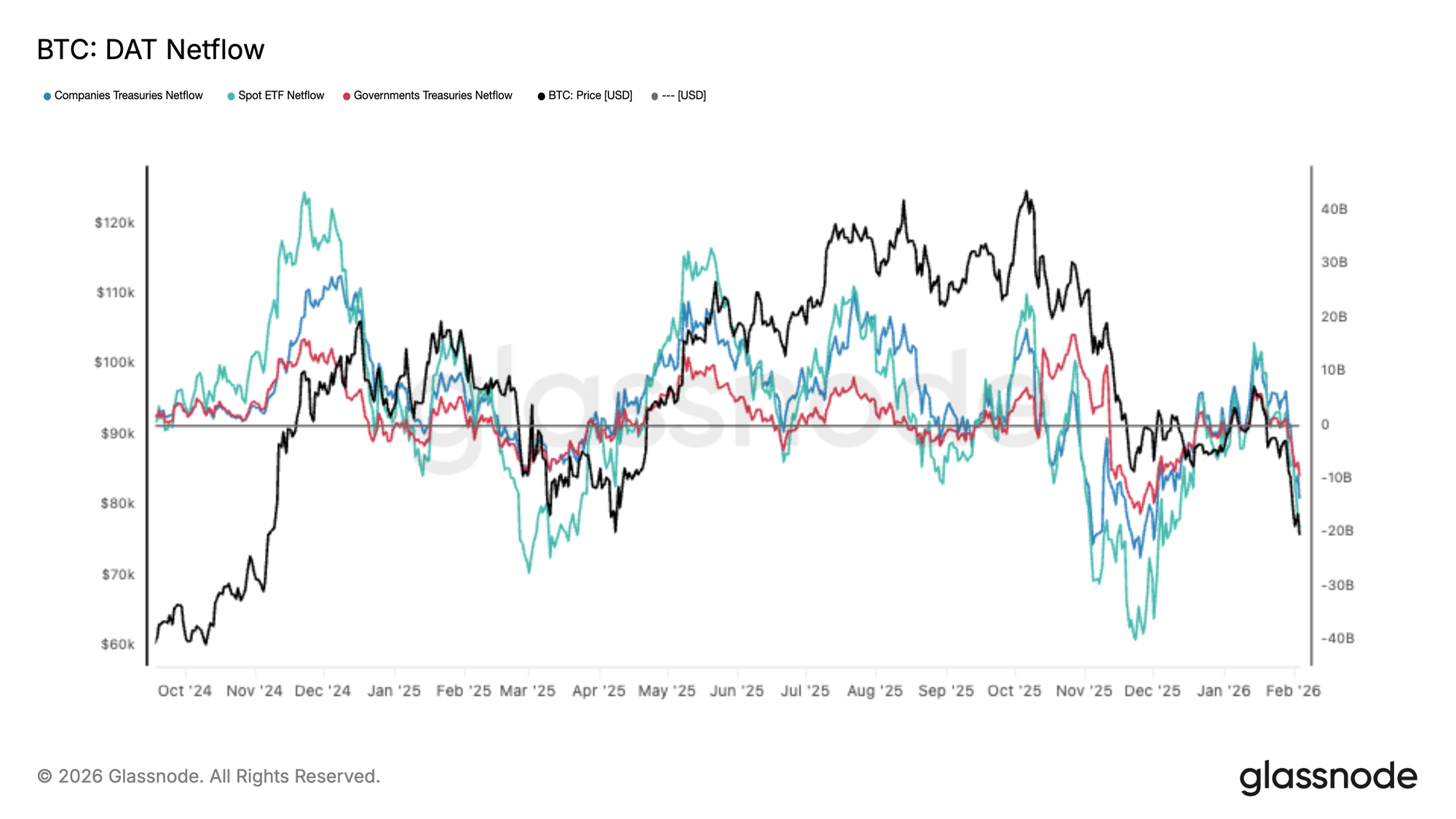

Aliran Institusional Berayun ke Arus Keluar Bersih

Permintaan di seluruh alokator utama telah memburuk secara material, dengan keranjang DAT Netflow berbalik menjadi arus keluar bersih seiring dengan turunnya BTC. Arus ETF spot telah melunak tajam, sementara baik treasury perusahaan maupun pemerintah juga memudar, menandakan penarikan yang luas dalam permintaan marjinal.

Ini adalah pergeseran kunci dari fase ekspansi sebelumnya, di mana arus masuk yang terus-menerus membantu menyerap pasokan dan mendukung penemuan harga yang lebih tinggi. Sebaliknya, arus kini secara konsisten berputar negatif, memperkuat pandangan bahwa pasar kesulitan menarik modal segar pada level saat ini.

Dengan permintaan institusional dan treasury tidak lagi memberikan tawaran yang dapat diandalkan, risiko penurunan tetap tinggi, dan setiap reli bantuan kemungkinan akan menghadapi resistance kecuali arus bersih stabil dan berakselerasi kembali ke arus masuk yang berkelanjutan.

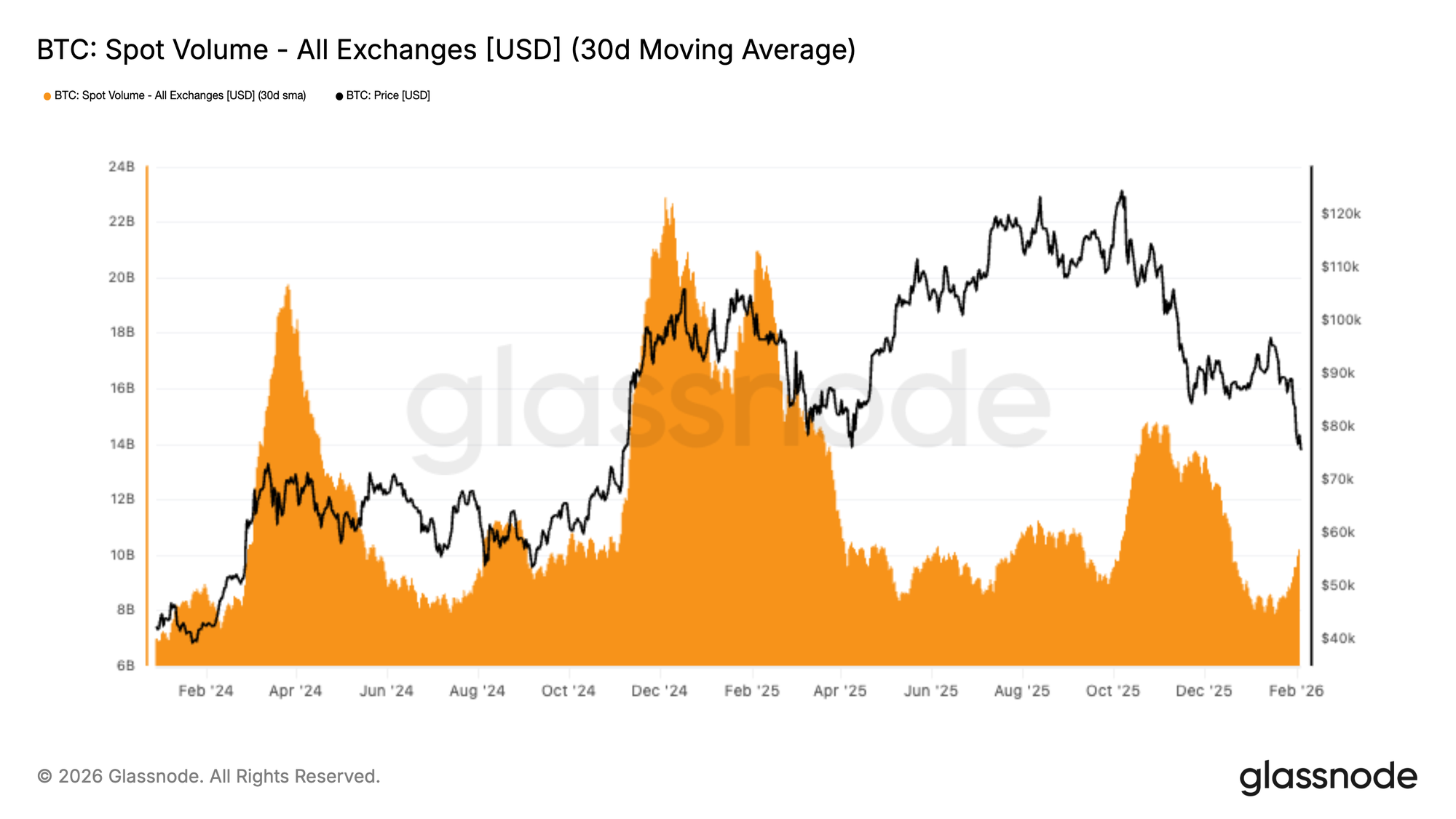

Volume Spot Masih Rendah

Volume spot tetap lemah secara struktural, dengan rata-rata 30H masih tertekan meskipun BTC bergulir dari $98 ribu ke $72 ribu. Ini merupakan ciri dari vakum permintaan, di mana tekanan dari pihak penjual tidak dihadapi dengan penyerapan yang berarti dan berkelanjutan.

Secara historis, pembalikan tren yang tahan lama telah bertepatan dengan volume spot yang mengembang secara agresif saat permintaan baru masuk untuk mengambil sisi lain. Dalam hal ini, volume hanya meningkat sedikit ke dalam penurunan, menunjukkan aktivitas sebagian besar reaktif dan didominasi oleh distribusi dan pengurangan risiko daripada akumulasi yang didorong keyakinan.

Dengan likuiditas yang masih tipis, harga tetap rentan terhadap kelanjutan penurunan, karena bahkan program jual yang moderat dapat memberikan dampak yang berlebihan di pasar yang kekurangan dukungan penawaran spot yang konsisten.

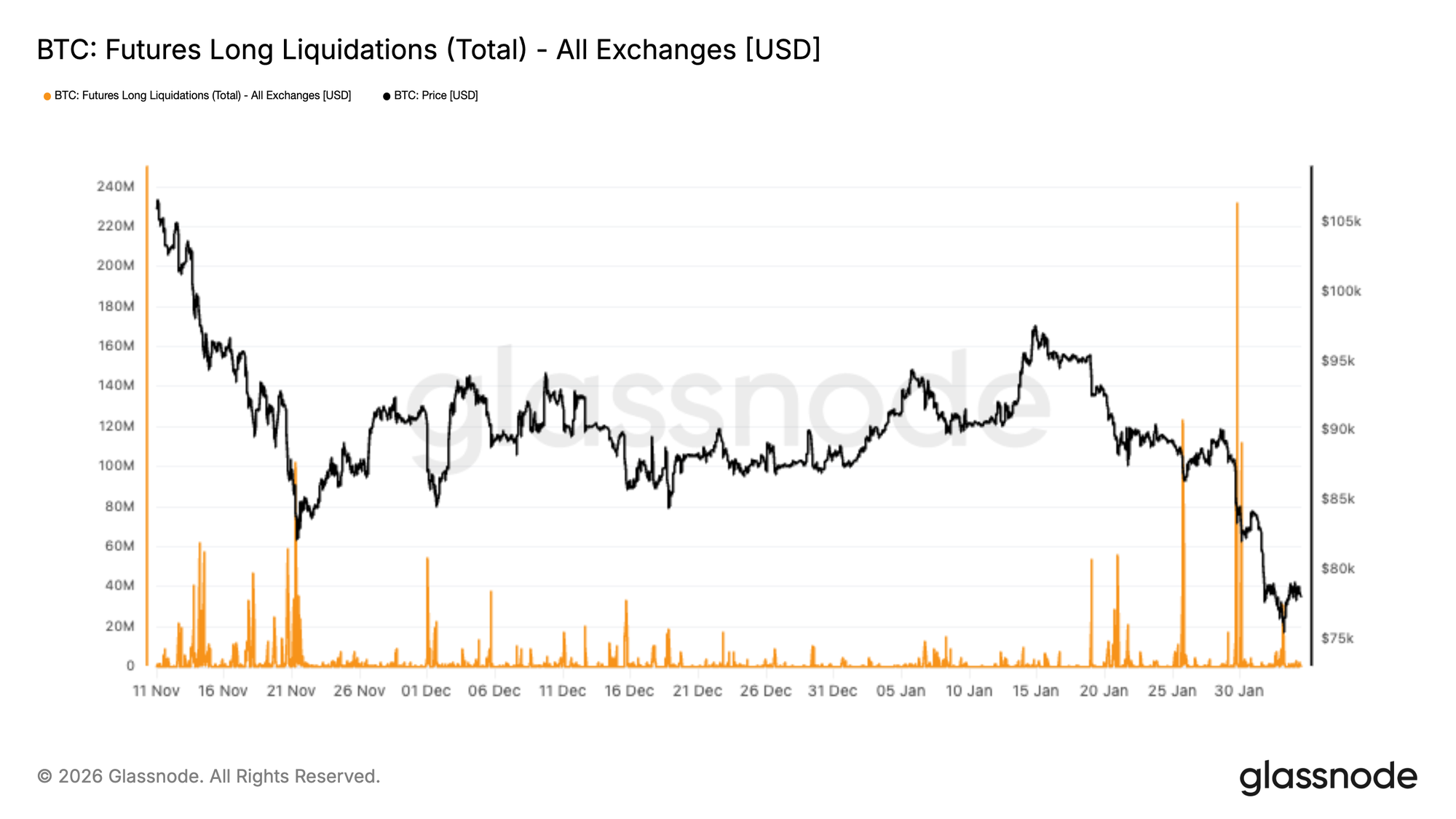

Likuidasi Berjangka

Kaskade likuidasi yang tajam telah menghantam pasar derivatif BTC, dengan total likuidasi long di seluruh bursa melonjak ke pencetakan terbesar dari seluruh penurunan ini. Ini mencerminkan pembersihan agresif dari posisi long yang dileverage saat harga turun, mempercepat momentum penurunan ke kisaran pertengahan $70 ribu.

Patut dicatat, aktivitas likuidasi tetap relatif redup melalui sebagian besar November dan Desember, menunjukkan bahwa leverage secara progresif dibangun kembali ke dalam latar belakang spot yang lemah. Lonjakan baru-baru ini menandai pergeseran rezim yang tegas, di mana penjualan terpaksa telah mulai mendominasi arus, memperbesar volatilitas dan memperlebar kisaran intraday.

Dari sini, kemampuan harga untuk stabil akan tergantung pada apakah reset leverage ini cukup untuk membersihkan kelebihan risiko, atau jika deleveraging lebih lanjut diperlukan.

Pemulihan yang berkelanjutan biasanya membutuhkan permintaan spot untuk masuk, daripada mengandalkan pembersihan posisi yang didorong likuidasi saja.

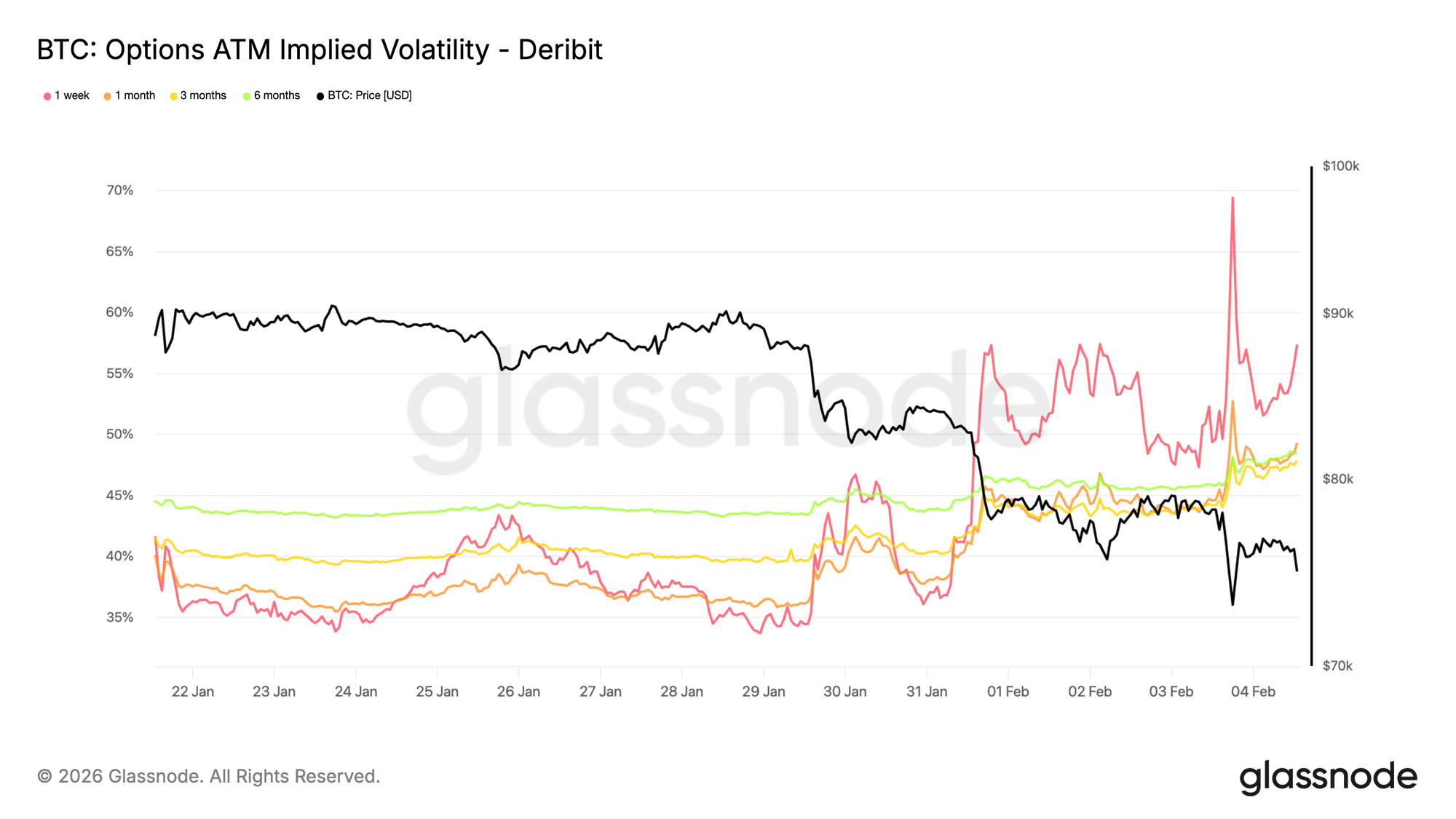

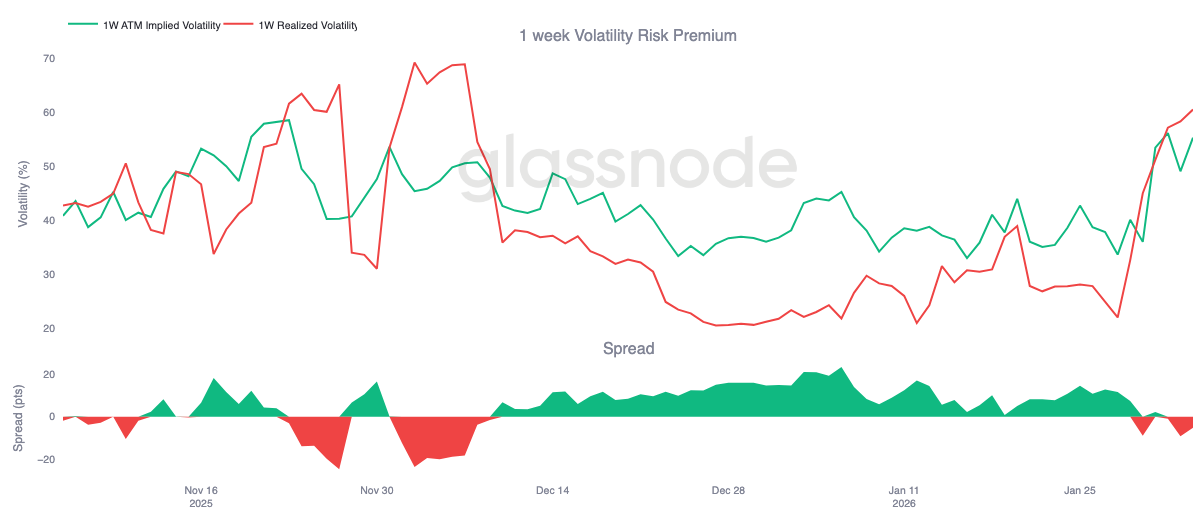

Volatilitas Tersirat Front-End Tetap Ditawar

Volatilitas tersirat jangka pendek melonjak mendekati 70 persen saat harga menguji ulang level 73 ribu, yang sebelumnya merupakan titik tertinggi siklus kini bertindak sebagai support. Sejak akhir pekan, rezim volatilitas telah bergeser lebih tinggi. Volatilitas tersirat satu minggu naik sekitar 20 poin vol dibandingkan dengan dua minggu lalu, sementara sisa kurva juga telah menyesuaikan harga secara material, mendapatkan poin vol tinggi satu digit.

Ketika volatilitas tersirat jangka pendek tetap tinggi relatif terhadap pergerakan yang terealisasi baru-baru ini, ini menunjukkan pasar terus membayar untuk risiko jangka pendek daripada memonetisasi peluruhan volatilitas. Penyesuaian harga tidak terisolasi pada satu jatuh tempo tetapi dipimpin oleh front end, menyoroti di mana risiko terkonsentrasi.

Perilaku ini mencerminkan permintaan yang kuat untuk perlindungan terhadap pergerakan gap yang tiba-tiba daripada keyakinan arah yang jelas. Trader masih enggan untuk menjual risiko jangka pendek secara agresif, menjaga premi penurunan didukung dan kepercayaan rapuh.

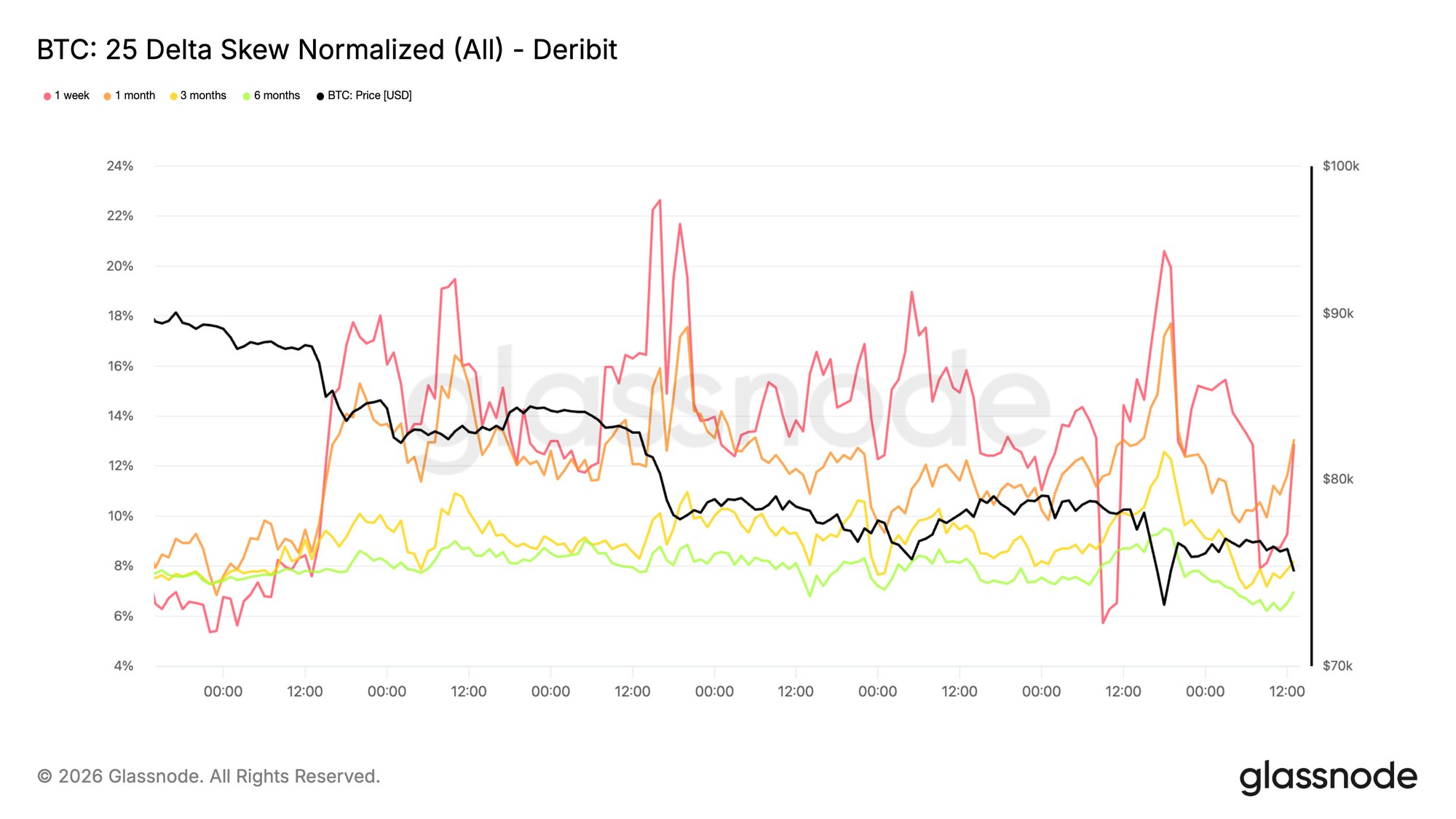

Skew Penurunan Terus Mengcuram

Penyesuaian harga dalam volatilitas jelas bersifat directional. Skew penurunan telah mengcuram lagi, menunjukkan permintaan yang lebih kuat untuk put relatif terhadap call. Ini menunjukkan pasar lebih fokus pada risiko gap penurunan daripada memposisikan untuk reli bantuan, bahkan saat harga terus bertahan di atas level 73 ribu.

Alih-alih berputar ke permintaan call, arus opsi tetap terkonsentrasi dalam perlindungan. Ini menjaga distribusi tersirat miring ke hasil negatif dan memperkuat nada defensif yang sudah terlihat dalam volatilitas front-end.

Skew penurunan yang curam mencerminkan pasar yang bersedia membayar untuk asuransi daripada mengekspresikan keyakinan kenaikan. Posisi tetap satu sisi, dengan risiko masih terkonsentrasi di sekitar skenario penurunan daripada pemulihan.

Premi Risiko Volatilitas 1-Minggu Berubah Negatif

Ketegangan yang terlihat dalam volatilitas tersirat front-end dan skew penurunan kini tumpah ke dalam carry. Premi risiko volatilitas 1-minggu telah berubah menjadi negatif untuk pertama kalinya sejak awal Desember, turun menjadi sekitar -5. Ini adalah pembalikan yang tajam dari sekitar +23 satu bulan yang lalu.

Premi risiko volatilitas negatif berarti volatilitas tersirat kini diperdagangkan di bawah volatilitas yang terealisasi. Bagi penjual gamma, carry telah berubah dari suportif menjadi hukuman. Posisi yang sebelumnya mendapat manfaat dari peluruhan waktu kini berdarah, memaksa meja untuk lindung nilai lebih aktif atau menggeser eksposur ke depan. Respons mekanis ini menambah tekanan jangka pendek daripada menyerapnya.

Dengan carry dalam kondisi merah, volatilitas tidak lagi disimpan. Sebaliknya, itu direalisasikan. Dalam konteks ini, arus opsi berhenti meredam pergerakan dan mulai memperkuatnya, berkontribusi pada tekanan bearish saat ini yang sudah terlihat dalam skew dan harga front-end.

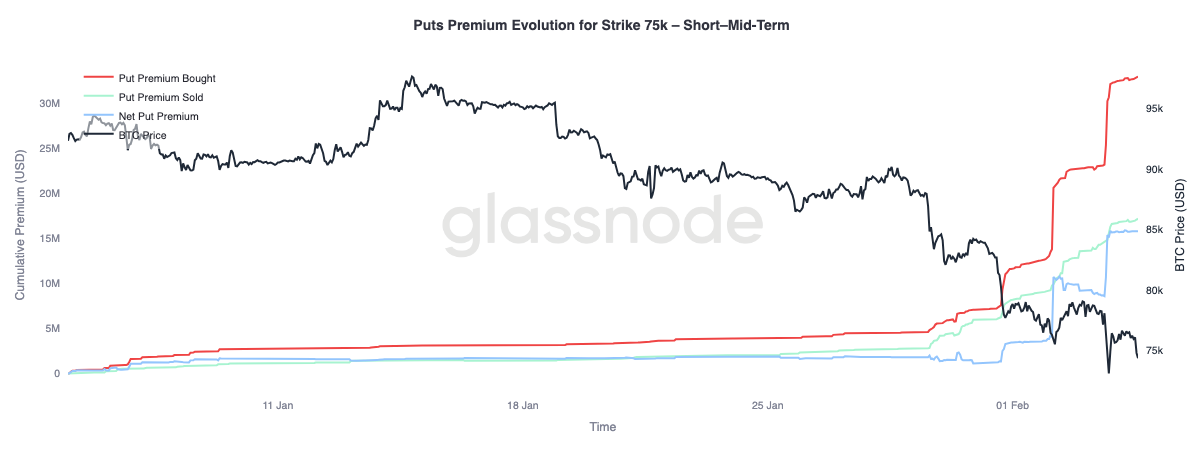

Evolusi Premi Put 75k (Jangka Pendek dan Menengah)

Mari kita analisis perilaku premi put 75k, level yang saat ini secara aktif diperebutkan, dipertahankan, dan berulang kali diuji. Strike ini telah menjadi titik fokus yang jelas untuk penentuan posisi risiko jangka pendek.

Premi put yang dibeli telah meningkat signifikan relatif terhadap premi yang dijual, melebarkan kesenjangan premi bersih. Penyesuaian harga ini terungkap dalam tiga fase berbeda, masing-masing bertepatan dengan pergerakan penurunan di mana pasar gagal menunjukkan bantuan yang berarti. Setiap langkah ke bawah memberikan tekanan pada posisi yang ada, memaksa trader untuk lindung nilai dan memperkuat permintaan untuk perlindungan.

Lebih jauh di kurva, di luar tiga bulan dan tidak ditunjukkan pada bagan ini, dinamikanya berbeda. Premi yang dijual baru-baru ini telah melampaui premi yang dibeli, menunjukkan bahwa trader bersedia memonetisasi volatilitas yang tinggi pada jatuh tempo yang lebih panjang sambil terus membayar untuk perlindungan penurunan jangka pendek.

Kesimpulan

Bitcoin telah bergeser lebih dalam ke rezim defensif, dengan indikator on-chain dan off-chain selaras di sekitar bias bearish. Kompresi yang sedang berlangsung dalam metrik profitabilitas menyoroti bahwa keuntungan yang belum direalisasikan telah sangat terkikis, sementara kerugian yang direalisasikan terus meningkat saat investor mengurangi risiko ke dalam kelemahan. Ini diperparah oleh likuiditas spot yang tipis, di mana partisipasi tetap rendah dan reli kesulitan menarik permintaan yang berkelanjutan.

Di seluruh pasar derivatif, impuls penjualan telah menjadi semakin tidak teratur, dengan peristiwa likuidasi long besar mengkonfirmasi bahwa leverage sedang direset secara paksa. Meskipun deleveraging ini dapat menghilangkan kelebihan spekulatif, itu sendiri tidak membentuk dasar yang tahan lama. Pasar opsi mencerminkan ketidakpastian ini, dengan skew penurunan yang mengcuram dan volatilitas tersirat yang tetap tinggi, menandakan bahwa trader terus memposisikan untuk turbulensi lebih lanjut.

Dari sini, variabel kunci tetap permintaan spot. Tanpa ekspansi yang jelas dalam partisipasi spot dan arus masuk yang konsisten kembali, pasar tetap rentan terhadap kelanjutan penurunan dan pemulihan yang tajam dan tidak stabil. Sampai kondisi membaik, keseimbangan risiko tetap miring ke bawah, dan setiap pemulihan kemungkinan akan membutuhkan waktu, penyerapan, dan kembalinya keyakinan yang berarti dari pembeli.