· Konsentrasi Pendapatan Tinggi: Pada 2025, Base menyumbang sekitar 71% dari pendapatan sekuenser Superchain. Tren konsentrasi ini semakin menguat, tetapi proporsi yang dibayar Coinbase ke Optimism tetap ditetapkan di 2,5%.

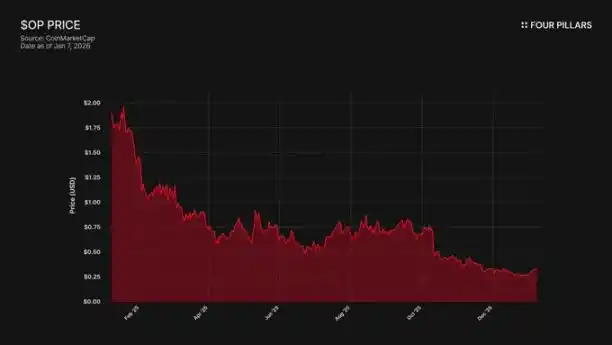

· Harga dan Ekosistem Berbeda Arah: Token OP telah anjlok 93% dari titik tertinggi sejarah ($4,84 → $0,32), sementara Total Value Locked (TVL) Base justru tumbuh 48% ($3,1 miliar → $5 miliar) pada periode yang sama. Pasar telah menyadari bahwa pertumbuhan Base tidak menguntungkan pemegang OP, tetapi belum mempertimbangkan risiko kemungkinan Base keluar.

· Teknologi Tanpa Kendala: OP Stack menggunakan protokol open-source MIT, yang berarti Coinbase dapat melakukan fork kapan saja. Saat ini, satu-satunya pengikat Base di Superchain adalah hubungan tata kelola, dan token BASE dengan hak tata kelola independen akan memutus hubungan ini sepenuhnya.

· Aliansi yang Rapuh: Optimism memberikan 118 juta token OP kepada Base untuk memastikan kerja sama jangka panjang, tetapi membatasi hak suaranya hingga 9% dari total pasokan. Ini bukanlah ikatan kepentingan yang sesungguhnya, melainkan kepemilikan minoritas dengan 'opsi keluar'. Jika negosiasi ulang menyebabkan harga OP turun, bagi Coinbase, mengabaikan nilai hibah ini sebagai imbalan penghapusan bagi hasil pendapatan akan menjadi transaksi yang menguntungkan.

Jaringan L2 Base, di bawah naungan Coinbase, pada tahun 2025 menyumbang sekitar 71% dari pendapatan sekuenser Superchain, tetapi hanya membayar 2,5% darinya kepada Optimism Collective. OP Stack menggunakan protokol open-source MIT, secara teknis dan hukum, tidak ada yang dapat mencegah Coinbase mengancam akan keluar untuk menegosiasikan ulang syarat-syarat, atau membangun infrastruktur independen yang membuat keanggotaan Superchain hanya formalitas belaka. Pemegang OP terpapar pada ketergantungan pendapatan dari satu pihak lawan transaksi, dengan risiko penurunan yang besar, dan kami percaya pasar belum sepenuhnya menyadari hal ini.

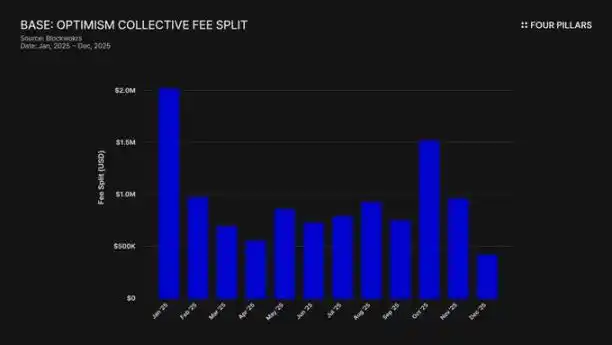

1. Ambil 71% Pendapatan, Hanya Bayar 2,5% 'Sewa'

Saat Optimism awalnya membuat perjanjian dengan Base, asumsinya adalah tidak ada satu chain pun yang dapat mendominasi ekonomi ekosistem Superchain, yang menyebabkan ketimpangan bagi hasil pendapatan. Pembagian biaya dihitung berdasarkan '2,5% dari pendapatan chain' atau '15% dari laba chain (pendapatan dikurangi biaya Gas L1)' mana yang lebih tinggi, yang tampak masuk akal untuk ekosistem Rollup yang kolaboratif dan beragam.

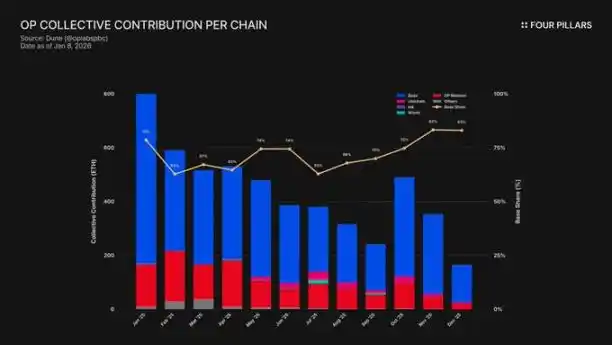

Tetapi asumsi ini salah. Pada tahun 2025, Base menciptakan pendapatan chain sebesar $74 juta, menyumbang lebih dari 71% dari semua biaya sekuenser chain OP, tetapi hanya membayar 2,5% kepada Optimism Collective. Ini berarti Coinbase mendapatkan nilai 28 kali lipat dari yang dibayarkannya. Pada Oktober 2025, TVL Base mencapai $5 miliar (tumbuh 48% dalam setengah tahun), menjadi L2 Ethereum pertama yang melampaui ambang batas ini. Sejak itu, dominasinya hanya semakin meningkat.

Mekanisme subsidi memperparah ketidakseimbangan ini. Meskipun Base mendominasi penciptaan pendapatan, OP Mainnet, yang berbagi 100% keuntungan dengan Collective, justru menanggung tanggung jawab yang terlalu berat dalam kontribusi ekosistem. Pada dasarnya, OP Mainnet mensubsidi kohesi politik aliansi ini, sementara anggotanya terbesar membayar porsi terkecil.

Kemana perginya biaya-biaya ini? Menurut dokumentasi resmi Optimism, pendapatan sekuenser mengalir ke kas Collective Optimism. Hingga saat ini, kas tersebut telah mengakumulasi lebih dari $34 juta dari biaya Superchain, tetapi dana ini belum digunakan atau dialokasikan untuk proyek tertentu.

'Roda penerbang' yang dibayangkan (biaya mendanai produk publik → produk publik memperkuat ekosistem → ekosistem menghasilkan lebih banyak biaya) bahkan belum berputar. Program-program saat ini seperti RetroPGF dan hibah ekosistem, dananya berasal dari penerbitan token OP baru, bukan ETH di kas. Ini penting, karena menggoyangkan proposisi inti nilai bergabung dengan Superchain. Base setiap tahunnya menyumbang sekitar $1,85 juta ke sebuah kas, tetapi kas ini tidak memberikan imbalan ekonomi langsung kepada chain anggota yang membayar.

Partisipasi tata kelola juga mencerminkan masalah. Base pada Januari 2024 merilis 'Pernyataan Partisipasi Base dalam Tata Kelola Optimism'. Sejak itu, tidak ada tindakan publik lebih lanjut: tidak ada proposal, tidak ada diskusi forum, tidak ada partisipasi tata kelola yang terlihat. Sebagai chain yang menyumbang lebih dari 70% nilai ekonomi Superchain, Base jelas absen dalam proses tata kelola yang diklaim ingin diikutinya. Bahkan forum tata kelola Optimism sendiri jarang menyebut Base. Nilai 'tata kelola bersama' yang disebut-sebut, bagi kedua belah pihak, tampaknya hanya di atas kertas.

Oleh karena itu, 'nilai' keanggotaan Superchain hingga saat ini masih sepenuhnya berorientasi masa depan — interoperabilitas masa depan, pengaruh tata kelola masa depan, efek jaringan masa depan. Bagi perusahaan publik yang bertanggung jawab kepada pemegang saham, 'nilai masa depan' sulit dijadikan alasan ketika biaya saat ini konkret dan berkelanjutan.

Pertanyaan akhirnya adalah: Apakah Coinbase memiliki insentif ekonomi apa pun untuk mempertahankan status quo? Dan, apa yang terjadi ketika mereka memutuskan tidak lagi membutuhkannya?

2. 'Fork' yang Dapat Terjadi Kapan Saja

Ini adalah realitas hukum di balik semua hubungan Superchain: OP Stack adalah produk publik berprotokol MIT. Siapa pun di dunia dapat mengkloning, memfork, atau mengimplementasikannya secara gratis, tanpa izin apa pun.

Lalu, apa yang membuat chain-chain seperti Base, Mode, Worldcoin, dan Zora tetap berada di dalam Superchain? Menurut dokumentasi Optimism, jawabannya adalah serangkaian 'kendala lunak': hak partisipasi tata kelola bersama, peningkatan dan keamanan bersama, dana ekosistem, serta legitimasi merek Superchain. Chain memilih untuk bergabung secara sukarela, bukan dipaksa.

Kami yakin, perbedaan ini sangat penting dalam menilai risiko OP.

Bayangkan apa yang akan hilang jika Coinbase melakukan fork: Hak partisipasi dalam tata kelola Optimism, merek 'Superchain', saluran untuk mengoordinasikan peningkatan protokol.

Lalu pikirkan apa yang akan mereka pertahankan: 100% dari TVL $50 miliar, semua pengguna, semua aplikasi yang di-deploy di Base, serta pendapatan sekuenser lebih dari $74 juta per tahun.

Agar 'kendala lunak' berfungsi,前提nya adalah Base perlu mendapatkan dari Optimism sesuatu yang tidak dapat mereka bangun atau beli sendiri. Tetapi ada bukti bahwa Base sedang membangun kemandirian ini. Pada Desember 2025, Base meluncurkan jembatan lintas chain langsung ke Solana, yang menggunakan infrastruktur Coinbase sendiri dan dibangun berdasarkan Chainlink CCIP, bukan mengandalkan skema interoperabilitas Superchain. Ini menunjukkan bahwa Base tidak hanya menunggu skema interoperabilitas Superchain.

Kami tidak menyatakan bahwa Coinbase akan melakukan fork besok. Yang ingin kami tunjukkan adalah, protokol MIT itu sendiri adalah 'opsi keluar' yang sepenuhnya matang, dan tindakan Coinbase baru-baru ini menunjukkan bahwa mereka secara aktif mengurangi ketergantungan pada nilai yang diberikan Superchain. Sebuah token BASE dengan cakupan tata kelola independen akan menyelesaikan transisi ini, mengubah 'kendala lunak' tersebut dari pembatasan yang berarti menjadi asosiasi yang murni seremonial.

Bagi pemegang OP, pertanyaannya sederhana: Jika satu-satunya alasan Base tetap di Superchain hanyalah sandiwara 'aliansi ekosistem' di permukaan, lalu apa yang terjadi ketika Coinbase merasa sandiwara ini tidak lagi menguntungkan?

3. Negosiasi, Sebenarnya Sudah Dimulai

'Mulai mengeksplorasi' — inilah frasa standar yang digunakan setiap L2 6-12 bulan sebelum secara resmi menerbitkan token.

Pada September 2025, Jesse Pollak di konferensi BaseCamp mengumumkan bahwa Base sedang 'mulai mengeksplorasi' penerbitan token asli. Dia dengan hati-hati menambahkan bahwa 'saat ini belum ada rencana pasti', dan Coinbase 'tidak berencana mengumumkan tanggal rilis dalam waktu dekat'. Ini patut dicatat, karena hingga akhir 2024, Coinbase dengan jelas menyatakan tidak ada rencana untuk menerbitkan token Base. Pengumuman ini dilakukan beberapa bulan setelah jaringan Ink milik Kraken mengumumkan rencana token INK-nya, menandakan bahwa lanskap kompetisi tokenisasi L2 telah berubah.

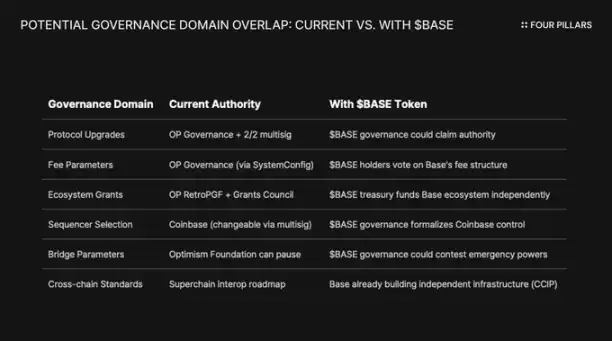

Menurut kami, cara penyampaian ini sama pentingnya dengan substansinya. Pollak menggambarkan token sebagai 'pengungkit kuat untuk memperluas tata kelola, memastikan keselarasan insentif pengembang, dan membuka jalur desain baru'. Ini bukanlah kata-kata netral. Peningkatan protokol, parameter biaya, hibah ekosistem, pemilihan sekuenser — inilah bidang-bidang yang saat ini diatur oleh tata kelola Superchain. Sebuah token BASE yang memiliki hak tata kelola atas keputusan ini akan tumpang tindih dengan bobot tata kelola Optimism, dan Coinbase akan menguasai dominasi ekonomi yang lebih besar.

Untuk memahami mengapa token BASE akan mengubah hubungan secara fundamental, perlu dipahami terlebih dahulu mekanisme tata kelola Superchain saat ini.

Optimism Collective menggunakan sistem dua majelis:

· Majelis Token (Pemegang OP): Memilih untuk peningkatan protokol, hibah, dan proposal tata kelola.

· Majelis Warga (Pemegang Lencana): Memilih untuk alokasi dana RetroPGF.

Otoritas peningkatan Base dikendalikan oleh dompet multi-tanda tangan 2/2, penandatangannya分别是 Base dan Yayasan Optimism — tidak ada pihak yang dapat meningkatkan kontrak Base secara sepihak. Setelah diimplementasikan sepenuhnya, Dewan Keamanan akan 'melaksanakan peningkatan sesuai instruksi tata kelola Optimism'.

Struktur ini memberikan Optimism kendali bersama atas Base, bukan kendali sepihak. Multi-tanda 2/2 adalah checks and balances相互制衡: Optimism tidak dapat memaksakan peningkatan yang tidak diinginkan Base, tetapi Base tanpa tanda tangan Optimism juga tidak dapat meningkatkan sendiri.

Jika Coinbase memutuskan untuk mengikuti jejak token tata kelola L2 lain seperti ARB, OP, konflik struktural tidak dapat dihindari. Jika pemegang BASE memilih untuk peningkatan protokol, keputusan siapa yang diutamakan — tata kelola BASE atau tata kelola OP? Jika BASE memiliki rencana hibah sendiri, mengapa pengembang Base harus menunggu RetroPGF? Jika tata kelola BASE mengontrol pemilihan sekuenser, lalu kekuasaan apa yang tersisa dari multi-tanda 2/2?

Yang terpenting, tata kelola Optimism tidak dapat mencegah Base menerbitkan token yang cakupan tata kelolanya tumpang tindih. 'Hukum Chain' menetapkan standar perlindungan pengguna dan interoperabilitas, tetapi tidak membatasi apa yang dapat dilakukan pengelola chain dengan token mereka sendiri. Coinbase besok dapat meluncurkan token BASE dengan hak tata kelola penuh atas protokol Base, dan satu-satunya tindakan balasan Optimism adalah tekanan politik — yaitu 'kendala lunak' yang sudah kurang efektif.

Sudut pandang menarik lainnya adalah kendala perusahaan publik. Ini akan menjadi pertama kalinya sebuah perusahaan publik yang mendominasi peristiuhan pembuatan token. Penerbitan dan airdrop token tradisional bertujuan untuk memaksimalkan nilai token bagi investor swasta dan tim pendiri. Tetapi Coinbase memiliki tanggung jawab fidusia kepada pemegang saham COIN. Skema alokasi token apa pun harus membuktikan bahwa hal itu dapat meningkatkan nilai perusahaan Coinbase.

Ini mengubah permainan. Coinbase tidak bisa hanya melakukan airdrop token untuk memaksimalkan goodwill komunitas. Mereka membutuhkan struktur yang dapat meningkatkan harga saham COIN. Salah satu caranya adalah menggunakan token BASE sebagai pengungkit untuk menegosiasikan ulang penurunan bagi hasil pendapatan Superchain, sehingga meningkatkan laba ditahan Base, dan akhirnya meningkatkan laporan keuangan Coinbase.

4. Bantahan tentang 'Risiko Reputasi'

Alasan paling kuat yang menentang argumen kami adalah: Coinbase adalah perusahaan publik yang memposisikan diri sebagai teladan 'patuh, kooperatif' di bidang crypto. Melakukan fork OP Stack hanya untuk menghemat beberapa juta dolar bagi hasil pendapatan per tahun terkesan kikir dan akan merusak citra merek yang telah dijaga dengan hati-hati. Argumen ini patut dipertimbangkan secara serius.

Superchain memang memberikan nilai nyata. Peta jalannya mencakup komunikasi lintas chain asli, dan Total Value Locked semua L2 Ethereum mencapai puncaknya sekitar $55,5 miliar pada Desember 2025. Base diuntungkan dari komposabilitas dengan OP Mainnet, Unichain, dan Worldchain. Meninggalkan efek jaringan ini ada biayanya.

Selain itu, ada hibah 118 juta token OP. Untuk memperkuat 'aliansi jangka panjang', Yayasan Optimism memberikan Base kesempatan untuk mendapatkan sekitar 118 juta token OP dalam jangka waktu enam tahun. Pada saat perjanjian dibuat, hibah ini bernilai sekitar $175 juta.

Namun kami berpendapat, bantahan ini salah memahami ancaman sesungguhnya. Bantahan berasumsi pada sebuah fork yang terbuka dan keras. Jalur yang lebih mungkin adalah sebuah negosiasi ulang yang halus: Coinbase memanfaatkan pengungkit token BASE untuk mendapatkan syarat yang lebih menguntungkan di dalam Superchain. Negosiasi ini kemungkinan besar bahkan tidak akan menjadi berita di luar forum tata kelola.

Lihat lagi argumen interoperabilitas. Base sudah membangun jembatan sendiri ke Solana menggunakan CCIP, terlepas dari skema interoperabilitas Optimism. Mereka tidak hanya menunggu skema interoperabilitas Superchain. Mereka membangun infrastruktur lintas chain mereka sendiri secara paralel. Ketika Anda menyelesaikan masalah sendiri, 'kendala lunak' berupa 'peningkatan dan keamanan bersama' menjadi kurang penting.

Lihat lagi hibah OP. Kekuasaan Base untuk menggunakan hibah ini untuk memilih atau mendelegasikan dibatasi hingga 9% dari pasokan yang dapat dipilih. Ini bukan ikatan yang dalam, melainkan kepemilikan minoritas dengan hak tata kelola terbatas. Coinbase tidak dapat mengontrol Optimism dengan 9%, tetapi Optimism juga tidak dapat mengontrol Base dengan ini. Pada harga saat ini (sekitar $0,32), seluruh hibah 118 juta bernilai sekitar $38 juta. Jika setelah negosiasi ulang, pasar menyebabkan OP turun 30% karena ekspektasi pendapatan Base yang lebih rendah, kerugian账面 Coinbase atas hibah ini, dibandingkan dengan penghapusan permanen atau pengurangan drastis bagi hasil pendapatan, sangatlah kecil.

Mengurangi bagi hasil 2,5% dari pendapatan tahunan lebih dari $74 juta menjadi 0,5%, dapat menghemat lebih dari $1,4 juta secara permanen setiap tahun bagi Coinbase. Sebagai perbandingan, penurunan nilai一次性减值 hibah OP sekitar $10 juta hanyalah jumlah kecil.

Investor institusional tidak peduli dengan politik Superchain. Mereka peduli pada TVL Base, volume perdagangan, dan profitabilitas Coinbase. Sebuah negosiasi ulang bagi hasil pendapatan tidak akan menyebabkan fluktuasi harga saham COIN. Itu hanya akan muncul sebagai pembaruan tata kelola biasa di forum Optimism, dan membuat margin profitabilitas bisnis L2 Coinbase terlihat sedikit lebih baik.

5. Sumber Pendapatan Tunggal dengan 'Opsi Keluar'

Kami berpendapat, OP belum dianggap pasar sebagai aset dengan risiko lawan transaksi, tetapi seharusnya begitu.

Token ini telah turun 93% dari titik tertinggi sejarah $4,84 menjadi sekitar $0,32, dengan kapitalisasi pasar yang beredar sekitar $620 juta. Pasar jelas telah melakukan penilaian ulang ke bawah terhadap OP, tetapi kami yakin, pasar belum sepenuhnya mencerna risiko struktural yang tertanam dalam model ekonomi Superchain.

Penyimpangan pasar说明了问题. TVL Base naik dari $3,1 miliar pada Januari 2025 menjadi puncak lebih dari $5,6 miliar pada Oktober. Base sedang menang, dan pemegang OP tidak. Perhatian konsumer hampir sepenuhnya beralih ke Base, dan meskipun ada mitra baru bergabung, OP Mainnet masih tertinggal dalam hal penggunaan oleh pengguna biasa.

Superchain terlihat seperti sebuah kolektif terdesentralisasi. Namun secara ekonomi, ini sangat bergantung pada satu lawan transaksi tunggal, dan lawan transaksi ini memiliki motivasi kuat untuk menegosiasikan ulang.

Lihat lagi konsentrasi pendapatan: Base menyumbang lebih dari 71% dari semua pendapatan sekuenser Optimism Collective. Proporsi kontribusi OP Mainnet tinggi, bukan karena pertumbuhannya yang pesat, tetapi karena berbagi 100% keuntungan, sementara Base hanya berbagi 2,5% atau 15%.

Sekarang lihat struktur keuntungan asimetris yang dihadapi pemegang OP:

· Jika Base tetap dan tumbuh: OP menangkap 2,5% dari keuntungannya. Base mempertahankan 97,5%.

· Jika Base menegosiasikan ulang hingga ~0,5%: OP akan kehilangan sekitar 80% pendapatan dari Base. Kontributor ekonomi terbesar Superchain menjadi tidak signifikan.

· Jika Base keluar sepenuhnya: OP akan kehilangan mesin ekonominya dalam semalam.

Dalam ketiga skenario ini, ruang naik terbatas, sedangkan ruang turun mungkin tidak terbatas. Anda memegang posisi long pada suatu aliran pendapatan, di mana pembayar terbesar memegang semua chip, termasuk opsi keluar protokol MIT, serta token baru yang setiap saat dapat menetapkan hak tata kelola independen.

Pasar tampaknya telah mencerna bahwa 'pertumbuhan Base tidak secara efektif menguntungkan pemegang OP'. Tetapi kami yakin, pasar belum mencerna risiko keluar — yaitu kemungkinan Coinbase memanfaatkan token BASE sebagai pengungkit untuk menegosiasikan ulang syarat-syarat, atau lebih buruk, secara bertahap sepenuhnya melepaskan diri dari tata kelola Superchain.