Ditulis oleh: FinTax

1 Pendahuluan

Dalam konteks pasar aset digital global yang berkembang pesat, Prancis, sebagai negara anggota inti Uni Eropa, telah membentuk sistem pengawasan dan perpajakan aset kripto yang sesuai dengan kerangka kerja terpadu Uni Eropa, namun tetap mempertahankan karakteristik sistem pajaknya sendiri. Dari pengesahan PACTE Law (UU Rencana Aksi untuk Pertumbuhan dan Transformasi Perusahaan) pada tahun 2019, hingga penerapan penuh Markets in Crypto-Assets Regulation (MiCAR) Uni Eropa pada Desember 2024, kerangka kelembagaan Prancis telah mengalami evolusi dari eksplorasi perintis di tingkat nasional ke norma terpadu dalam lingkup Uni Eropa. Pada saat yang sama, kemajuan EU Directive on Administrative Cooperation (DAC8) dan OECD's Crypto-Asset Reporting Framework (CARF) juga menandakan dimulainya era transparansi perpajakan untuk aset kripto. Dalam artikel ini, kami menyusun arsitektur regulasi, kebijakan perpajakan, dan jalur penghubung dengan standar internasional yang ada di Prancis.

2 Gambaran Umum Lanskap Regulasi dan Perpajakan Aset Kripto Prancis

Tata kelola aset kripto Prancis menunjukkan karakteristik regulasi yang lebih dulu dan perhitungan pajak yang dikategorikan. Di tingkat regulasi, Prancis telah mewujudkan pengelolaan yang patuh bagi penyedia layanan kripto melalui pembentukan sistem pendaftaran Digital Asset Service Provider (DASP/DASP), yang menjadi pelopor di lingkup Uni Eropa. Mulai 30 Desember 2024, kerangka DASP secara resmi beralih ke kerangka Crypto-Asset Service Provider (CASP) untuk memenuhi persyaratan MiCAR Uni Eropa. Transisi ini menandai pergeseran regulasi kripto Prancis dari sistem registrasi sukarela ke sistem perizinan wajib, yang menetapkan persyaratan modal, tata kelola, dan manajemen risiko yang lebih ketat untuk penyedia layanan seperti bursa dan penyedia layanan kustodian.

Di sisi perpajakan, Direktorat Jenderal Pajak Prancis (DGFiP) membagi peserta berdasarkan sifat dan frekuensi transaksi mereka ke dalam beberapa kategori, masing-masing menerapkan logika dan tarif pajak yang berbeda. Investor insidental dikenakan tarif tetap 30%, sedangkan investor profesional dikenakan tarif progresif 0%-45%. Selain itu, berbagai peserta seperti perusahaan penambangan kripto, peserta DeFi, pedagang NFT, dan bursa, karena perbedaan substansi ekonomi mereka, masing-masing tunduk pada sistem pajak yang berbeda seperti Bénéfices Non Commerciaux (BNC - Laba Non Komersial) dan pajak penghasilan badan. Sistem perpajakan yang terperinci ini mencerminkan pengakuan Prancis terhadap keragaman aktivitas kripto sekaligus memberikan ekspektasi perpajakan yang relatif transparan bagi berbagai peserta.

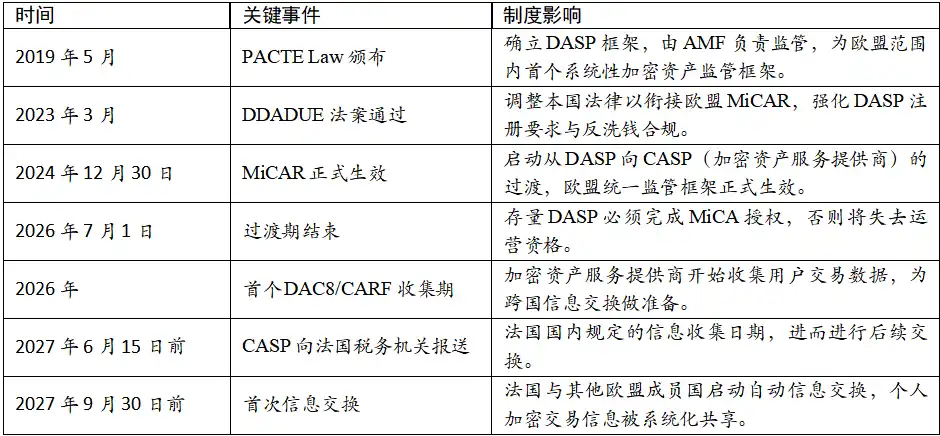

Dalam evolusi sistem pajak kripto Prancis, UU PACTE 2019 menetapkan status hukum aset kripto. Pada tahun 2023, sistem perpajakan untuk investor profesional diubah dari kerangka Bénéfices Industriels et Commerciaux (BIC - Laba Industri dan Komersial) ke kerangka BNC. Seiring dengan penerapan kerangka DAC8/CARF, tahun 2026 menjadi tahun pertama pertukaran informasi transaksi kripto lintas batas secara otomatis dilakukan, menandai kemungkinan berakhirnya era penghindaran pajak melalui anonimitas aset kripto. Serangkaian perubahan kelembagaan ini mencerminkan penyesuaian berkelanjutan Prancis dalam menyeimbangkan dukungan inovasi dan kepatuhan pajak. Tabel berikut merangkum momen-momen kunci dalam regulasi dan perpajakan aset kripto Prancis:

Tabel 1: Linimasa Regulasi dan Perpajakan Aset Kripto Prancis

3 Sistem Regulasi Saat Ini: Lompatan Kelembagaan dari DASP ke CASP

3.1 Lembaga Regulator Inti dan Pembagian Tugas

Pengawasan aset kripto Prancis dilakukan secara kolaboratif oleh dua lembaga utama: Autorité des marchés financiers (AMF) dan Autorité de contrôle prudentiel et de résolution (ACPR). AMF adalah badan pengawas inti, bertanggung jawab atas pendaftaran dan pemberian izin DASP, serta persetujuan Initial Coin Offerings (ICO), dengan fokus pengawasan pada akses pasar, pengungkapan informasi, dan perlindungan investor. ACPR lebih berfokus pada kepatuhan anti-pencucian uang dan anti-pendanaan teror, memastikan transaksi aset kripto tidak digunakan untuk tujuan ilegal.

3.2 Kerangka Hukum dan Penghubungan dengan MiCAR

Sebelum MiCAR berlaku, pasar kripto Prancis terutama diatur berdasarkan UU PACTE. UU ini mendefinisikan aset kripto sebagai aset digital dan mewajibkan lembaga yang menyediakan layanan seperti kustodian dan pertukaran dengan mata uang fiat di Prancis untuk mendaftar ke AMF. Dengan diberlakukannya MiCAR pada 30 Desember 2024, Prancis saat ini berada dalam periode transisi kunci dari kerangka DASP ke kerangka CASP terpadu Uni Eropa.

Menurut UU DDADUE Prancis, lembaga DASP yang telah terdaftar di AMF sebelum 30 Desember 2024 dapat menikmati masa transisi hingga 1 Juli 2026. Selama periode ini, lembaga-lembaga ini dapat terus beroperasi di wilayah Prancis, tetapi jika memerlukan 'Paspor' Uni Europa untuk beroperasi di seluruh Uni Eropa, mereka harus mengajukan permohonan dan mendapatkan otorisasi MiCA terlebih dahulu. CASP di bawah MiCAR harus memenuhi persyaratan modal, norma tata kelola, manajemen risiko, dan langkah-langkah perlindungan nasabah yang lebih ketat.

3.3 Kerangka Kerja Sama Internasional: DAC8/CARF dan Transparansi Perpajakan

Untuk lebih meningkatkan transparansi pasar aset kripto, Prancis sedang menerapkan DAC8 UE dan CARF OECD. Menurut perencanaan saat ini, CASP perlu mulai mengumpulkan data transaksi pengguna pada tahun 2026, dan menyampaikan laporan tahunan pertamanya kepada otoritas pajak Prancis sebelum 15 Juni 2027.

Ini berarti bahwa mulai tahun 2027, mekanisme pertukaran informasi otomatis akan dimulai antara Prancis dan negara anggota Uni Eropa lainnya, sehingga informasi transaksi kripto lintas batas individu akan dibagikan secara sistematis kepada otoritas pajak yang sesuai. Pergeseran ini menandai berakhirnya anonimitas untuk perdagangan aset kripto melalui platform terpusat, di mana kepatuhan pajak beralih dari mengandalkan pelaporan wajib pajak secara aktif ke pengiriman sistematis oleh CASP dan berbagi informasi lintas batas.

4 Sistem Perpajakan Aset Kripto: Logika Klasifikasi dan Pelaporan Pajak

4.1 Prinsip Pengenaan Pajak dan Kondisi Pemicu

Bagi individu, Prancis memberlakukan pajak atas aset kripto berdasarkan prinsip yang hanya dipicu ketika ditukar dengan mata uang fiat atau digunakan untuk membeli barang berwujud. Artinya, peristiwa kena pajak hanya terjadi ketika aset kripto dijual untuk mendapatkan mata uang fiat atau digunakan untuk membeli barang atau jasa. Pertukaran antar aset kripto (Crypto-to-Crypto) di bawah sistem saat ini tidak menimbulkan kewajiban pajak segera, kebijakan yang sangat mendorong vitalitas ekosistem on-chain.

Bagi investor institusional dan perusahaan, pengenaan pajak atas aset kripto di Prancis mengikuti prinsip realisasi dalam standar akuntansi perusahaan. Pertukaran Crypto-to-Crypto biasanya mengharuskan pengakuan laba rugi berdasarkan perubahan nilai wajar, sehingga dapat menimbulkan kewajiban pajak segera bahkan jika belum ditukar dengan mata uang fiat. Perlakuan ini konsisten dengan standar akuntansi untuk aset keuangan tradisional, yang mengharuskan perusahaan untuk menilai aset kripto yang dimiliki pada setiap akhir periode akuntansi dan memasukkan keuntungan atau kerugian modal yang belum direalisasi ke dalam pendapatan kena pajak periode berjalan. Selain itu, kerugian modal investor institusional dapat dibawa ke depan (carried forward) untuk mengimbangi total laba perusahaan di tahun-tahun mendatang, memberikan ruang perencanaan pajak yang lebih besar bagi perusahaan.

4.2 Klasifikasi Subjek Pajak dan Struktur Tarif

Hukum pajak Prancis membagi subjek pajak menjadi beberapa kategori berdasarkan sifat dan karakteristik aktivitas mereka, masing-masing dengan aturan perhitungan pajak yang berbeda. Berikut dibahas untuk investor insidental, investor profesional dan pedagang profesional, perusahaan penambangan kripto dan operator pool penambangan, peserta DeFi dan penyedia likuiditas, pedagang NFT, bursa kripto dan penyedia kustodian, serta investor institusional dan manajer investasi.

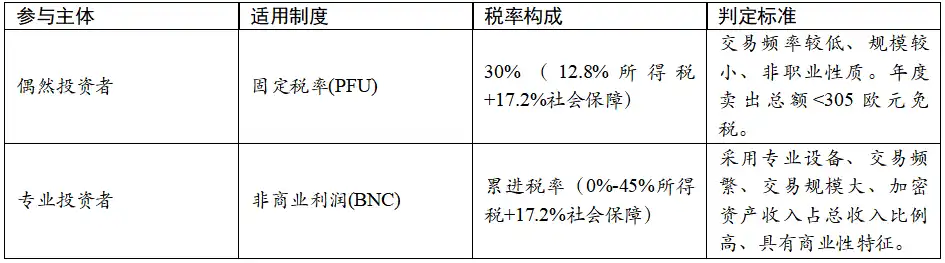

4.2.1 Investor Insidental (Occasional Investors)

Investor insidental merujuk pada investor individu dengan frekuensi transaksi rendah, skala kecil, dan bersifat non-profesional. Otoritas pajak Prancis menggunakan kriteria kualitatif daripada kuantitatif untuk menentukannya, biasanya mempertimbangkan faktor-faktor komprehensif seperti: kompleksitas transaksi, alat yang digunakan, frekuensi transaksi, skala transaksi, dan proporsinya dalam total pendapatan wajib pajak.

Investor insidental dikenakan tarif pajak tetap (Prélèvement Forfaitaire Unique - PFU). Tarifnya adalah 30%, yang mencakup 12,8% pajak penghasilan dan 17,2% iuran jaminan sosial. Selain itu, bagian dari total penjualan tahunan di bawah 305 euro dibebaskan dari pajak, dan kerugian yang timbul dari transaksi kripto dalam tahun yang sama dapat mengurangi pendapatan tahun itu juga. Keuntungan modal investor insidental dihitung menggunakan Portfolio Method (Metode Portofolio). Rumusnya adalah:

Keuntungan Modal Bersih = Harga Jual - (Total Biaya Perolehan × Harga Jual) / (Total Nilai Pasar Aset pada Tanggal Transaksi)

Metode ini memungkinkan wajib pajak mempertimbangkan dasar biaya seluruh portofolio saat menghitung keuntungan, daripada menghitung transaksi per transaksi, yang dalam praktiknya sangat menyederhanakan proses pelaporan. Pada saat yang sama, investor insidental dapat memilih untuk meninggalkan tarif tetap dan beralih ke tarif pajak penghasilan progresif (0%-45%) ditambah iuran jaminan sosial 17,2%. Pilihan ini memberikan ruang optimisasi pajak potensial bagi wajib pajak berpenghasilan rendah hingga menengah.

4.2.2 Investor Profesional dan Pedagang Profesional (Professional Investors & Professional Traders)

Investor profesional merujuk pada individu atau entitas dengan frekuensi transaksi tinggi, skala transaksi besar, pendapatan aset kripto menyumbang proporsi tinggi dari total pendapatan, menggunakan peralatan profesional, dan memiliki karakteristik komersial. Sejak 1 Januari 2023, sistem perpajakan untuk investor profesional telah diubah dari kerangka BIC ke kerangka BNC.

Investor profesional dikenakan tarif pajak penghasilan progresif (0%-45%) ditambah iuran jaminan sosial 17,2%. Ini berarti beban pajak meningkat seiring dengan peningkatan total pendapatan, dengan tarif pajak penghasilan tertinggi mencapai 45%. Pendapatan kena pajak investor profesional adalah keuntungan modal bersih, yaitu total pendapatan dikurangi total kerugian. Tidak seperti investor insidental, investor profesional dapat mengurangkan kerugian dalam tahun pajak yang sama, tetapi kerugian tidak dapat dibawa ke tahun-tahun berikutnya (cannot be carried forward).

Tabel 2: Perbandingan Investor Insidental dan Profesional

Pembedaan antara profesional dan insidental menggunakan kriteria kualitatif daripada kuantitatif. Otoritas pajak Prancis biasanya mempertimbangkan faktor-faktor komprehensif seperti kompleksitas transaksi, alat yang digunakan, frekuensi transaksi, skala transaksi, dan proporsinya dalam total pendapatan wajib pajak.

4.2.3 Perusahaan Penambangan Kripto dan Operator Pool Penambangan (Crypto Miners & Mining Pool Operators)

Pendapatan penambangan kripto diperlakukan menurut aturan BNC, dan harus dimasukkan dalam total pendapatan tahunan berdasarkan nilai pasar pada saat diperoleh. Menurut panduan DGFiP yang diterbitkan pada Agustus 2019, pendapatan penambangan tidak menimbulkan kewajiban PPN.

Pendapatan penambangan diakui sebagai pendapatan kena pajak pada saat penambang menerima aset kripto, berdasarkan harga pasar pada hari itu. Misalnya, jika seorang penambang menerima 1 Bitcoin pada suatu hari, harga pasar pada hari itu harus digunakan sebagai pendapatan kena pajak. Perusahaan penambangan dapat mengurangi biaya yang secara langsung terkait dengan aktivitas penambangan, termasuk tetapi tidak terbatas pada biaya listrik, penyusutan perangkat keras, biaya pemeliharaan, biaya operasi sistem pendingin, dll. Pengurangan biaya ini mengikuti prinsip pengurangan biaya usaha umum.

Menurut panduan DGFiP, tanpa menyediakan layanan yang dipersonalisasi untuk penerima manfaat tertentu, aktivitas penambangan tidak dianggap sebagai transaksi kena PPN. Oleh karena itu, penambang tidak perlu membayar PPN atas imbalan aset digital yang diterima, dan juga tidak dapat menikmati hak pengurangan PPN. Perlakuan pajak untuk individu atau entitas yang berpartisipasi dalam pool penambangan sama dengan penambang independen, yaitu dikenakan pajak menurut aturan BNC. Operator pool penambangan, sebagai lembaga perantara, perlu memberikan catatan distribusi pendapatan yang rinci kepada peserta agar mereka dapat melaporkan dengan akurat.

Tabel 3: Tabel Tarif Progresif Pendapatan Bersih BNC Prancis 2026

4.2.4 Bursa Kripto dan Penyedia Layanan Kustodian (Crypto Exchanges & Custodians)

Bursa kripto dan penyedia kustodian di Prancis tunduk pada regulasi yang ketat. Mulai 30 Desember 2024, lembaga-lembaga ini perlu beralih dari kerangka DASP ke kerangka CASP untuk memenuhi persyaratan MiCAR Uni Eropa.

Sebagai entitas komersial, pendapatan bursa kripto dan penyedia kustodian (termasuk biaya transaksi, biaya kustodian, bunga, dll.) harus dikenakan pajak menurut aturan pajak penghasilan badan Prancis. Tarif pajak penghasilan badan standar adalah 25% (sejak 2022). Menurut aturan PPN Uni Eropa dan Prancis, pertukaran aset kripto biasanya dianggap sebagai layanan keuangan, yang mungkin dibebaskan dari PPN. Namun, beberapa layanan tambahan (seperti konsultasi, kustodian, dll.) mungkin dikenakan PPN.

CASP perlu memenuhi persyaratan modal, norma tata kelola, manajemen risiko, dan langkah-langkah perlindungan nasabah yang lebih ketat. Namun, kami memperkirakan bahwa biaya kepatuhan ini mungkin dapat dikurangkan sebagai biaya usaha.

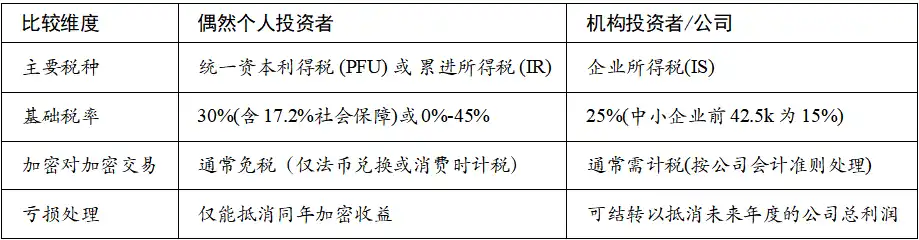

4.2.5 Investor Institusional dan Manajer Investasi (Institutional Investors & Fund Managers)

Keuntungan dari transaksi aset kripto oleh investor institusional harus dikenakan pajak menurut aturan pajak penghasilan badan Prancis. Perusahaan atau dana yang terdaftar di Prancis, ketika melakukan transaksi aset kripto, keuntungan yang dihasilkan harus dimasukkan dalam laba tahunan mereka. Keuntungan diperlakukan sebagai pendapatan usaha biasa, dengan tarif standar 25%. Bergantung pada struktur dana tertentu (seperti UCITS, AIF, dll.), perlakuan pajak mungkin berbeda; jenis dana tertentu mungkin menikmati perlakuan pajak khusus; untuk lembaga tertentu under standar akuntansi tertentu, sistem 'mark-to-market' juga mungkin berlaku, yaitu menilai dan mengenakan pajak atas keuntungan yang belum direalisasi pada akhir setiap tahun akuntansi.

Tidak seperti tarif pajak tetap 30% (PFU) yang berlaku untuk investor individu, Prancis untuk UKM dengan omset di bawah batas tertentu (biasanya 7.630.000 euro) dan memenuhi syarat, bagian laba hingga 42.500 euro dikenakan tarif preferensial 15%, dan bagian yang melebihi dikenakan tarif 25%.

Tabel 4: Perbandingan Investor Individu dan Institusional

Pada saat yang sama, ketika melakukan transaksi kripto lintas batas, investor institusional perlu mempertimbangkan perjanjian pajak negara terkait dan kewajiban pertukaran informasi di bawah kerangka CARF/DAC8 (lihat detail di 3.3).

4.2.6 DeFi dan NFT: Kategori Pengenaan Pajak yang Belum Jelas dalam Hukum Pajak Prancis

Peserta DeFi mencakup semua peserta yang mendapatkan imbalan dengan mengunci aset kripto dalam kontrak pintar, seperti peserta staking, yield farming, pengguna platform peminjaman, dll. Kualifikasi hukum untuk Staking dan Yield Farming belum jelas dalam hukum pajak Prancis, dan kekurangan ketentuan hukum khusus atau panduan pajak. Menurut panduan pajak yang ada, karena staking dan yield farming memberikan kontribusi pada pemeliharaan sistem blockchain, imbalannya mungkin dikenakan pajak menurut aturan BNC, perlu dikonfirmasi pada saat diterima berdasarkan harga pasar, tetapi interpretasi ini masih memerlukan konfirmasi lebih lanjut.

Sampai ada kejelasan hukum, peserta DeFi harus menyimpan catatan transaksi yang rinci, termasuk waktu staking, jumlah imbalan, harga pasar pada tanggal imbalan, dll., dan berkonsultasi dengan penasihat pajak profesional saat melaporkan.

Kualifikasi pajak untuk NFT di Prancis memiliki ketidakpastian signifikan, dan kekurangan ketentuan hukum khusus atau panduan pajak. Bergantung pada kualifikasi hukum spesifik NFT, tarif pajak dapat sangat bervariasi: jika dikualifikasikan sebagai aset digital (seperti cryptocurrency), maka sesuai dengan subjek peserta yang berbeda, dikenakan tarif tetap 30% atau tarif progresif (0%-45%); jika dikualifikasikan sebagai karya seni, maka dikenakan tarif tetap yang sangat preferensial hanya 6,5% dengan dasar pengenaan pajak sebagai harga jual kotor. Tarif yang disederhanakan dan sangat menguntungkan ini di Prancis adalah untuk sistem khusus barang bergerak tertentu seperti karya seni, yang bertujuan untuk mendorong perdagangan karya seni.

Mengingat ketidakpastian kualifikasi, pedagang NFT harus menyimpan catatan transaksi yang rinci, termasuk harga beli, harga jual, tanggal transaksi, karakteristik spesifik NFT, dll., dan berkonsultasi dengan penasihat pajak profesional saat melaporkan pajak, untuk menentukan skema kualifikasi yang paling masuk akal.

5 Ringkasan dan Prospek

Pembangunan kelembagaan Prancis di bidang aset kripto mencerminkan pemikiran yang menyeimbangkan standardisasi dan insentif. Melalui penerapan MiCAR dan kemajuan DAC8/CARF, Prancis sedang mengubah keunggulan regulasinya yang lebih dulu menjadi keunggulan kompetitif dalam lingkup Uni Eropa. Namun, proses ini juga menandai berakhirnya era anonimitas transaksi aset kripto, di mana seluruh pasar secara bertahap menuju ke keterbukaan dan transparansi. Untuk beradaptasi dengan perubahan regulasi, investor individu dan lembaga memiliki jalur penanganan yang berbeda:

Investor individu harus membangun pembukuan transaksi yang lengkap, menggunakan perangkat lunak pajak profesional untuk mencatat setiap transaksi. Di luar tunjangan bebas pajak 305 euro, mereka harus memastikan pelaporan yang akurat untuk menghindari risiko kepatuhan yang timbul dari kelalaian pelaporan rekening luar negeri. Pada saat yang sama, mereka harus memantau perkembangan DAC8/CARF dan memahami dampak pertukaran informasi otomatis pada tahun 2027 lebih awal.

Penyedia layanan kripto harus mempercepat transisi dari DASP ke CASP, dengan fokus pada penguatan proses audit AML/CFT internal untuk memenuhi persyaratan modal dan operasional yang lebih ketat di bawah MiCAR. Pada saat yang sama, mereka harus membangun sistem pengumpulan dan pelaporan data yang sempurna untuk mempersiapkan pengumpulan data DAC8/CARF mulai tahun 2026. Selain itu, lembaga dan individu juga harus selalu memperhatikan penentuan kebijakan untuk kualifikasi hukum DeFi dan NFT, koordinasi dengan negara anggota Uni Eropa lainnya, serta konsistensi dan efektivitas penerapan DAC8/CARF.