Penulis: Ma He, Foresight News

Tanggal 15 Juni, harga token BP dari bursa Backpack kembali naik lebih dari 30% dalam 24 jam, diperdagangkan di kisaran $0,475 dengan kapitalisasi pasar $118,48 juta dan FDV $473,94 juta. Sejak awal Juni tahun ini yang dimulai dari sekitar $0,16, harga BP telah melonjak drastis dan berhasil menembus level tertinggi di atas $0,48.

Gelombang kenaikan ini didorong langsung oleh terobosan terbaru platform di bidang perantara saham tradisional AS dan bisnis tokenisasi aset.

Melangkah ke Bisnis Perantara Saham AS dan Tokenisasi

Pada Maret 2026, BP melakukan TGE di Solana dengan total suplai 1 miliar token dan sirkulasi awal 250 juta token. Setelah peluncuran, harga sempat menyentuh level tinggi namun kemudian turun cepat dengan penurunan maksimal harian melebihi 40%, menciptakan tekanan profit-taking di pasar. Selama beberapa minggu berikutnya, harga berkonsolidasi di level rendah hingga menemukan momentum di awal Juni.

Tanggal 2 Juni, Backpack mengumumkan peluncuran platform Backpack Securities, yang akan menyediakan layanan perantara saham AS yang teregulasi, sekaligus mendukung tokenisasi saham tradisional agar dapat beredar di blockchain, memungkinkan konversi mulus antara sekuritas tradisional dan aset on-chain. Layanan perantara direncanakan diluncurkan bertahap pada Juni, dengan produk tokenisasi awal diluncurkan di ekosistem Solana melalui kemitraan dengan Sunrise. BP melonjak lebih dari 80% dalam satu hari, meroket dari kisaran $0,14-$0,15 menjadi sekitar $0,27, mendorong kapitalisasi pasar mendekati $70 juta.

Pada tanggal 12 Juni, bertepatan dengan IPO SpaceX di Nasdaq, setelah produk tokenisasinya SPCX diluncurkan di Solana, BP naik sekitar 27% dalam 24 jam berikutnya, mencapai harga di atas $0,347. Token ini dipatok 1:1 dengan saham SpaceX asli, mendukung perdagangan on-chain 24/7, dan dapat ditebus ke akun sekuritas tradisional melalui akun perantara Backpack, mencapai interoperabilitas antara aset on-chain dan off-chain. Pada hari pertama peluncuran, volume perdagangan on-chain mencapai sekitar $35-38 juta, mencakup DEX seperti Jupiter dan Raydium. Menurut data resmi terbaru, total volume perdagangan on-chain SPCX telah melebihi $86 juta.

Backpack sedang membangun jembatan antara saham AS tradisional dan DeFi Solana. Pengguna tidak hanya dapat memperdagangkan aset kripto di dalam platform, tetapi juga dapat mengakses saham riil melalui akun yang sama, dan men-tokenisasi sebagian aset tersebut untuk digunakan, diperdagangkan, atau dikombinasikan di on-chain. Jalur ini sangat selaras dengan narasi RWA saat ini, dan juga membawa penggunaan serta dukungan permintaan yang lebih jelas bagi token BP.

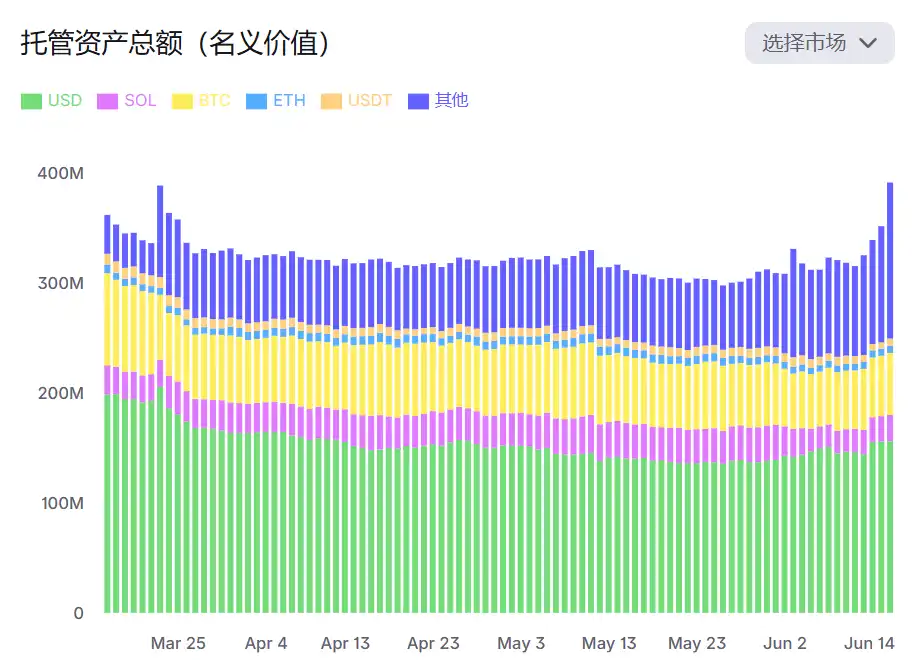

Kenaikan BP kali ini lebih banyak berasal dari ekspansi bisnis platform yang substantif daripada spekulasi jangka pendek. Saat ini, situs webnya menunjukkan bahwa total aset dalam penitipan (nilai nominal) Backpack telah kembali ke level $390 juta.

Tim Tidak Mendapatkan Token Apapun Kecuali Perusahaan Go Public

Yang mendukung pengembangan bisnis di atas adalah struktur ekonomi unik dari token BP yang diluncurkan Backpack pada Maret lalu. Total suplai 1 miliar token dibagi menjadi tiga tahap: Tahap TGE 25% (250 juta token) seluruhnya didistribusikan melalui airdrop kepada pengguna komunitas, dengan sekitar 240 juta token diberikan kepada peserta program poin, 10 juta token kepada pemegang NFT Mad Lads, tanpa alokasi untuk tim, pendiri, atau investor saat peluncuran; Tahap Pre-IPO 37,5% terkait dengan pencapaian tonggak regulasi platform, peluncuran produk, dan kondisi pemicu pertumbuhan lainnya, setelah terbuka akan terus didistribusikan kepada pengguna; Tahap Post-IPO 37,5% masuk ke kas perusahaan, terkunci minimal hingga satu tahun setelah IPO, tim hanya mendapat manfaat melalui kepemilikan saham, bukan secara langsung dari token.

Mekanisme yang paling menarik perhatian adalah desain konversi kepemilikan saham: Pengguna yang melakukan staking BP minimal 1 tahun berhak mendapatkan hak untuk mengonversi token menjadi kepemilikan saham perusahaan saat IPO atau akuisisi, dengan bonus meningkat seiring lama waktu holding hingga tahun ke-4 setelah periode dasar.

Selain itu, staking juga memberikan hak istimewa seperti diskon biaya perdagangan bertingkat, hasil tambahan untuk kolateral USD, transfer kawat gratis, prioritas untuk Backpack Card, dan lainnya. Saat ini, sekitar 66% dari suplai yang beredar (sekitar 165 juta token) telah di-staking.

Proses airdrop meskipun berjalan lancar secara teknis, juga memicu diskusi di komunitas. Pendukung menganggap model "tanpa alokasi internal saat TGE" cukup radikal, dan sistem poin benar-benar memberi penghargaan pada partisipasi perdagangan dan ekosistem; suara kritik berfokus pada mekanisme filter Sybil yang cukup ketat, sehingga beberapa pengguna jangka panjang dikurangi poinnya dan mendapatkan jumlah token lebih rendah dari perkiraan, serta munculnya profit-taking yang signifikan saat harga terkoreksi pasca-peluncuran. CEO Armani Ferrante secara terbuka membantah tuduhan terkait penjualan OTC oleh tim.

Kontroversi ini memengaruhi sentimen pasar dalam jangka pendek, namun ketika produk riil seperti Backpack Securities diluncurkan, fokus perlahan beralih dari detail distribusi ke pertumbuhan jangka panjang platform dan utilitas nyata token. Mekanisme staking dan kepemilikan saham BP, di tengah ekspansi platform ke bisnis perantara saham AS dan tokenisasi, nilai keselarasan jangka panjangnya sedang ditinjau kembali.