Original: Odaily Planet Daily

Penulis: Azuma

Pada dini hari 16 Desember, raksasa stablecoin Circle secara resmi mengumumkan telah menyelesaikan penandatanganan perjanjian untuk mengakuisisi talenta inti dan teknologi dari Interop Labs, tim pengembang awal protokol lintas rantai Axelar Network. Langkah ini bertujuan memajukan strategi infrastruktur lintas rantai Circle, serta membantu produk inti seperti Arc dan CCTP Circle mencapai interoperabilitas yang mulus dan skalabel.

Ini seharusnya menjadi contoh klasik lain dari akuisisi tim berkualitas oleh raksasa industri, yang terlihat sebagai situasi saling menguntungkan. Namun, masalah utamanya terletak pada — dalam pengumuman akuisisi, Circle secara eksplisit menyatakan bahwa transaksi ini hanya melibatkan tim Interop Labs dan kekayaan intelektual propertinya, sementara Axelar Network, Yayasan Axelar, dan token AXL akan terus beroperasi secara independen di bawah tata kelola komunitas. Tim kontributor lain dari proyek asli, Common Prefix, akan mengambil alih aktivitas terkait yang sebelumnya dijalankan Interop Labs.

Singkatnya, Circle mengambil tim pengembang asli Axelar Network, tetapi secara terbuka meninggalkan proyek Axelar Network itu sendiri dan token AXL-nya.

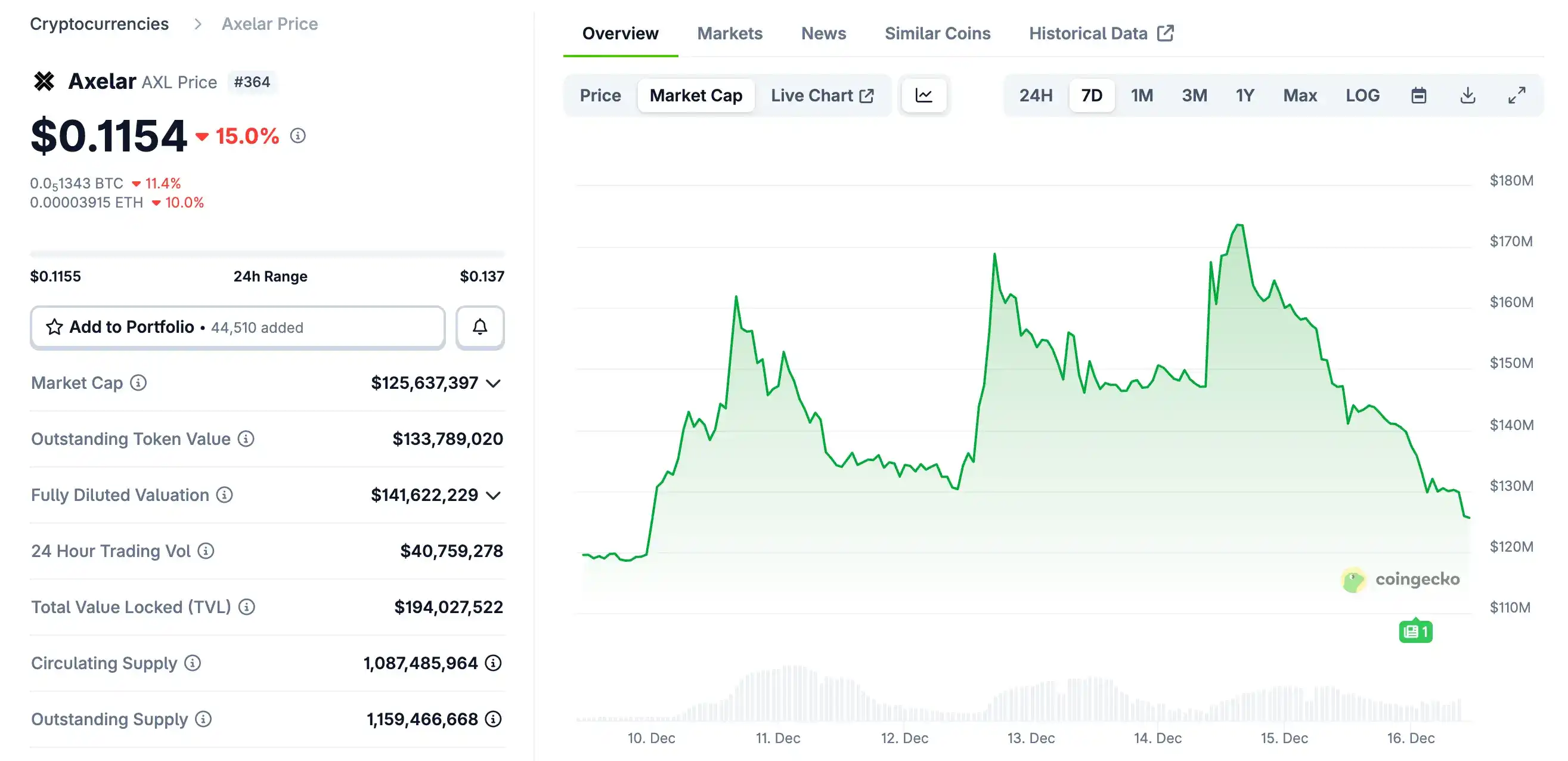

Dampak dari berita mendadak ini, AXL anjlok dalam jangka pendek. Pada sekitar pukul 10:00 pagi ini, harga sementara dilaporkan $0.115, dengan penurunan 15% dalam 24 jam.

Secara bersamaan, situasi khusus akuisisi "hanya ambil tim, abaikan token" dan masalah turunan "ekuitas vs token" juga memicu banyak diskusi di komunitas. Pihak yang mendukung model akuisisi semacam ini dan pihak yang menentangnya saling bersitegang, berdebat tanpa henti.

Pandangan Pihak Oposisi: RUG Terselubung, Circle Semena-mena, Hanya Pemegang Token yang Dirugikan......

Kekuatan inti dari pihak oposisi adalah sebagian VC, hal ini mudah dimengerti — "Saya berinvestasi dengan uang sungguhan untuk kepemilikan token proyek, memegang banyak token, sekarang kamu mengambil tim intinya, untuk apa token ini?"

Pendiri Moonrock Capital, Simon Dedic, berkomentar tentang hal ini: "Akuisisi lagi, RUG lagi. Circle mengakuisisi Axelar, tetapi secara eksplisit mengecualikan yayasan dan token AXL, ini简直是 tindak kriminal. Meskipun tidak melanggar hukum, ini melanggar etika. Jika Anda adalah seorang pendiri yang ingin menerbitkan token: perlakukan itu seperti ekuitas, atau silakan pergi."

Pendiri The Block dan 6MV, Mike Dudas, berkomentar: "Bagi semua yang mengira ini adalah masalah token vs ekuitas, saya bisa katakan dengan jelas, ini sepenuhnya ulah Circle. Ada rumor bahwa Wakil Presiden Pengembangan Perusahaan Circle pernah berkata kepada salah satu pendiri Axelar 'Saya tidak peduli dengan investor kamu', dan tanpa membayar kompensasi apa pun kepada investor, 'membeli' CEO dan IP dari bawah hidung investor, padahal IP dan tim ini sangat penting untuk peluncuran Arc."

Pendiri Lombard Finance memposting pergerakan AXL dan memprediksi: "Tim inti Axelar dibeli oleh Circle, AXL sekarang mungkin tidak berharga. Token telah diterbitkan lebih dari tiga tahun, hak tim telah sepenuhnya diuangkan. Tetapi hasil seperti ini terasa sangat tidak nyaman: tim dan/atau investor menjual token untuk mendapat untung, sementara pemegang token hanya bisa berharap pada mimpi yang jauh."

Tokoh ternama komunitas ChainLink, Zach Rynes, menyatakan: "Ini再次 mengekspos konflik kepentingan token vs ekuitas yang mengganggu industri crypto. Tim pengembang di balik protokol berhasil diakuisisi, sementara pemegang token yang mendanai tim tersebut tidak mendapatkan apa-apa. Klaim beroperasi independen di bawah tata kelola komunitas tidak lain adalah tim pengembang meninggalkan pengguna untuk mengejar prospek yang lebih baik. Jika kita ingin menarik modal sungguhan, ini adalah masalah utama yang perlu segera diselesaikan oleh industri."

Kepala Ekosistem SOAR, Nicholas Wenzel, menyatakan: "Token Axelar menuju zero, terima kasih atas partisipasinya. Ini adalah kasus lain di mana pemegang token tidak mendapatkan apa-apa, sementara pemegang ekuitas mendapat untung besar dari akuisisi."

Pandangan Pihak Pendukung: Perilaku Pasar Normal, Token Memang Berada di Lapisan Terbawah Struktur Modal

Jika pihak oposisi lebih fokus pada perlakuan tidak adil terhadap pemegang token, pihak pendukung akan lebih banyak berfokus pada aturan pasar pembiayaan dan merger & akuisisi.

Kepala Investasi Arca, Jeff Dorman, berpendapat bahwa tindakan Circle tidak masalah, dan menjelaskan secara panjang lebar struktur modal pembiayaan perusahaan serta posisi inferior alami token.

Perusahaan melakukan pembiayaan melalui tingkat yang berbeda dalam struktur modal, dan tingkat ini sendiri memiliki urutan prioritas yang jelas, beberapa tingkat secara alami lebih diutamakan daripada yang lain — utang terjamin > utang prioritas tidak terjamin > utang subordinasi > saham preferen > saham biasa > token.

Sejarah memiliki banyak kasus yang menunjukkan bahwa keuntungan satu jenis investor dicapai dengan mengorbankan investor jenis lain.

- Dalam likuidasi kebangkrutan, kreditur menang dengan mengorbankan investor ekuitas;

- Dalam leveraged buyout (LBO), pemegang saham sering untung dengan mengorbankan kreditur;

- Dalam take-under (akuisisi di bawah harga), kreditur biasanya diutamakan daripada pemegang saham;

- Dalam akuisisi strategis, biasanya kreditur dan pemegang saham sama-sama untung (tetapi tidak selalu);

- Dan token sering berada di lapisan terbawah struktur modal......

Ini tidak berarti token tidak memiliki nilai, juga tidak berarti token membutuhkan semacam "mekanisme perlindungan", tetapi pasar perlu menyadari kenyataan: ketika seseorang mengakuisisi perusahaan yang nilainya memang tidak tinggi, dan token yang diterbitkan perusahaan itu juga hampir tidak berharga, pemegang token tidak akan secara ajaib mendapat "dividen ajaib". Dalam situasi seperti ini, keuntungan ekuitas sering dicapai dengan mengorbankan kerugian token.

Pendiri Electric Capital, Avichal Garg, juga berkomentar: "Ini normal. Jika semua nilai di masa depan diciptakan oleh tim, tidak ada perusahaan yang mau membayar imbal hasil kepada investor."

Kontradiksi Inti: Apa Sebenarnya Token Itu?

Mengenai gelombang kontroversi akuisisi "hanya ambil tim, abaikan token" antara Axelar dan Circle, kedua pihak yang berselisih tampaknya memiliki alasannya masing-masing.

Kemarahan pihak oposisi nyata: Pemegang token mengambil risiko ketika proyek paling sulit, paling membutuhkan likuiditas dan dukungan narasi, tetapi justru dikucilkan sepenuhnya pada titik kunci realisasi nilai. Secara hasil, tim inti dan kekayaan intelektual menyelesaikan realisasi nilai, sementara token ditinggalkan dalam narasi vakum "tata kelola komunitas". Pasar memberikan投票最 langsung dengan harga, ini sungguh akan membuat semua yang percaya pada nilai token sangat kecewa.

Penilaian pihak pendukung juga memiliki rasionalitas dalam arti realistis: Dari sudut pandang struktur modal yang ketat, token bukanlah utang, juga bukan ekuitas, dan dalam konteks M&A dan likuidasi secara alami tidak memiliki hak prioritas. Circle tidak melanggar aturan bisnis yang ada, mereka hanya dengan dingin memilih aset yang paling berharga bagi mereka.

Inti kontradiksi sebenarnya bukan pada apakah Circle bermoral atau tidak, tetapi pada masalah yang lama sengaja dihindari oleh industri: Dalam struktur hukum dan ekonomi, apa sebenarnya token itu?

Ketika prospek cerah, token secara default dianggap sebagai "quasi-ekuitas", diberi imajinasi klaim atas kesuksesan masa depan; tetapi dalam skenario realistis seperti M&A, kebangkrutan, likuidasi, token dengan cepat dikembalikan ke bentuk aslinya sebagai "surat tanpa hak". Akar konflik yang berulang adalah narasi yang meng-ekuitas-kan token, tetapi strukturnya berada di lapisan terbawah.

Kasus akuisisi Axelar mungkin bukan yang terakhir dari kontroversi serupa, tetapi diharapkan dapat menjadi kesempatan bagi industri untuk lebih memikirkan posisi dan makna token —token tidak secara alami memiliki hak, hanya hak yang dilembagakan dan distrukturkan yang akan diakui pada momen kunci, dan bentuk realisasi spesifiknya masih perlu dieksplorasi dan dipraktikkan bersama oleh semua pelaku industri.