Meskipun ketidakpastian terus-menerus melanda pasar ekuitas, energi, dan komoditas yang didorong oleh ketegangan geopolitik yang berlangsung, Bitcoin terus mencetak titik tertinggi dan terendah yang lebih tinggi sejak awal Maret, membentuk struktur yang konstruktif dalam kisaran $60k–$70k.

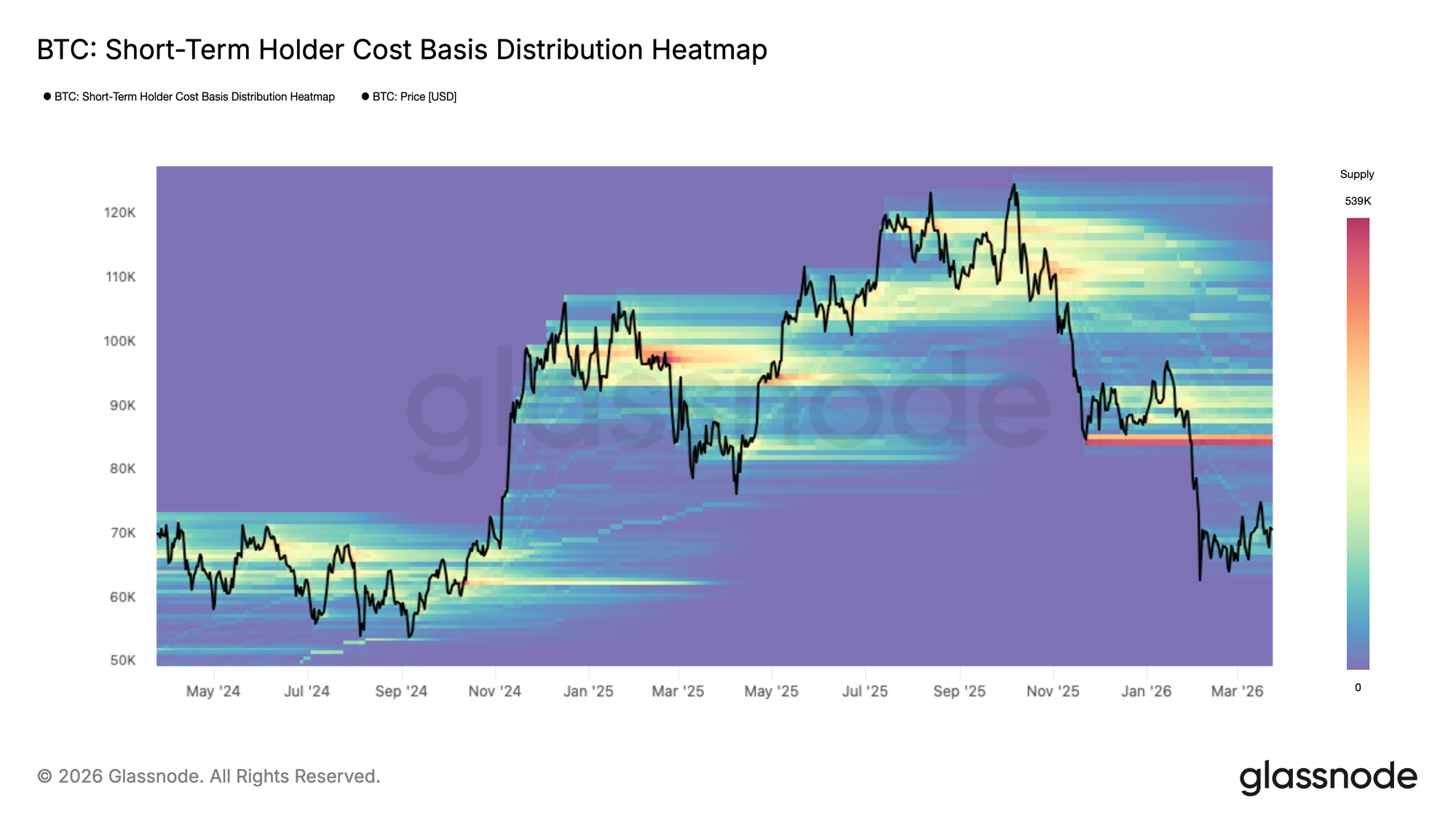

Ketahanan ini, jika berlanjut, berpotensi membentuk fondasi yang tahan lama untuk ekspansi jangka panjang. Peta Sebaran Basis Biaya Pemegang Jangka Pendek memvisualisasikan di mana pasokan yang baru diperoleh terkonsentrasi berdasarkan tingkat harga, mengungkap kepadatan dan lokasi potensi pasokan atau permintaan dari perspektif peserta pasar yang lebih baru.

Dalam kisaran saat ini, kluster akumulasi baru secara bertahap terbentuk, ukurannya sederhana tetapi cukup untuk menjelaskan momentum kenaikan harga baru-baru ini. Namun, kekhawatiran yang lebih mendesak dalam jangka menengah adalah konsentrasi pasokan pemegang jangka pendek yang sangat berat di atas $84k, sebuah kelompok yang dapat memperkuat tekanan jual baik jika harga pulih ke level-level tersebut maupun menghadapi episode stres pasar baru.

Kisaran Jangka Menengah

Berdasarkan dinamika pasokan yang diuraikan di atas, Rincian Harga Realisasi berdasarkan Kelompok Usia menawarkan pandangan yang lebih terperinci tentang di mana level-level basis biaya utama mengelompok di berbagai kelompok investor. Metrik ini melacak harga perolehan rata-rata koin yang dipisahkan berdasarkan lamanya dipegang, secara efektif memetakan support dan resistance jangka pendek melalui lensa perilaku investor.

Saat ini, kelompok 1mgg–1bln memiliki basis biaya sekitar $70,2k, menandai lantai support yang sedang berkembang, sementara kelompok 1bln-3bln berada di $82,2k, memperkuat resistance di atas yang diidentifikasi di bagian sebelumnya.

Bersama-sama, kedua level ini mendefinisikan koridor yang paling mungkin untuk pergerakan harga jangka menengah. Namun, mengingat ukuran kluster akumulasi saat ini yang masih sederhana, support di $70,2k tetap rentan, dan probabilitas yang lebih tinggi untuk breakdown di bawah level ini tidak dapat diabaikan sampai basis pembeli yang berkomitmen dan lebih substansial terbentuk.

Ketakutan Meningkat, Tanpa Kapitalisasi

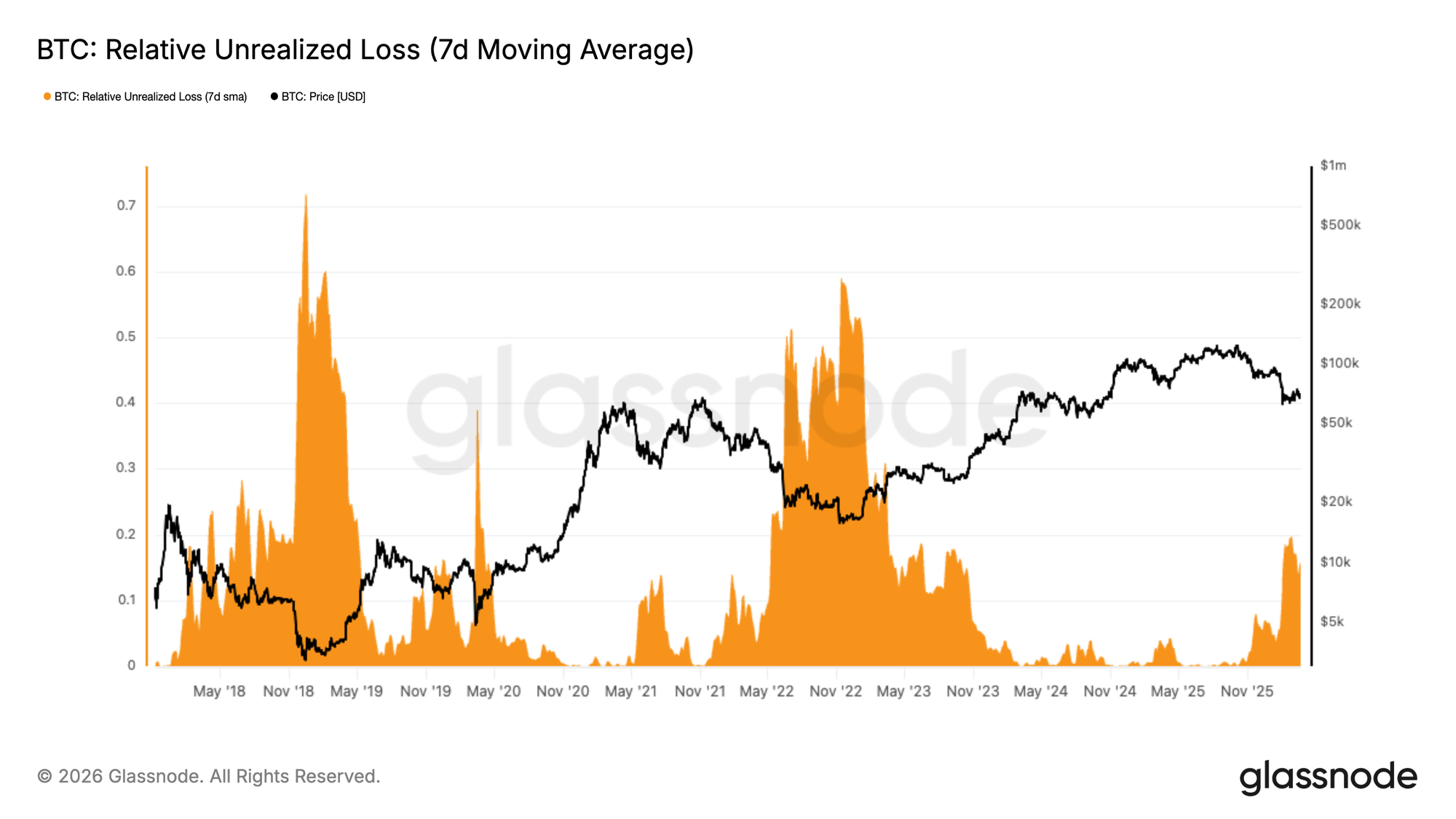

Memperlebar dari level basis biaya granular yang dibahas di atas, indikator laba dan rugi menawarkan perspektif siklikal yang lebih luas dengan menyelidiki keseimbangan keserakahan dan ketakutan yang tertanam di pasar. Rugi Tidak Terealisasi Relatif mengukur nilai dolar agregat dari kerugian tidak terealisasi yang dipegang oleh semua investor sebagai fraksi dari total kapitalisasi pasar, berfungsi sebagai pengukur tekanan jual laten dan sentimen pasar yang berlaku.

Selama dua bulan terakhir, metrik ini telah stabil di atas 15% dari kapitalisasi pasar, sebuah struktur yang sangat mirip dengan kondisi yang terlihat selama Q2 2022. Ini memposisikan sentimen saat ini sebagai sentimen ketakutan yang meningkat, namun secara signifikan lebih rendah dari level kapitalisasi ekstrem yang diamati selama peristiwa stres akut seperti kolapsnya FTX. Secara historis, menyelesaikan level kerugian tertanam ini membutuhkan waktu, depresiasi harga lebih lanjut, atau kombinasi keduanya. Pemulihan berbentuk V yang tajam tetap merupakan kemungkinan teoretis, tetapi mengingat besarnya kerugian tidak terealisasi saat ini, hal itu akan membutuhkan aliran modal segar yang luar biasa dan berkelanjutan dalam kerangka waktu yang terkompresi.

Aliran Profit Mulai Mengering

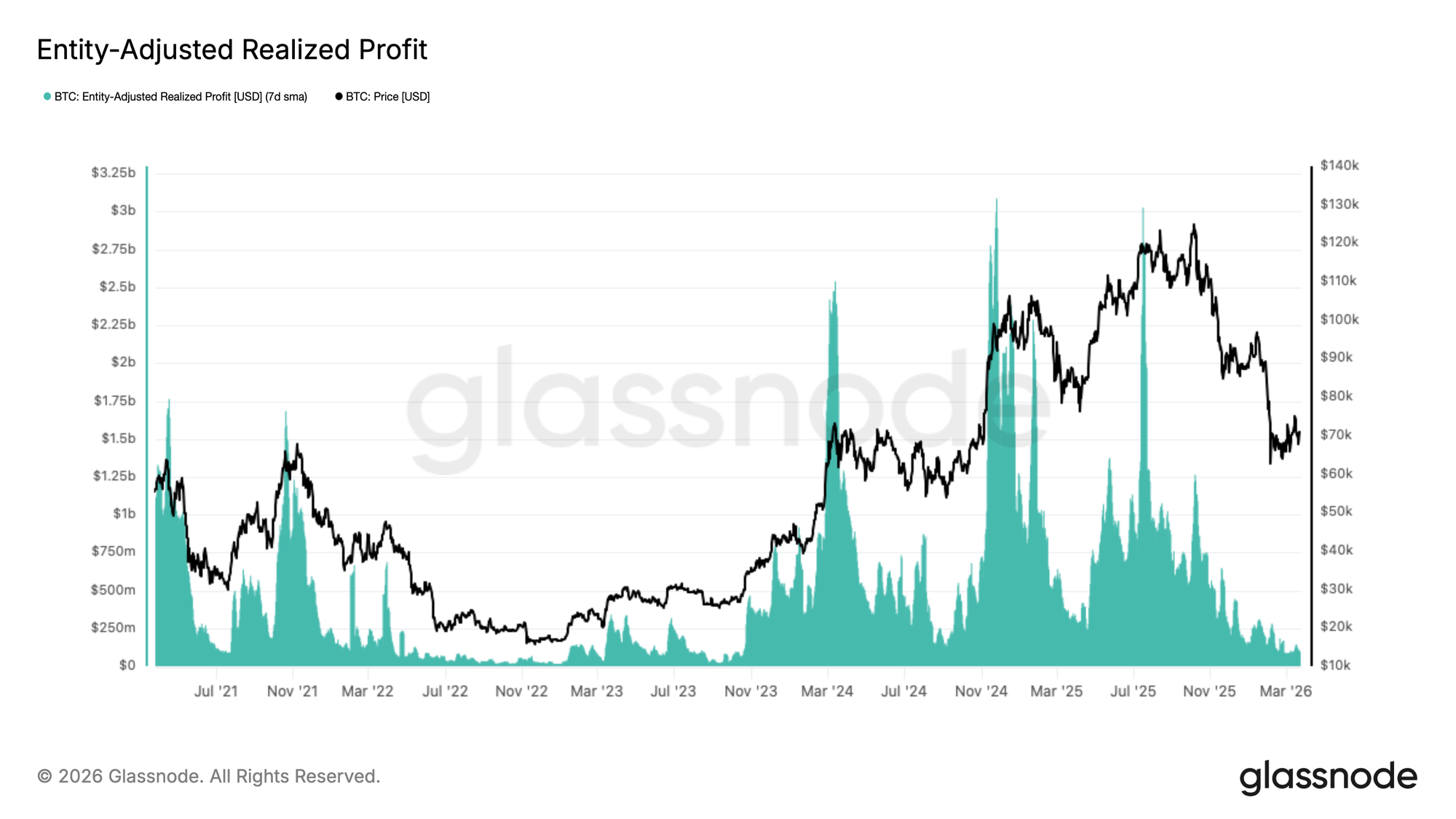

Memperparah ketakutan tidak terealisasi yang meningkat seperti diuraikan di atas, profitabilitas terealisasi telah mengalami kontraksi yang berkelanjutan dan signifikan sejak Q4 2025, memberikan bukti lebih lanjut tentang kelelahan permintaan.

Profit Terealisasi yang Disesuaikan Entitas, dihaluskan oleh SMA 7-hari, menyaring transfer internal antar bursa untuk memberikan ukuran bersih dari aktivitas pengambilan keuntungan yang sebenarnya di seluruh jaringan. Metrik ini telah anjlok dari puncak sekitar $3B per hari pada Juli 2025 menjadi di bawah $0,1B per hari saat ini, penurunan lebih dari 96%. Kontraksi sebesar ini adalah karakteristik textbook dari pasar bear yang bertransisi ke tahap akhir, di mana kumpulan penjual yang menguntungkan sebagian besar telah habis dan likuiditas on-chain menipis ke level terendah siklus. Meskipun lingkungan ini mengurangi tekanan sisi jual jangka pendek, hal ini juga mencerminkan tidak adanya arus masuk modal segar yang diperlukan untuk menopang pemulihan yang berarti.

Wawasan Off-Chain

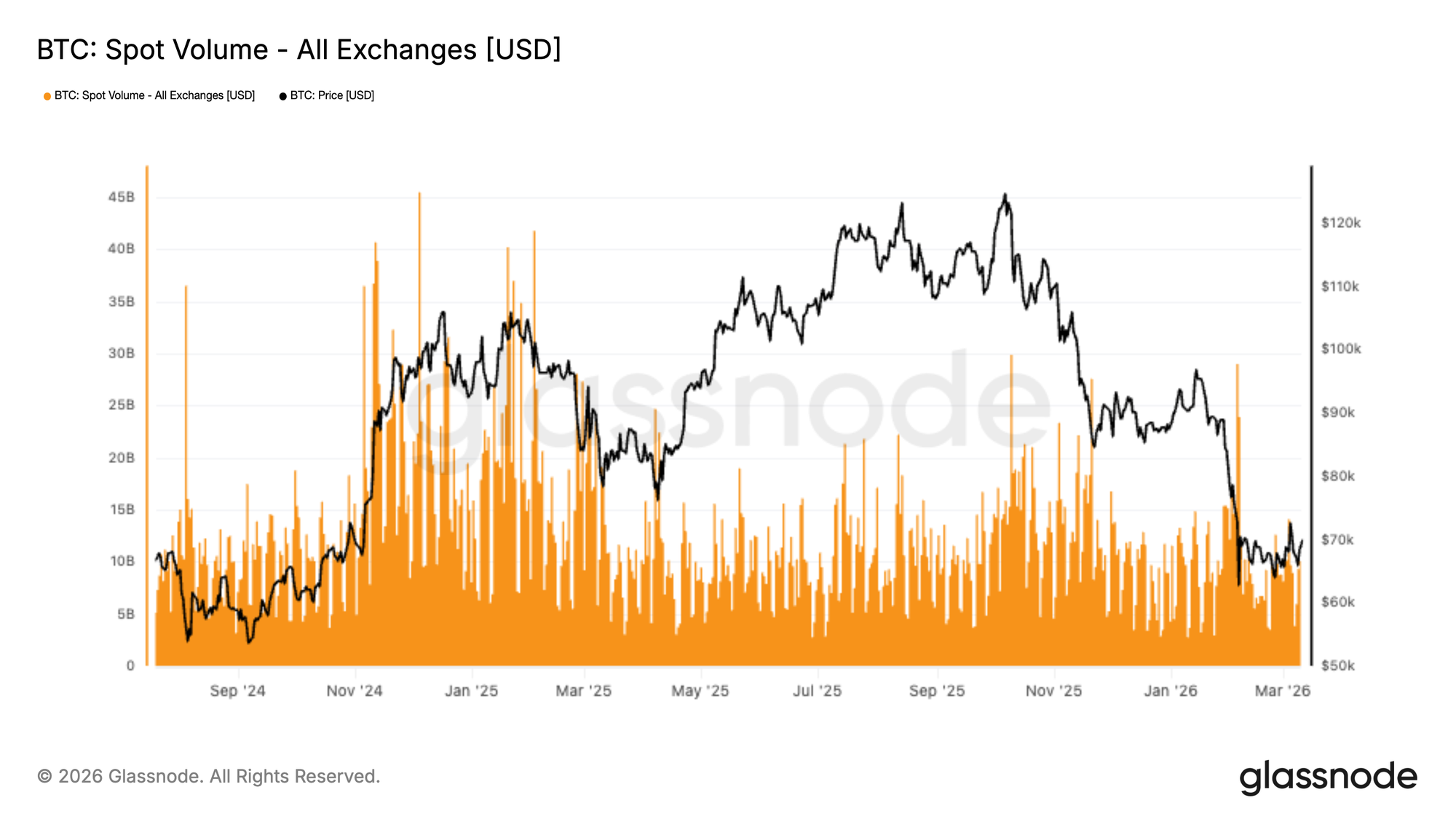

Volume Spot Tetap Rendah

Aktivitas pasar spot tetap relatif redup menyusul penjualan tajam ke wilayah $67k, dengan volume bursa agregat hanya menunjukkan respons yang moderat selama pemulihan berikutnya. Meskipun beberapa lonjakan jangka pendek terlihat, mereka tampak reaktif daripada menunjukkan kembalinya pembelian yang dipimpin keyakinan yang berkelanjutan.

Dibandingkan dengan partisipasi yang lebih kuat yang terlihat selama kenaikan impulsif sebelumnya, volume spot saat ini tetap lemah. Hal ini menunjukkan bahwa rebound kembali ke $70k sejauh ini lebih didukung oleh pembelian di saat penurunan selektif dan repositioning jangka pendek daripada oleh kembalinya permintaan spot yang luas secara skala besar.

Keterputusan antara aksi harga yang stabil dan partisipasi spot yang rendah menunjukkan pasar yang masih dalam fase penyeimbangan kembali. Sampai aktivitas spot mulai berkembang lebih konsisten, kelanjutan kenaikan mungkin tetap agak rapuh, dengan aksi harga kemungkinan lebih sensitif terhadap arus derivatif dan perubahan kondisi likuiditas daripada akumulasi organik yang kuat.

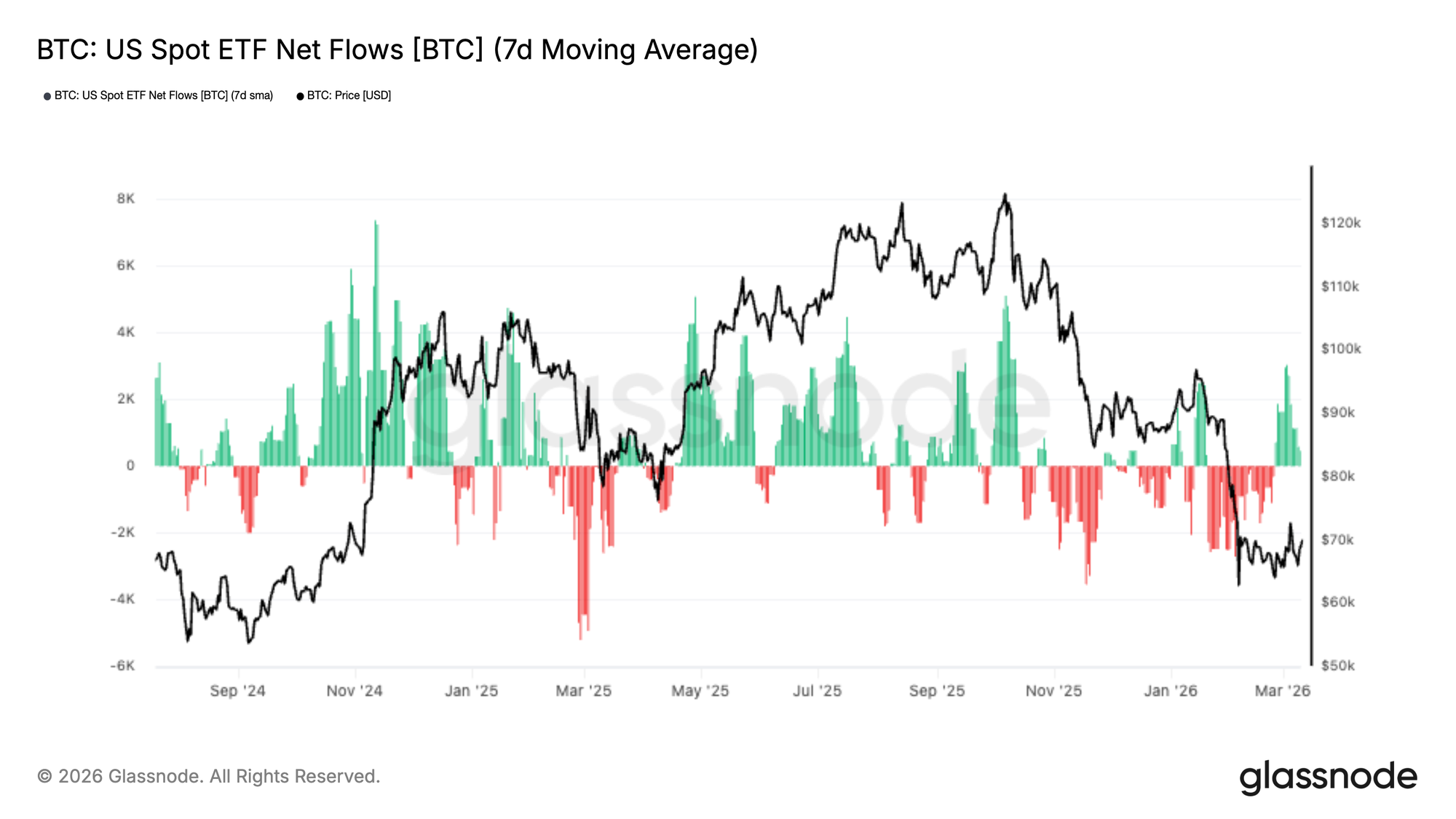

Arus ETF Rebound

Arus ETF spot AS menunjukkan tanda-tanda awal perbaikan setelah periode panjang arus keluar bersih, dengan rata-rata bergerak 7-hari berubah menjadi positif secara moderat dalam sesi-sesi terakhir. Hal ini menunjukkan bahwa permintaan institusional mungkin mulai kembali seiring dengan stabilisasi Bitcoin dan pemulihan dari penjualan baru-baru ini ke wilayah $67k.

Meskipun besarnya arus masuk relatif terbatas dibandingkan dengan fase akumulasi sebelumnya, pergeseran arah ini patut diperhatikan. Arus keluar sebelumnya bertepatan dengan memburuknya aksi harga dan sentimen yang lebih lemah, sedangkan rebound terbaru dalam arus masuk menunjukkan keterlibatan kembali yang tentatif dari peserta pasar tradisional.

Infleksi ini penting karena permintaan ETF telah menjadi sumber dukungan sisi spot yang berarti selama siklus ini. Pergerakan yang berkelanjutan kembali ke wilayah positif akan menunjukkan bahwa pembeli institusional mendapatkan kembali kepercayaan diri dan mulai menambah eksposur sekali lagi.

Untuk saat ini, pemulihan masih awal dan moderat, tetapi pembalikan dalam arus menandai pergeseran konstruktif dalam struktur pasar dibandingkan dengan distribusi persisten yang terlihat dalam beberapa minggu terakhir.

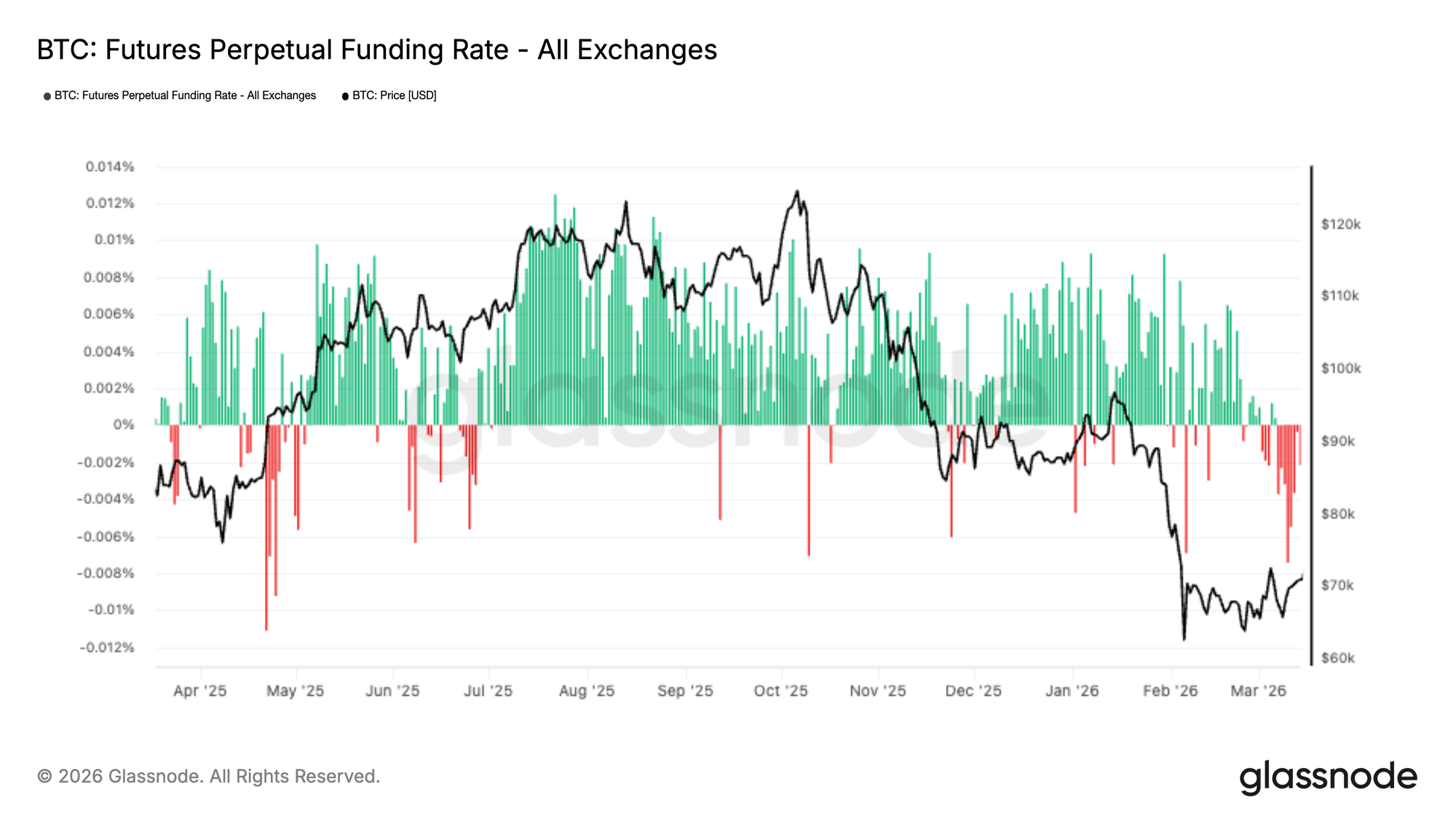

Pendanaan Negatif Berlanjut

Tingkat pendanaan futures perpetual tetap berada di wilayah negatif, bahkan ketika Bitcoin stabil dan berusaha pulih dari penurunan baru-baru ini. Hal ini menunjukkan bahwa posisi short terus mendominasi, dengan trader masih bersedia membayar untuk mempertahankan eksposur downside.

Kegigihan pendanaan negatif menyoroti latar belakang derivatif yang hati-hati, di mana peserta pasar tampak ragu-ragu untuk masuk kembali secara agresif ke posisi long meskipun struktur harga membaik. Ini bertolak belakang dengan fase pemulihan sebelumnya, di mana pendanaan biasanya normal atau berubah positif seiring membaiknya sentimen.

Dari perspektif positioning, pendanaan negatif yang berkelanjutan dapat menjadi potensi pendorong (tailwind) untuk harga, karena mencerminkan bias short yang ramai yang mungkin rentan terhadap squeeze jika momentum naik berlanjut. Namun, hal ini juga menandakan bahwa keyakinan pada pemulihan tetap terbatas, khususnya di kalangan trader yang menggunakan leverage.

Penyiapan saat ini menunjukkan pasar di mana positioning derivatif tetap defensif, dengan risiko condong ke eksposur short meskipun ada tanda-tanda stabilisasi dalam arus spot dan ETF.

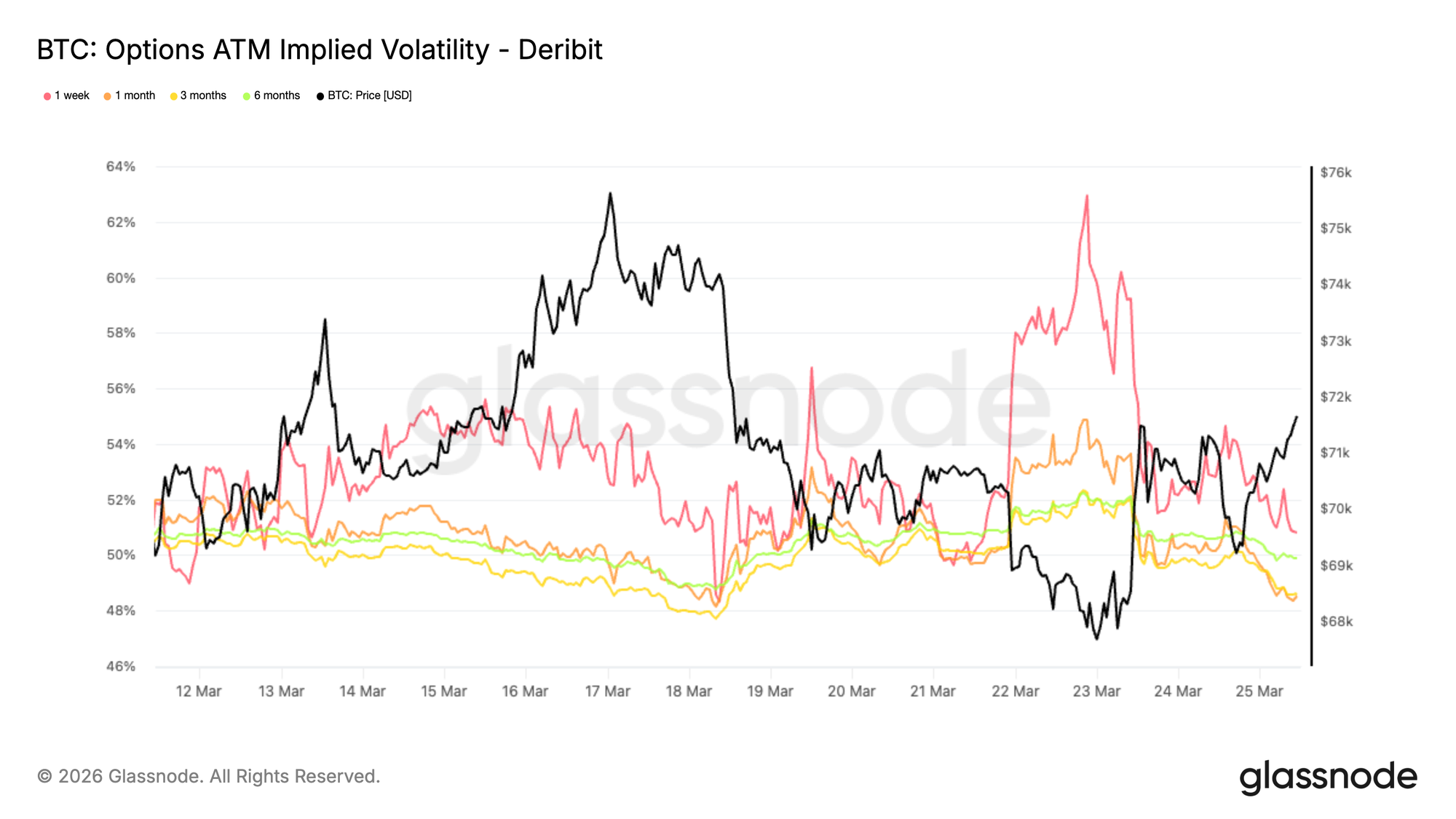

Volatilitas Tersirat ATM: Terbatas-Range dan Menunggu

Beralih ke pasar opsi, volatilitas tersirat BTC at-the-money menunjukkan perilaku yang mirip dengan spot, dengan profil yang terbatas-range dan mean-reverting. Ujung depan kurva tetap paling reaktif terhadap perkembangan makro dan aliran berita jangka pendek. Meskipun tenor 1-minggu lebih sensitif, ia terus diperdagangkan dalam kisaran yang relatif ketat antara rendah dan tinggi 50-an. Lebih jauh di sepanjang kurva, volatilitas tersirat tetap terkompresi di bawah 50%, dengan dispersi terbatas di seluruh jatuh tempo.

Kompresi keseluruhan ini menunjukkan pasar sedang menunggu katalis baru untuk menetapkan ulang harga risiko ke kedua arah. Level yang terkandung dalam tenor berjangka panjang menunjukkan bahwa tidak ada pergeseran struktural dalam risiko jangka panjang pada tahap ini, tetapi lebih pada penyesuaian jangka pendek yang didorong oleh aktivitas ujung depan. Dalam lingkungan ini, volatilitas digunakan secara taktis untuk menavigasi ketidakpastian jangka pendek daripada untuk mengekspresikan pandangan jangka panjang.

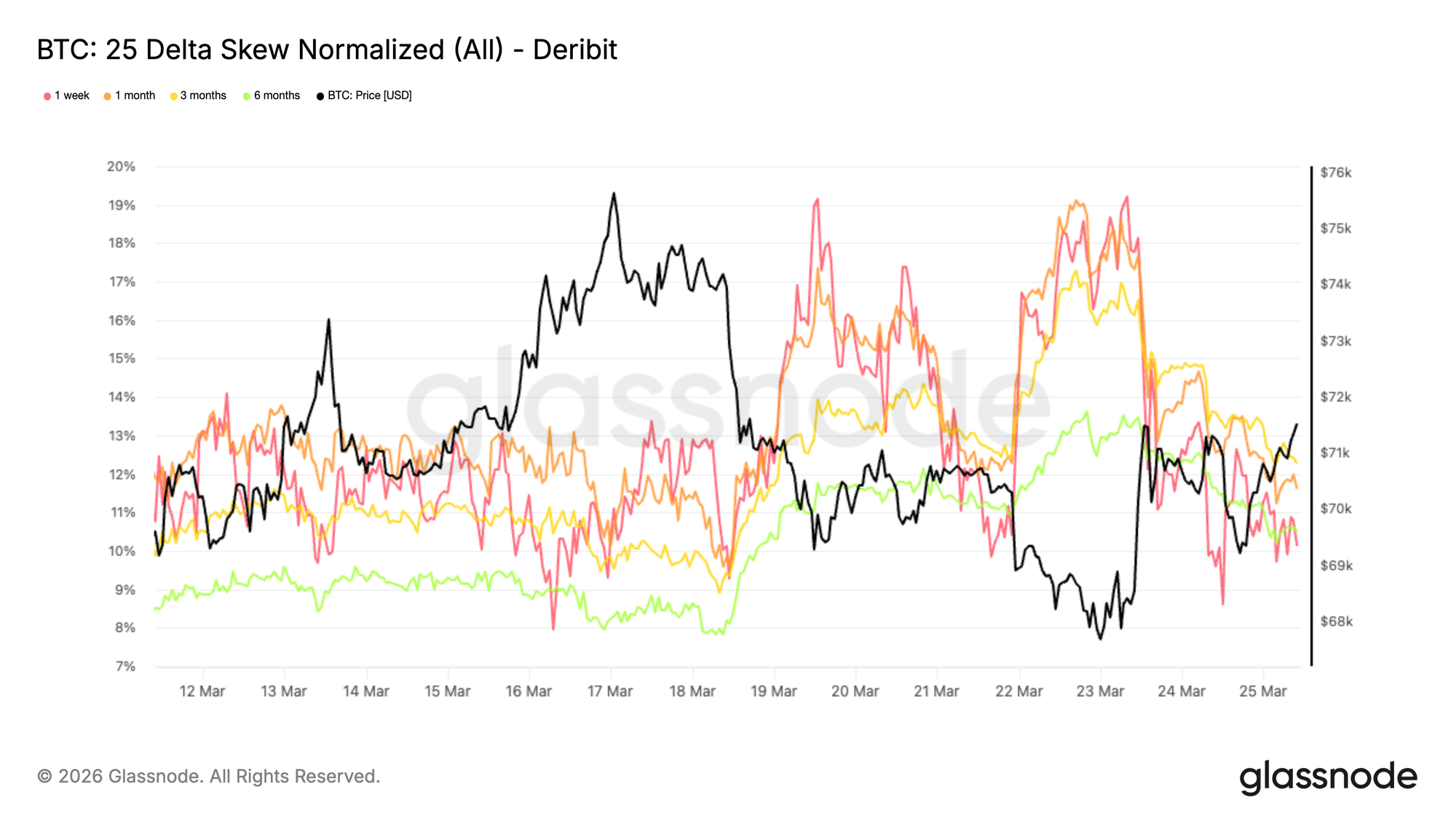

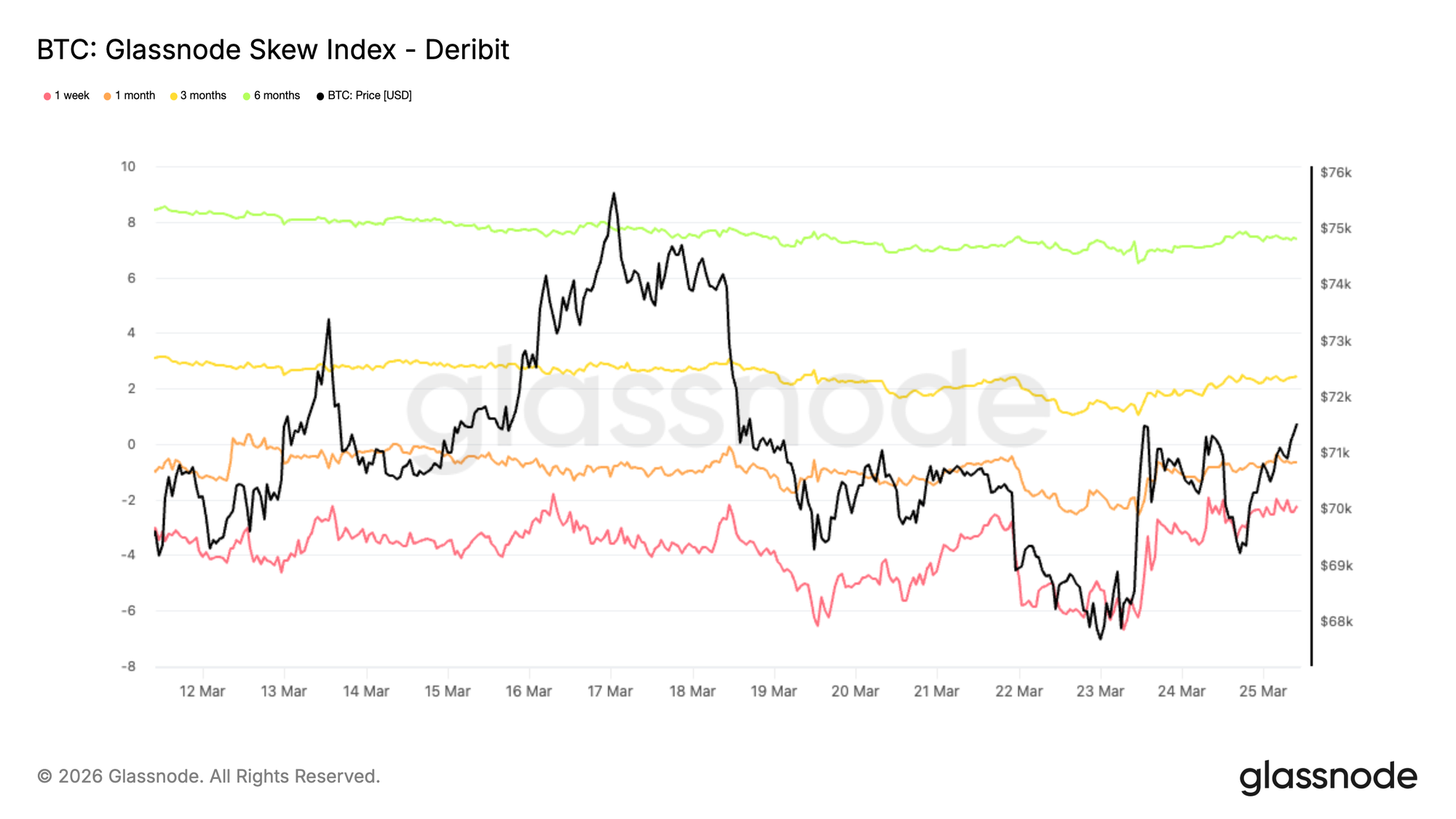

Skew 25 Delta: Perlindungan Downside Masih Mendominasi

Ketika volatilitas untuk sementara waktu bergerak lebih tinggi minggu ini, skew mengembang ke arah put, mengonfirmasi bahwa penetapan ulang harga didorong oleh permintaan untuk perlindungan downside.

Skew delta 25, yang mengukur biaya relatif put versus call pada delta yang sama, naik ke sekitar 18% hingga 19% pada tenor 1-minggu dan 1-bulan ketika BTC diperdagangkan di bawah 68K lebih awal minggu ini. Ini mencerminkan peningkatan yang jelas dalam permintaan asuransi downside berjangka pendek segera setelah harga menunjukkan kelemahan, khususnya dalam konteks ketidakpastian geopolitik yang meningkat.

Sejak itu, skew telah moderat tetapi tetap tinggi dan terkumpul rapat di seluruh jatuh tempo, berkisar antara 10% dan 12%. Kompresi di seluruh kurva ini menunjukkan bahwa preferensi untuk perlindungan downside tidak terbatas pada ujung depan, tetapi lebih mencerminkan bias lindung nilai yang konsisten dan luas di seluruh peserta pasar.

Indeks Skew Menunjukkan Nada yang Berbeda

Menambahkan lapisan lain pada gambaran opsi, indeks skew menawarkan sinyal yang lebih bernuansa dibandingkan dengan skew delta 25. Karena tertimbang ke arah opsi delta rendah, ini mencerminkan harga di seluruh 'sayap' (wings) distribusi. Pembacaan satu minggu dan satu bulan tetap berada di wilayah put, sementara nilai tiga bulan dan enam bulan, sekitar 2,4% dan 7,4%, beralih ke wilayah call, karena indeks dihitung sebagai call minus puts.

Ini menciptakan divergensi yang jelas. Sementara skew delta 25 mengarah pada bias bearish di seluruh jatuh tempo, indeks skew berjangka panjang menunjukkan bahwa varians upside diberi harga lebih mahal daripada downside lebih jauh di sepanjang kurva. Dalam praktiknya, ini menunjukkan bahwa perlindungan downside jauh dari-the-money (OTM) tidak terakumulasi secara agresif dalam tenor yang lebih panjang, bahkan ketika put delta-menengah tetap didukung. Permukaan ini mencerminkan kehati-hatian jangka pendek, tetapi nada yang lebih seimbang hingga agak konstruktif di ujung belakang, sebuah pola yang sering terlihat di pasar crypto di mana call jauh OTM digunakan untuk menangkap upside asimetris.

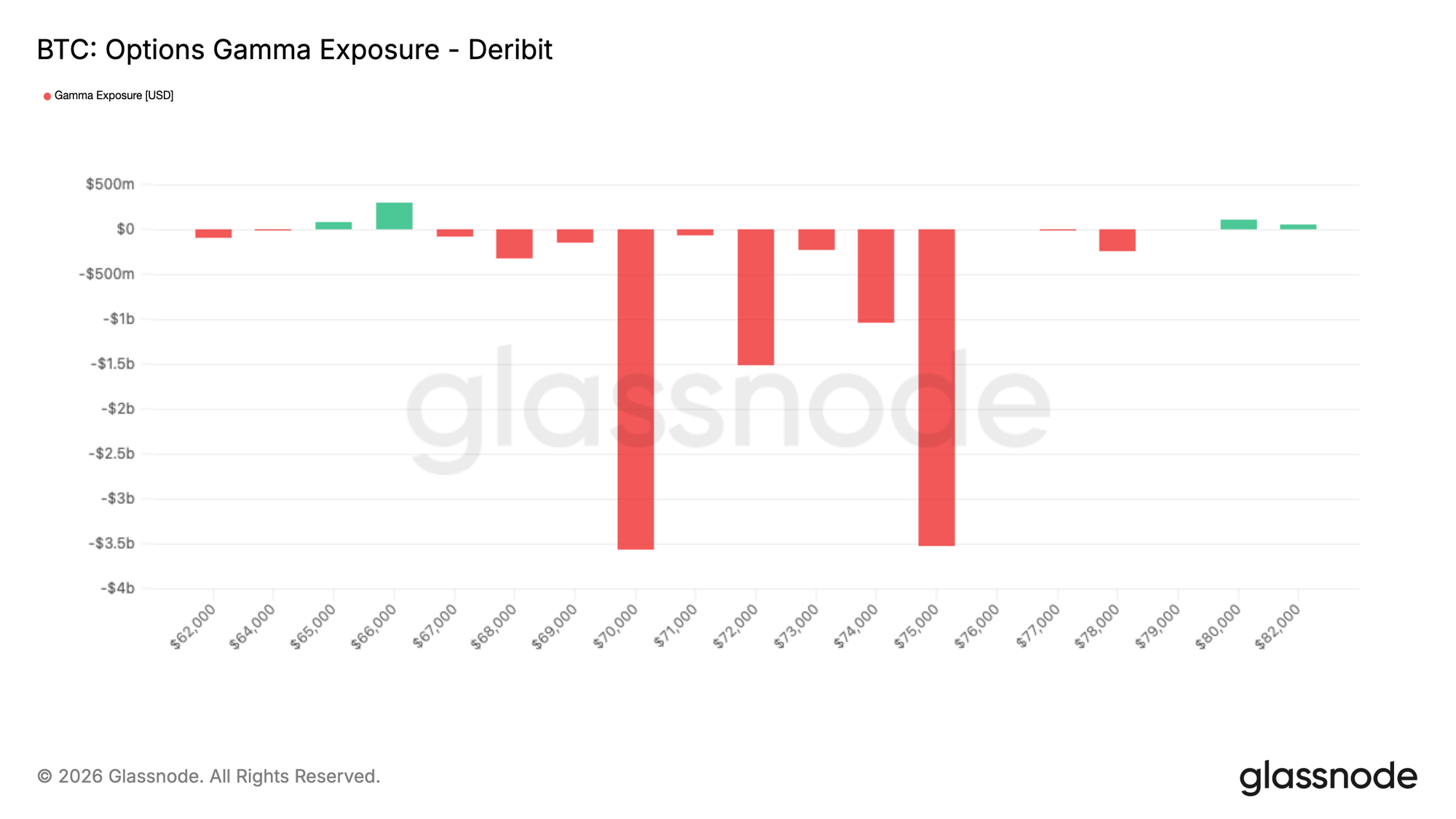

Gamma Dealer: Expiry Siap Mengatur Ulang Struktur Pasar

Jumat, 27 Maret menandai expiry mingguan, bulanan, dan kuartalan, sebuah konfigurasi yang cenderung memiliki pengaruh kuat pada aksi harga BTC. Seiring pasar opsi terus berkembang, arus lindung nilai dealer memainkan peran yang semakin besar dalam membentuk pergerakan jangka pendek. Kurang dari 48 jam sebelum expiry, market maker diposisikan dalam koridor gamma short, terkonsentrasi antara 70K dan 75K. Di zona ini, harga dapat berakselerasi ke kedua arah, terutama dalam kondisi likuiditas yang relatif tipis.

Yang mencolok adalah skala positioning yang akan berakhir. Sekitar 10 miliar dolar gamma short dealer akan jatuh tempo, secara efektif menghilangkan pendorong mekanis kunci dari aksi harga. Setelah positioning ini bersih, pasar kemungkinan akan menjadi kurang terkendala oleh arus lindung nilai dan lebih responsif terhadap pendorong eksternal. Dalam konteks itu, kondisi makro yang lebih luas diperkirakan akan memainkan peran lebih besar dalam menentukan di mana BTC menemukan ekuilibrium berikutnya.

Kesimpulan

Bitcoin mulai menunjukkan beberapa tanda konstruktif setelah pergerakan korektif yang tajam, dengan harga yang stabil, arus ETF yang membaik, dan positioning derivatif yang menjadi kurang satu sisi. Tekanan yang mendefinisikan penjualan baru-baru ini tampaknya mereda, dan pasar mulai terlihat lebih seimbang daripada seminggu yang lalu.

Meski demikian, ini masih tidak terlihat seperti lingkungan breakout dengan keyakinan tinggi. Volume spot tetap relatif lembut, open interest rendah, dan kantong pasokan di atas (overhead supply) yang berarti terus berada di atas pasar. Dengan kata lain, setupnya membaik, tetapi kemungkinan membutuhkan partisipasi yang lebih kuat untuk berubah menjadi sesuatu yang lebih tahan lama.

Untuk saat ini, strukturnya terlihat lebih konstruktif daripada benar-benar bullish. Ada peluang yang berkembang jika permintaan terus kembali, tetapi ekspansi yang lebih meyakinkan dalam volume spot dan arus masuk modal kemungkinan akan diperlukan untuk mengonfirmasi bahwa pemulihan ini memiliki kekuatan nyata di belakangnya.