Orisinal | Odaily Planet Daily(@OdailyChina)

Penulis|Azuma(@azuma_eth)

Pasar token saham pra-penawaran umum perdana (Pra-IPO), baru saja mengalami gejolak hebat. Pusat gempa ini, berasal dari dua pernyataan oleh dua perusahaan AI besar, Anthropic dan OpenAI.

Anthropic dan OpenAI Secara Bergantian Menyatakan "Tidak Mengakui"

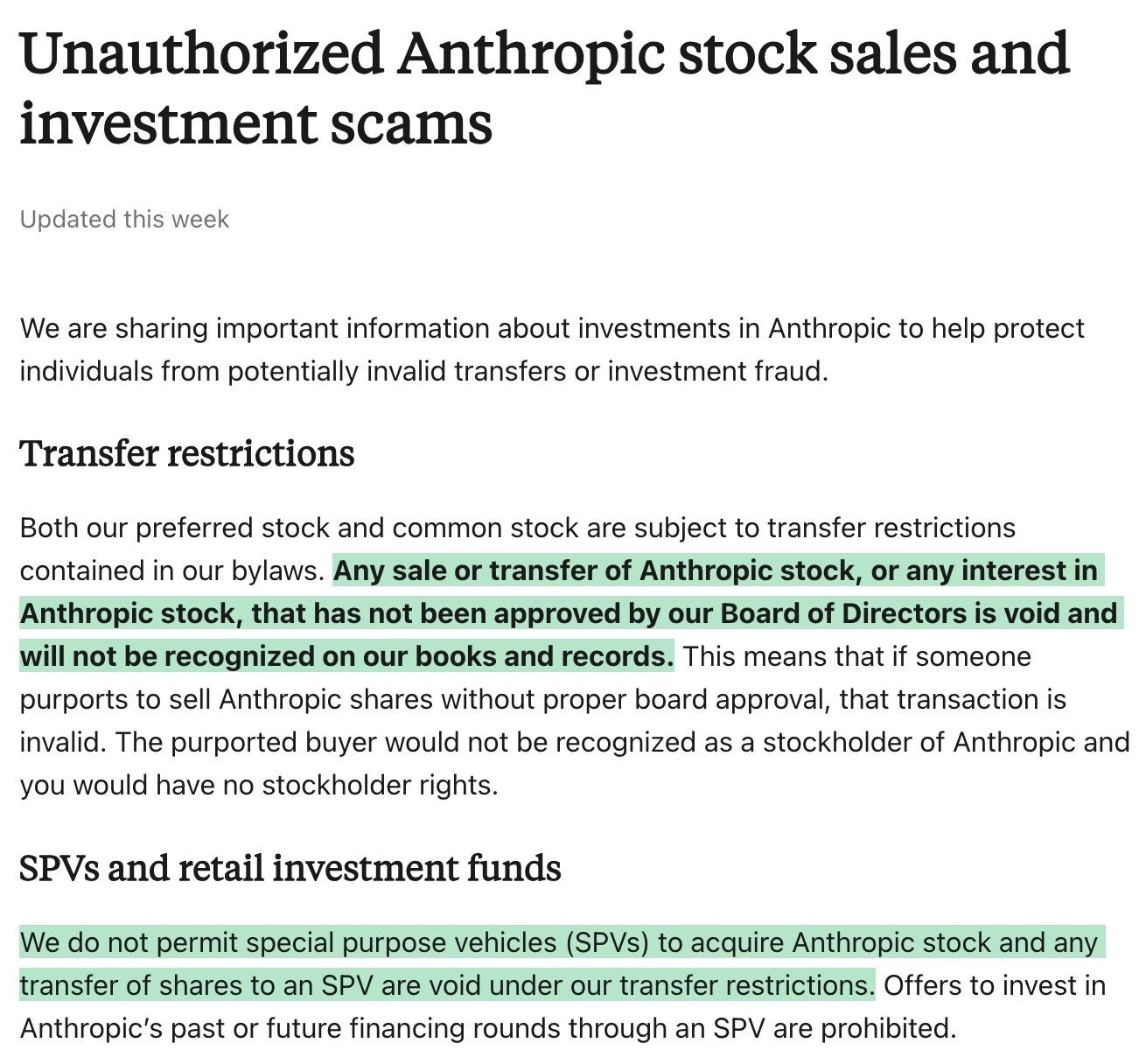

Hari ini, Anthropic memperbarui pernyataan resmi yang dirilis pada Februari tahun ini, berjudul "Mengenai Penjualan dan Penipuan Investasi Saham Anthropic yang Tidak Sah".

Anthropic secara eksplisit menyebutkan dalam artikelnya: "Setiap penjualan atau transfer saham Anthropic yang tidak disetujui oleh dewan direksi kami, atau pelepasan hak atas saham Anthropic, adalah tidak valid (perhatikan kata 'tidak valid'), dan tidak akan diakui dalam catatan dan buku perusahaan. Ini berarti, jika seseorang menjual saham Anthropic tanpa persetujuan dewan direksi, transaksi tersebut akan dinyatakan tidak valid. Pembeli yang disebutkan tidak akan diakui sebagai pemegang saham Anthropic, dan tidak memiliki hak apa pun sebagai pemegang saham."

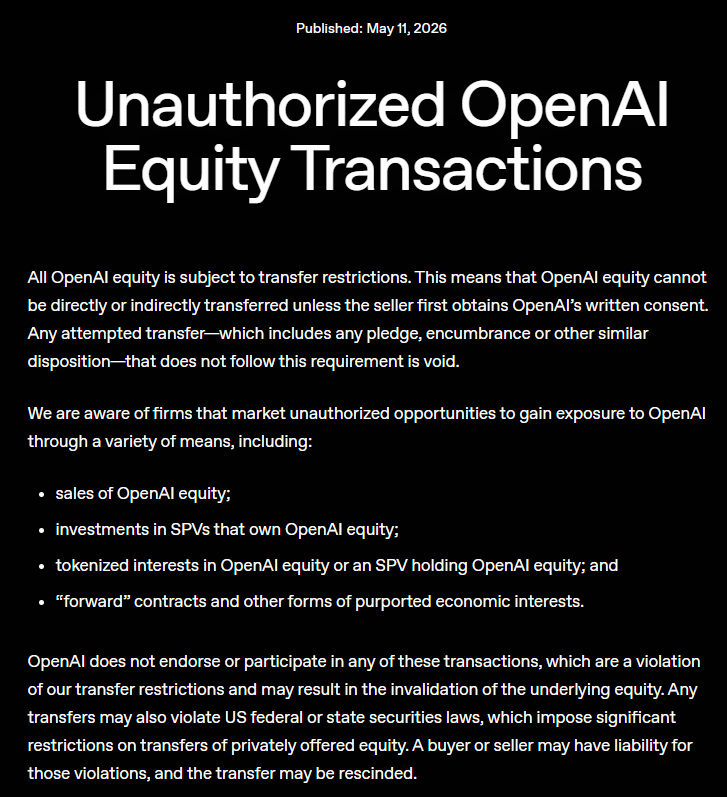

Tidak lama setelah Anthropic memperbarui pernyataannya, OpenAI juga mengikuti dengan mengeluarkan pengumuman yang menyatakan: "Semua kepemilikan saham tunduk pada pembatasan transfer. Tanpa persetujuan tertulis dari perusahaan, tidak ada saham yang dapat ditransfer secara langsung atau tidak langsung. Setiap penjualan tanpa persetujuan tidak hanya tidak sah, tetapi juga tidak valid."

Dalam pengumuman Anthropic dan OpenAI, kedua pihak menjelaskan bahwa saham preferen dan saham biasa perusahaan tunduk pada pembatasan transfer yang ditetapkan dalam anggaran dasar, oleh karena itu semua transfer saham memerlukan persetujuan dewan direksi.

Anthropic juga menekankan bahwa perusahaan tidak mengizinkan "perusahaan tujuan khusus" (SPV) untuk membeli saham Anthropic, setiap tindakan transfer saham ke SPV melanggar pembatasan transfer perusahaan tersebut...... Beberapa dana investasi mungkin mengklaim dapat menyediakan akses investasi tidak langsung ke saham Anthropic, tetapi dana-dana ini kemungkinan besar mencoba menghindari pembatasan transfer. Oleh karena itu, pihak ketiga mana pun yang mengklaim menjual saham Anthropic kepada publik — baik melalui penjualan langsung, kontrak berjangka, token saham, atau mekanisme lainnya — kemungkinan terlibat dalam penipuan, atau menawarkan investasi yang tidak berharga karena pembatasan transfer Anthropic.

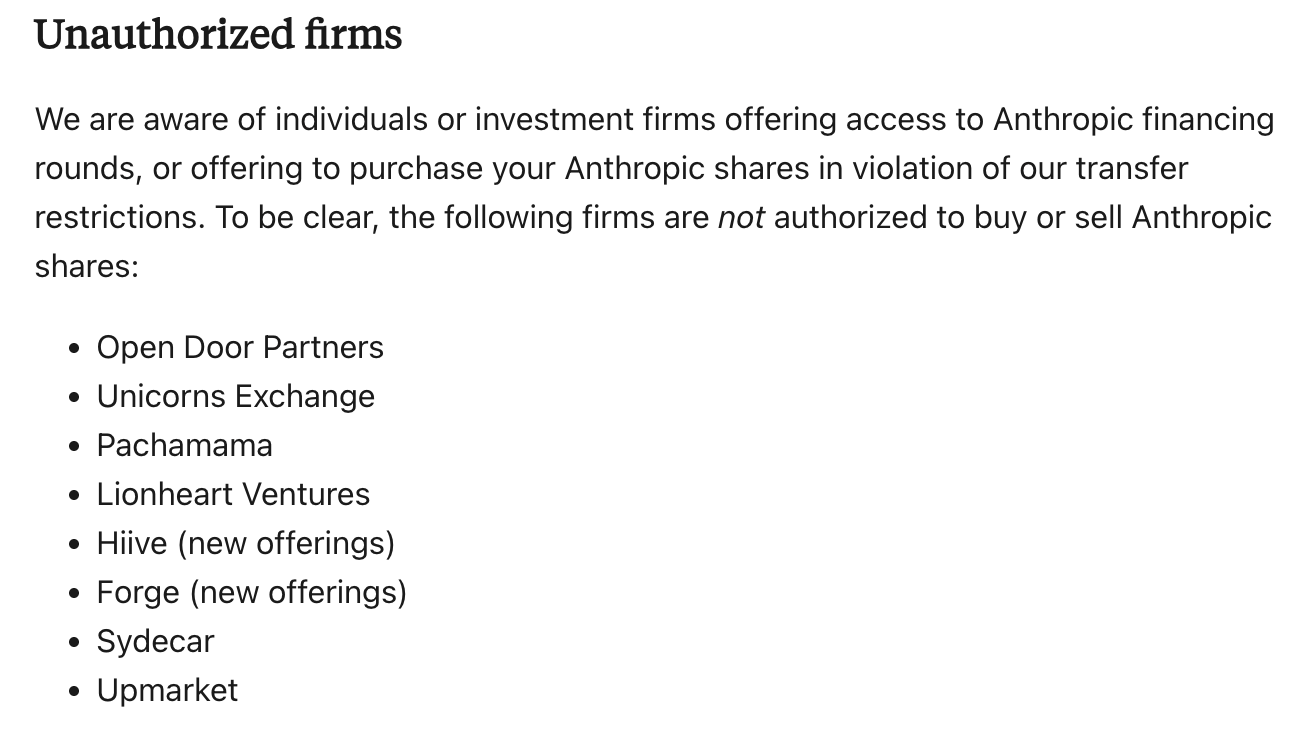

- Catatan Odaily: Gambar menunjukkan platform transfer saham tidak sah yang disebutkan oleh Anthropic.

Apa itu SPV?

Untuk memahami mengapa pembaruan ini memiliki dampak yang begitu besar terhadap pasar token saham pra-IPO, pertama-tama kita harus memahami apa itu SPV.

Dalam perdagangan saham pra-IPO tradisional, transfer langsung saham asli sangat sulit, tidak hanya dibatasi oleh anggaran dasar perusahaan, tetapi juga melibatkan prosedur hukum yang kompleks. Dalam konteks ini, SPV pun muncul.

SPV adalah entitas hukum yang didirikan secara terpisah untuk tujuan transaksi atau investasi tertentu, dapat dipahami sebagai "perusahaan cangkang yang dirancang khusus untuk memegang suatu aset" — beberapa investor dapat berkontribusi ke SPV yang sama, secara tidak langsung memegang saham suatu perusahaan atau jenis aset tertentu, sehingga mencapai tujuan seperti kepemilikan saham terpusat, menurunkan ambang batas masuk, dan mengoptimalkan struktur hukum dan perpajakan. Dalam perdagangan saham pra-IPO yang populer, SPV sangat umum. Karena banyak perusahaan bintang sering kali tidak ingin langsung memperkenalkan banyak pemegang saham kecil, lembaga biasanya akan mendirikan SPV terlebih dahulu, kemudian SPV tersebut secara terpadu menginvestasikan perusahaan target.

Misalnya, yang disebut "berpartisipasi lebih awal dalam penawaran saham Anthropic atau OpenAI" pada dasarnya adalah investor pertama-tama berkontribusi ke suatu SPV, kemudian SPV tersebut secara terpadu membeli saham tidak terdaftar Anthropic.

Saat ini, sebagian besar platform token saham pra-IPO di pasaran (seperti Prestock) mengadopsi arsitektur SPV.

- Platform atau mitranya akan mendaftarkan sebuah SPV di suatu yurisdiksi hukum, satu-satunya tugas SPV ini adalah membeli saham asli Anthropic di pasar sekunder (biasanya dari karyawan atau investor awal);

- Kemudian platform akan menerbitkan turunan token di rantai (seperti ANTHROPIC atau OPENAI), token-token ini dalam perjanjian hukum didefinisikan sebagai "hak klaim atas manfaat ekonomi dari SPV tersebut";

- Secara teori token ini akan dipatok 1:1 dengan saham asli, setiap penerbitan 1 token, SPV di luar jaringan seharusnya memegang saham yang sesuai dengan porsinya.

Tapi masalahnya sekarang adalah, Anthropic dan OpenAI sekarang telah dengan jelas mengatakan "tidak mengakui transfer saham yang tidak sah". Ini berarti, jika suatu SPV mentransfer saham tanpa persetujuan dewan direksi (yang pada dasarnya hampir tidak mungkin disetujui), maka saham yang dipegang SPV tersebut di mata Anthropic dan OpenAI kemungkinan besar tidak valid — jika saham di tangan SPV tidak valid, maka "manfaat ekonomi" yang dituju oleh token di rantai juga tidak memiliki nilai.

Risiko "Sarung" SPV

Alasan utama Anthropic dan OpenAI sangat menentang SPV adalah karena dengan terus memanasnya perdagangan token saham pra-IPO perusahaan mereka (valuasi pra-IPO Anthropic pernah melonjak hingga 1,4 triliun dolar AS, jauh lebih tinggi dari valuasi putaran pendanaan sebelumnya), risiko SPV yang terlalu terfinansialisasi mulai muncul.

Di antara ini, yang paling perlu diperhatikan adalah masalah "sarung" SPV — banyak investor yang membeli token saham pra-IPO mengira mereka membeli saham perusahaan, tetapi sebenarnya hanya memiliki hak klaim atas manfaat ekonomi dari suatu SPV, yang lebih mengejutkan adalah, banyak SPV tidak langsung memegang saham asli Anthropic, tetapi justru memiliki dua hingga tiga lapisan SPV lagi di bawahnya.

Struktur "sarung" seperti ini sebenarnya sangat berbahaya.

- Masalah Transparansi Hukum: Setiap lapisan bertambah, keaslian aset dasar menjadi lebih kabur. Investor sulit memastikan apakah SPV paling dasar benar-benar mendapatkan persetujuan transfer dari dewan direksi perusahaan.

- Eksploitasi Biaya Manajemen: Setiap lapisan SPV memungut biaya manajemen, biaya kinerja, dan dividen, setelah dikupas lapis demi lapis, keuntungan aktual investor sangat terencerkan.

- Risiko Nol: Asalkan transfer kepemilikan saham di salah satu lapisan dinyatakan "tidak valid" oleh Anthropic, seluruh rantai nilai akan runtuh dalam sekejap.

Baik dari sudut pandang reputasi maupun perlindungan investor, Anthropic dan OpenAI jelas tidak ingin melihat situasi seperti ini.

Token Saham Pra-IPO Jatuh, Kontrak Relatif Stabil

Setelah pengumuman Anthropic dan OpenAI tersebar, pasar segera memberikan reaksi.

ANTHROPIC di PreStocks merosot tajam, terendah sempat jatuh di bawah 1000 dolar AS, pada pukul 12:00 sementara dilaporkan 1082 dolar AS, turun 20,62% dalam sehari; OPENAI sementara dilaporkan 1440 dolar AS, turun 26,82% dalam sehari.

Emosi panik investor mudah dipahami, karena Anthropic dan OpenAI dengan jelas menyatakan tidak mengakui kepemilikan saham tanpa otorisasi, maka "hak" di balik token-token ini memiliki kemungkinan menjadi "kertas tidak berharga", pemegangnya mungkin menghadapi risiko konfirmasi hak dan biaya litigasi hukum yang besar.

Yang menarik, sementara token saham pra-IPO mengalami tekanan, jenis lain produk perdagangan saham pra-IPO menunjukkan kinerja yang relatif stabil — kontrak pra-IPO yang sepenuhnya bergantung pada taruhan dua arah pasar. Alasan terjadinya ini adalah karena produk semacam ini pada dasarnya tidak memegang saham nyata apa pun, pembatasan Anthropic dan OpenAI tidak berpengaruh padanya, mereka hanyalah "taruhan dua pihak" terhadap harga IPO di masa depan, bergantung pada permainan harga antara pembeli dan penjual.

Prediksi Arah Masa Depan

Menghadapi pernyataan "tidak mengakui" dari Anthropic dan OpenAI, muncul dua suara yang sangat berbeda di industri.

Beberapa berpendapat, logika perdagangan saham kripto pra-IPO sudah mati. Jika perusahaan besar terdepan yang paling mendapat perhatian seperti Anthropic dan OpenAI memimpin dalam memblokir SPV, perusahaan raksasa lainnya mungkin akan mengikutinya. Dalam situasi di mana dukungan kepemilikan saham tergoyahkan, apakah token saham pra-IPO yang disebutkan masih bernilai patut dipertanyakan.

Namun, sebagian orang lain termasuk pendiri Rivet Nick Abouzeid berpendapat, ini tidak perlu terlalu dikhawatirkan, perdagangan token saham pra-IPO melalui saluran tidak resmi pada dasarnya adalah sebuah permainan, pembeli sejak hari pertama seharusnya sudah sadar akan risiko "perusahaan tidak mengakui" — yang Anda butuhkan adalah kesempatan investasi langsung, mendapatkan kesempatan itu melalui jalur lain pasti membawa risiko tertentu.

Kesimpulannya, dalam konteks premium token saham pra-IPO terus berkembang dan sentimen pasar semakin memanas, pernyataan Anthropic dan OpenAI jelas memberikan tamparan keras bagi seluruh sektor ini.

Selama beberapa bulan terakhir, semakin banyak investor mulai melihat token saham pra-IPO sebagai saluran "berpartisipasi dengan ambang batas rendah dalam pertumbuhan perusahaan AI terkemuka", valuasi beberapa token saham pra-IPO bertema AI telah jelas terlepas dari kenyataan, bahkan muncul spekulasi gila yang jauh melebihi valuasi putaran pendanaan sebelumnya. Dalam latar belakang seperti ini, "pembongkaran palsu" terbuka oleh Anthropic dan OpenAI, dalam arti tertentu juga menetapkan batas baru untuk pasar baru yang tumbuh liar ini.

Bagi spekulan, ini adalah pelajaran risiko; tetapi bagi perkembangan jangka panjang industri, pasar mungkin juga membutuhkan momen "penghapusan gelembung" seperti ini.