Penulis Asli: Four Pillars

Kompilasi Asli: AididiaoJP, Foresight News

Poin-Poin Kunci

Menyelesaikan pembelian kembali $328 juta dalam 8 bulan menggunakan 99.5% dari pendapatan protokol harian, dua agregator data independen yang tidak terhubung menghasilkan kesimpulan yang sama. Untuk memanipulasi data, perlu menipu DeFiLlama dan Dune data Adam_tech yang hanya mengindeks Solana dengan rasio stabil 68-69%, serta didukung oleh 105.17 miliar token PUMP di dompet yang dapat diverifikasi.

Kurva 'pengenceran' Agustus 2026 sebenarnya adalah penggantian pasokan, bukan penambahan. Pada tingkat pendapatan saat ini, pembelian kembali dapat menyerap dua kali lipat dari pasokan baru. Emisi komunitas akan berhenti saat pembukaan kunci tim dan investor dimulai. Emisi bulanan akan turun dari 10 miliar token menjadi 9.2 miliar token.

Alasan sebenarnya penekanan kelipatan valuasi saat ini adalah: klasifikasi industri (sifat 'sin stock'), dasar kepercayaan (tim anonim, pembelian kembali yang dapat diubah), dan aliran dana (diduga pelaku perdagangan orang dalam memanfaatkan pembelian kembali untuk menjual).

I. Bukti Pembelian Kembali $328 Juta

Desas-desus tentang pemalsuan pendapatan Pump.fun telah beredar di Twitter. Analisis berikut menunjukkan bahwa desas-desus ini tidak benar.

Per 15 Maret 2026, data fees.pump.fun menunjukkan jumlah pembelian kembali kumulatif mencapai $328 juta. Ini berarti menggunakan 2,283,518 SOL untuk membeli 104.5 miliar PUMP, setara dengan 10.45% dari total pasokan, mengimbangi 29.52% dari pasokan yang beredar. Dalam delapan bulan, jumlah pembelian kembali harian dipertahankan antara 99.5% hingga 100.5% dari pendapatan protokol, dengan rata-rata pembelian kembali harian $1.25 juta hingga Februari 2026. Memalsukan pendapatan memerlukan dana besar: untuk setiap dolar yang dibeli kembali, satu dolar SOL mengalir keluar dari dompet yang dapat diverifikasi untuk membeli token yang disimpan di alamat yang dapat diaudit. Memalsukan pendapatan $328 juta memerlukan pengeluaran aktual sebesar $328 juta.

Token terkait disimpan di on-chain dan dapat diverifikasi (per 17 Maret, dompet G8CcfRff memegang 103.96 miliar PUMP, 8PSmqJy6 memegang 1.21 miliar PUMP, total 105.17 miliar). Dompet pelaksana awal 3vkpy5Y (ditandai Solscan sebagai "Pump Buy Back") telah dirotasi setelah transfer ke dompet penyimpanan selesai pada Agustus 2025, dan sekarang saldonya nol.

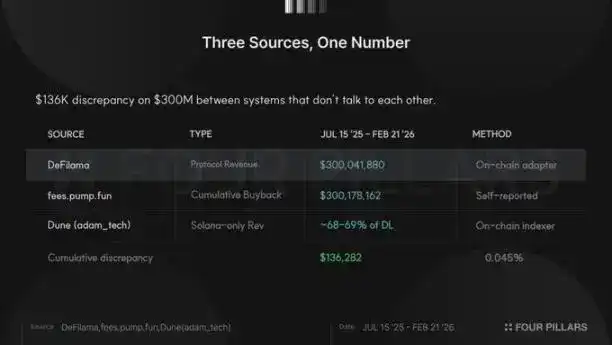

Pendapatan protokol yang dicatat DeFiLlama dari 15 Juli 2025 hingga 21 Februari 2026 berjumlah $300,041,880. Pembelian kembali kumulatif fees.pump.fun pada periode yang sama adalah $300,178,162. Keduanya cocok 100.05%, hanya selisih $136,000 antara dua sistem independen pada total $300 juta.

Dasbor Dune Adam_tech memberikan lapisan verifikasi ketiga. Platform ini hanya melacak pendapatan chain Solana, secara stabil mencakup 68-69% dari data multi-chain DeFiLlama, karena tidak mengindeks pendapatan Padre yang diluncurkan di Base, Ethereum, dan BNB Chain pada Oktober 2025. Rasio ini tetap stabil setiap hari, menunjukkan keduanya membaca peristiwa on-chain yang sama secara independen.

Sebelum peluncuran PumpSwap Maret 2025, kesalahan tiga sumber data dalam 1-5%. Setelah PumpSwap diluncurkan, data terpecah menjadi tiga lapisan: total biaya, pendapatan protokol, dan hanya pendapatan Solana. Jika pendapatan dipalsukan, perlu menipu dua pengindeks on-chain independen secara bersamaan, mempertahankan rasio silang yang stabil melalui tiga perubahan produk, menjaga proporsi pemisahan pendapatan multi-chain yang sesuai dengan ekspansi bisnis aktual, dan didukung dengan pembelian token di dompet yang dapat diverifikasi.

II. Empat Uji Statistik

Selain bukti on-chain, 747 hari data biaya dapat menerima empat uji standar untuk memverifikasi keaslian data keuangan. Meskipun satu uji tidak menentukan, ketika empat uji menunjuk pada kesimpulan yang sama, kredibilitas meningkat signifikan.

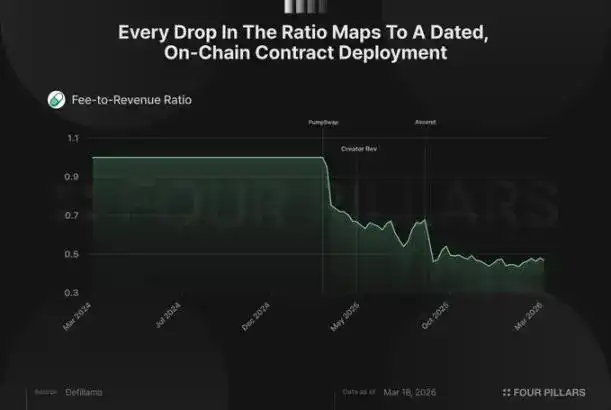

Pertama, uji rasio biaya terhadap pendapatan, indikator yang paling sulit dipalsukan. Pump.fun mengenakan biaya dari setiap perdagangan kurva bersama, tetapi tidak semua masuk sebagai pendapatan protokol, sebagian mengalir ke LP, pencipta, dan hadiah rujukan. Dalam kumpulan data, rasio total biaya terhadap pendapatan bersih turun dari 1.0 menjadi sekitar 0.48, tetapi tidak menurun secara bertahap, melainkan turun drastis dalam tiga tahap, setiap tahap sesuai dengan perubahan produk yang tercatat on-chain:

- 20 Maret 2025, mekanisme pemisahan biaya LP PumpSwap diluncurkan, rasio turun dari 1.00 ke 0.70 dalam dua hari

- 13 Mei, mekanisme pembagian pendapatan pencipta diluncurkan, rasio turun dari 0.69 ke 0.56

- 2-3 September, proyek Ascen memperkenalkan mekanisme biaya dinamis, penetapan harga berlapis memungkinkan pencipta mendapatkan hingga 0.95% biaya pada token berkapitalisasi rendah, protokol hanya menyisakan 0.05%, rasio turun dari 0.68 ke 0.46

Memalsukan data ini perlu mensimulasikan seri biaya dan pendapatan yang mengalami tiga penyesuaian struktural secara sinkron, dan rasio harian berfluktuasi dengan perubahan kombinasi tingkatan token, antara 0.40 dan 0.55. Kompleksitas ini membuat pemalsuan sulit dilakukan. Kenyataannya, iterasi produk secara alami menyebabkan perubahan data, bukan konstruksi buatan yang bertepatan dengan waktu penyebaran kontrak.

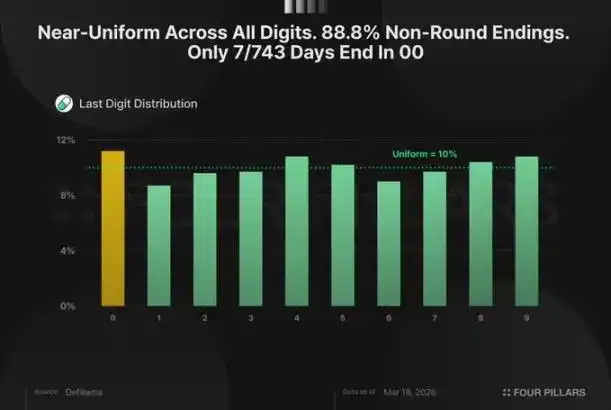

Kedua, uji kontinuitas dan karakteristik distribusi digit, uji ini bertujuan menilai apakah data menunjukkan karakteristik input manusia. Manusia sulit menghasilkan urutan acak yang nyata, cenderung menghindari kelanjutan jangka panjang, menyukai bilangan bulat, dan tanpa sadar menyukai digit tertentu. Data Pump.fun tidak memiliki karakteristik ini:

Kenaikan atau penurunan beruntun terpanjang adalah 6 hari, panjang rata-rata beruntun 1.92 hari, sesuai dengan ekspektasi proses alami dengan momentum sedang. Distribusi panjang beruntun menurun secara geometris: 185 kali beruntun satu hari, 111 kali beruntun dua hari, 52 kali beruntun tiga hari, hingga 7 kali beruntun enam hari.

Digit terakhir biaya harian terdistribusi hampir merata antara 0-9, setiap digit mencakup 8.7%-11.2%. 88.8% tanggal berakhir bukan bilangan bulat, dari 743 tanggal bukan nol, hanya 7 hari yang berakhir dengan 00 atau 000.

Ketiga, uji efek akhir pekan. Pump.fun adalah platform retail, pengguna lebih banyak menerbitkan token pada hari kerja daripada akhir pekan. Rata-rata biaya harian hari kerja $2.14 juta, akhir pekan $1.81 juta, penurunan konsisten sekitar 18%, muncul minggu demi minggu dalam data dua tahun. Uji Mann-Whitney menunjukkan nilai-p 0.003, signifikan secara statistik. Jika data dibuat-buat, perlu sengaja membuat akhir pekan terus rendah, ini menambah kompleksitas pemalsuan dan risiko terdeteksi.

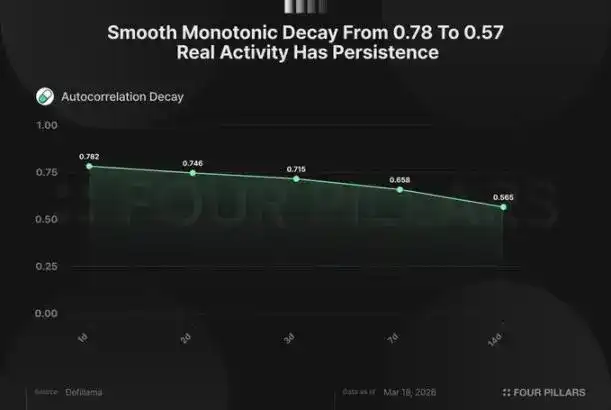

Keempat, uji autokorelasi, mengukur hubungan pendapatan hari ini dengan pendapatan hari esok. Autokorelasi lag pertama Pump.fun adalah 0.78, menunjukkan pendapatan hari ini 78% terkait dengan kemarin; seminggu kemudian (lag 7 hari) masih 0.65; dua minggu kemudian (lag 14 hari) 0.57. Penurunan halus yang lambat ini mencerminkan karakteristik momentum aktivitas platform organik: waktu aktif berkumpul, periode lesu berlanjut. Jika pendapatan harian dihasilkan secara acak, korelasi antara hari yang berdekatan hampir nol, data akan melompat seperti noise, bukan mengalir seperti pasar. Memalsukan autokorelasi tinggi lag tunggal tidak sulit, tetapi perlu memalsukan seluruh struktur peluruhan (penurunan monoton bertahap pada setiap lag), dan mempertahankan efek akhir pekan, karakteristik beruntun, dan distribusi digit nyata, hampir mustahil.

Empat uji independen, empat kesimpulan konsisten, tiga sumber data saling mengkonfirmasi. Data pendapatan asli dan dapat dipercaya.

III. Analisis Faktor Diskon Valuasi Sisa

Desas-desus pemalsuan pendapatan adalah salah satu alasan penekanan valuasi PUMP saat ini. Analisis sebelumnya telah menjelaskan hal ini. Tetapi token masih diperdagangkan dengan diskon, perlu menyelidiki faktor penekanan lain dan keasliannya.

Pertama, analisis pembukaan kunci tim Agustus. Emisi komunitas 10 miliar token per bulan, akan mencapai 240 miliar token pada Juli dan berhenti, bertepatan dengan dimulainya pembukaan kunci tim dan investor, total 9.2 miliar token per bulan. Emisi bulanan turun dari 10 miliar menjadi 9.2 miliar token, tingkat inflasi turun 8%. Pada pendapatan harian saat ini $1.25 juta, pembelian kembali bulanan rata-rata $38 juta, pada harga $0.0021 / token, dapat menyerap sekitar dua kali lipat dari pasokan baru bulanan $19 juta. Setelah Agustus, emisi berkurang sementara pembelian kembali berlanjut, rasio ini akan lebih membaik.

Pendapatan juga tidak menunjukkan penurunan. Selama empat belas bulan, rata-rata biaya bulanan berfluktuasi antara $2.3 juta hingga $4.8 juta per hari: turun 49% Juli 2025, pulih 94% Agustus, melonjak 72% September, meningkat 45% Januari 2026. Secara keseluruhan berputar di sekitar rata-rata $2.5-3 juta per hari, volume perdagangan mingguan stabil di $640-700 juta. Yang disebut 'penurunan dari kuartal ketiga hingga kuartal pertama' adalah kesimpulan sepihak dari pemilihan selektif data puncak September.

Faktor penekanan sisa sebagai berikut:

Diskon 'sin stock' paling persisten. Solidus Labs menemukan 98.6% token platform memiliki karakteristik 'rug pull', temuan ini menghasilkan efek yang diharapkan: terlepas dari pendapatan, konfigurator institusional tidak akan memasukkan 'kasino meme coin' ke dalam portofolio investasi mereka. Ini adalah faktor struktural berkelanjutan, sama sekali tidak terkait dengan kualitas pendapatan.

Sumber: Solidus Labs

Diduga penjualan orang dalam merupakan tekanan jangka pendek yang nyata. Dompet 77DsB menerima 3.75 miliar PUMP dari alamat yang ditandai Solscan sebagai 'dompet penitipan token' pada Juli 2025, dikabarkan melikuidasi posisi antara 16-22 Februari 2026 untuk mendapatkan 8.02 juta USDC. Dompet GpCfm mentransfer 1.21 miliar PUMP ($2.57 juta) ke Bitget pada periode yang sama. Dompet ketiga menyetor 1.757 miliar PUMP ($3.54 juta) ke Bitget pada 6 Maret. Meskipun tidak ada sumber yang mengonfirmasi kepemilikan aktual, setidaknya $14 juta dana mengalir ke bursa pada harga pasar $0.002 dalam tiga puluh hari, bersamaan dengan pembelian kembali protokol, sementara harga putaran privat sebelumnya adalah $0.004. Terlepas dari identitas pemilik dompet, situasi ini memunculkan pertanyaan.

Tingkat kepercayaan paling sulit ditentukan harganya. Pendiri anonim (co-founder Dylan memiliki catatan 'rug pull' 2017); pembelian kembali jelas 'dapat diubah' ('pump.fun dapat mengubah atau menghentikan rencana terkait kapan saja'); Bubblemaps pernah menunjuk Hayden Davis terkait penempatan privat $50 juta, kemudian menghapus pernyataan itu setelah co-founder Alon menyebutnya 'fitnah'. Keterkaitan on-chain memang ada, tetapi atribusi diperdebatkan, belum dikonfirmasi.

Faktor-faktor di atas tidak menyangkut fundamental bisnis. Pendapatan asli, didukung data, pengaturan pembukaan kunci menguntungkan pemegang. Label 'sin stock', pendiri anonim, aliran dana orang dalam, semuanya adalah diskon kepercayaan untuk protokol dengan pendapatan on-chain harian yang dapat diverifikasi $1.25 juta, pembelian kembali dapat menyerap dua kali lipat pasokan baru. Diskon kepercayaan akhirnya akan menyempit, pendapatan dengan skala ini tidak akan salah pasang selamanya.