Penulis: DCo (@Decentralisedco)

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Pendapatan Hyperliquid 2025 adalah 15% dari CME, tetapi kapitalisasi pasar hanya 10% dari CME—diskon valuasi ini menunjukkan bahwa pasar sama sekali belum mematok harga TAM triliunan dolar yang dibuka oleh HIP-3. Perang Iran di akhir pekan adalah uji tekanan untuk argumen ini: saat CME tutup, futures minyak di chain sendirian menopang penetapan harga global real-time. Artikel ini menggunakan model DCF empat skenario untuk menunjukkan bahwa HYPE $37 saat ini telah jatuh di bawah harga target pasar bearish $60, yang berarti bahkan jika HIP-3 hampir tidak ada kemajuan, penetapan harga itu sendiri sudah undervalued untuk bisnis bursa dasar.

Kerangka Valuasi HYPE

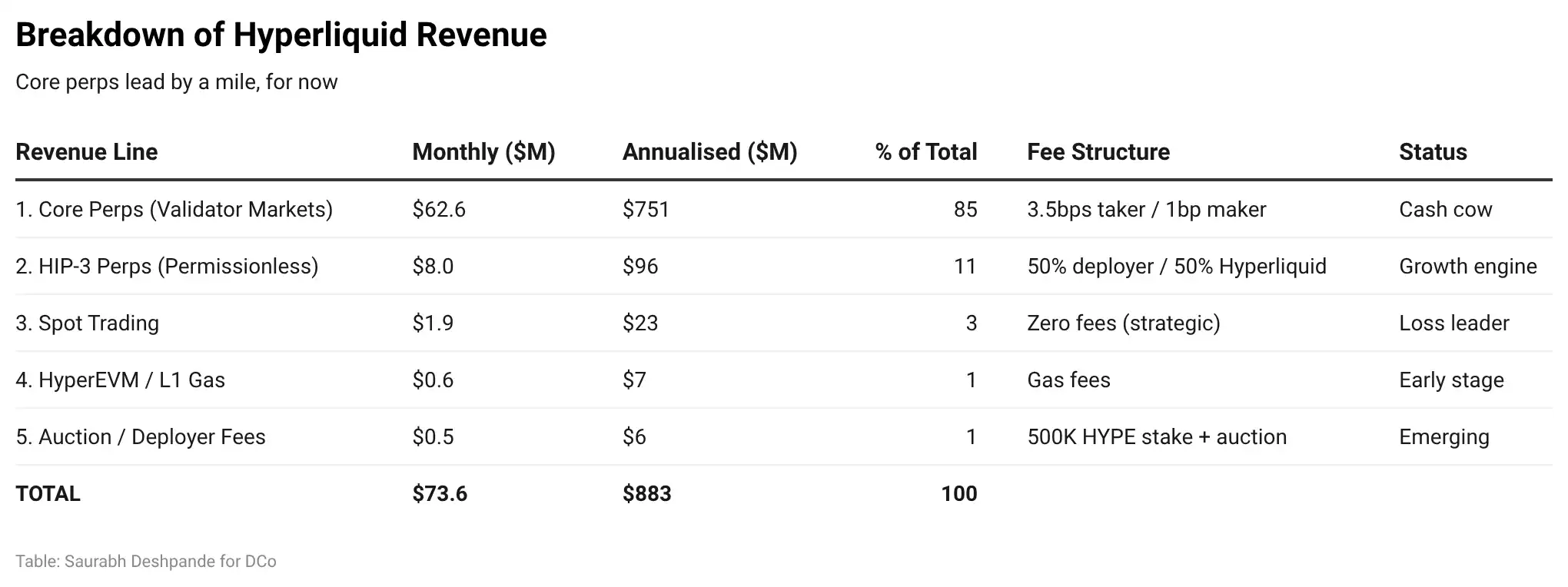

CME 2025 pendapatan $6,5 miliar, volume kontrak harian rata-rata 28,1 juta, kapitalisasi pasar $114 miliar. Hyperliquid 2025 mencatat pendapatan $960 juta pada volume perdagangan sekitar $3 triliun, kapitalisasi pasar $12,5 miliar. Pendapatan Hyperliquid saat ini sekitar 15% dari CME, tetapi kapitalisasi pasar hanya 10% dari CME. Peluang kuncinya adalah: seberapa besar volume perdagangan keuangan tradisional dapat bermigrasi ke platform terdesentralisasi seperti Hyperliquid.

Dari DEX Kripto ke Bursa Derivatif Global

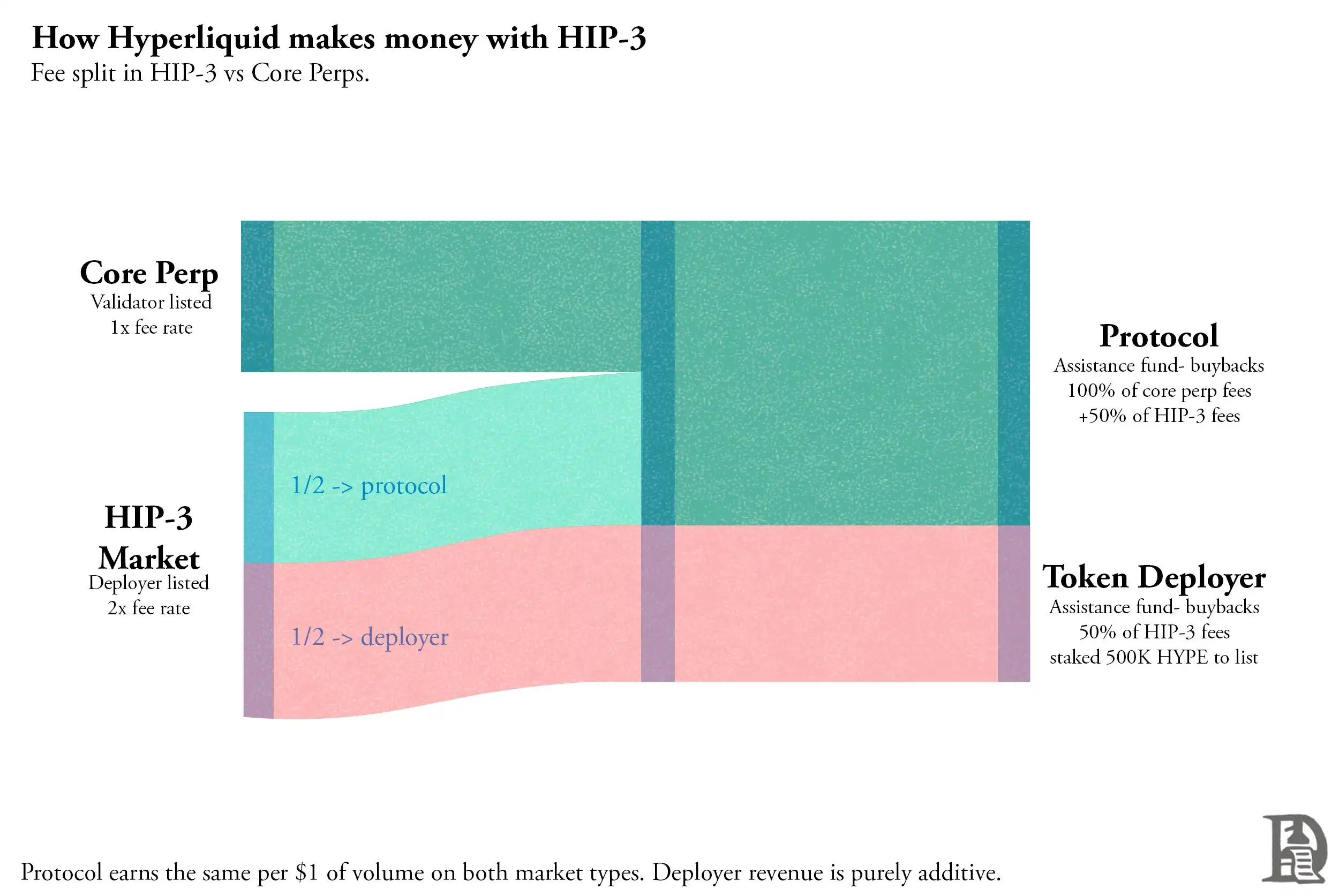

HIP-3 diluncurkan pada Oktober 2025, mendukung pencatatan kontrak perpetual tanpa izin. Penyedia yang stake 500.000 HYPE (sekitar $18,5 juta per koin $37) dapat meluncurkan pasar kustom di HyperCore. Biaya pasar ini dua kali lipat dari kontrak perpetual inti Hyperliquid, setengahnya untuk penyedia, setengah lainnya untuk protokol Hyperliquid untuk buyback. Jadi, pendapatan protokol per dolar volume perdagangan sama dengan pasar inti, penyedia mendapatkan keuntungan tambahan yang setara di atasnya, sebagai insentif untuk mendaftarkan dan memelihara pasar.

Dalam lima bulan, volume HIP-3 mencapai $100 miliar, open interest mencapai rekor $1,2 miliar pada 10 Maret, naik signifikan dari $260 juta bulan sebelumnya.

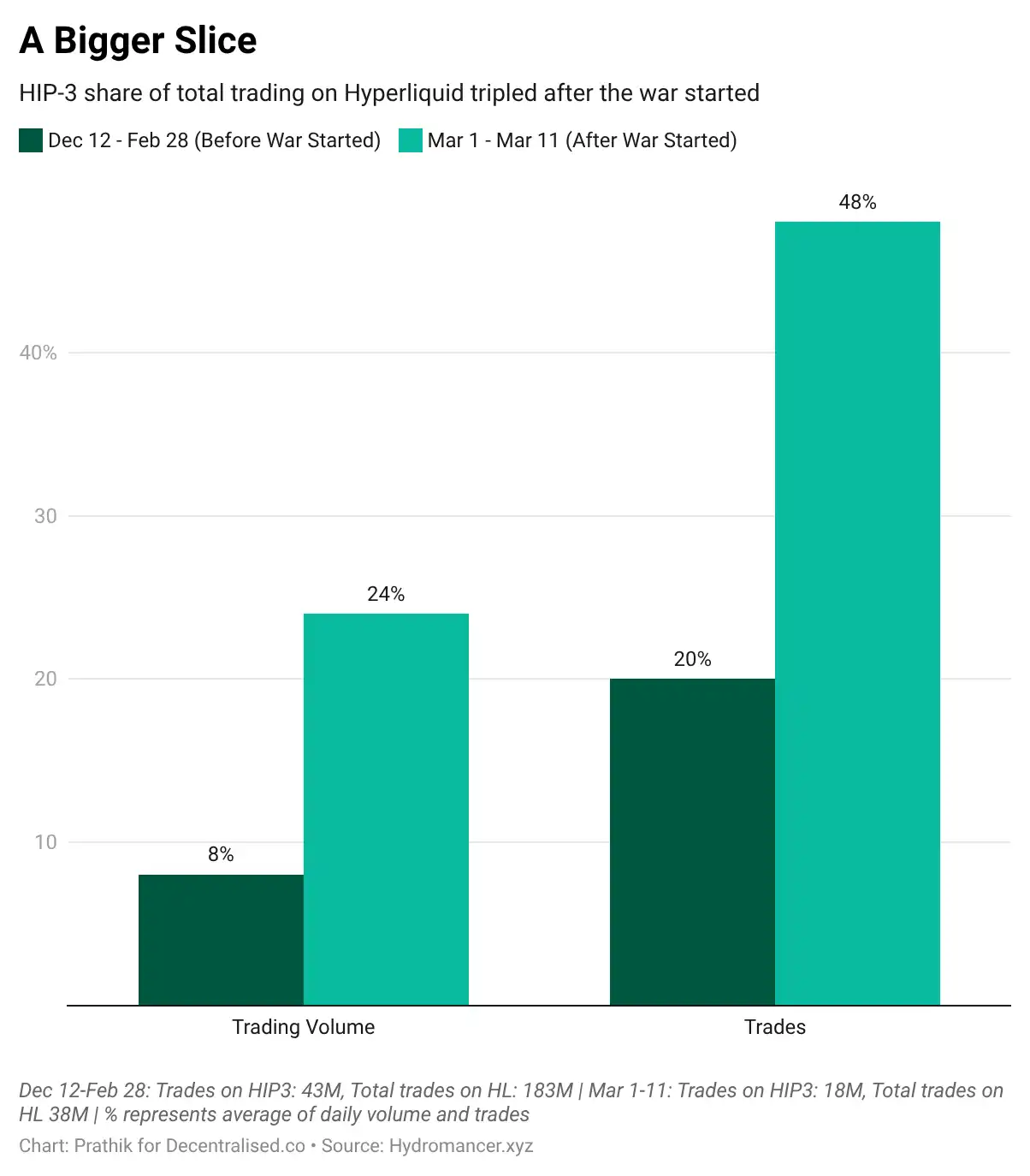

HIP-3 dapat mencantumkan aset apa pun: komoditas, indeks saham, pasangan forex, token Pre-IPO, dll. Dalam dua minggu terakhir, porsi HIP-3 dari total volume Hyperliquid meningkat dari 8% menjadi 23%, hampir setengah perdagangan sekarang terjadi di pasar HIP-3.

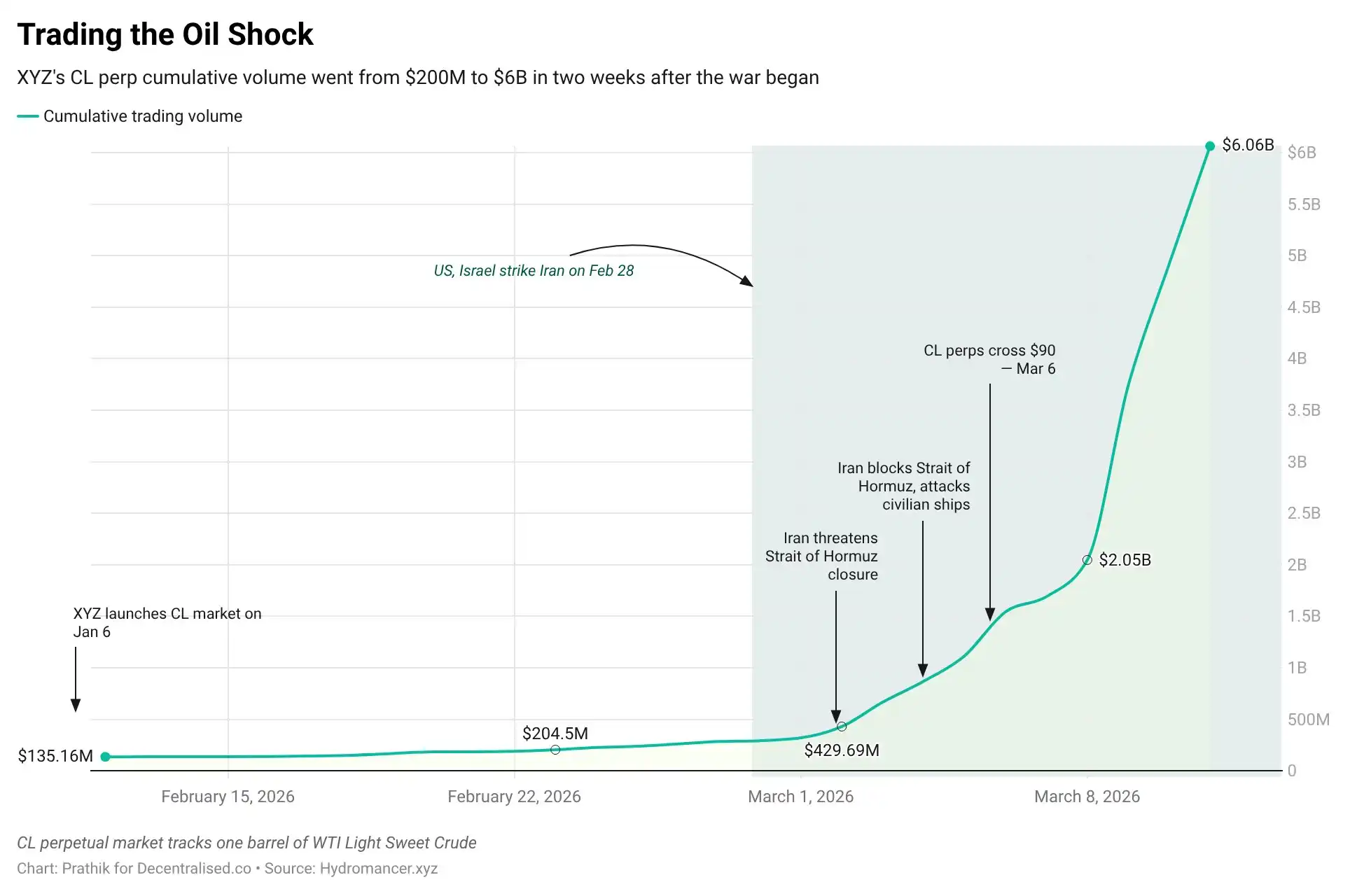

Perang Iran adalah Bukti Konsep

Pada 28 Februari, AS dan Israel melancarkan serangan terhadap Iran selama penutupan pasar tradisional. Dalam beberapa jam, kontrak perpetual minyak di Hyperliquid melonjak 5%, trader memasukkan dampak ke harga secara real-time. Minggu berikutnya, setelah WTI mencatat kenaikan mingguan terbesar sejak 1983, volume 24 jam kontrak perpetual minyak di Hyperliquid melebihi $1,2 miliar, likuidasi mencapai $40 juta. Volume kumulatif kontrak perpetual CL naik dari $200 juta menjadi $6 miliar dalam dua minggu. Bitcoin berkonsolidasi di sekitar $68.000. Medan perang utama perdagangan makro adalah di Hyperliquid, bukan pasar spot kripto.

Saat CME buka kembali pada Senin, mengonfirmasi arah harga sepanjang akhir pekan di Hyperliquid. Jika kontrak perpetual minyak yang ditokenisasi dapat menangani volume seperti itu dengan mekanisme penemuan harga yang efektif, kontrak perpetual emas, SPX, dan forex juga bisa.

CME + Opsi 0DTE sebagai TAM HIP-3

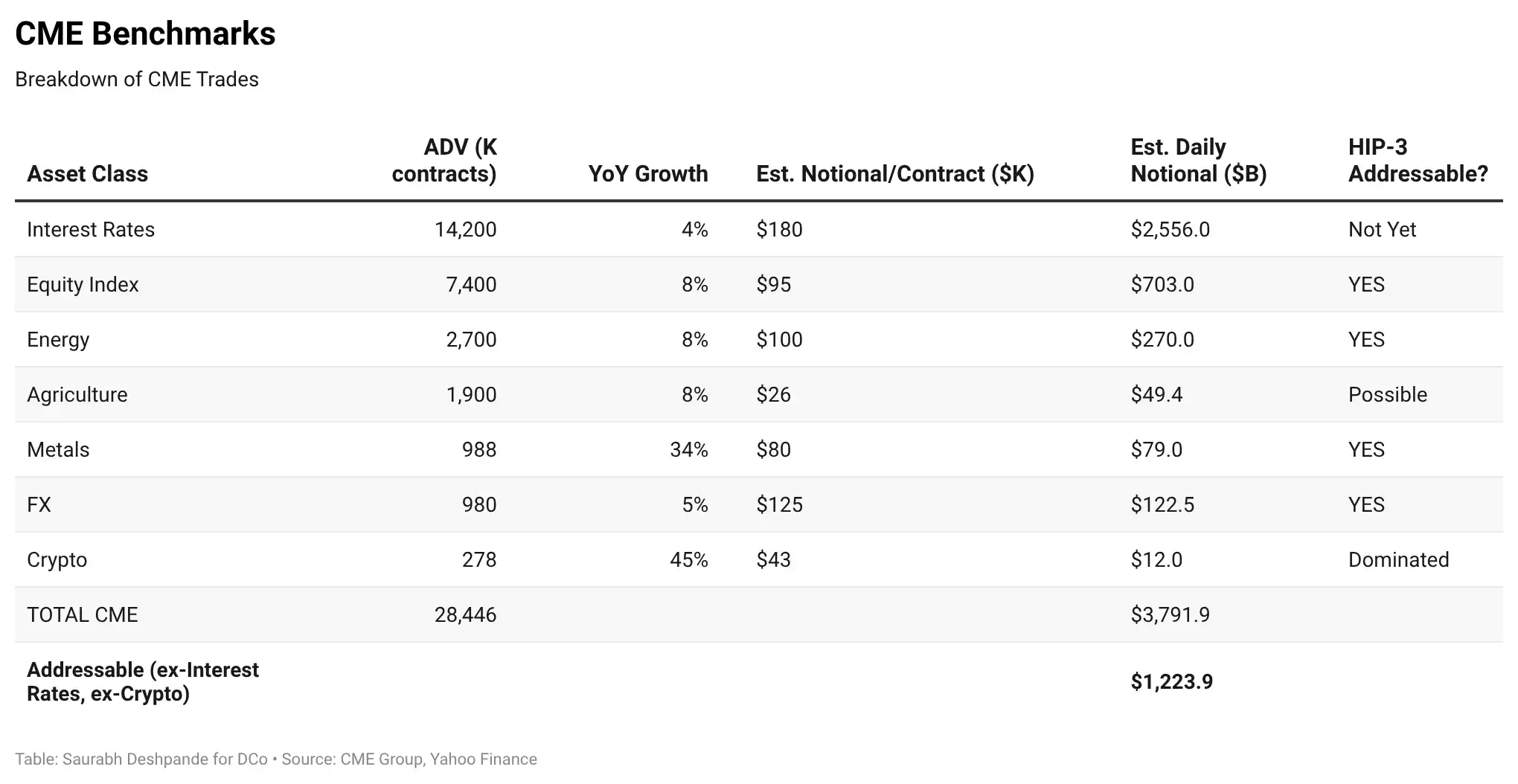

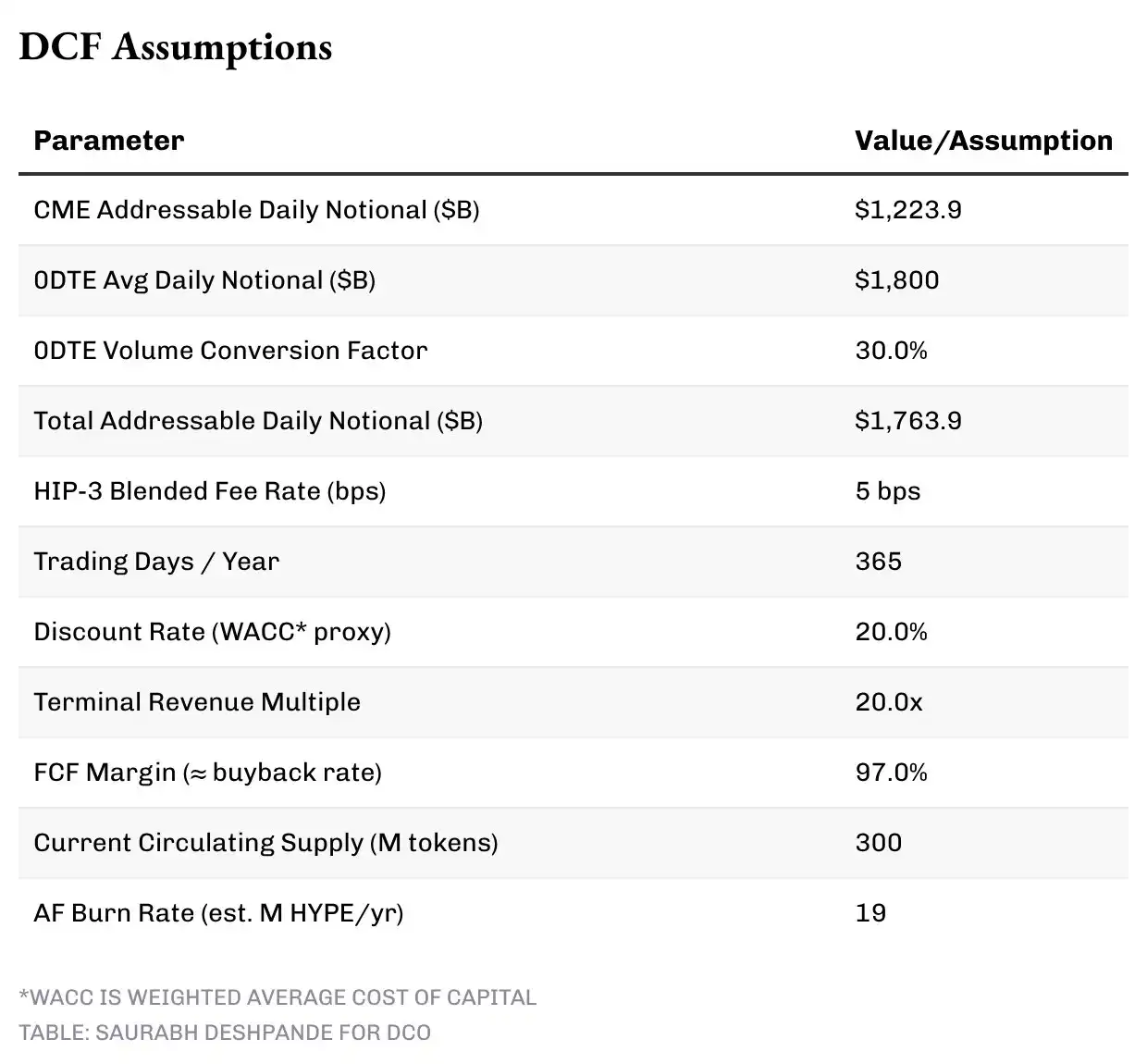

Volume harian rata-rata CME di semua kelas aset adalah $3,8 triliun. Menghilangkan produk suku bunga yang kompleks dan sulit bermigrasi dalam waktu dekat, serta produk kripto yang sudah dikuasai Hyperliquid, di indeks saham, energi, logam, pertanian, dan forex, volume harian yang dapat dialamatkan CME adalah sekitar $1,2 triliun.

Selain itu, kami mempertimbangkan pasar opsi 0DTE (0 Days To Expiry). Hanya opsi 0DTE SPX pada Mei 2025 memiliki nilai nominal harian rata-rata lebih dari $1,2 triliun. Menggabungkan 0DTE SPY yang merupakan 45% dari semua volume opsi SPY, FalconX memperkirakan total nilai nominal 0DTE adalah $1,5 hingga $2 triliun per hari. Dari sudut pandang perilaku, ini adalah trader kontrak perpetual yang menggunakan infrastruktur opsi—karena kontrak perpetual saham tidak ada di pasar yang diatur. Kontrak perpetual menghilangkan kompleksitas dan biaya opsi 0DTE.

Penyesuaian kunci: nilai nominal 0DTE overestimasi volume setara kontrak perpetual. Kami menerapkan faktor konversi 30% pada nilai nominal 0DTE untuk memperkirakan volume setara kontrak perpetual yang mungkin benar-benar bermigrasi. Total pasar yang dapat dialamatkan HIP-3 karenanya sekitar $1,74 triliun per hari: $1,2 triliun volume yang dapat dialamatkan CME, ditambah sekitar $540 miliar volume konversi 0DTE.

Analisis Skenario

Kami membangun empat skenario berdasarkan persentase yang ditangkap Hyperliquid melalui HIP-3 dari TAM harian $1,74 triliun, menggunakan kerangka discounted cash flow (DCF) tiga tahun.

Setiap skenario mengasumsikan penetrasi bertahap: Tahun 1 (2026) mencapai 20% target, Tahun 2 (2027) mencapai 50%, Tahun 3 (2028) mencapai 100%, untuk mencerminkan akumulasi pangsa pasar yang realistis. Pendapatan dasar kontrak perpetual kripto inti, spot, Gas EVM, dan biaya lelang diprediksi secara terpisah dari model waterfall pendapatan, tumbuh dari $970 juta pada 2026 menjadi $1,35 miliar pada 2028.

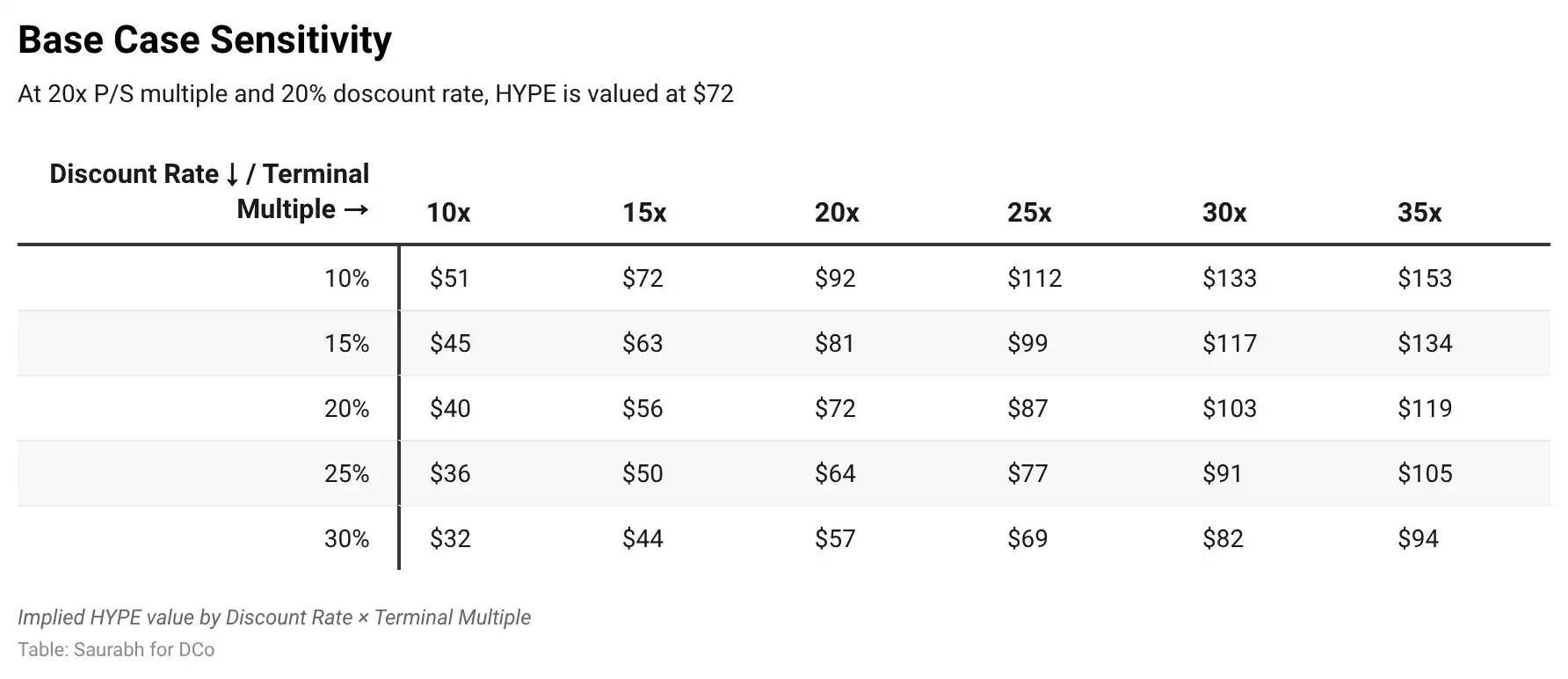

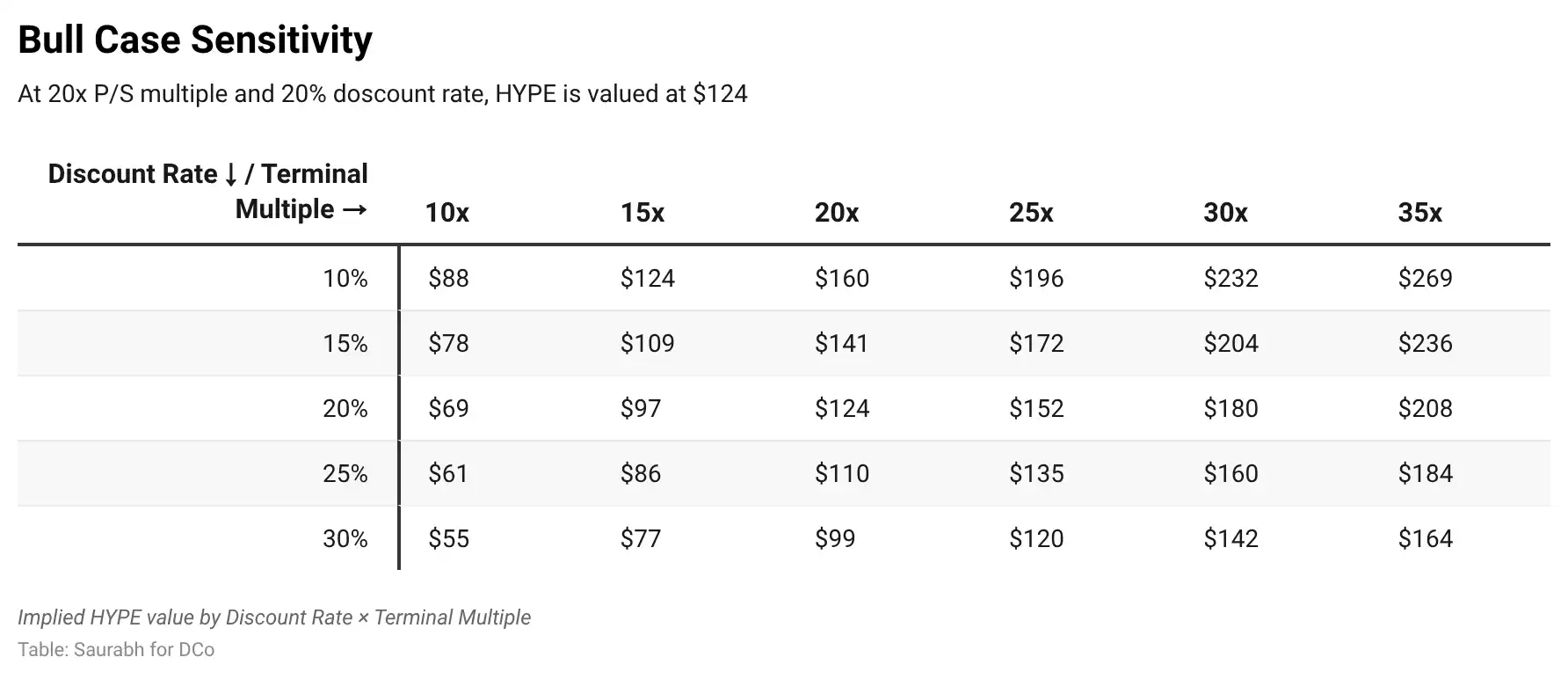

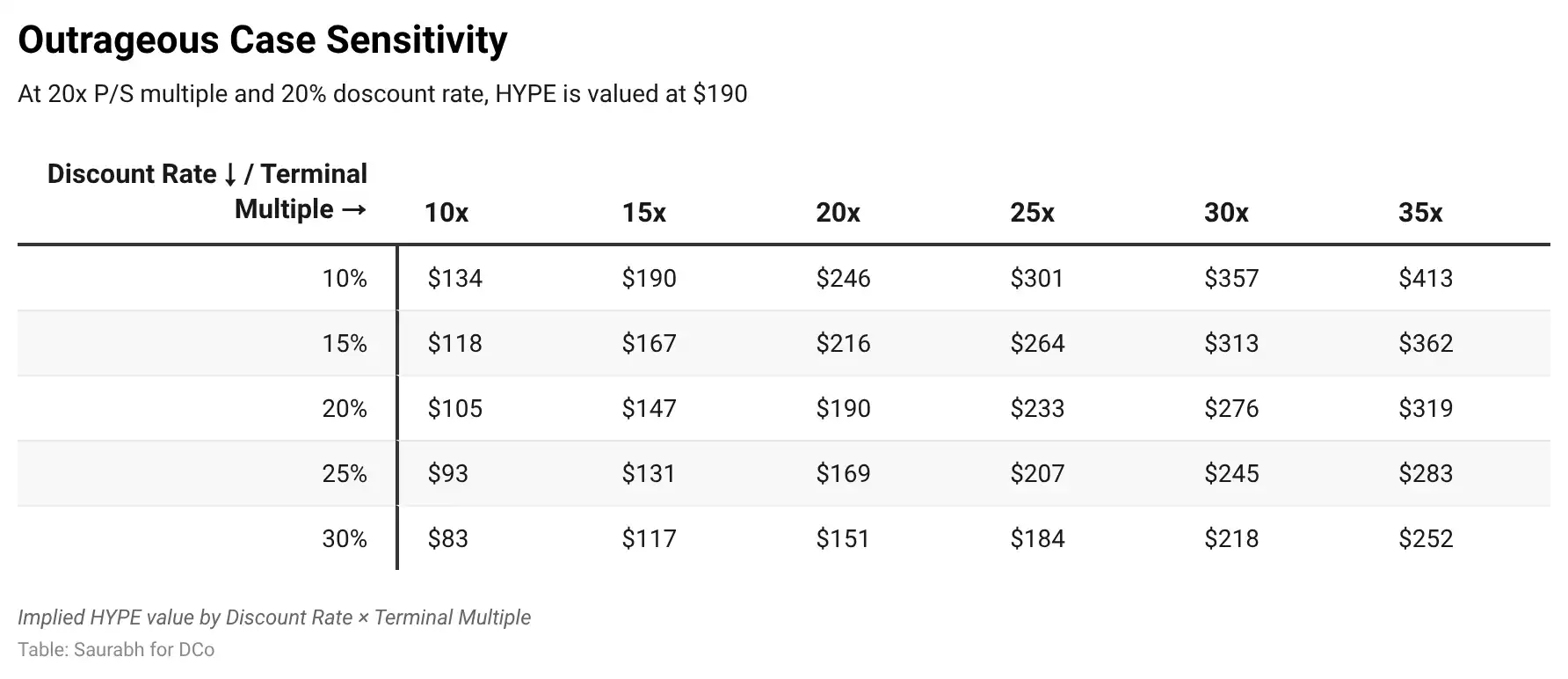

Kami menggunakan tingkat diskonto 20% dan kelipatan terminal 20x pendapatan Tahun 3—premium moderat dibandingkan EV/pendapatan CME saat ini 17,5x, untuk mencerminkan trajectory pertumbuhan Hyperliquid yang lebih tinggi. Tingkat diskonto 20% mencerminkan risiko protokol kripto, tetapi juga mengakui Hyperliquid adalah bisnis yang menguntungkan dengan arus kas on-chain yang dapat diaudit, bukan token tahap pra-produk. Tabel sensitivitas memungkinkan pengujian tekanan pada tingkat diskonto hingga 30%.

Model juga mempertimbangkan perubahan yang diharapkan dalam pasokan yang beredar. Di sisi penawaran, sekitar 23,8% dari total pasokan HYPE dialokasikan untuk kontributor inti, dikunci selama satu tahun kemudian dilepas secara linear selama 24 bulan. Co-founder Iliensinc mengonfirmasi, distribusi (jika ada) terjadi pada tanggal 6 setiap bulan, dan menambahkan bahwa "unlock tidak berjalan linear". Irama sebenarnya sangat fluktuatif: Desember sekitar 2,6 juta koin (dengan 850.000 dikunci kembali), Januari 1,2 juta, Februari tim memotong 90% dari unlock bulanan, hanya 1.400 koin. Seperti yang ditunjukkan Arthur Hayes, 66,6% token kontributor masih terkunci hingga 2027-2028, sama sekali tidak ada unlock investor.

Kami tidak berpatokan pada puncak atau lembah, tetapi menggunakan rata-rata bulanan sejak distribusi dimulai—sekitar 1 juta HYPE per bulan, atau 12 juta per tahun—sebagai asumsi dasar. Emisi staking validator pada sekitar 400 juta token staked saat ini, dengan tingkat reward 2,37%, berkontribusi tambahan sekitar 10 juta per tahun.

Di sisi lain, Assistance Fund (AF) telah menghancurkan 42,8 juta HYPE yang terakumulasi dalam sekitar 16 bulan sejak genesis (November 2024), dengan tingkat penghancuran tahunan yang diamati sekitar 32 juta. AF mendapatkan sekitar 97% dari biaya perdagangan melalui mekanisme buyback otomatis, dan dompetnya juga memegang tambahan 42,1 juta HYPE yang menunggu untuk dihancurkan. Tingkat penghancuran historis termasuk periode di mana HYPE berada dalam kisaran harga rendah (sebagian besar 2025 pada $10-$25), yang berarti setiap dolar biaya transaksi dapat menarik lebih banyak token.

Pada harga saat ini $37 dan sekitar $2 juta biaya perdagangan harian, tingkat penghancuran tahunan prospektif lebih dekat ke 19 juta HYPE. Dalam model kami menggunakan perkiraan prospektif 19 juta ini sebagai dasar prediksi, meskipun data historis 32 juta menunjukkan seberapa kuat AF beroperasi di lingkungan harga rendah. Pentingnya, penghancuran AF terkait erat dengan pendapatan: dalam kondisi baik, pendapatan biaya yang lebih tinggi berarti secara signifikan lebih banyak token yang dibeli kembali dan dihancurkan. Ini menciptakan dinamika refleksif yang tidak sepenuhnya tertangkap oleh prediksi pasokan statis.

Efek bersihnya adalah pasokan yang beredar hanya tumbuh sedikit. Dari sekitar 300 juta hari ini, unlock tim rata-rata sekitar 1 juta per bulan, ditambah emisi validator 10 juta per tahun, total tambahan sekitar 22 juta per tahun; dan sekitar 19 juta per tahun dihancurkan melalui AF. Kami memprediksi akhir 2026 sekitar 302 juta, akhir 2027 sekitar 305 juta, akhir 2028 sekitar 308 juta—tambahan bersih sekitar 3 juta per tahun. Mesin buyback hampir sepenuhnya lindungi emisi baru, tingkat dilusi tahunan sekitar 1%. Harga implisit HYPE dihitung berdasarkan pasokan prediksi Tahun 3.

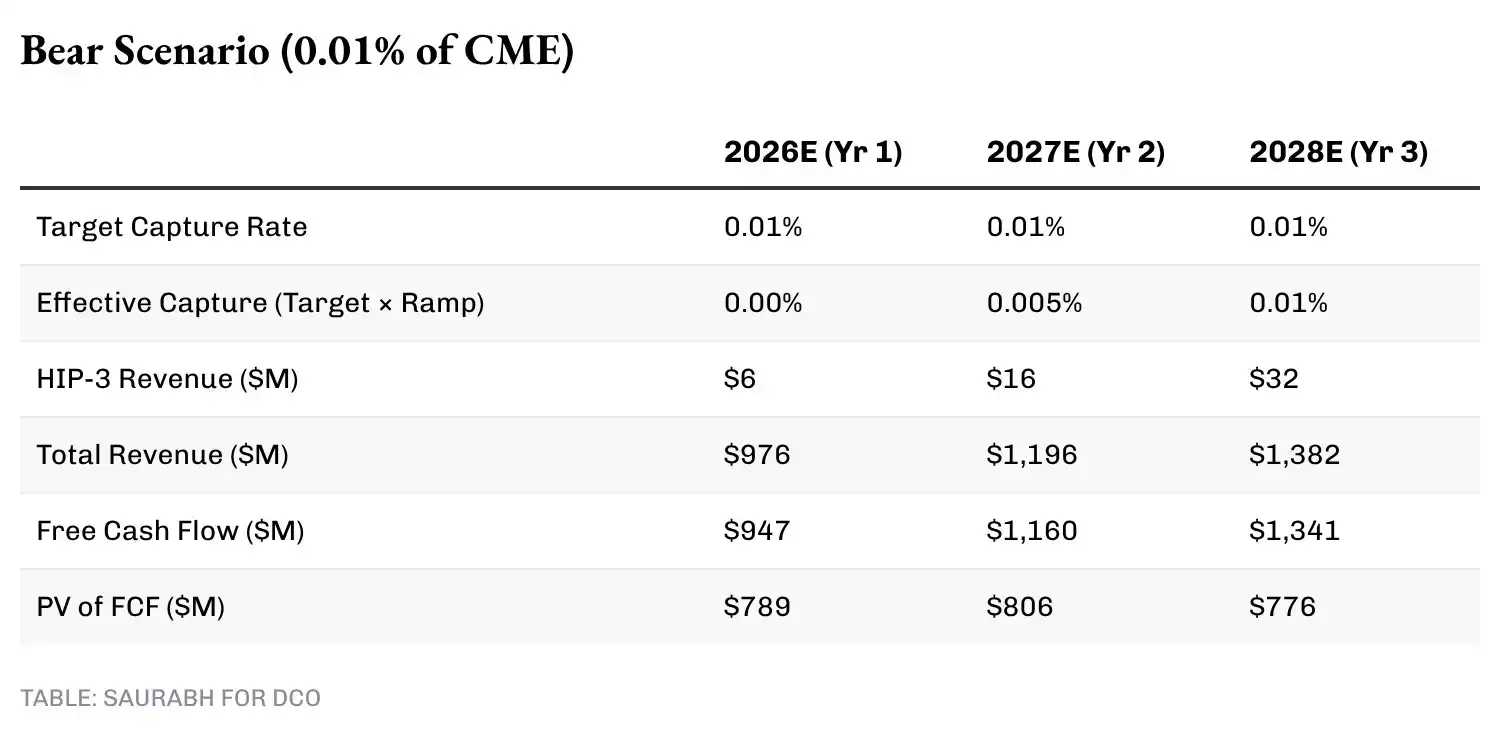

Dalam skenario bearish (tingkat penangkapan 0,01%), HIP-3 menghasilkan biaya $32 juta per tahun pada TAM yang disesuaikan konversi pada kecepatan penuh. Digabungkan dengan pendapatan dasar $1,35 miliar, berdasarkan nilai terminal pada total pendapatan Tahun 3, DCF menghasilkan nilai perusahaan sekitar $18 miliar.

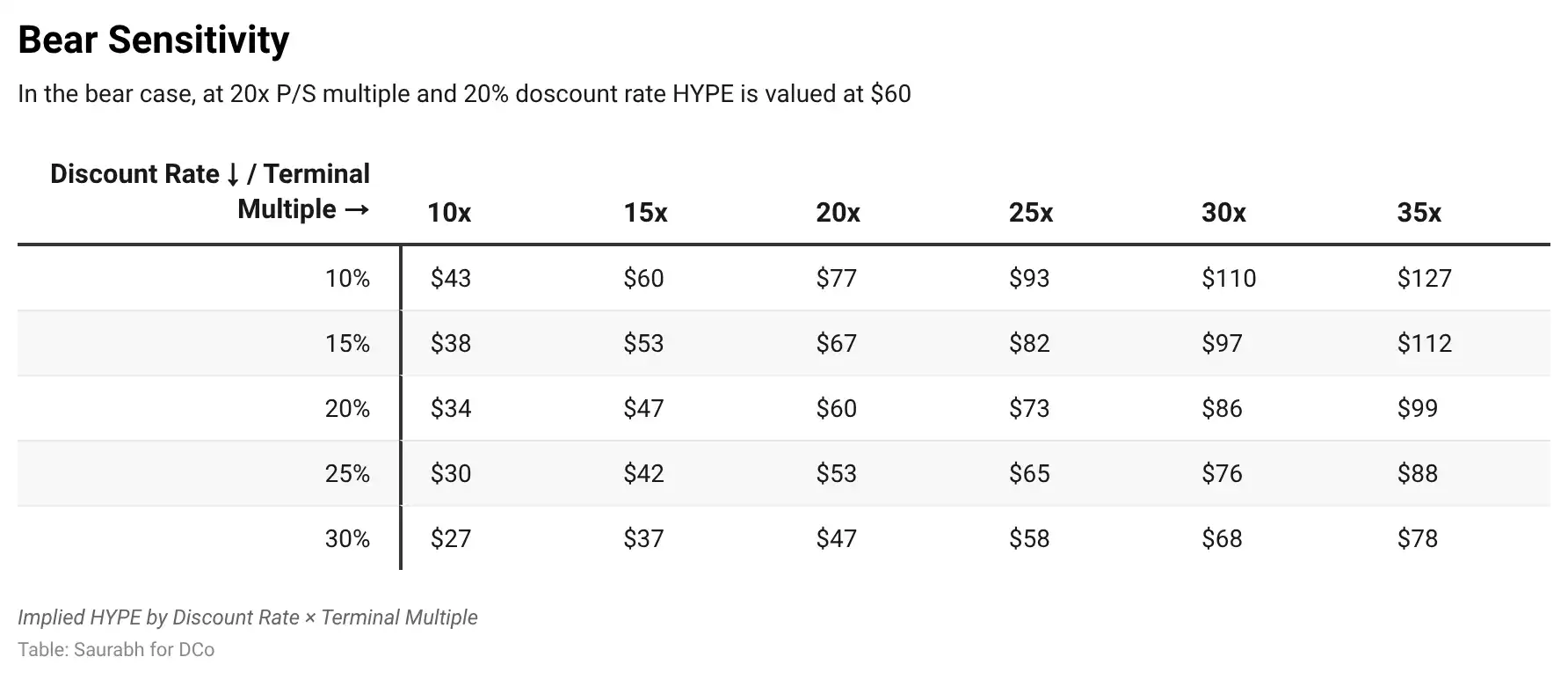

Berdasarkan pasokan prediksi Tahun 3 sebesar 308 juta (sedikit meningkat dari 300 juta hari ini), harga HYPE implisit sekitar $60—masih premium signifikan dibandingkan $37 saat ini, yang berarti bahkan dengan kemajuan HIP-3 yang sangat terbatas, logika ekonomi bursa dasar saja sudah cukup untuk mendukung harga yang lebih tinggi.

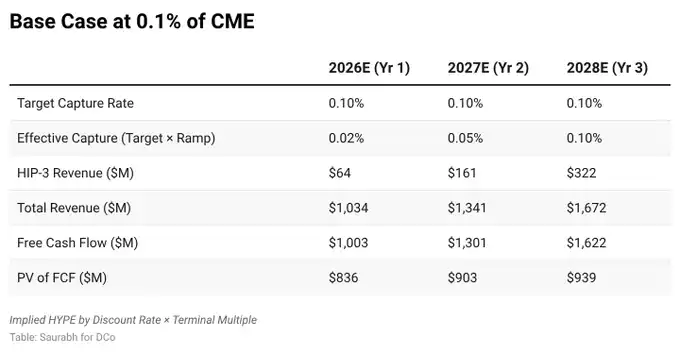

Dalam skenario dasar (tingkat penangkapan 0,10%), pendapatan HIP-3 Tahun 3 mencapai $322 juta, total pendapatan sekitar $1,7 miliar, sesuai nilai perusahaan sekitar $22 miliar, harga HYPE implisit sekitar $72.

Dalam skenario bullish (tingkat penangkapan 0,50%), biaya HIP-3 Tahun 3 mencapai $1,6 miliar, total pendapatan $3 miliar, nilai perusahaan $38 miliar, harga implisit sekitar $124, valuasi fully diluted sekitar $124 miliar.

Dalam skenario ekstrem (tingkat penangkapan 1,00%), total pendapatan Tahun 3 mencapai $4,6 miliar, nilai perusahaan $59 miliar, HYPE mendekati $190, FDV sekitar $190 miliar.

Pada level ini, price-to-sale ratio Hyperliquid sekitar 13x, masih di bawah 17,5x CME saat ini—menunjukkan bahwa untuk bisnis yang tumbuh secepat ini, asumsi kelipatan terminal adalah konservatif.

Pada tingkat diskonto default 20% dan kelipatan 20x, harga saat ini $37 jauh di bawah harga target bearish $60, menunjukkan pasar belum mematok harga untuk kontribusi HIP-3 yang berarti, dan dapat dikatakan bahkan bisnis bursa kripto dasar itu sendiri undervalued. Harga target $72 dalam skenario dasar menyiratkan potensi kenaikan sekitar 93% dari level saat ini, hanya membutuhkan penangkapan 0,10% dari volume yang dapat dialamatkan. Target harga $150 Hayes jatuh antara skenario bullish kami ($124) dan ekstrem ($190), membutuhkan tingkat penangkapan 0,50% hingga 1,00%. Mengingat HIP-3 hanya berjalan lima bulan dan sudah menyumbang sekitar 10% dari pendapatan biaya, target penangkapan tiga tahun ini ambisius, tetapi tidak tanpa dasar.

Mengapa Hyperliquid, Bukan Platform Lain

Keraguan alami terhadap argumen HIP-3 adalah: jika volume derivatif tradisional bermigrasi on-chain, itu bisa mengalir ke mana saja. Kami percaya ini meremehkan inersia konsentrasi likuiditas.

Pertama, lihat lanskap persaingan. Pada akhir 2025, Lighter pernah secara singkat melampaui Hyperliquid dalam volume kontrak perpetual 30 hari, ketika Lighter beroperasi dengan biaya nol, dan menjalankan salah satu kampanye insentif paling agresif di pasar. Kemudian airdrop $LIT pada 30 Desember, $250 juta ditarik dalam 24 jam, dalam tiga minggu volume Lighter runtuh, pangsa pasar menyusut menjadi 8,1%. Meskipun Lighter masih tidak mengenakan biaya, volume mengalir kembali ke Hyperliquid. Paritnya ada dalam kedalaman likuiditas dan kualitas eksekusi, bukan harga. Rasio Open Interest terhadap Volume mengonfirmasi ini: Hyperliquid 0,64 (retensi modal), Aster 0,18, Lighter 0,12.

Kemudian alternatif terpusat. Coinbase bersiap untuk meluncurkan kontrak perpetual yang sesuai, tetapi pikirkan pengguna: jika Anda ingin memperdagangkan eksposur indeks saham atau komoditas, Anda sudah memiliki Robinhood, Schwab, dan Interactive Brokers. Peluncuran kontrak perpetual SPX oleh Coinbase tidak menyelesaikan titik sakit penggunanya. Hyperliquid memecahkan masalah yang berbeda: penyelesaian 24/7, tidak ada batasan sesi pasar, cross-margin dengan aset kripto, pencatatan tanpa izin. Ini adalah pelengkap untuk sistem yang ada, bukan versi inferior dari produk yang sudah dimiliki lembaga tradisional.

HYPE Undervalued

Hyperliquid menghadapi risiko. HIP-3 membutuhkan kontrak perpetual indeks saham dan komoditas untuk mempertahankan volume setelah kesegaran memudar. Kelompok 0DTE perlu memiliki alasan kuat untuk beralih dari opsi ke kontrak perpetual, bukan hanya biaya yang lebih rendah. Mesin pencocokan harus melakukan di level $50 miliar harian, sama dengan performa pada $8 miliar. Ini bukan risiko eksistensial. Produk inti berfungsi. Akhir pekan Perang Iran membuktikan bahwa kebutuhan untuk penemuan harga komoditas 24/7 itu nyata.

Kejelasan regulasi AS untuk kontrak perpetual yang ditokenisasi bukan prasyarat untuk argumen ini berlaku. Volume Hyperliquid kemungkinan besar berasal dari luar AS. Tetapi pengakuan atau persetujuan AS hanya akan mempercepat pertumbuhan kategori ini. Setiap dolar yang bermigrasi dari derivatif tradisional ke infrastruktur tanpa izin memperluas total pasar yang dapat dialamatkan, dan Hyperliquid dengan kedalaman likuiditas, kualitas eksekusi, dan infrastruktur market maker, memiliki kemampuan untuk menangkap porsi yang tidak proporsional. HIP-4 memperkenalkan pasar prediksi dan kontrak seperti opsi, membuka dimensi volume baru.

HYPE saat ini diperdagangkan pada price-to-sale ratio 10 hingga 13x, sementara CME 25x, ICE 23x, CBOE 22x. Itu adalah bisnis matang dengan pertumbuhan satu digit. Hyperliquid pada tahun penuh pertama menghasilkan pendapatan $960 juta, tanpa utang, tanpa beban personel, dan dengan mekanisme buyback yang mengembalikan hampir semua biaya kepada pemegang token. Tidak ada bursa tradisional yang dapat melakukan ini. Kami memperkirakan HYPE akan ditetapkan harga kembali sebagai ekuitas bursa, dengan kelipatan hybrid yang mencerminkan pendapatan derivatif ganda kripto dan tradisional. Ini berarti HYPE $37 saat ini di bawah nilai wajar potensialnya.

Artikel ini terinspirasi oleh analisis yang diterbitkan @FalconXGlobal.

Penyangkalan: DCo memegang posisi HYPE. Artikel ini bukan merupakan saran investasi.