Penulis|jk, Odaily Planet Daily

Pengantar: Siapa yang Mempersiapkan Diri untuk Bull Run Berikutnya?

Bull run kripto 2024 hingga 2025 pada dasarnya adalah cerita tentang institusionalisasi. Saat itu, yang mendorong Bitcoin menembus $100.000, bukanlah sentimen FOMO para retail, melainkan aliran bersih ETF setelah peluncuran iShares Bitcoin Trust (IBIT) BlackRock dan pembelian koin melalui pembiayaan obligasi berkelanjutan Strategy (sebelumnya MicroStrategy). Logika dasar bull run tersebut tidak terlepas dari akumulasi yang diselesaikan secara diam-diam oleh lembaga selama pasar bearish 2022 hingga 2023.

Kini sejarah tampaknya terulang, tetapi dengan detail yang sangat berbeda. Kuartal pertama 2026, Bitcoin mengalami penurunan lebih dari 25% dari titik tertinggi, Ethereum turun lebih dalam, dan sentimen pasar kembali mendingin. Namun, dalam konteks ini, arah gerakan sejumlah lembaga justru berlawanan dengan pergerakan harga: perusahaan-perusahaan menambah aset kripto di kas mereka, dana kekayaan sovereign (sovereign wealth funds) menambah posisi, ETF dari kalangan perbankan diluncurkan, lembaga keuangan tradisional Eropa masuk ke stablecoin. Semua ini mengarah pada pertanyaan yang sama: jika gelombang besar berikutnya masih akan didorong oleh dana institusional, lalu siapa sebenarnya yang membeli selama fase akumulasi di bear market ini?

Wartawan Odaily melakukan riset mendalam terhadap aliran dana masuk pasar kripto pada kuartal pertama.

Kesimpulan awalnya: Meskipun pasar mengalami koreksi yang parah pada kuartal pertama, dana institusional terus mengalir ke pasar kripto. Bitcoin turun lebih dari 25% dari sekitar $88.000 ke level pertengahan $60.000-an, Ethereum turun lebih dalam hingga 35%, namun Strategy tetap menambah holding Bitcoinnya lebih dari $10 miliar secara bertahan, dana kekayaan sovereign seperti Mubadala juga membeli saat harga turun, sementara sekitar 26 ETF aset kripto tunggal diselesaikan penerbitannya atau diajukan di bawah kerangka aturan pencatatan umum baru SEC AS.

Dana yang membeli pada kuartal pertama 2026 menunjukkan perbedaan yang jelas: sebagian hedge fund mengurangi posisi secara besar-besaran (Brevan Howard memotong holding IBIT 85%), sementara kas perusahaan, dana universitas, penerbit ETF, dan dana sovereign Abu Dhabi justru memanfaatkan kesempatan untuk membeli di dasar (buy the dip). Di sisi venture capital, sementara jumlah transaksi merosot 49%, total pendanaan kuartal tetap bertahan di sekitar $5 hingga $6,8 miliar, dengan tiga transaksi (BVNK, Kalshi, Polymarket) menyumbang setengah dari total tersebut. Latar belakang eksternal, regulasi baru SEC pada September 2025 memangkas siklus persetujuan ETF dari 240 hari menjadi 75 hari; pada 17 Maret 2026, pernyataan bersama SEC dan CFTC mengategorikan imbalan staking sebagai non-sekuritas, yang membuka gelombang peluncuran ETF bertipe staking yang padat.

Bagian Pertama: Pembeli Institusional Aktif dan Penempatan Dana

ETF Kripto yang Baru Diterbitkan (Januari ~ April 2026)

Produk ETF kripto baru yang diluncurkan pada kuartal ini sangat padat. Bitwise meluncurkan ETF Chainlink (CLNK) di NYSE Arca pada 14 Januari, dengan dana awal $2,5 juta. Canary Capital pada 13 Januari meluncurkan dua produk pada hari yang sama: ETF Litecoin spot (LTCC, AUM kumulatif ~$9,7 juta, produk spot LTC pertama AS) dan ETF HBAR (produk spot Hedera pertama AS); perusahaan ini kemudian meluncurkan ETF SUI dengan staking (staking SUI ETF) pada Februari. Grayscale juga meluncurkan ETF SUI staking pada Februari. 21Shares meluncurkan ETF SUI (TSUI, AUM ~$12,5 juta) di Nasdaq pada 24 Februari, dan meluncurkan ETF Polkadot (TDOT, rasio biaya 0,30%, produk spot DOT pertama AS, AUM minggu pertama ~$11 juta) pada 6 Maret.

Kalangan 'old money' juga merilis beberapa ETF. BlackRock meluncurkan iShares Ethereum Staking Trust (ETHB) pada 12 Maret, menjadi ETF staking ETH pertama dari institusi mainstream, dengan ~82% imbalan staking didistribusikan langsung kepada pemegangnya. Morgan Stanley meluncurkan Morgan Stanley Bitcoin Trust (MSBT) pada 8 April, ini adalah ETF spot BTC pertama dari kalangan perbankan AS, rasio biaya 0,14%, menarik $34 juta pada hari pertama, dan mencapai skala kumulatif $133 juta setelah 8 hari上线. Selain itu, ProShares meluncurkan CoinDesk 20 Crypto Index ETF (KRYP) antara Januari hingga Februari, terdaftar di NYSE Arca; NEOS meluncurkan Enhanced Bitcoin High Yield ETF (XBCI) sekitar 29 Januari; Bitwise meluncurkan Proficio Currency Depreciation ETF (BPRO, kombinasi BTC dan logam mulia); Nomura/Laser Digital meluncurkan Bitcoin Diversified Yield Fund (BDYF, produk pendapatan yang ditokenisasi) pada 22 Januari; 21Shares meluncurkan Strategy Yield ETP (STRC) dengan underlying asset BTC di Zurich pada 25 Februari; Hashdex pada kuartal pertama memperluas NCIQ untuk mencakup BTC, ETH, XRP, SOL, dan XLM.

Secara keseluruhan, New Money, yaitu ETF untuk koin dengan kapitalisasi pasar lebih kecil sedang dirilis, tetapi ETF yang dirilis old money yang lebih mapan masih terkonsentrasi pada koin-koin mapan dengan kapitalisasi pasar tinggi.

Pengajuan ETF yang Perlu Diperhatikan (Masih Menunggu Persetujuan per 23 April)

Morgan Stanley mengajukan aplikasi S-1 untuk trust spot BTC (MSBT, telah上市 pada April), Solana, dan ETH pada awal Januari. Goldman Sachs mengajukan aplikasi untuk Bitcoin Premium Income/Option Strategy ETF pada 14 April. Hyperliquid (HYPE) menarik empat lembaga yang bersaing mengajukan aplikasi: Grayscale (GHYP, 20 Maret), Bitwise (BHYP, 10 April), 21Shares (THYP, 14 April) dan VanEck (VHYP) saat ini均未获批准上市. Grayscale, VanEck, 21Shares, Bitwise, dan Canary均已提交 aplikasi ETF spot ADA, kontrak berjangka CME untuk ADA juga上线 pada 9 Februari. Truth Social (Yorkville) mengajukan aplikasi untuk ETF kombinasi BTC+ETH dan ETF peningkatan pendapatan Cronos pada 13 Februari. Bitwise mengajukan 11 ETF strategi kripto (meliputi AAVE, UNI, ZEC, TAO, dll). REX-Osprey/Defiance mengajukan 27 aplikasi ETF kripto, termasuk produk bertipe staking dan produk leverage 3x.

Saat ini, ETF untuk Hyperliquid masih paling dinantikan.

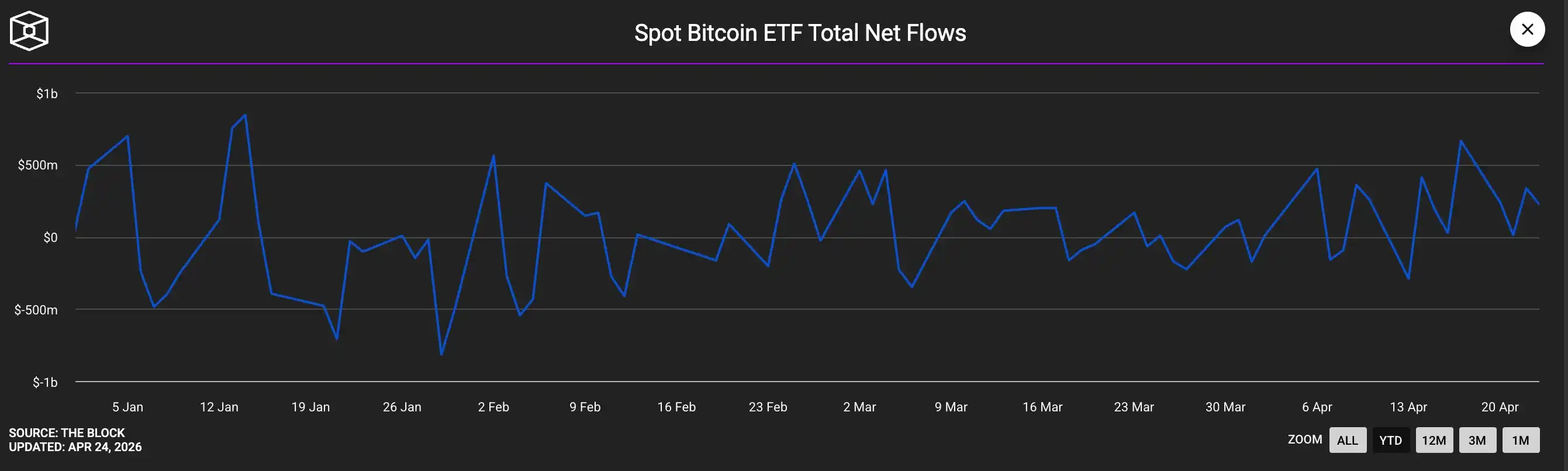

Aliran Dana ETF (Kuartal Pertama 2026)

Aliran dana ETF spot BTC berfluktuasi signifikan: arus keluar bersih sekitar $1,6 miliar pada Januari (data crypto.com menunjukkan arus keluar bersih bulanan ketiga berturut-turut), namus dengan kembalinya pembeli pada Maret-April, kuartal akhirnya menyempit menjadi nilai bersih positif. iShares Bitcoin Trust (IBIT) BlackRock tetap menjadi produk unggulan, dengan arus masuk bersih sekitar $8,4 miliar pada kuartal pertama, tetapi terdampak penurunan harga, AUM menyusut dari sekitar $78 miliar menjadi sekitar $54 miliar. ETF Ethereum mencatat rekor 19 hari arus masuk positif berturut-turut pada awal Januari. ETF XRP mengalami arus masuk bersih $1,07 miliar sepanjang kuartal, arus masuk positif selama 43 hari berturut-turut, performa pada periode yang sama jauh melampaui produk berbasis BTC. ETF Solana (BSOL, FSOL) gabungan AUM突破 $1 miliar pada April; Goldman Sachs mengungkapkan memegang posisi ETF SOL senilai $108 juta.

Arus masuk bersih sepanjang kuartal positif

Catatan Pembelian Kas Bitcoin Perusahaan Publik

Strategy (MSTR) terus menambah holding secara intensif pada kuartal ini. Per 20 April 2026, Strategy secara kumulatif memegang 815.061 BTC, harga rata-rata $75.527, basis biaya sekitar $61,6 miliar. Perusahaan publik Jepang Metaplanet (3350.T) mengungkapkan pada 1 Januari 2026, selama periode itu membeli 4.279 BTC dengan harga rata-rata $104.638, total lebih dari $380 juta; sepanjang kuartal pertama total menambah 5.075 BTC, dan pada pengungkapan 2 April memegang kumulatif 40.177 BTC, biaya pembelian kuartal pertama sekitar $400 juta.

Strive (ASST) membeli 123 BTC pada 13 Januari, harga rata-rata $91.561, total $11,3 juta; kemudian menyelesaikan merger seluruh saham dengan Semler Scientific, setelah merger kedua perusahaan共 memegang 12.798 BTC, masuk 10 besar kas perusahaan terbesar ke-11, merger selesai pada 16 Januari. Hingga pertengahan Maret, Strive melalui PIPE dan merger Semler累计 memegang sekitar 13.628 BTC. DDC Enterprise (NYSEAM)仅在 Januari menambah sekitar 600 BTC, hingga 19 Maret累计 memegang 2.383 BTC, nilai total $182 juta.

BSTR Holdings (dipimpin Adam Back, dioperasikan Cantor SPAC) mengumumkan akan melanjutkan上市 dengan 30.021 BTC (nilai $2,14 miliar). Twenty One Capital (XXI) per 2 April memegang 43.514 BTC (nilai lebih dari $3,1 miliar), menjadi pemegang Bitcoin perusahaan publik terbesar kedua. Hyperscale Data (GPUS) pada 21 April memegang 663 BTC, masuk dengan $50,3 juta, menargetkan skala kas $100 juta.

Kas Perusahaan Ethereum dan Terkait Staking

BitMine Immersion (BMNR) saat ini adalah kas perusahaan Ethereum terbesar, pada kuartal pertama melakukan staking 74.880 ETH (sekitar $219 juta) melalui platform MAVAN; pada minggu 20 April 2026, membeli 101.627 ETH (lebih dari $230 juta) dalam satu minggu, menjadi pembelian mingguan terbesar mereka sepanjang 2026. Per 20 April, perusahaan ini累计 memegang sekitar 5 juta ETH,其中约 3,33 juta telah distaking, AUM sekitar $12,9 miliar. SharpLink Gaming (SBET) adalah kas Ethereum terbesar kedua, memegang sekitar 867 ribu ETH (nilai $1,7 hingga $2,3 miliar), hampir 100% telah distaking, diungkapkan pada 10 Maret.

Pihak yang Mengurangi Posisi Utama

Perusahaan penambang Bitcoin secara keseluruhan menjadi penjual bersih pada kuartal pertama. MARA Holdings menjual 15.133 BTC pada 4 hingga 25 Maret untuk menguangkan $1,1 miliar, digunakan untuk membeli kembali convertible notes; Riot Platforms menjual 3.778 BTC menguangkan $290 juta; Nakamoto Holdings menjual 284 BTC; Genius Group清仓 seluruh 84 BTC mereka pada 1 April. Kerajaan Bhutan (Druk Holdings) tahun ini mentransfer sekitar $42 juta BTC secara小额 bertahap. Pembelian satu perusahaan Strategy pada Maret menyumbang 94% dari total peningkatan bersih holding BTC semua perusahaan publik.

Dinamika Bank dan Lembaga Manajemen Aset

Morgan Stanley tidak hanya mengajukan aplikasi ETF, bank ini juga mengajukan aplikasi ke OCC untuk izin charter bank trust nasional digital pada Februari 2026, dan mengumumkan membuka perdagangan BTC/ETH/SOL untuk klien retail melalui E*Trade/Zerohash.

UBS mengumumkan pada 23 Januari menyediakan layanan perdagangan BTC/ETH untuk klien private bank Swiss, mencakup bisnis manajemen kekayaan $7 triliun mereka.

Citigroup mengumumkan peluncuran infrastruktur kustodian BTC tingkat institusional pada Strategy World大会 26 Februari. Standard Chartered上线 layanan kustodian BTC/ETH institusional di Hong Kong pada Januari, dan dilaporkan sedang dalam pembicaraan untuk mengakuisisi seluruh kepemilikan Zodia Custody (8 April).

Banco Bilbao Vizcaya Argentaria (BBVA) menyarankan klien high-net-worth mengalokasikan 3-7% aset kripto.

12 bank Eropa (BBVA, BNP Paribas, ING, UniCredit, KBC, Danske Bank, Handelsbanken, CaixaBank, DZ Bank, DekaBank, Landesbank Baden-Württemberg, Banca Sella) membentuk konsorsium stablecoin euro Qivalis berdasarkan platform Fireblocks, sesuai dengan kerangka regulasi MiCA (21 April).

The Vanguard Group membuka ETF kripto pihak ketiga kepada 50 juta klien broker di platform $11 triliun mereka. Fidelity menyediakan opsi alokasi BTC 1% dalam rencana pensiun 401(k), dilaporkan telah menarik dana sekitar $800 juta.

Nomura Securities, Daiwa Securities, dan SMBC Nikko Securities均 mengumumkan rencana meluncurkan bursa kripto di Jepang sebelum akhir 2026.

Pengungkapan 13F (Holding Kuartal Keempat 2025, Diungkapkan pada Februari 2026)

Total holding ETF kripto Goldman Sachs sekitar $2,36 miliar, mencakup BTC ($1,06 miliar), ETH ($1 miliar), XRP ($152 juta), SOL ($109 juta), tetapi posisi BTC dan ETH masing-masing dipotong 39% dan 27% secara quarter-to-quarter.

Mubadala (dana kekayaan sovereign Abu Dhabi) menambah holding IBIT 46% menjadi 12,7 juta saham (sekitar $631 juta), menambah posisi secara bertahan selama pasar turun setara dengan 2.300 BTC.

Al Warda Investments (di bawah Abu Dhabi Investment Authority) meningkatkan holding IBIT menjadi 8,2 juta saham (sekitar $437 juta), mendorong eksposur modal sovereign Abu Dhabi gabungan突破 $1 miliar.

Millennium meningkatkan holding IBIT sekitar 67% (tambah setara 8.100 BTC, menjadi pemegang terbesar secara keseluruhan).

Jane Street meningkatkan holding IBIT lebih dari 50% menjadi 20 juta saham.

Universitas Harvard mengurangi holding IBIT 21,5%, tetapi首次 membangun posisi ETH (3,87 juta saham ETHA, nilai $86,8 juta). Dartmouth College menjadi universitas Ivy League keempat yang masuk.

Di sisi penjualan: Brevan Howard memotong besar-besaran holding IBIT 85% (dari 37,5 juta saham menjadi 5,5 juta saham, setara menjual sekitar 17.700 BTC); Farallon memotong 70% (kurang sekitar 2.800 BTC); Tudor menjual sekitar 1.300 BTC; hedge fund D.E. Shaw memotong IBIT menjadi setengah; Sculptor hampir清仓 FBTC (memotong sekitar 90%).

Dana Kekayaan Sovereign dan Pemerintah Negara

Selain Mubadala dan Al Warda, dana kekayaan sovereign Luxembourg FSIL mempertahankan alokasi Bitcoin 1% (sekitar €8,5 juta), menjadi dana kekayaan sovereign zona euro pertama yang memegang BTC. El Salvador melanjutkan strategi "beli 1 BTC setiap hari" (kini memegang 7.547 BTC, total sekitar $635 juta), dan pada 29 Januari menambah pembelian cadangan emas $50 juta. Bank Nasional Ceko (beli November 2025, berlanjut hingga 2026) tetap menjadi satu-satunya bank sentral di dunia yang memegang Bitcoin.

Cadangan Strategis Bitcoin AS至今 nol penambahan. CoinDesk证实 pada 6 Maret, perintah eksekutif Trump "berjalan lambat"; cadangan仍仅 memegang sekitar 328.372 BTC yang disita. Anggota Komite Aset Digital Gedung Putih Patrick Witt menegaskan komitmen, tetapi aksi pembelian aktual至今未发生. Di antara negara bagian AS, hanya Texas yang menyuntikkan $5 juta ke IBIT pada November 2025 (另有 $5 juta尚未动用). New Hampshire dan Arizona已有相关立法, tetapi均未实际部署资金. Laporan tentang CalPERS berencana mengalokasikan 1% (sekitar $500 juta) BTC terus beredar, tetapi CalPERS官方至今未予确认.

Kantor Keluarga (Family Office)

Dua survei mengungkapkan tren yang berlawanan: Laporan Kantor Keluarga 2026 JP Morgan Private Bank menunjukkan, dari 333 lembaga responden (kekayaan bersih rata-rata $1,6 miliar), 89% menyatakan tidak memiliki alokasi Bitcoin sama sekali, investasi AI adalah fokus utama. Survei BNY Mellon Wealth/NOIA menunjukkan, 74% kantor keluarga dengan kekayaan sangat tinggi (ultra-high-net-worth) sedang berinvestasi atau mengeksplorasi aset kripto (meningkat signifikan dari 53% tahun sebelumnya), rasio alokasi tipikal 2-5%, lembaga Asia sekitar 5%, lembaga AS dan Eropa sekitar 2-4%.

Bagian Kedua: Ringkasan Pendanaan Venture Capital Kripto Kuartal Pertama 2026

Pendanaan VC kripto kuartal pertama 2026 menunjukkan sebuah paradoks: total modal cukup稳健 (turun 8-16% year-on-year), tetapi jumlah transaksi justru merosot 49%. Statistik paling komprehensif berasal dari Crypto-Fundraising.info (1 April), termasuk merger dan akuisisi共 mencatat 222 transaksi, total pendanaan $6,81 miliar; excluding M&A, pendanaan VC murni adalah 183 transaksi,共 $4,77 miliar. DefiLlama/DL News (4 April, hanya statistik VC) melacak 53 transaksi di atas $10 juta, total sekitar $5 miliar. JP Morgan memperkirakan total aliran masuk aset digital kuartal pertama sekitar $11 miliar, sekitar sepertiga dari kuartal yang sama tahun 2025. Laporan kuartalan VC kripto Galaxy Research yang定期发布截至 23 April尚未发布, tetapi data patokan kuartal keempat 2025 mereka ($8,5 miliar/425 transaksi) dapat digunakan sebagai referensi perbandingan.

Data Inti

Dibandingkan dengan kuartal pertama 2025 (pendanaan VC $5,37 miliar, 358 transaksi) dan kuartal keempat 2025 ($8,5 miliar, 425 transaksi), pendanaan VC kuartal pertama 2026 sekitar $4,77 miliar, turun 11% year-on-year, turun 44% quarter-to-quarter; jumlah transaksi 183, turun drastis 49% year-on-year, turun 57% quarter-to-quarter. Perlu diperhatikan, rata-rata pendanaan VC per transaksi meningkat besar 76% menjadi $3,59 juta (median $800.000), mencerminkan polarisasi yang signifikan: putaran seed paling aktif dalam hal jumlah transaksi (37 transaksi,共 $252 juta), sementara empat putaran pendanaan C memiliki skala rata-rata高达 $108,8 juta. Tahap Pre-Seed rata-rata仅 $175.000, pasar menengah hampir menyusut.

Tiga Transaksi Menelan Setengah Kuartal

Pendanaan kuartal ini menunjukkan karakteristik sangat terkonsentrasi dan严重后置. Hanya bulan Maret saja menghasilkan pendanaan $4,43 miliar (65% dari seluruh kuartal), sementara Februari惨淡收于 $686 juta.

Hanya tiga transaksi berikut ini yang合计 mencapai $3,4 miliar, menyumbang sekitar setengah dari total pendanaan yang diungkapkan sepanjang kuartal: target akuisisi sektor pembayaran BVNK ($1,8 miliar, 17 Maret), platform pasar prediksi Kalshi (putaran pertumbuhan dipimpin Coatue, valuasi $22 miliar, $1 miliar, 19 Maret), serta入股 strategis ICE (Intercontinental Exchange) ke Polymarket ($600 juta, 27 Maret).

Persaingan kepemimpinan pasar prediksi telah memanas di bidang pendanaan.

Pendanaan besar lainnya yang值得关注包括: Rain ($250 juta Putaran C, sektor pembayaran stablecoin, dipimpin Iconiq/Dragonfly/Galaxy, valuasi sekitar $1,95 miliar, 9 Januari); BitGo menyelesaikan IPO di NYSE, pendanaan $213 juta (22 Januari); XBTO pendanaan strategis $217 juta (25 Maret); Flying Tulip penerbitan token $206 juta (FDV $1 miliar); Whop mendapatkan investasi $200 juta dari Tether (25 Februari); BlackOpal RWA Amerika Latin pendanaan $200 juta (8 Januari); Kraken/Payward menyelesaikan transaksi pasar sekunder dipimpin Deutsche Börse senilai $200 juta, valuasi $13,3 miliar; LMAX Group mendapatkan investasi $150 juta dari Ripple (15 Januari); Alpaca menyelesaikan Putaran D $150 juta; Bluesky mendapatkan Putaran B $100 juta dipimpin Bain Capital Crypto (19 Maret); Anchorage Digital mendapatkan investasi $100 juta dari Tether, valuasi lebih dari $4 miliar (Februari).

Distribusi Sektor: Pembayaran dan Pasar Prediksi Mengalahkan DeFi

Sektor bintang siklus bull run 2021 — game blockchain, NFT, infrastruktur L1 — hampir telah menghilang dari puncak peringkat pendanaan.

- Sektor pembayaran/stablecoin以 $2,39 miliar (占比 35%, 17 transaksi) menduduki puncak;

- Pasar prediksi以 $1,72 miliar (25,2%, 11 transaksi) menyusul;

- Keuangan/CeFi以 $835 juta (12,2%, 25 transaksi)排名第三.

- RWA (Aset Dunia Nyata) pendanaan $284 juta (4,2%, 7 transaksi)

- Pasar/Platform perdagangan $255 juta (3,7%, 2 transaksi)

- Infrastruktur/L1-L2 pendanaan $184 juta (2,7%, 12 transaksi)

- DeFi仅 $89 juta (1,3%, 5 transaksi)

- NFT/Game blockchain/metaverse则几乎可忽略不计.

Tiga sektor teratas合计 menyerap 72% dari dana yang diungkapkan sepanjang kuartal.

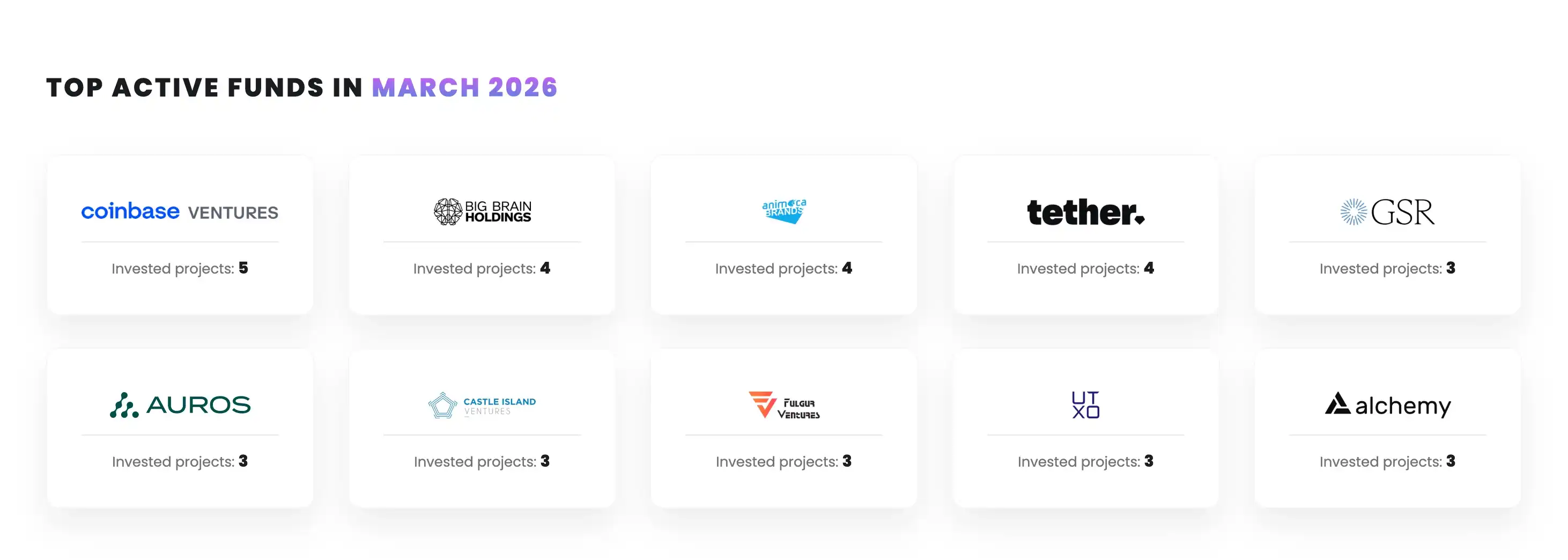

Lembaga Investasi Aktif

Coinbase Ventures以参与 12 transaksi menduduki puncak jumlah partisipasi investasi lembaga,领先第二名 lebih dari dua kali lipat. Diikuti secara berurutan oleh: Tether (8 transaksi), Animoca Brands (7 transaksi), CMT Digital (6 transaksi), serta a16z crypto, Castle Island, Big Brain, Galaxy Digital (masing-masing 5 transaksi)并列.

Dana paling aktif pada Maret

Lembaga keuangan tradisional masuk dengan kekuatan langka ke sektor infrastruktur: Franklin Templeton参与 4 transaksi, ICE investasi ke Polymarket, Deutsche Börse入股 Kraken, Citadel Securities, Bain Capital, Sequoia Capital, dan阿里巴巴亦参与了 pendanaan putaran相关 pada kuartal pertama. Secara geografis, tiga pendanaan terbesar (BVNK, Kalshi, Polymarket)及 IPO BitGo均来自 AS, menunjukkan pangsa modal AS dalam VC kripto melanjutkan level sekitar 55% dari kuartal keempat 2025.

Kesimpulan: Dana Institusional Menunjukkan Struktur Barbel

Awal 2026, lanskap investasi kripto institusional sedang mengalami diferensiasi dua arah.

Di sisi pembeli, lembaga dengan keyakinan holding jangka panjang,例如 Strategy, BitMine, Metaplanet, Mubadala, sistem ETF BlackRock, memanfaatkan penurunan pasar untuk menambah posisi, sementara hedge fund taktis (Brevan Howard, Tudor, Farallon) dan sebagian besar perusahaan penambang Bitcoin berubah menjadi penjual bersih. Hanya pembelian Bitcoin satu perusahaan Strategy pada kuartal pertama hampir melebihi jumlah semua perusahaan publik lainnya, pembelian mingguan mereka pada 13-19 April bahkan mencatat rekor terbesar ketiga sepanjang sejarah.

Di sisi venture capital, polarisasi yang sama terjadi secara simultan: pendanaan super besar untuk pembayaran dan pasar prediksi terus berkembang, sementara proyek kecil dan menengah普遍面临 kelangkaan pendanaan. Pergantian kepemimpinan sektor — dari DeFi/NFT/game blockchain ke stablecoin, pasar prediksi, dan infrastruktur CeFi yang合规 — berarti mesin pertumbuhan industri sedang beralih dari narasi asli kripto yang spekulatif, secara bertahap ke mode transaksi yang lebih dekat dengan fintech yang diatur.

Ketidakpastian terbesar saat ini berasal dari Cadangan Strategis Bitcoin AS: meskipun tingkat eksekutif telah高调宣示 selama lebih dari setahun, penempatan dana aktual至今仍为零. Jika RUU Otorisasi Pertahanan Nasional (NDAA) 2026 membuka jalur alokasi dana pada paruh kedua tahun, itu akan merekonfigurasi fundamental lanskap permintaan pasar. Sebelum itu, yang benar-benar membeli adalah kas perusahaan dan dana kekayaan sovereign, bukan Washington.