Beberapa karakteristik yang saling terkait menjadi ciri fase koreksi yang sedang berlangsung.

Seiring meningkatnya volatilitas makroekonomi, nafsu risiko investor cenderung menurun, mendorong penilaian ulang eksposur portofolio. Sebagai tanggapan, banyak peserta pasar memutar modal dari Bitcoin [BTC], yang telah berada di bawah tekanan jual, dan memasukkannya ke dalam altcoin pilihan.

Perilaku ini tampaknya sedang terjadi di pasar saat ini.

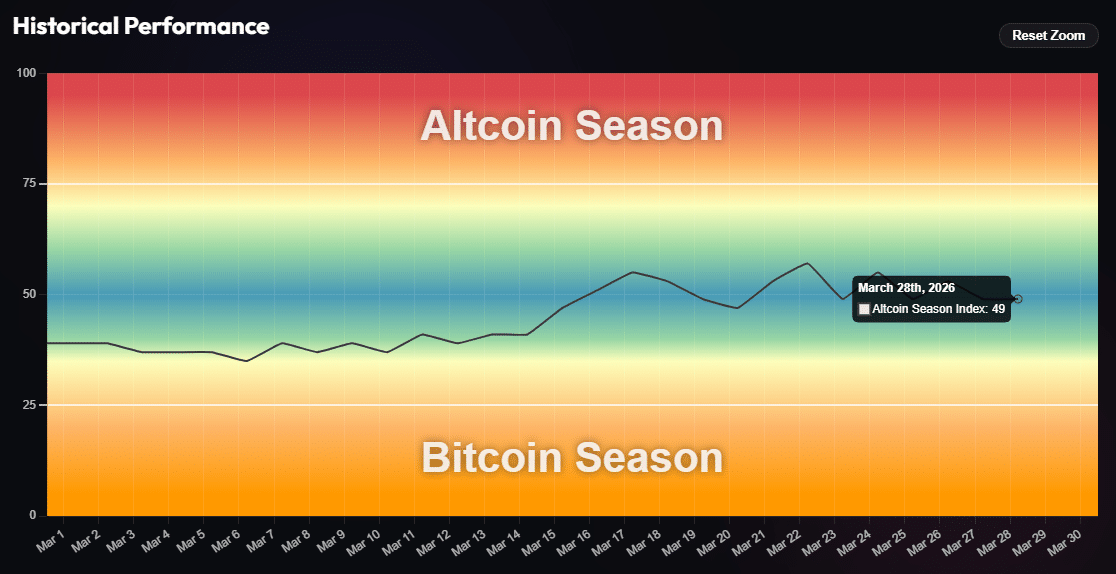

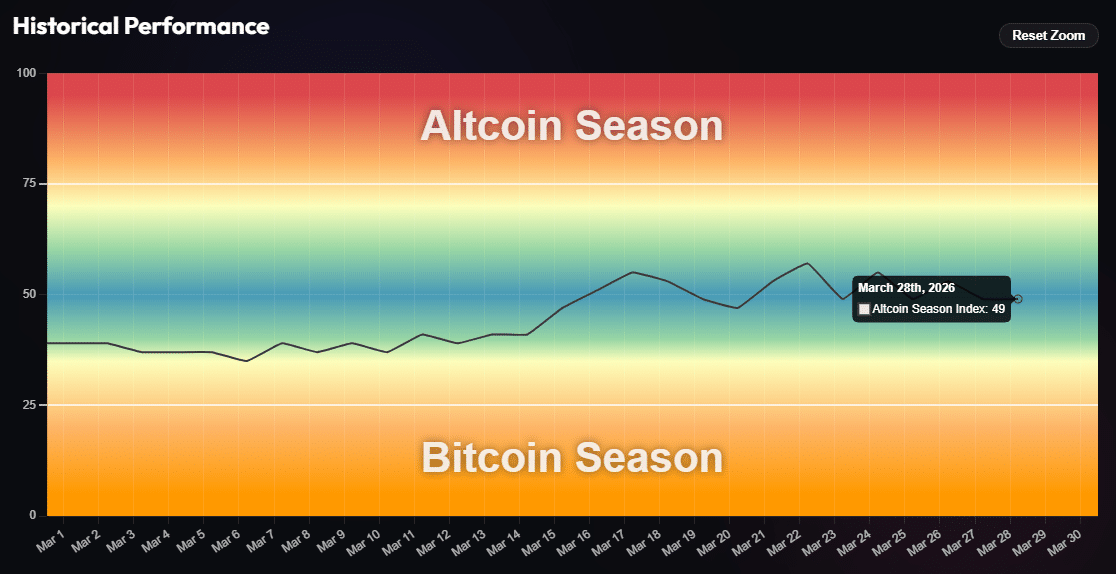

Dari perspektif teknis, dominasi Bitcoin (BTC.D) telah menemui resistensi jelas di level 60%, membentuk lilin merah tahunan pertama dalam lima tahun. Secara bersamaan, Indeks Musim Altcoin naik 10 poin bulan ini, menunjukkan bahwa rotasi altcoin mulai berakselerasi di bawah permukaan.

Tentu saja, pertanyaan muncul – Apakah fase koreksi ini mengikuti buku panduan rotasi klasik?

Sinyal teknis menunjukkan iya, tetapi Indeks Risiko Bitcoin telah mencerminkan pola tahun 2022. Sebagai konteks, ketika Indeks Risiko naik, BTC kehilangan stabilitas, dan jika impuls negatif altcoin melebihi ambang batas 25%, tekanan koreksi menyebar "ke seluruh" pasar altcoin yang lebih luas.

Saat ini, pasar mendekati ambang batas kritis ini, yang berarti altcoin mungkin sangat sensitif terhadap perubahan stabilitas BTC dan kondisi risiko keseluruhan. Menurut AMBCrypto, hingga Indeks Risiko menurun dan impuls negatif mereda, altcoin tidak mungkin mendapatkan daya tarik yang signifikan. Dalam lingkungan ini, reli jangka pendek mungkin terjadi, tetapi kemungkinan besar akan dangkal dan cepat berbalik arah.

Investor bertaruh pada altcoin, tetapi logam mulia yang naik dapat membatasi potensi kenaikan

Altcoin saat ini diperdagangkan di bawah risiko yang tinggi, mendorong investor untuk menempatkan posisi dengan hati-hati.

Dengan kata lain, risiko altcoin yang tinggi, ditambah dengan dominasi Bitcoin yang mencapai resistensi, mungkin menyebabkan investor berputar secara selektif, mencari peluang jangka pendek di tempat lain. Dinamika seperti itu membuat reli tetap teredam dan memperkuat tekanan koreksi di seluruh pasar hingga metrik risiko keseluruhan mereda.

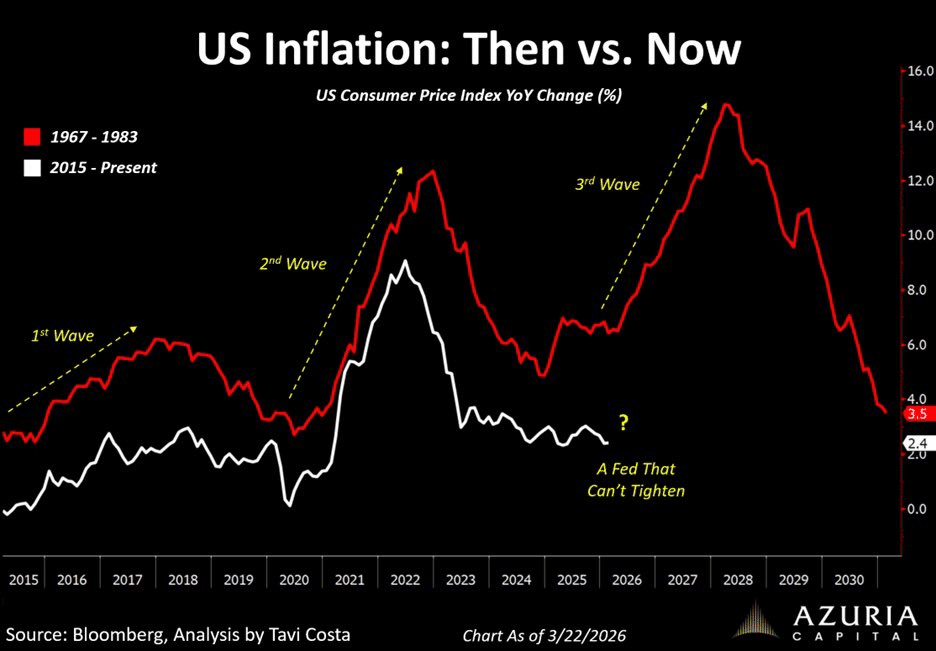

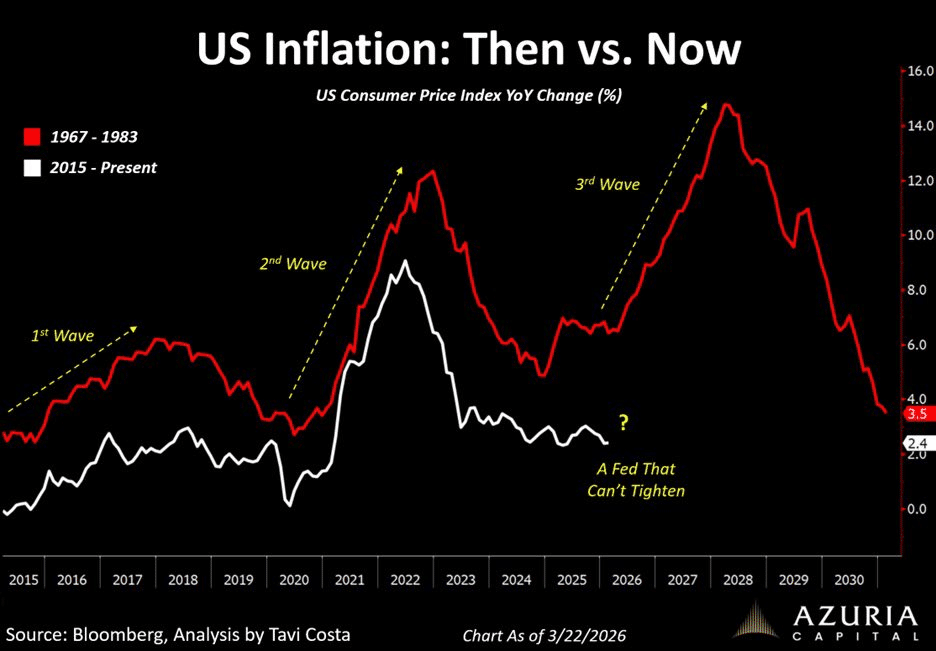

Volatilitas makro lebih lanjut tampaknya memperparah dinamika ini pada saat berita ini ditulis. Pasar semakin banyak mematok harga pada tekanan stagflasi, skenario di mana pertumbuhan ekonomi melambat sementara inflasi tetap tinggi. Stagflasi mengurangi nafsu risiko investor dan mempersulit alokasi portofolio, mendorong keseimbangan yang hati-hati antara BTC, altcoin, dan aset keras seperti emas dan perak.

Meski demikian, investor tampaknya bergerak lebih dulu dari tren saat ini.

Secara teknis, emas telah melepaskan diri dari saham, memperpanjang keuntungan menjadi +4% dalam sehari dan naik di atas $4.550/ons. Sementara itu, perak telah melonjak +5%, melampaui $71/ons. Bersama-sama, kedua logam mulia ini telah menambah kapitalisasi pasar sekitar $1,3 triliun.

Waktunya sangat berarti. Dengan Bitcoin jatuh di bawah $70K, dominasi BTC dibatasi di 60%, dan rotasi altcoin tetap selektif di tengah kenaikan Indeks Risiko, pergerakan ke aset keras ini tampaknya disengaja. Investor mungkin melakukan lindung nilai terhadap risiko pasar yang lebih luas, yang mungkin terus membatasi potensi kenaikan altcoin hingga BTC stabil dan metrik risiko membaik.

Ringkasan Akhir

- BTC.D mencapai resistensi 60% dan kenaikan Indeks Musim Altcoin menunjukkan rotasi selektif.

- Kenaikan emas dan perak menunjukkan lindung nilai yang disengaja terhadap risiko makro dan BTC, berpotensi membatasi potensi kenaikan altcoin.