Penulis: Dong Jing

Sumber: Wall Street Insights

Sebuah perayaan IPO yang setara dengan puncak gelembung dot-com sedang terbentuk. Tiga raksasa AI—OpenAI, Anthropic, dan SpaceX—berlomba mengejar pasar publik, masing-masing mengincar valuasi triliunan dolar, dengan gabungan ukuran yang cukup untuk membentuk ulang lanskap saham AS. Gelombang IPO yang belum pernah terjadi sebelumnya ini bukan hanya uji stres terakhir bagi logika investasi AI, tetapi juga akan menjadi variabel terbesar yang menentukan arah aset berisiko tahun ini.

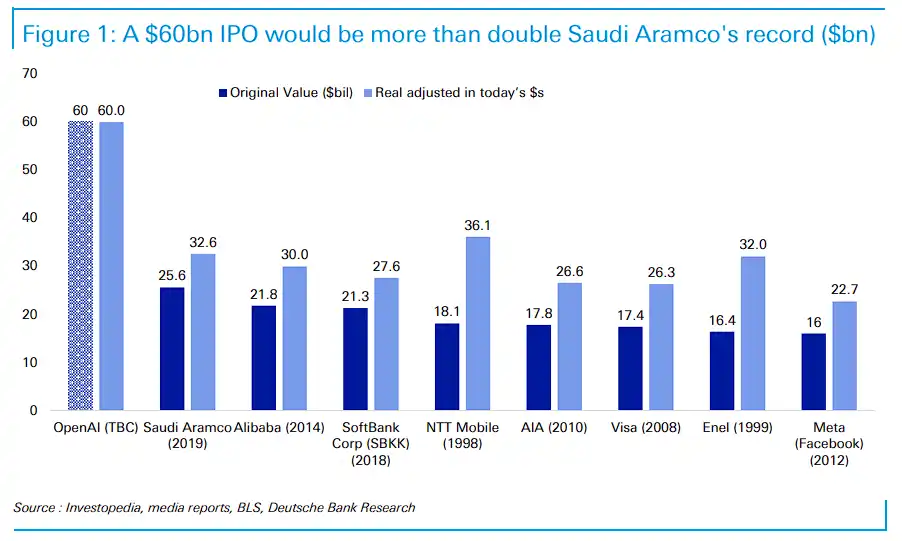

Pada 22 Mei, menurut laporan Wall Street Insights, OpenAI telah mempersiapkan pengajuan rahasia dokumen IPO kepada regulator, dengan kemungkinan tercepat listing pada September tahun ini, menargetkan valuasi lebih dari US$1 triliun, dan berencana menggalang dana sekitar US$60 miliar. Ini akan melampaui rekor IPO Saudi Aramco tahun 2019 sebesar US$25,6 miliar lebih dari dua kali lipat.

Sementara itu, pesaing Anthropic juga sedang memajukan rencana IPO-nya sendiri, dan mengungkapkan bahwa pendapatan Q2 diperkirakan meningkat dua kali lipat secara kuartalan menjadi US$10,9 miliar, berpotensi mencapai laba operasional kuartalan pertama kalinya. Deutsche Bank mencatat dalam laporan penelitiannya bahwa cara kedua IPO ini mendarat, "sangat mungkin menjadi faktor ayunan besar bagi arah aset berisiko tahun ini," dan merupakan tema makro yang harus dipantau dengan ketat.

Namun, di balik valuasi yang mengilap, kondisi keuangan dasar kedua perusahaan ini sangat berbeda. OpenAI menghasilkan pendapatan Q1 sebesar US$5,7 miliar, tetapi margin laba operasional yang disesuaikan adalah -122%, artinya setiap menghasilkan US$1 pendapatan, mereka rugi US$1,22. Perusahaan diperkirakan baru akan mencapai arus kas positif paling cepat pada 2029 hingga 2030. Anthropic pada periode yang sama menghasilkan pendapatan US$4,8 miliar, Q2 diperkirakan melonjak menjadi US$10,9 miliar, dan diperkirakan mencapai laba operasional sekitar US$559 juta, telah lebih dulu menyentuh ambang batas profitabilitas.

Analisis menunjuk bahwa meski bersaing di panggung yang sama, kedua perusahaan menunjukkan logika bisnis yang sangat berbeda, menghadapkan investor pasar publik pada pilihan langka.

IPO Terbesar Sepanjang Masa: Seberapa Mengejutkan Angkanya

Deutsche Bank dalam laporan penelitiannya menegaskan, baik IPO OpenAI maupun Anthropic, masing-masing akan melebihi dua kali lipat jumlah dana yang dihimpun dari IPO Saudi Aramco 2019. Bahkan setelah disesuaikan dengan inflasi, mereka akan dengan mudah menjadi IPO terbesar dalam sejarah.

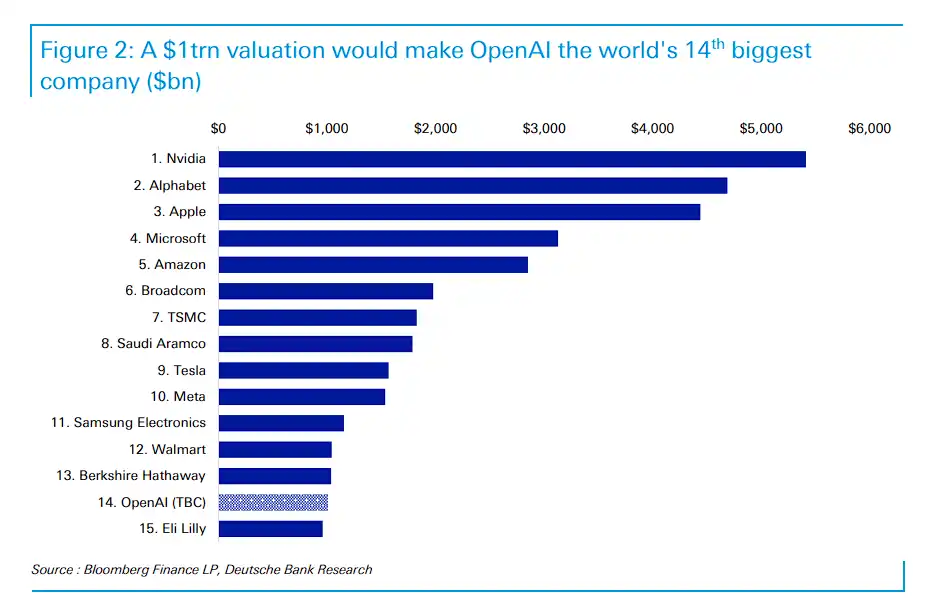

Deutsche Bank dalam laporan penelitian lain menyatakan, jika OpenAI mencapai valuasi target lebih dari US$1 triliun, ia akan menjadi perusahaan dengan kapitalisasi pasar terbesar ke-14 di dunia, tepat di bawah Berkshire Hathaway, dan mengalahkan Eli Lilly.

Sebagai perbandingan, pendapatan Berkshire tahun lalu lebih dari US$370 miliar, laba bersih US$67 miliar; penjualan Eli Lilly melebihi US$65 miliar, laba US$21 miliar. Sementara OpenAI saat ini belum menghasilkan laba, pendapatan tahunan sekitar US$30 miliar, dengan karyawan hanya ribuan orang.

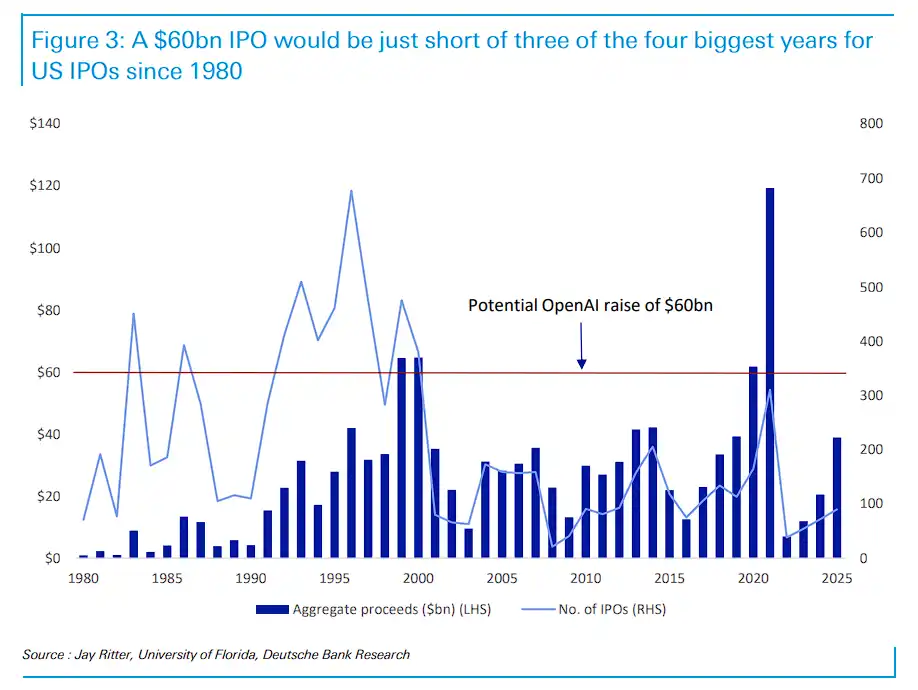

Dari kapasitas pasar, Deutsche Bank berpendapat, total kapitalisasi pasar saham AS saat ini sekitar US$70 triliun, lima kali lipat dari puncak gelembung dot-com, kemampuan pasar untuk mencerna jauh lebih kuat dibandingkan akhir 1990-an.

Saat itu rata-rata hampir 500 perusahaan melakukan IPO per tahun, sedangkan dekade ini rata-rata hanya sekitar 120, dan perusahaan yang listing saat ini umumnya lebih matang.

Selain itu, ukuran tunggal IPO sebesar US$60 miliar, hanya sedikit di bawah total dana yang dihimpun IPO AS sepanjang 1999 dan 2000 (masing-masing sekitar US$65 miliar), setara dengan setengah dari rekor US$119 miliar pada 2021.

Efek "Isap" Raksasa dan Perpindahan Besar Dana Pasif

Seiring raksasa-raksasa ini menuju pasar publik, efek penyedotan likuiditas mereka terhadap saham AS telah memicu kewaspadaan tinggi di Wall Street.

Listing beruntun SpaceX, OpenAI, dan Anthropic, ditambah mekanisme "masuk indeks cepat" baru Nasdaq, sedang menyiapkan perpindahan besar dana pasif yang belum pernah terjadi sebelumnya, yaitu efek isap raksasa AI.

Menurut artikel Wall Street Insights, perhitungan JPMorgan menunjukkan, jika valuasi target SpaceX mencapai US$2 triliun dan akhirnya 50% sahamnya beredar, dana pasif akan terpaksa menjual sekitar US$95 miliar dari posisi delapan saham teknologi besar Wall Street saat ini (Nvidia, Apple, Microsoft, Amazon, Google, Broadcom, Meta, Tesla) untuk memberi tempat dan mengisi posisi.

Kepala Strategis ETF Strategas, Todd Sohn, menekankan, karena proporsi saham beredar awal IPO biasanya hanya 5%, sementara ETF melacak aset triliunan dolar, ketidakseimbangan ekstrem antara penawaran dan permintaan ini akan menyebabkan proses masuk indeks "agak gila", investor pasif mungkin tidak punya pilihan selain membeli di harga tinggi.

Kepala Trading Syz Group, Valérie Noël, menyatakan pasar telah mulai bertaruh pada tekanan turun dari saham-saham kapitalisasi besar yang ada.

Berdasarkan informasi yang diungkap pada 28 Maret tahun ini, IPO terbuka OpenAI akan menjadi referendum substantif terhadap seluruh logika investasi AI. Informasi tersebut menunjukkan, pendapatan OpenAI pada 2025 mencapai US$13,1 miliar, tetapi kerugian bersih 2026 diperkirakan akan mencapai US$14 miliar.

Secara bersamaan, OpenAI telah berkomitmen menginvestasikan sekitar US$1,4 triliun untuk infrastruktur sebelum 2033. Jika S&P Global, FTSE Russell, dan Nasdaq mengadopsi aturan masuk cepat, mereka mungkin akan segera memaksa dana pasif sekitar US$24 hingga 48 miliar untuk membeli setelah listing.

Menghadapi restrukturisasi dana yang begitu besar, portofolio investor ritel, aktif atau tidak, akan dibentuk ulang secara pasif seiring perubahan aturan.

Deutsche Bank dalam laporan penelitiannya menegaskan, cara IPO-IPO ini mendarat akan menjadi faktor ayunan besar bagi arah aset berisiko tahun ini. Analisis PitchBook lebih lugas:

Pasar privat muncul "inversi kualitas sistematis" — perusahaan dengan valuasi tertinggi mendapat skor terendah pada indikator kualitas bisnis yang benar-benar ditentukan harga di pasar publik.

Bagi investor ritel yang memegang dana indeks atau ETF, permainan ini sulit dihindari: aktif atau tidak, portofolio mereka akan dibentuk ulang secara pasif seiring perubahan aturan indeks.

Dan bagi investor aktif, ketika dokumen S-1 dipublikasikan, semua rahasia keuangan terbentang di bawah sinar matahari, pasar akan dihadapkan pada pilihan yang jelas: percaya pada perusahaan yang telah menemukan model profitabilitas, atau pada raksasa yang meminta pasar memberi waktu beberapa tahun lagi dan ribuan miliar dolar untuk mengeksplorasi kemungkinan profitabilitas?

Jawabannya akan menentukan apakah pesta pora ini adalah titik awal siklus baru, atau tarian terakhir sebelum perayaan berakhir.

Dunia yang Berlawanan: Profitabilitas Anthropic dan Kerugian Besar OpenAI

Meskipun valuasi keduanya melonjak, kondisi keuangan dua perusahaan pemimpin AI ini menunjukkan gambaran yang sangat berbeda. Anthropic telah mulai menghasilkan laba, menghancurkan anggapan tradisional bahwa pengeluaran besar perusahaan AI akan membebani profitabilitas jangka dekat.

Menurut artikel Wall Street Insights, pada Rabu waktu setempat, menurut laporan The Wall Street Journal, pendapatan Q2 Anthropic diperkirakan akan meningkat lebih dari dua kali lipat menjadi US$10,9 miliar, dan mencapai laba operasional sekitar US$559 juta.

Margin kotor Anthropic telah melompat dari 38% menjadi lebih dari 70%. CEO-nya Dario Amodei pernah bercanda bahwa pertumbuhan pendapatan telah menjadi "terlalu sulit diatasi".

Kesuksesan perusahaan ini terutama berkat ledakan permintaan dari klien perusahaan terhadap alat pemrogramannya, sekitar 85% pendapatan berasal dari klien perusahaan dan pengembang, model yang memiliki kemauan membayar yang jelas dan biaya layanan yang lebih rendah.

Sebaliknya, OpenAI masih merugi.

Menurut artikel Wall Street Insights, data menunjukkan pendapatan Q1 OpenAI adalah US$5,7 miliar, tetapi margin laba operasional yang disesuaikan adalah -122%, artinya setiap menghasilkan US$1, mereka kehilangan US$1,22.

Sekitar 85% pendapatan OpenAI terkait dengan langganan konsumen ChatGPT. Meskipun memiliki 55 juta pengguna berbayar, di belakangnya ada lebih dari 900 juta pengguna aktif mingguan, kolam pengguna gratis yang besar membawa lubang hitam biaya inferensi yang sangat besar.

OpenAI diperkirakan baru akan mencapai arus kas positif pada 2029 atau 2030. CEO-nya Sam Altman dan CEO bisnis aplikasi Fidji Simo sedang berusaha mengalihkan fokus ke klien bisnis yang dapat langsung menghasilkan pendapatan.

Pada tingkat narasi IPO, kedua perusahaan menceritakan kisah yang sangat berbeda. Anthropic memegang data profitabilitas kuartalan yang telah diverifikasi, kisahnya dapat disetarakan dengan Salesforce atau ServiceNow, logika perusahaan perangkat lunak kelas enterprise.

OpenAI perlu meyakinkan pasar bahwa agen AI, pembuatan gambar, bahkan bisnis iklan pada akhirnya akan mengubah lalu lintas konsumen yang sangat besar menjadi laba.

Dalam rencana Sam Altman, bisnis iklan ChatGPT pada 2030 mungkin membawa pendapatan sekitar US$102 miliar, tetapi ini membutuhkan waktu, dan waktu justru adalah sumber daya yang paling langka bagi OpenAI saat menukar kerugian untuk pertumbuhan.

AI Raksasa IPO Beruntun, Intinya Melempar "Kacang Panas" ke Investor Ritel?

Menurut artikel Wall Street Insights, gelombang IPO raksasa AI kali ini, dalam pandangan Direktur Pelaksana Panmure Liberum Joachim Klement, pada dasarnya adalah "pengalihan risiko", tindakan menguangkan yang memindahkan risiko investasi awal secara besar-besaran ke investor ritel, dana pensiun, dan institusi lain.

Dia percaya, perusahaan seperti OpenAI, Anthropic memilih mempercepat IPO saat sentimen investor sedang tinggi, berniat menguangkan valuasi tinggi sebelum kegembiraan spekulasi mereda. Investor institusi awal dapat keluar sepenuhnya di pasar publik, sementara investor ritel dan dana pensiun yang mengambil alih, akan menghadapi langsung risiko logika keuangan akhirnya kembali ke realitas.

Dia mengkualifikasi proses ini secara langsung sebagai "tindakan memindahkan risiko investasi dari pemegang saat ini secara besar-besaran kepada mereka yang bersedia membayar untuk kisah tersebut".

Klement mengutip peringatan "Irrational Exuberance" Greenspan tahun 1996 sebagai referensi — saat itu masih tiga tahun sebelum gelembung pecah. Dia menilai spekulasi AI 2026 masih berpotensi berlanjut, kemungkinan pemotongan investasi oleh penyedia komputasi awan berskala sangat besar tidak besar; tetapi "matematika yang mustahil" akhirnya akan kembali ke realitas, "mungkin bukan di 2026, tetapi 2027 atau 2028 mungkin akan datang".