Penulis Artikel:Thejaswini M A

Penerjemah Artikel:Block unicorn

Kata Pengantar

Seluruh model bisnis Visa bertaruh pada perilaku manusia. Ini tentang konsumsi dan psikologi manusia. Poin hadiah yang Anda kumpulkan, perlindungan anti-penipuan yang Anda andalkan, kartu Centurion yang Anda impikan, dan kebijakan tanggung jawab nol yang membuat Anda merasa aman saat menggesek kartu di ATM luar negeri, semua ini ada bukan karena transfer dana sulit, tetapi karena manusia cemas, mengejar status, dan tidak pandai membaca syarat dan ketentuan. Visa memanfaatkan perbedaan kognitif ini untuk membangun perusahaan senilai $500 miliar.

Namun, agen AI tidak memiliki sifat-sifat ini.

Ia tidak mengumpulkan poin, tidak mengejar perlindungan anti-penipuan, dan tidak mendambakan kartu hitam. Ia hanya memiliki satu instruksi: menyelesaikan tugas. Dan ketika tugas melibatkan pembayaran, agen akan melakukan perhitungan kompleks yang tidak pernah dilakukan manusia: jalur termurah, penyelesaian tercepat, biaya terendah. Setiap kali, otomatis, tanpa emosi.

Bulan lalu, sebuah artikel di SubStack berjudul "Krisis Kecerdasan Global 2028" menyebabkan saham Visa anjlok 4% dalam perdagangan sehari, Mastercard turun 6%, dan American Express turun 12%. Laporan itu diberi label "analisis skenario", bukan "prediksi" (begitu bunyinya). Tetapi pasar tidak menerimanya. Argumen teknis juga tidak relevan. Masalahnya adalah, pada tahun 2027, agen akan memotong pusat transaksi dan beralih ke stablecoin untuk penyelesaian. Visa menghabiskan lima puluh tahun untuk menyempurnakan produknya, dan sekarang, basis pelanggannya sedang digantikan.

Dalam bisnis mesin-ke-mesin, biaya pertukaran 2-3% jelas menjadi target. Argumen inti dari Citrini Research inilah yang menjadi tesis utamanya. Ini tidak berarti bahwa AI akan menghancurkan Visa besok. Melainkan, struktur biaya yang menjadi dasar Visa membangun kerajaan bisnisnya, pada dasarnya adalah pajak atas perilaku irasional manusia, sedangkan pelaku transaksi itu sendiri sepenuhnya rasional. Inilah alasan keberadaan Visa.

Apa yang Dijual Visa?

Untuk memahami mengapa ini penting, Anda harus tahu untuk apa sebenarnya biaya pertukaran digunakan.

Saat Anda berbelanja dengan kartu kredit, merchant membayar biaya 2-3% ke jaringan kartu kredit dan bank penerbit kartu Anda. Biaya ini digunakan untuk membayar hadiah poin Anda, perlindungan anti-penipuan, asuransi belanja, dan layanan penyelesaian sengketa. Seluruh proposisi nilai konsumen kartu kredit ditanggung oleh merchant, yang pada akhirnya akan meneruskan biaya kepada konsumen dengan sedikit menaikkan harga barang. Ini adalah sistem yang telah berjalan selama lima puluh tahun dan stabil, karena konsumen dalam transaksi bersedia menanggung semua biaya ini, hanya saja mereka tidak membayar secara langsung.

Agen AI tidak membutuhkan ini. Ia tidak akan mempersoalkan biaya, juga tidak akan meminta pengembalian dana. Alasan dibalik pengenaan biaya ini adalah untuk melindungi dari kesalahan manusia, penipuan, dan perilaku impulsif. Jika tidak ada manusia dalam transaksi, biaya ini sepenuhnya kehilangan maknanya.

American Express adalah perwujudan paling jelas dari masalah ini. Pelanggannya adalah pemegang kartu high-end dengan pendapatan tinggi, pengeluaran tinggi, dan bercita-cita tinggi. Biaya tahunannya lebih tinggi daripada Visa atau Mastercard, justru karena pelanggannya bersedia membayar untuk status dan hak istimewa. Model ini berasumsi bahwa pembelian didorong oleh manusia, dan pelanggan memilih American Express daripada Visa karena akses ke ruang VIP sebanding dengan harganya. Agen tidak akan memilih American Express secara aktif, mereka hanya akan mencari opsi termurah untuk menyelesaikan transaksi. Dalam dunia di mana perangkat lunak mengontrol kartu kredit, tidak ada tingkat keanggotaan high-end.

Model perutean komersial yang dipimpin agen, yang memotong biaya pertukaran, menimbulkan risiko yang lebih besar bagi bank kartu kredit dan penerbit kartu bisnis tunggal yang sangat bergantung pada pendapatan biaya 2-3%, dan membangun seluruh segmen bisnis mereka di sekitar program hadiah yang disubsidi merchant. Visa dan Mastercard memiliki bisnis jaringan yang dapat beradaptasi. Sementara itu, penerbit kartu yang membangun seluruh model laba rugi mereka di sekitar biaya pertukaran dan program hadiah tidak memiliki jalan keluar.

Minggu di Mana Semua Orang Mengirim Secara Bersamaan

Laporan Citrini dan peluncuran proyek infrastruktur kebetulan dirilis dalam tiga minggu yang sama.

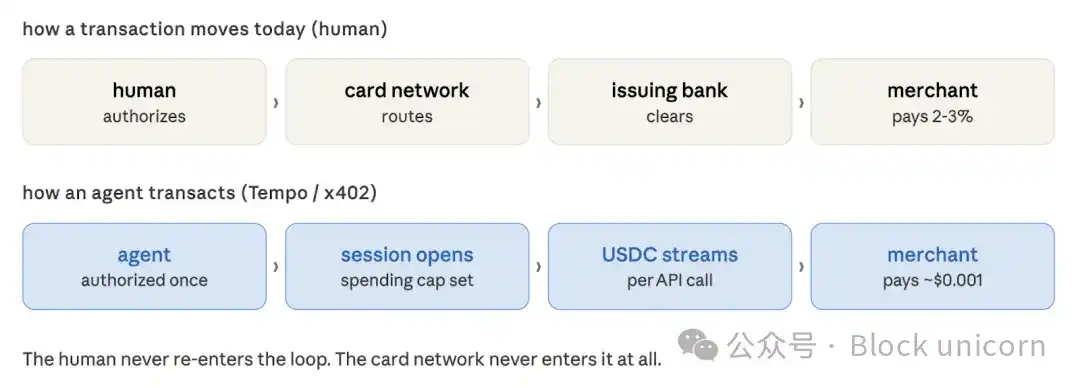

Tempo secara resmi meluncurkan mainnet pada Rabu lalu. Blockchain pembayaran yang dikembangkan bersama oleh Stripe dan Paradigm, dirancang untuk penyelesaian stablecoin volume tinggi, diluncurkan bersamaan dengan Machine Payable Protocol (MPP). MPP adalah standar terbuka yang memungkinkan agen AI membayar biaya layanan secara mandiri, tanpa persetujuan manual satu per satu. Protokol ini memperkenalkan mekanisme sesi. Agen hanya perlu mengotorisasi batas pengeluaran sekali, dan dapat melakukan micropayment berkelanjutan saat mengonsumsi layanan seperti data, komputasi, atau panggilan API. Pembayaran dana menggunakan otentikasi OAuth. Pengguna mengotorisasi anggaran, dan agen dapat berbelanja. Seluruh proses tidak memerlukan kartu bank di setiap langkah.

Anthropic, DoorDash, Mastercard, Nubank, OpenAI, Ramp, Revolut, Shopify, Standard Chartered, dan Visa terdaftar sebagai mitra desain Tempo. Seluruh ekosistem pembayaran dan e-niaga telah mengakui perubahan struktural ini.

Pada hari yang sama dengan peluncuran Tempo, divisi kripto Visa meluncurkan alat antarmuka baris perintah untuk agen AI melakukan pembayaran melalui terminal, tanpa kunci API, tanpa akun, dan tanpa otorisasi manusia. Visa menyebutnya "perdagangan baris perintah" — mesin dapat bertransaksi tanpa campur tangan manusia.

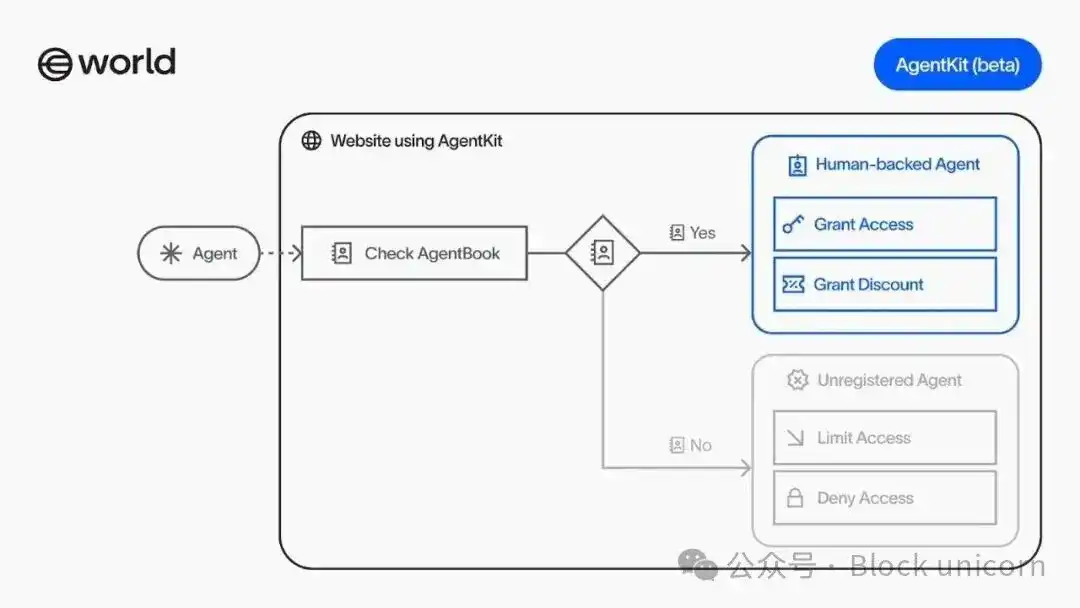

Mastercard setuju untuk mengakuisisi startup infrastruktur stablecoin BVNK seharga $1,8 miliar. Circle meluncurkan Nanopayments di testnet, ini adalah transaksi USDC di bawah sen dan bebas biaya Gas yang dirancang untuk agen yang menggunakan API bayar-per-penggunaan tanpa akun atau kredensial. Proyek World milik Sam Altman meluncurkan AgentKit, yang memungkinkan agen membawa bukti kripto untuk membuktikan bahwa mereka mewakili orang sungguhan, toolkit ini terintegrasi langsung dengan sistem pembayaran Coinbase, memungkinkan platform memverifikasi identitas agen tanpa menghalangi transaksi sah.

Menurut saya, yang terjadi pekan lalu adalah, perusahaan-perusahaan berlomba menjadi Visa yang baru, sebelum Visa menyadari apa yang telah hilang.

Paradoks yang Jelas

Sekarang harus jelas, bahwa Visa tidak diam.

Mereka terlibat dalam pengembangan Machine Payable Protocol (MAPPS) Tempo, meluncurkan Visa Crypto Lab, dan kepala kripto mereka menulis di Fortune untuk menjelaskan bagaimana agen dapat menggunakan pembayaran kartu bank melalui standar baru. Mastercard menginvestasikan $1,8 miliar dalam infrastruktur stablecoin. Stripe mengakuisisi Bridge dan Privy. Perusahaan-perusahaan yang ada menyadari pergeseran ini dan bersiap sebelum infrastruktur baru sepenuhnya tiba.

Argumen Visa adalah, mereka dapat memperluas rel mereka ke bisnis yang digerakkan agen sebelum bisnis yang digerakkan agen membangun rel yang membuat Visa menjadi tidak relevan.

Argumen ini tidak sepenuhnya salah. Stripe memproses $1,9 triliun dalam volume pembayaran pada tahun 2025, meningkat 34% year-on-year. Perusahaan-perusahaan ini tidak menyusut. Keunggulan distribusi jaringan organisasi kartu sulit untuk direplikasi. Saya akui saya agak enggan mengatakannya secara terbuka, karena secara historis, begitu seseorang mengajukan argumen ini, produk baru diluncurkan yang membuat mereka terlihat bodoh.

Jadi, inilah kelemahan argumen tersebut: Keunggulan distribusi Visa dibangun di atas hubungan dengan merchant dan kepercayaan konsumen. Merchant menerima Visa karena konsumen memegang Visa; konsumen memegang Visa karena merchant menerima Visa. Seluruh siklus berputar karena manusia. Begitu agen menjadi pembeli utama di beberapa area komersial yang signifikan, flywheel ini akan melambat. Agen tidak memiliki loyalitas merek, juga tidak memiliki dompet. Yang mereka miliki hanyalah anggaran dan instruksi. Jalur mana pun yang paling murah, tercepat, akan memenangkan bisnis mereka, dan biaya peralihan adalah nol.

Saya ingin menyatakan dengan tepat di mana kita berada, karena narasi saat ini bergerak lebih cepat daripada datanya.

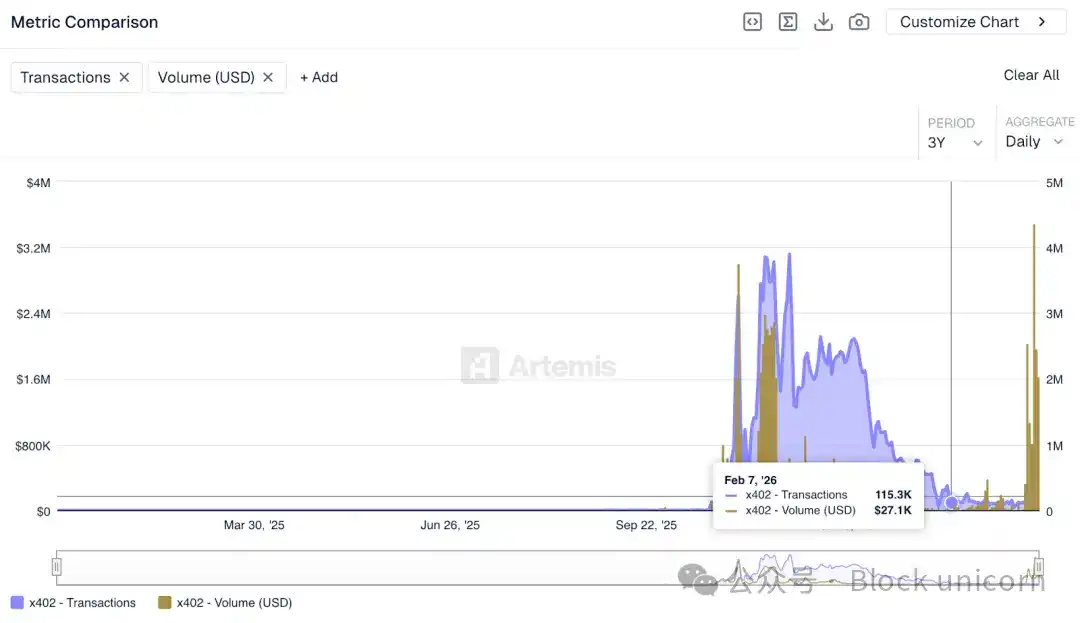

Meskipun ekosistem di sekitar x402 bernilai sekitar $7 miliar, data on-chain menunjukkan bahwa volume harian protokol tersebut pekan lalu hanya sekitar $28.000, dengan sebagian besar berasal dari pengujian而非 transaksi aktual. Angka ini sangat kecil dibandingkan dengan volume harian Visa.

Volume transaksi x402 telah melampaui 50 juta. Meskipun jumlah per transaksi kecil, jumlah transaksi menunjukkan bahwa infrastruktur ini sedang digunakan. Pengembang sedang membangun di atasnya. Layanan sisi merchant yang menerima pembayaran agen terus berkembang. Begitulah cara jaringan pembayaran dimulai.

McKinsey memperkirakan bahwa pada tahun 2030, agen AI dapat memfasilitasi $3 hingga $5 triliun transaksi konsumen global. Perkiraan ini mungkin benar, atau mungkin terlalu optimis. Tetapi yang tidak dapat disangkal adalah, model bisnis yang digerakkan agen sebagai pembeli utama belum ada dalam skala besar. Merchant yang membangun layanan agen asli, bisnis yang menggunakan agen sebagai pembeli utama, dan volume transaksi yang benar-benar dapat menguji ekonomi transaksi, semuanya masih dalam pengembangan.

Laporan Citrini menyebabkan kepanikan pasar karena mensimulasikan serangkaian peristiwa yang dapat dipercaya. Laporan kuartal pertama Mastercard 2027 tidak akan menyalahkan perlambatan volume transaksi pada "optimasi harga yang dipimpin agen". Setidaknya belum.

Yang pertama terkena dampak adalah micropayment untuk infrastruktur AI, bukan komersial konsumen.

Agen yang menyelesaikan tugas penelitian memanggil ratusan API data khusus per sesi. Setiap panggilan hanya berbiaya sepersekian sen. Dalam seminggu, panggilan ini dapat menghasilkan $40 pendapatan bagi pengembang yang menjalankan layanan. Jaringan kartu kredit tidak dapat menangani ini. Model ekonomi dengan jumlah transaksi minimum tidak berfungsi. Propsi onboarding merchant tidak berfungsi. Struktur biaya tidak berfungsi. Jenis model bisnis ini ditakdirkan gagal di bawah kerangka Visa. Ia membutuhkan model yang sama sekali baru, dan x402, Nanopayments, dan Tempo sedang membangun model itu.

Seperti yang dimodelkan Citrini, gangguan terhadap komersial konsumen, jika terjadi, akan datang lebih lambat. Itu membutuhkan agen menangani porsi yang cukup besar dari pengeluaran diskresioner, yang pada gilirannya membutuhkan konsumen mempercayai agen untuk membuat keputusan pembelian yang saat ini mereka buat sendiri kepada agen.

Visa sedang diserang oleh pelanggan yang lebih baik. Pelanggan ini tidak lagi membutuhkan elemen-elemen yang menjadi dasar kesuksesan Visa. Biaya pertukaran 2-3% bukanlah pajak transaksi, melainkan pajak atas perilaku irasional manusia. Dan agen sepenuhnya rasional.

Bagaimana saya tahu ini penting? Karena Visa menghabiskan $1,8 miliar pekan lalu, memastikan mereka tidak dikucilkan dari jawabannya.