Original | Odaily Planet Daily (@OdailyChina)

Penulis | DingDang (@XiaMiPP)

Altcoin telah mati, hampir merupakan konsensus yang tidak ingin diakui oleh pengguna crypto selama setahun terakhir, namun terpaksa dihadapi. Bahkan mantan blue chip, dalam kondisi pasar yang terus melemah, terjebak dalam sideways atau penurunan yang berkepanjangan, sulit menunjukkan pemulihan.

Namun, justru dalam kondisi lesu secara keseluruhan ini, token MORPHO telah bangkit dari titik terendah $0,96 pada awal Februari ke kisaran $1,8-$1,9, melipatgandakan nilainya secara bertolak belakang dengan tren. Dari grafik harian, pemulihan ini pada dasarnya telah membentuk pola rounded bottom, mungkin merupakan sinyal pembalikan dasar. Apakah kenaikan ini didorong oleh sentimen pasar yang singkat, atau dimulainya tren yang didukung oleh resonansi variabel fundamental dan struktural?

Ketika Dinasti Lama Mulai Menghabiskan Diri Sendiri

Morpho adalah protokol pinjaman yang diluncurkan pada tahun 2021. Awalnya, mekanismenya mirip dengan protokol pinjaman seperti Aave dan Compound, tetapi pada tahun 2023, Morpho mulai meluncurkan Morpho Blue (juga versi andalan saat ini), sepenuhnya bertransformasi menjadi lapisan dasar pinjaman yang independen dan tanpa izin, dengan mantap menempati peringkat teratas di sektor pinjaman ekosistem Ethereum.

Namun, di sektor pinjaman, Aave masih merupakan raksasa dengan volume terbesar dan merek terkuat, itu adalah fakta yang tidak dapat disangkal. Tetapi baru-baru ini, Aave kembali terjerat dalam kontroversi tata kelola yang serius karena proposal kerangka dana "Aave Will Win" senilai $51 juta yang diajukan oleh pendirinya, Stani.

Dana ini awalnya direncanakan untuk mendukung pengembangan produk baru, dan proposal tersebut secara eksplisit menyatakan bahwa pendapatan merek terkait di masa depan akan 100% dikembalikan ke perbendaharaan DAO — ini tampaknya adalah operasi ideal dimana pengembang proyek "menyerahkan kendali, memberikan keuntungan kepada komunitas", namun secara tidak sengaja memicu konflik yang telah lama tertimbun di dalam DAO.

Alasannya adalah, perwakilan tata kelola DAO, pendiri ACI Marc Zeller, pada tanggal 25 Februari secara terbuka merilis laporan "audit", menuduh Labs memiliki tingkat utilisasi dana yang rendah, mengambil sekitar $86 juta dari DAO dalam beberapa tahun terakhir, namun kurangnya transparansi dalam pengungkapan. Sementara itu, pengembang inti DAO BGD Labs bahkan mengumumkan akan keluar pada April 2026 karena gesekan tata kelola. Hak suara tinggi pendiri bahkan一度 mendominasi proposal kontroversial, semakin mendorong seluruh DAO terjerat dalam tarik ulur terbuka atas kekuasaan dan distribusi dana. Sudah sejak Desember lalu, retakan internal mulai muncul di komunitas Aave, detailnya merujuk pada ‘Peringkat Kedua大哥 Melakukan Cut Loss dan Likuidasi, Bisakah AAVE yang Terjebak dalam Emosi Konfrontatif Masih Dibeli?’.

Kini, ketika Aave melambat karena gesekan tata kelola, justru "kesederhanaan" mode tata kelola Morpho mulai diperhatikan banyak orang. Aave dapat dianggap sebagai paradigma tata kelola pinjaman generasi pertama yang "dipimpin DAO, penyesuaian parameter global", di mana semua parameter risiko (seperti faktor jaminan, ambang batas likuidasi) ditentukan oleh voting global DAO. Desain ini, meskipun menjamin stabilitas keseluruhan, sangat mudah terjebak dalam hambatan tata kelola — penyesuaian parameter apa pun membutuhkan konsensus luas komunitas, sedikit perbedaan pendapat dapat menunda, terutama selama periode kontroversi更容易 melumpuhkan pengambilan keputusan.

Sebaliknya, Morpho mengambil jalur generasi kedua yang modular dan digerakkan oleh pasar: protokol itu sendiri sangat tanpa izin, memungkinkan siapa pun untuk membuat pasar terisolasi kapan saja. Parameter risiko setiap pasar (seperti LTV, kurva suku bunga, insentif likuidasi) ditetapkan oleh pengelola risiko (kurator) independen yang profesional, bukan bergantung pada voting DAO global. Ini berarti risiko sangat terlokalisasi dalam satu pasar, tanggung jawab tersebar ke kurator tertentu, kecepatan pengambilan keputusan akan meningkat secara signifikan, tidak perlu menunggu konsensus global, kurator dapat dengan cepat mengulangi parameter berdasarkan kondisi pasar aktual, keuntungan desain ini adalah sangat mengurangi gesekan tata kelola dan penundaan keputusan.

Ketika dinasti lama mulai konflik internal, mungkin itulah kesempatan bagi kekuatan baru untuk menyalip di tikungan.

Verifikasi Data: Apakah Ia Layak untuk Jendela Kesempatan Ini?

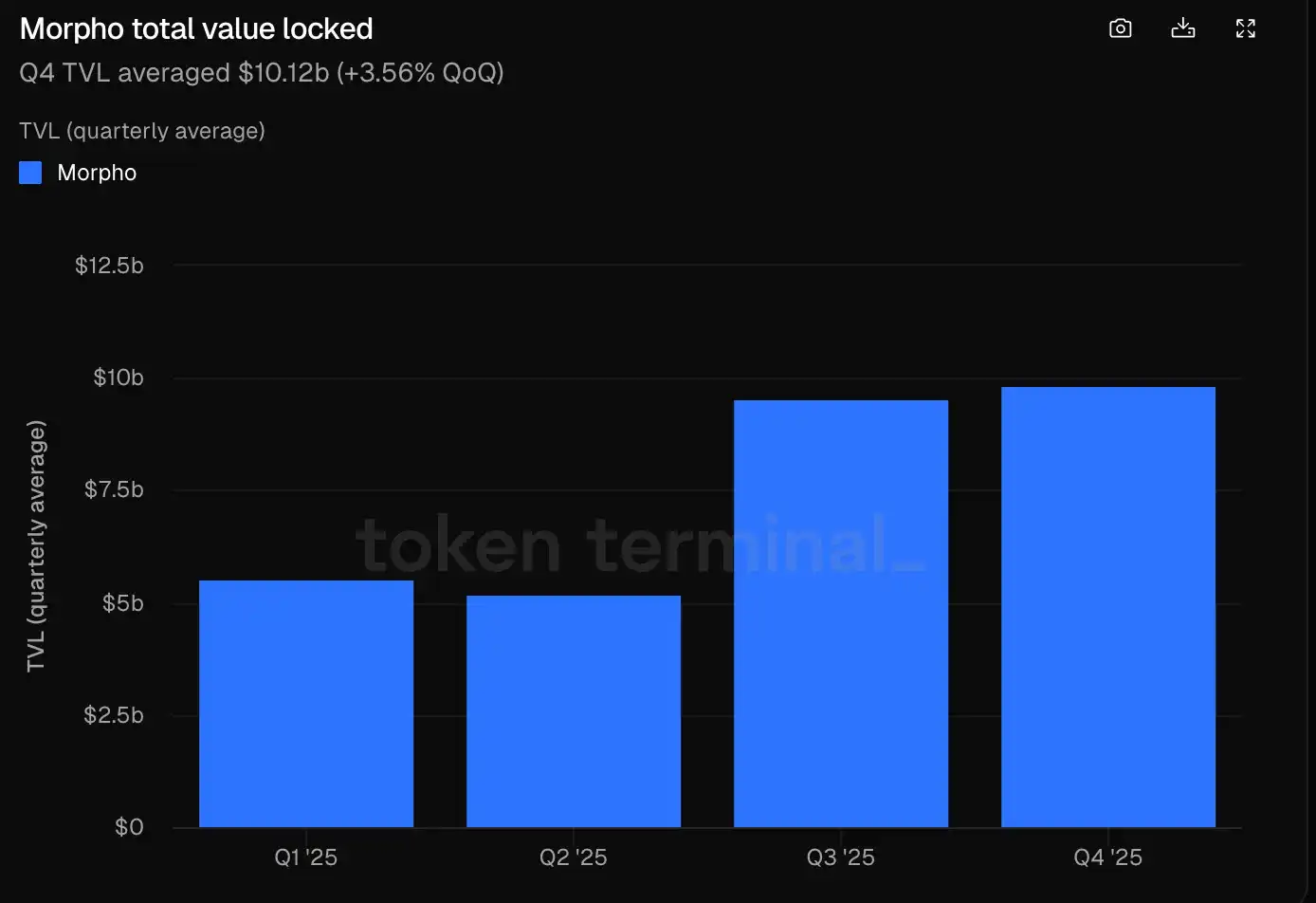

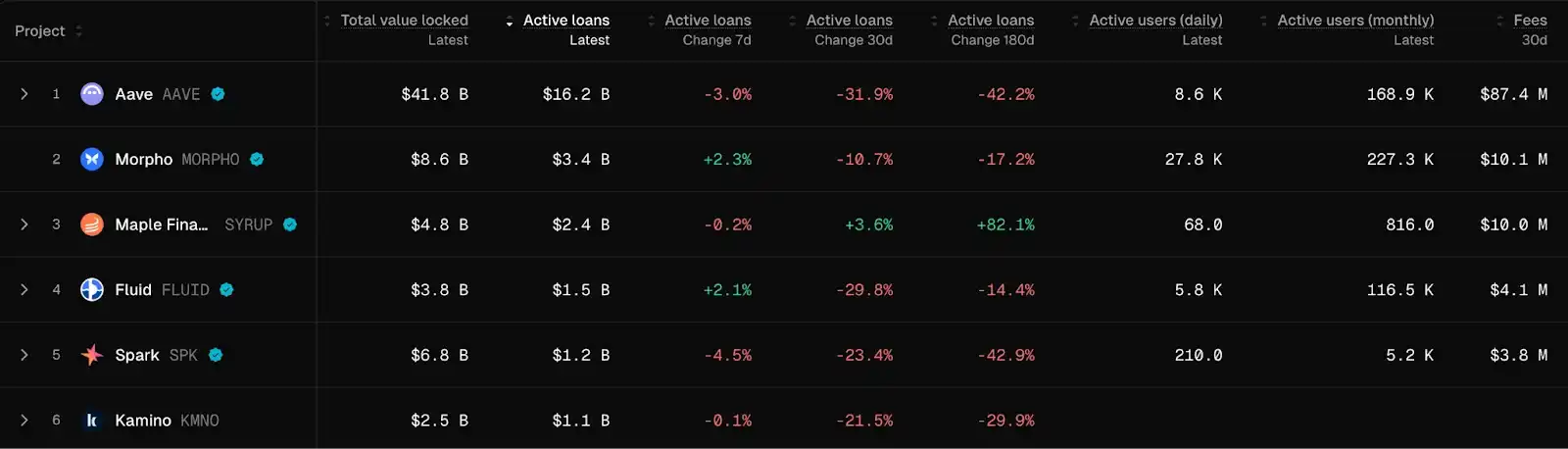

Mari kita lihat fundamental Morpho, apakah memiliki potensi untuk menantang takhta pinjaman Aave. Menurut data Tokenterminal, pada Q3 dan Q4 2025, TVL protokol Morpho terus dipertahankan di atas $9,5 miliar, meningkat sekitar 80% dibandingkan paruh pertama tahun;

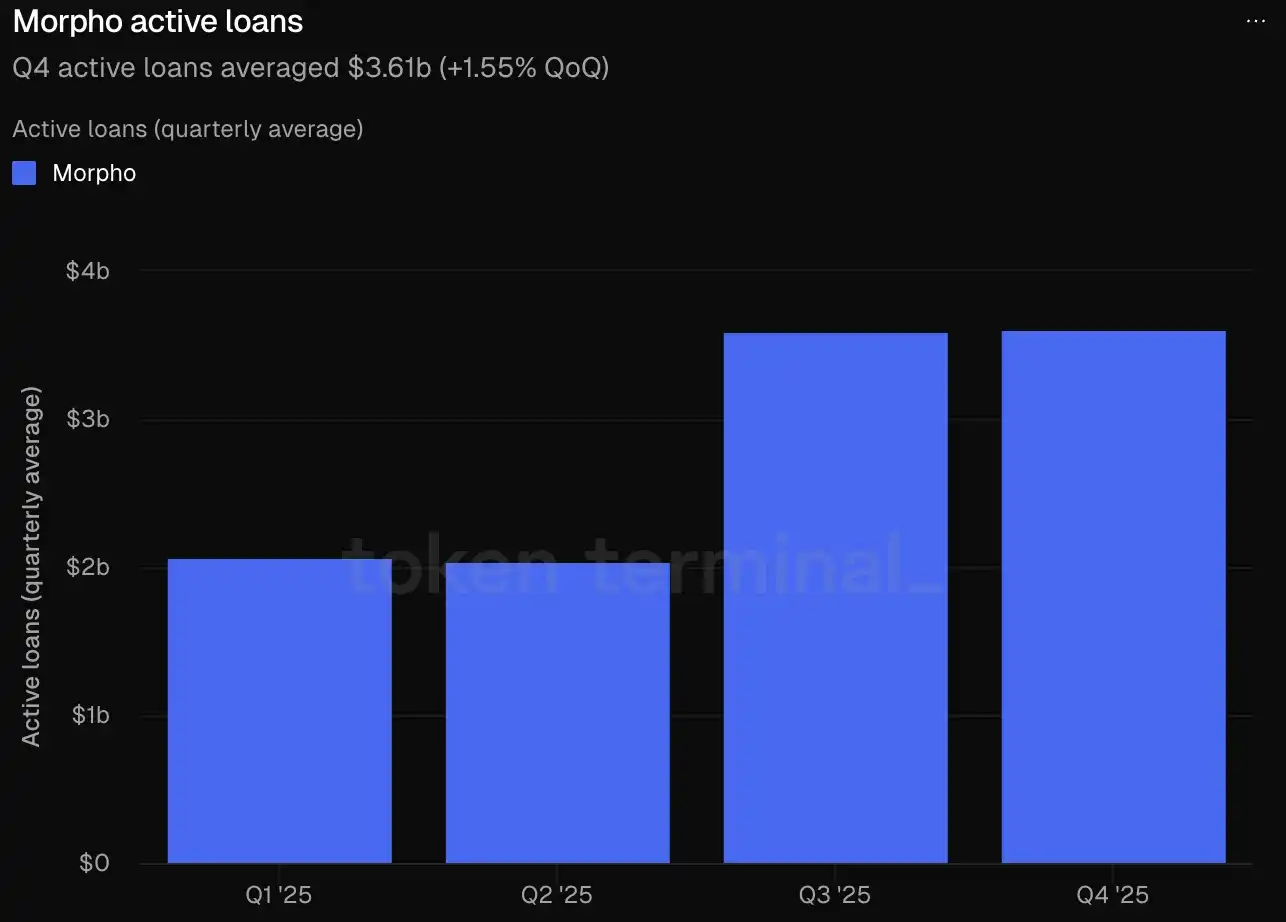

Skala pinjaman aktif dalam protokol juga berada di atas $3,5 miliar pada dua kuartal Q3 dan Q4, dengan peningkatan tahunan sekitar 80%.

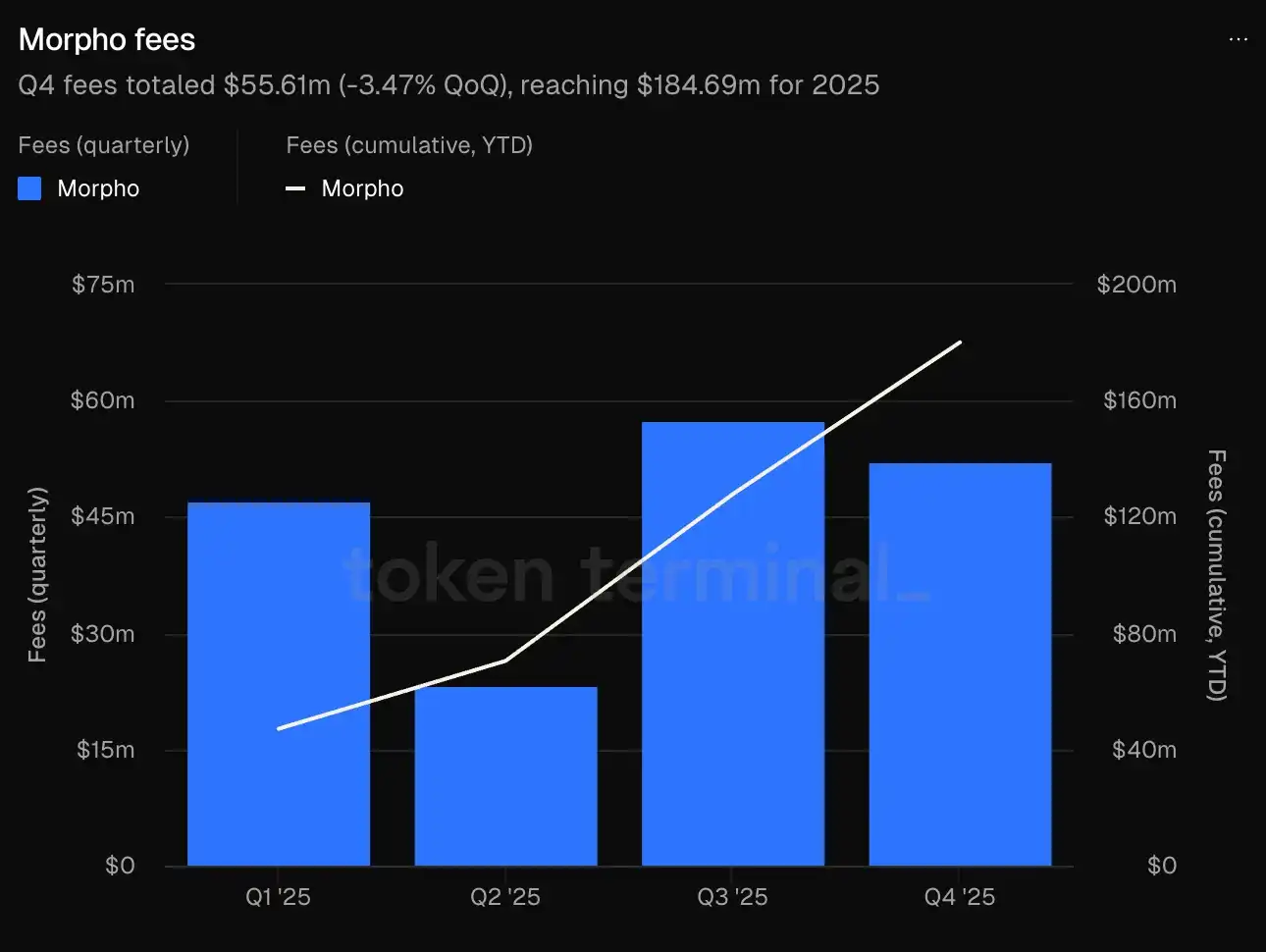

Dalam hal salah satu indikator inti protokol DeFi — pendapatan protokol, kecuali kinerja Q2 yang relatif lemah, kuartal lainnya pada dasarnya stabil di sekitar $50 juta.

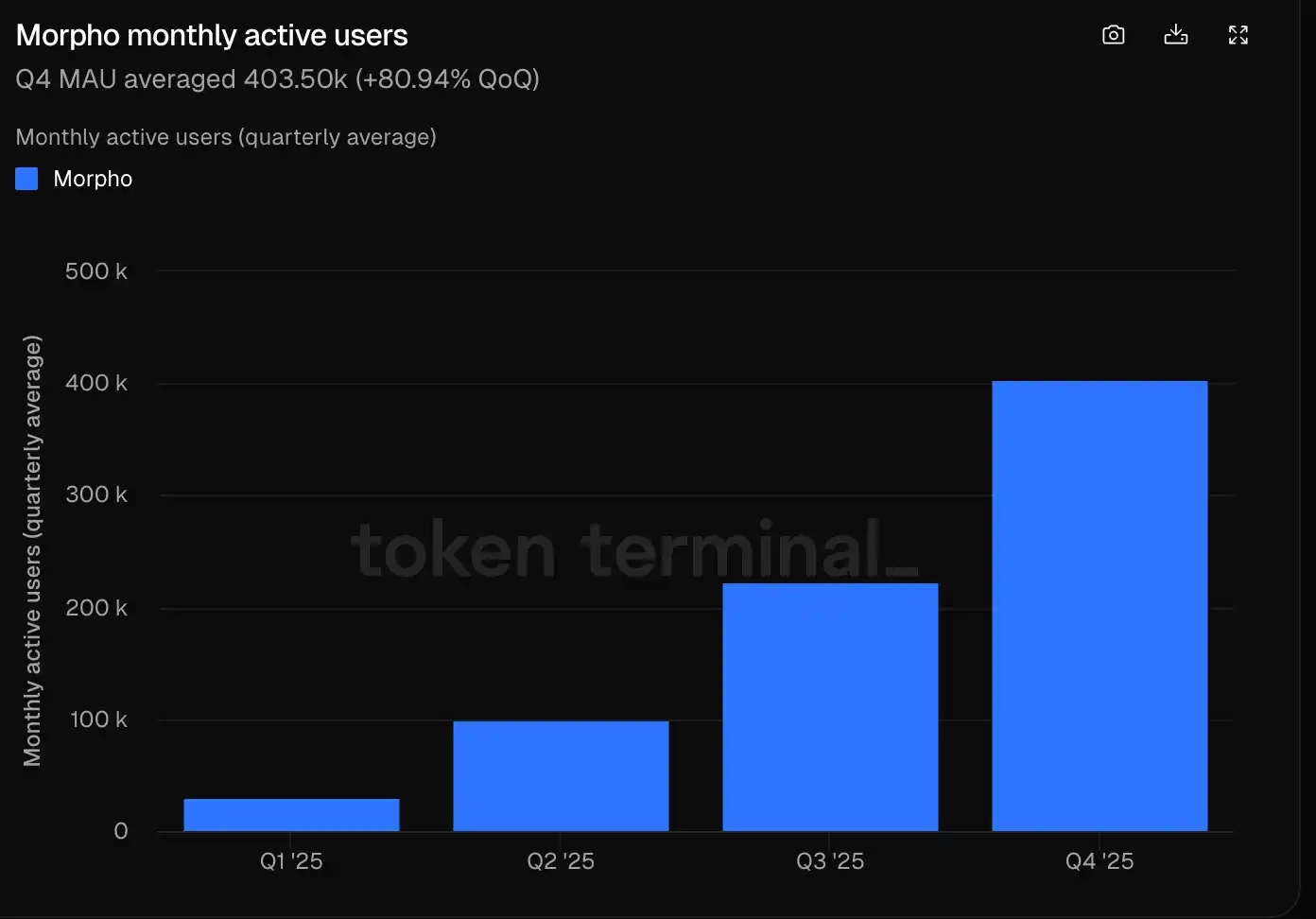

Pertumbuhan pengguna lebih直观, jumlah alamat aktif kuartalannya berkembang pesat dari sekitar 30.000 di Q1 ke level 400.000, menunjukkan momentum pertumbuhan organik yang kuat.

Meskipun TVL dan skala pinjaman aktif Morpho saat ini masih belum sebanding dengan Aave, kecepatan pertumbuhan penggunanya telah menjadikannya salah satu "kuda hitam" terganas di sektor pinjaman. Terutama dalam konteks tekanan umum pada seluruh sektor DeFi di tahun 2025, yang mengalami masa-masa sulit, kinerja Morpho dapat dianggap sebagai pertumbuhan tinggi yang berlawanan dengan tren, cukup membuktikan bahwa mode produknya telah lolos uji pasar. Dan protokol yang dapat terus menyerap dana dan pengguna di pasar bearish,往往 memiliki kekuatan ledakan yang lebih kuat dalam siklus berikutnya.

Variabel Institusional: Ketika Modal Tradisional Mulai Bertaruh

Kinerja data fundamental yang baik hanya dapat membuktikan bahwa protokol ini memiliki dasar yang bagus, tetapi katalis yang lebih besar yang benar-benar mengubah kurva kapitalisasi pasar adalah masuknya raksasa keuangan tradisional.

Pada 13 Februari, raksasa manajemen aset Wall Street Apollo Global Management menandatangani perjanjian kerja sama penting dengan organisasi nirlaba di belakang Morpho, Morpho Association, yaitu Apollo berencana untuk secara bertahap mengakuisisi hingga 90 juta token MORPHO dalam 48 bulan ke depan, setara dengan sekitar 9% dari total pasokan Morpho, dengan harga $1,8 saat ini, nilainya sekitar $162 juta.

Jika hanya dilihat dari sisi perdagangan, ini akan membawa permintaan beli yang berkelanjutan untuk MORPHO. Tetapi jika Anda mengenal Apollo, Anda tahu bahwa ini mungkin lebih seperti penetrasi strategisnya ke DeFi.

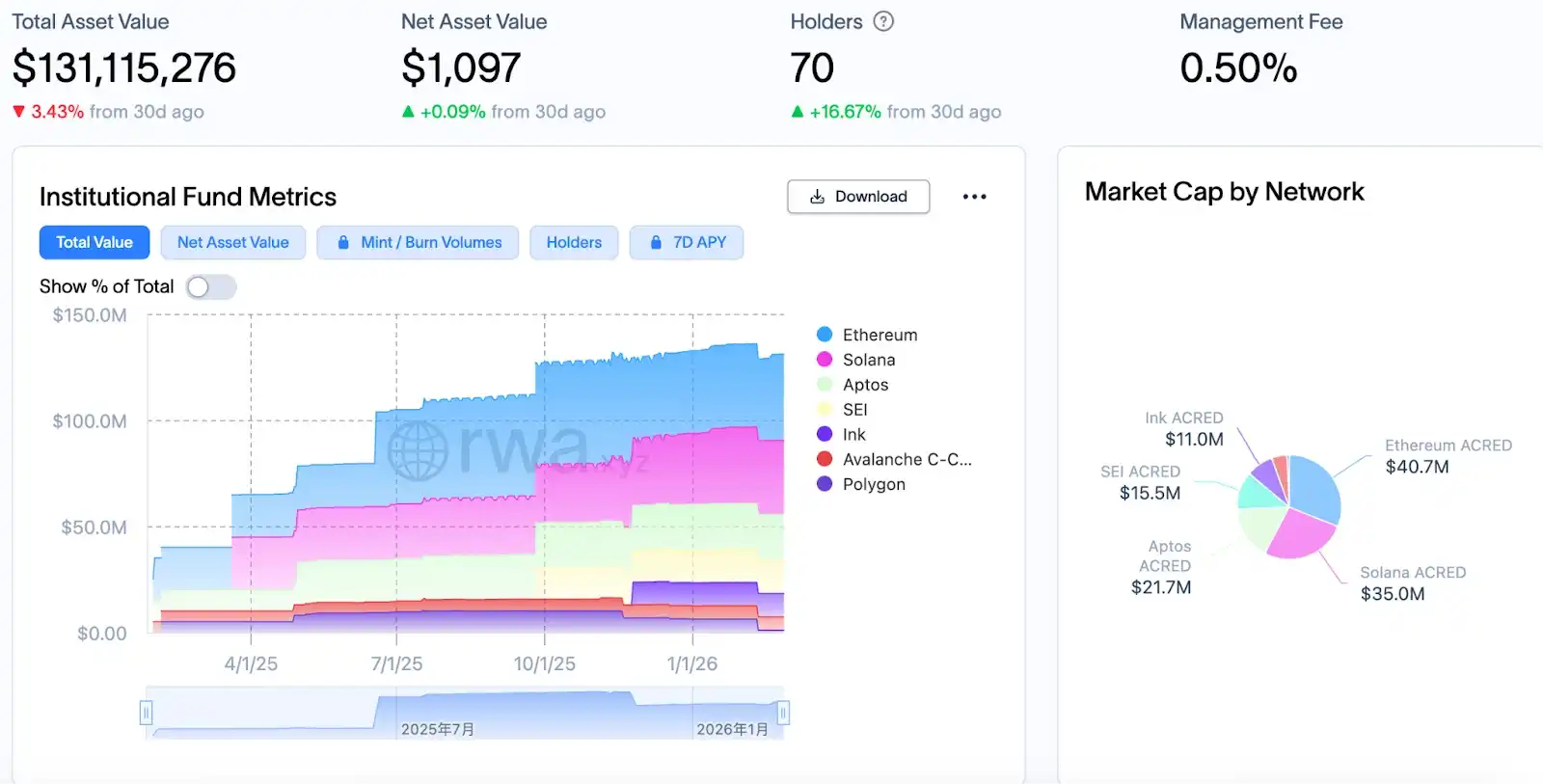

Aset yang dikelola Apollo mendekati $9,4 triliun, bisnis kredit privatnya本身 terkenal dengan mengejar imbal hasil tinggi, dunia on-chain dapat memberinya peluang untuk memperbesar leverage dan likuiditas instan global. Sejak 2024, ia mulai mencoba industri crypto, dengan RWA sebagai medan perang utama, bekerja sama dengan Securitize, untuk mentokenisasi strategi kredit diversifikasinya menjadi ACRED, yang skalanya saat ini telah mencapai $130 juta.

Namun, inti masalah setelah RWA on-chain,从来 bukan penerbitan,而是 pelepasan likuiditas. Aset dapat di-tokenisasi, tetapi jika缺乏 pasar pinjaman yang efisien dan lingkungan leverage, potensi imbal hasilnya sulit dilepaskan. Dari布局 Apollo, tidak sulit untuk berspekulasi secara wajar, bahwa kemungkinan besar ia bermaksud menggunakan pasar pinjaman Morpho untuk memperbesar imbal hasil produk kreditnya. Karena struktur pinjaman modular Morpho, menyediakan场景 alami yang cocok untuk RWA — pasar terisolasi, parameter risiko independen, lingkungan leverage yang dapat disesuaikan, mekanisme ini bagi institusi, jauh lebih menarik daripada permainan parameter di bawah tata kelola yang terpusat.

Spekulasi ini bukan tanpa dasar, karena meskipun Morpho sangat tanpa izin, opsi parameter kunci masih perlu diperluas perpustakaan opsi melalui tata kelola Morpho DAO. Jika Apollo memegang jumlah token MORPHO yang cukup besar, ia akan mendapatkan hak suara yang sesuai, mungkin mendorong penambahan parameter yang ramah RWA. Jika niat Apollo benar-benar terwujud seperti yang diperkirakan, desain modular Morpho可能会 menarik lebih banyak aliran dana institusional yang dipercepat, menjadikannya infrastruktur kunci untuk放大 kredit institusional on-chain. Dukungan tingkat institusional ini, tidak hanya akan memperkuat keunggulan kompetitif Morpho, tetapi juga mempersempit jaraknya dengan Aave — terutama ketika Aave sedang terjerat dalam lumpur tata kelola internal.

Kesimpulan

Krisis tata kelola Aave dalam jangka pendek仍可能继续 menarik ke bawah kapitalisasi pasar dan likuiditasnya, sedangkan Morpho justru dengan keunggulan struktur produk dan katalis institusional, sedang diam-diam menulis ulang lanskap kompetisi sektor pinjaman. Namun, apakah Morpho benar-benar dapat menggoyahkan takhta Aave,仍需要 mengamati TVL-nya yang terus mengejar, serta lebih banyak pemain TradFi yang mengikuti. Tetapi setidaknya untuk saat ini, peralihan kekuasaan "generasi kedua pinjaman" ini, telah dimulai.

Peringatan Risiko: Token MORPHO pada bulan Maret akan迎来解锁 besar-besaran, pihak yang归属于 adalah Morpho DAO, cadangan asosiasi Morpho dan kontributor inti, dampak likuiditas jangka pendek perlu diperhatikan.