Penulis Asli: Prathik Desai

Kompilasi dan Penyuntingan: BitpushNews

Ketika Anda mulai merasa bahwa keuangan menjadi membosankan, ia selalu mampu memberikan kejutan. Belakangan ini, tampaknya semua orang sedang membangun kembali sistem keuangan dengan cara yang jarang diantisipasi, bahkan termasuk mereka yang berasal dari industri hiburan dan media.

Ambil contoh Jimmy Donaldson (atau "MrBeast" di YouTube), yang tidak hanya memiliki sebuah kerajaan makanan ringan, tetapi baru-baru ini juga mengakuisisi sebuah aplikasi perbankan yang bertujuan untuk mengedukasi remaja dan anak muda tentang literasi keuangan dan manajemen uang. Mengapa? Mungkin tidak ada yang lebih langsung daripada memonetisasi basis 466 juta pelanggan dengan produk keuangan.

Musim panas ini, CME Group, pasar perdagangan derivatif terbesar di dunia, akan meluncurkan futures saham individu, memungkinkan pengguna untuk memperdagangkan futures dari lebih dari 50 saham AS terkemuka, termasuk Alphabet, NVIDIA, Tesla, dan Meta.

Pembangunan kembali ini menunjukkan kepada kita perubahan dalam cara orang terlibat dengan keuangan. Dan dalam beberapa tahun terakhir, tidak ada yang lebih menggambarkan hal ini daripada ledakan pasar Kontrak Abadi (Perpetual Markets).

Futures Abadi (atau Perps) adalah kontrak derivatif keuangan yang memungkinkan peserta pasar untuk berspekulasi tentang harga aset tanpa tanggal kedaluwarsa. Perps juga memungkinkan orang untuk menyampaikan pandangan tentang aset dengan cepat dan murah. Mereka lebih menarik daripada pasar tradisional karena menawarkan akses instan dan leverage. Tidak seperti pasar tradisional, mereka tidak memerlukan proses onboarding broker, tidak ada paperwork yurisdiksi, dan tidak mengikuti jam operasional pasar "tradisional".

Selain itu, pasar abadi on-chain memungkinkan aset apa pun (baik tradisional maupun kripto) untuk diperdagangkan dengan cara yang tanpa izin dan dengan leverage tinggi. Ini membuat spekulasi menjadi menyenangkan, terutama ketika manusia tidak dapat menolak untuk mempertaruhkan trajectory aset yang fluktuatif di luar jam perdagangan tradisional. Hal ini memungkinkan risiko untuk diberi harga secara real-time.

Pikirkan tentang apa yang terjadi dua minggu lalu. Ketika pasar tradisional dan kripto jatuh bersamaan, para trader berbondong-bondong ke Hyperliquid, mendorong perdagangan emas dan perak abadi ke dalam kondisi demam. Pada 31 Januari, Hyperliquid saja menyumbang 2% dari volume perdagangan harian perak global di pasar kontrak abadi Silver mereka yang diluncurkan kurang dari sebulan.

Ini menjelaskan mengapa dasbor volume perdagangan kontrak abadi semakin mendominasi komunitas dan forum kripto. Volume adalah nilai absolut. Itu terlihat besar, menyegarkan setiap beberapa menit, dan sangat cocok untuk peringkat. Tetapi itu melewatkan nuansa kunci: volume mungkin mencerminkan pergerakan yang tidak bermakna. Volume pasar yang besar bisa jadi karena kedalaman, tetapi juga bisa karena imbalan dan insentif yang mendorong aktivitas frekuensi tinggi. Aktivitas ini seringkali bersifat rekursif dan tidak banyak berarti.

Minggu ini, saya menyelami lebih dalam metrik lain dari pasar perdagangan abadi. Ketika metrik ini digunakan bersama dengan volume, mereka menambah lebih banyak dimensi dan menceritakan kisah yang sangat berbeda dari sekadar volume.

Mari kita mulai.

Beberapa Poin Data

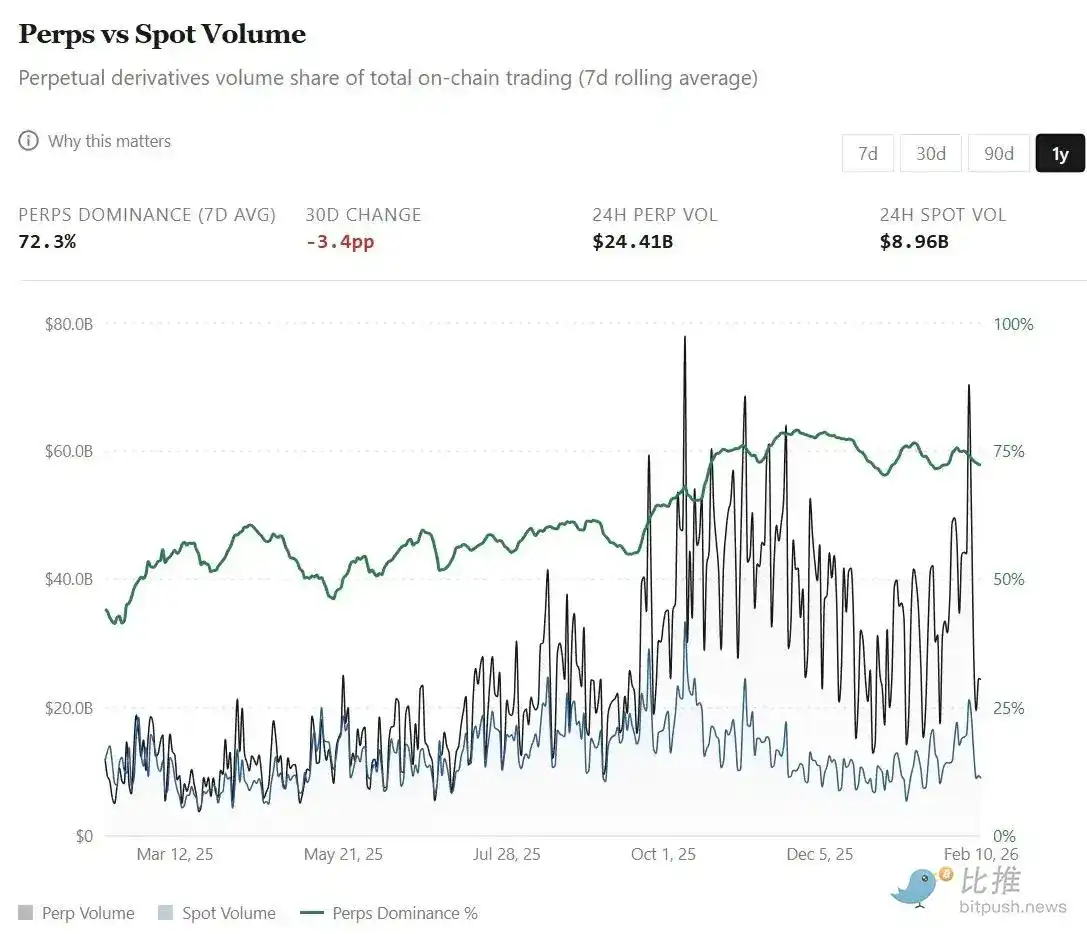

Antarmuka pengguna yang ramah dari pasar abadi menjadikannya antarmuka default dengan hambatan rendah untuk mengekspresikan pandangan di berbagai pasar dan aset global. Pilihan luas untuk memperdagangkan derivatif dengan leverage tinggi pada aset tradisional dan kripto di platform tunggal telah menyebabkan volume perdagangan kontrak abadi melampaui volume perdagangan spot di bursa terdesentralisasi. Dari 44% pada Februari 2025, pangsa volume kontrak abadi telah meroket menjadi sekitar 75% hari ini (relatif terhadap volume spot).

Pertumbuhan ini sangat mencolok dalam beberapa bulan terakhir:

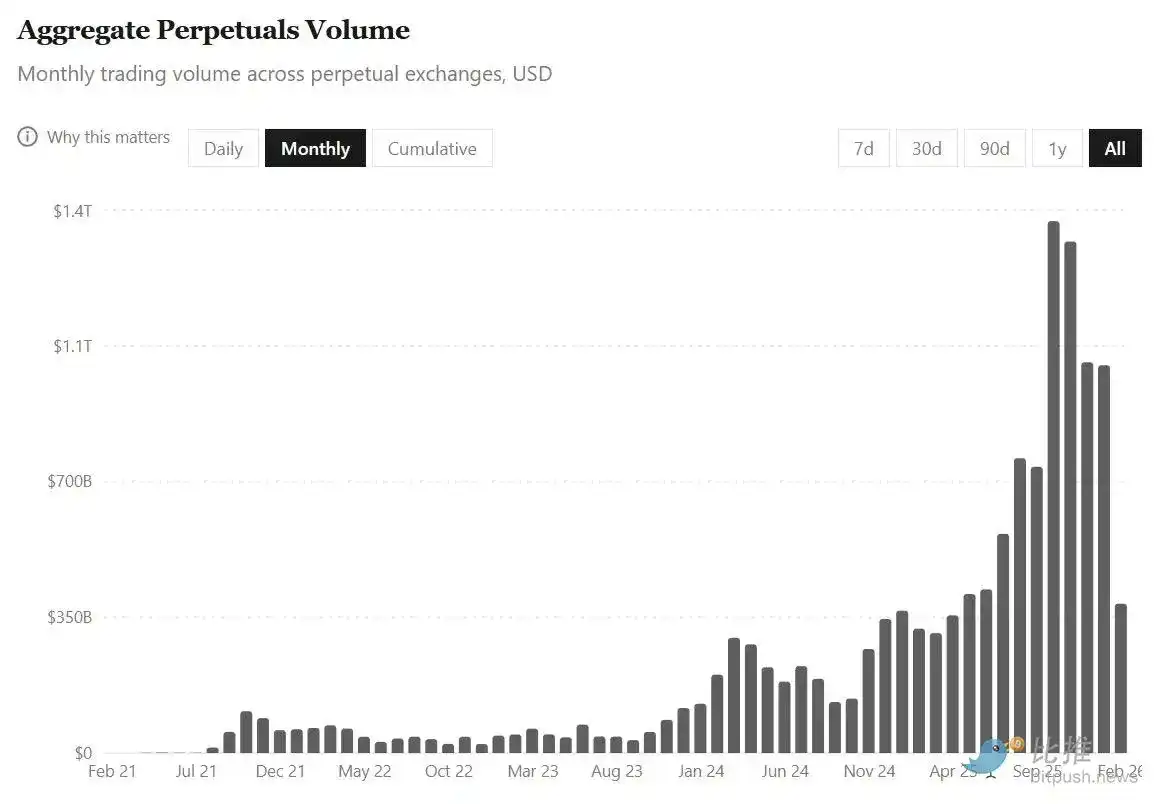

- Selama empat tahun hingga 31 Juli 2025, total volume perdagangan abadi kumulatif di semua platform adalah $6,91 triliun.

- Dan hanya dalam enam bulan terakhir, volume ini telah berlipat ganda, mencapai $14 triliun.

Semua pertumbuhan ini terjadi dengan latar belakang kapitalisasi pasar total kripto yang menyusut hampir 40% antara 1 Agustus 2025 dan 9 Februari 2026. Aktivitas ini menunjukkan bahwa trader semakin condong ke perdagangan derivatif, lindung nilai, dan penentuan posisi jangka pendek, terutama ketika pasar spot menjadi sangat fluktuatif dan bearish.

Tapi ada jebakan di sini. Dalam aktivitas yang begitu besar, sangat mudah untuk salah membaca metrik volume. Terutama karena perdagangan abadi bukan hanya tentang membeli aset dan menahannya untuk jangka panjang, tetapi juga tentang menyesuaikan ukuran taruhan berulang kali dengan leverage dalam kerangka waktu yang lebih pendek.

Oleh karena itu, ketika perputaran pasar meningkat dengan cepat, sebuah pertanyaan tak terelakkan muncul di benak saya: Apakah volume rekor mencerminkan lebih banyak aliran modal masuk, atau modal yang sama yang bersirkulasi lebih cepat?

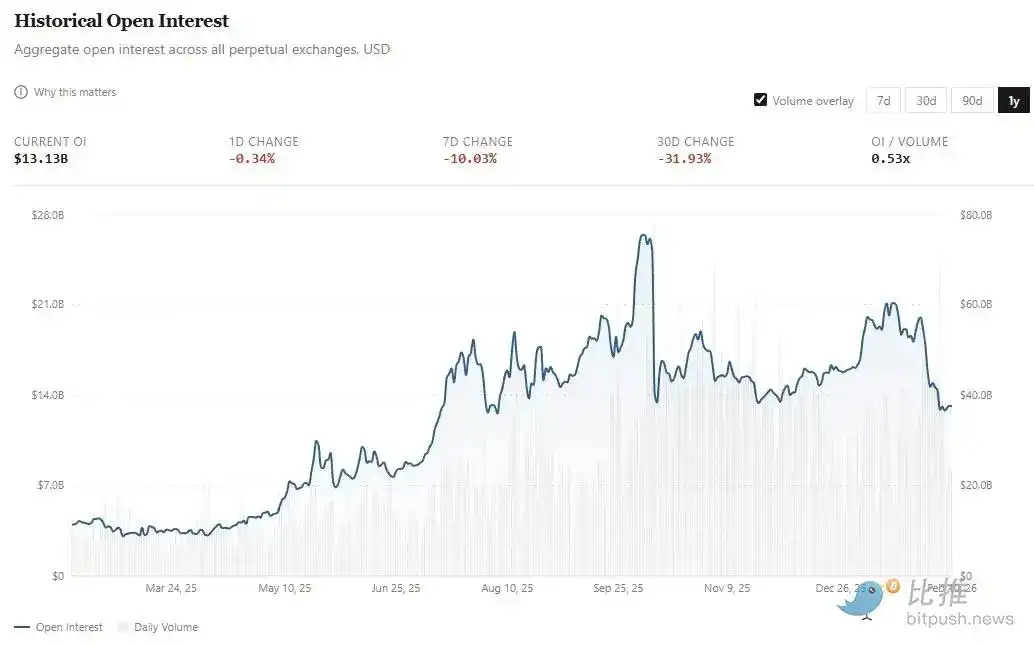

Di sinilah mengamati Open Interest (OI) menjadi penting. Jika volume mencerminkan pergerakan modal, maka OI mengukur eksposur risiko yang belum ditutup. Di bursa abadi, OI mengacu pada total nilai dolar dari kontrak long dan short yang aktif dan belum diselesaikan yang dipegang oleh trader.

Jika perdagangan abadi diterima oleh pasar massal, kami tidak hanya berharap melihat aliran modal yang lebih besar, tetapi juga eksposur yang belum ditutup yang tumbuh secara proporsional.

- Pada Februari tahun lalu, OI rata-rata sekitar $4 miliar;

- Sekarang angka itu telah lebih dari tiga kali lipat, menjadi sekitar $13 miliar. Bahkan, rata-rata sepanjang Januari mencapai sekitar $18 miliar, sebelum turun sekitar 30% pada minggu pertama Februari.

Sementara volume perdagangan abadi berlipat ganda dalam lima bulan terakhir, OI tumbuh sekitar 50% (dari $13 miliar menjadi sekitar $18 miliar, sebelum kembali ke $13 miliar). Untuk memahami ini dengan lebih baik, saya mengamati bagaimana efisiensi modal (yaitu persentase OI terhadap volume harian) bergerak selama setahun terakhir.

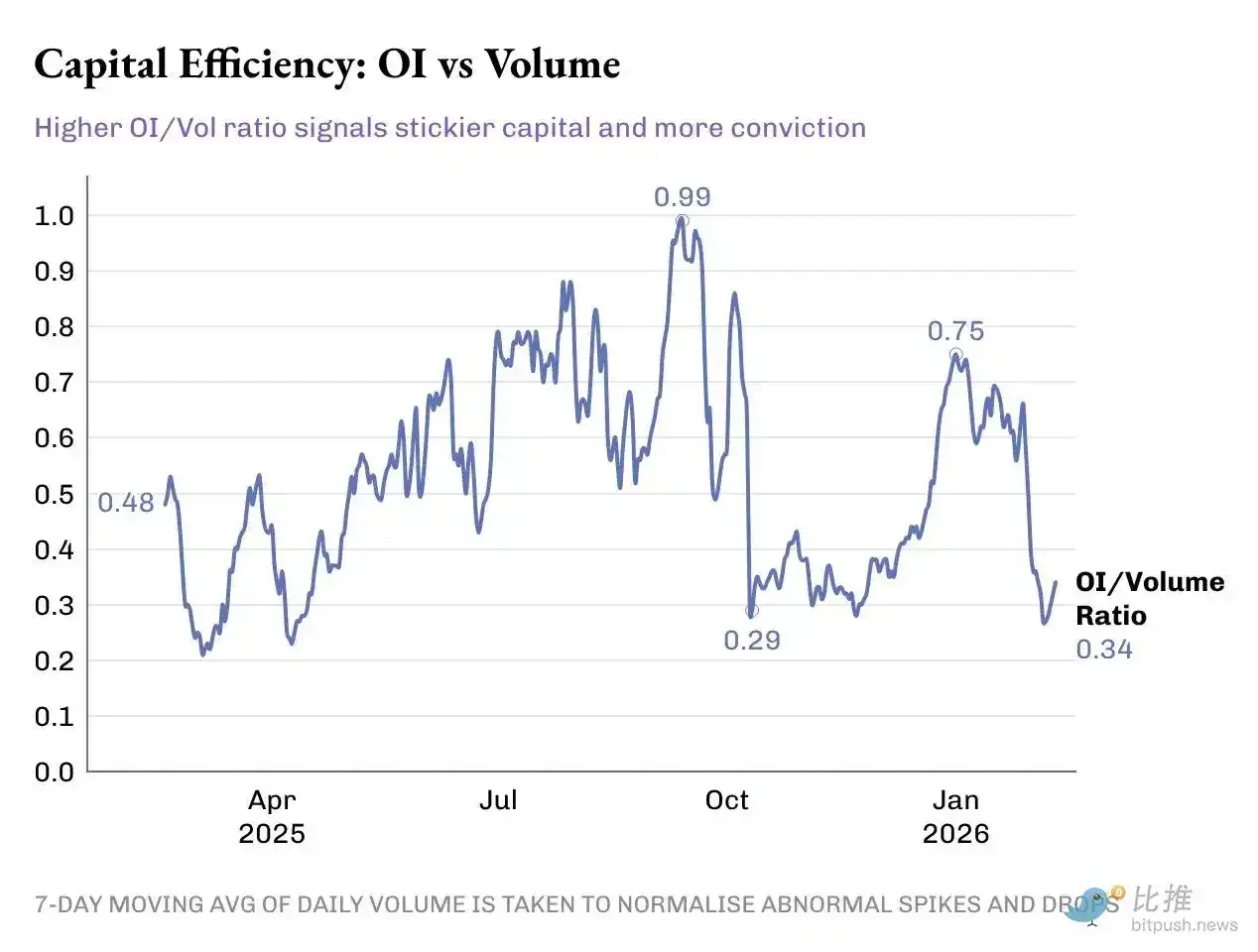

Rasio OI/Volume melonjak 50% dari 0,33x tahun lalu menjadi 0,49x hari ini. Tetapi kemajuan ini tidak mulus, dengan beberapa puncak dan lembah dalam pertumbuhan 50 basis points rasio ini:

Fase 1 (Februari - Mei 2025): Masa sepi. Rasio OI/Volume rata-rata sekitar 0,46x, dengan OI rata-rata sekitar $4,8 miliar dan volume harian rata-rata sekitar $11,5 miliar.

Fase 2 (Juni - pertengahan Oktober): Masa lonjakan. Rasio rata-rata mencapai sekitar 0,72x. Selama periode ini, OI rata-rata naik menjadi $14,8 miliar, dan volume harian rata-rata adalah $23 miliar. Ini tidak hanya menandai volume tertinggi sepanjang masa, tetapi juga peningkatan eksposur risiko dan investasi modal yang lebih besar dalam derivatif ini.

Fase 3: Pembalikan pasar. Awal fase ini bertepatan dengan likuidasi besar-besaran pada 10 Oktober, yang menghapus lebih dari $19 miliar posisi leverage dalam 24 jam. Dari pertengahan Oktober hingga akhir Desember, rasio OI/Volume turun menjadi ~0,38x, didorong terutama oleh pertumbuhan volume, sementara open interest pada dasarnya stagnan. Oktober, November, dan Desember mencatat tiga bulan dengan volume tertinggi pada tahun 2025, rata-rata lebih dari $1,2 triliun per bulan. Selama periode yang sama, OI rata-rata sekitar $15 miliar, sedikit di bawah rata-rata tiga bulan sebelumnya.

Tingkat Protokol

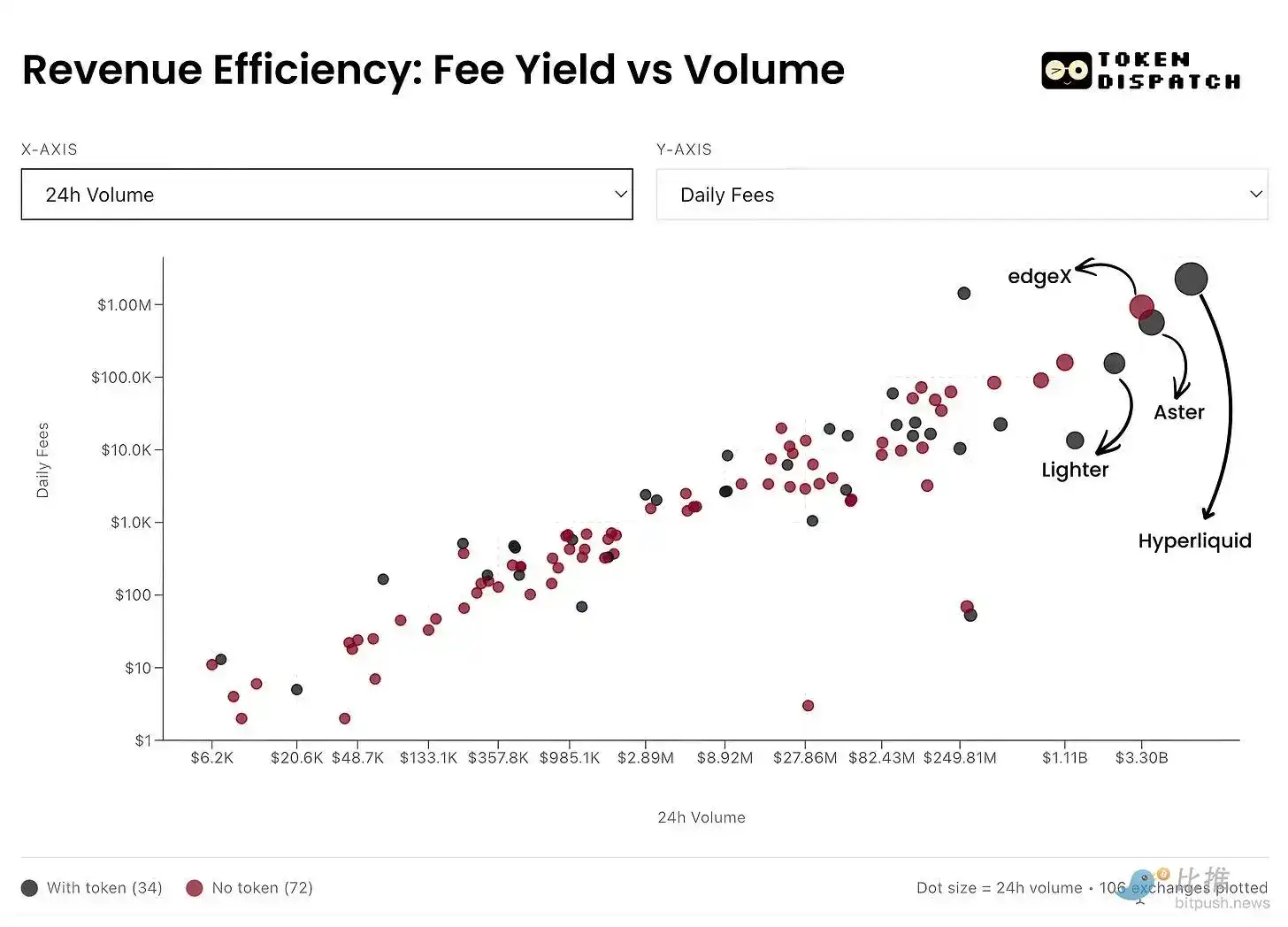

Di sini, saya ingin menambah lebih banyak dimensi untuk pasar abadi pada tingkat protokol. Ini membantu kita memahami seberapa efisien bursa abadi mengubah aktivitas perdagangan menjadi "modal yang lengket" dan pendapatan.

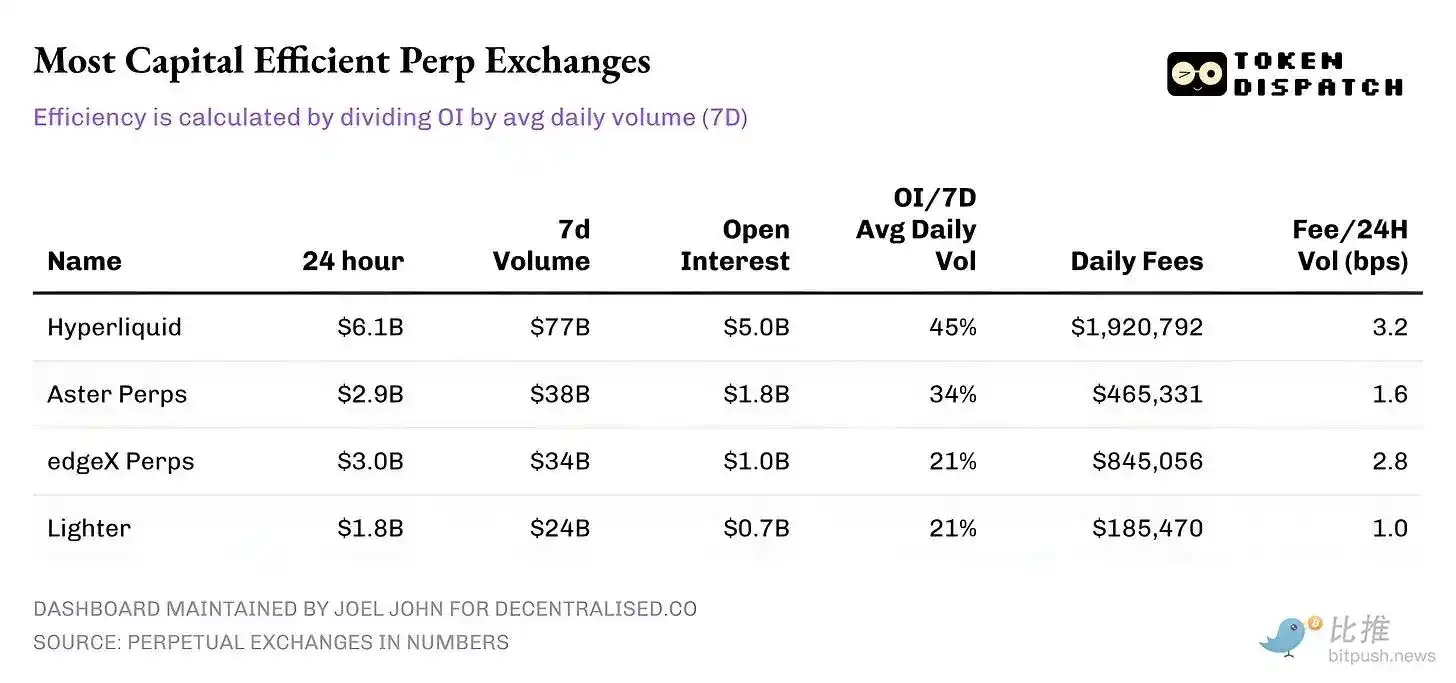

Per 10 Februari, berikut adalah kinerja lima besar bursa abadi berdasarkan volume 24 jam:

Hyperliquid: Rasio OI terhadap volume harian rata-rata 7 hari mereka melebihi 45%, mampu mengubah porsi volume yang signifikan menjadi posisi yang bertahan. Ini menunjukkan bahwa untuk setiap $10 yang diperdagangkan di platform ini, $4,5 diinvestasikan dalam posisi aktif. Ini penting karena rasio OI yang tinggi menghasilkan spread yang lebih sempit, likuiditas yang lebih dalam, dan keyakinan untuk mengeksekusi perdagangan yang lebih besar tanpa slippage.

Pendapatan fee Hyperliquid memperkuat cerita ini. Tingkat pengambilannya (Take Rate) sekitar 3,2 basis points, mengubah porsi terbesar dari volume 24 jam menjadi pendapatan fee.

Aster: Saat ini peringkat kedua, dengan efisiensi modal (OI/Vol) yang cukup baik sebesar 34%, meskipun volumenya hampir setengah dari Hyperliquid. Namun, kemampuan monetisasinya menarik — dengan tingkat pengambilan yang lebih rendah (sekitar 1,6 bps), Aster jelas memprioritaskan retensi modal di platformnya daripada memaksimalkan fee.

edgeX dan Lighter: Keduanya berkinerja serupa dalam tangga efisiensi modal, dengan OI/Vol 21%. Namun, edgeX setara dengan Hyperliquid dalam hal monetisasi fee, yaitu 2,8 bps.

Kesimpulan

Yang luar biasa adalah, pasar kontrak abadi hari ini bukan lagi sekadar cerita pertumbuhan sederhana, ia memerlukan pembacaan yang bernuansa terhadap beberapa metrik. Pada tingkat makro, volume telah meledak: pertumbuhan volume perdagangan abadi kumulatif dalam enam bulan melampaui total empat tahun sebelumnya. Tetapi gambaran menjadi jelas hanya ketika OI dan volume dibaca bersama-sama.

Kemenangan yang lebih jelas terletak pada pertumbuhan rasio OI/Volume. Ini adalah sinyal langsung bahwa ada "modal sabar" yang bersedia mempercayai dan bertaruh pada berbagai produk dan pasar yang muncul di bursa perdagangan abadi.

Yang lebih layak untuk diperhatikan ke depan adalah bagaimana pemain individu akan berevolusi dari sini, dan apa yang mereka pilih untuk optimalkan. Seiring waktu, bursa yang dapat mengoptimalkan "Keyakinan Perdagangan (Conviction)" dan mencapai monetisasi yang berkelanjutan akan menjadi jauh lebih penting daripada mereka yang hanya mengandalkan imbalan dan insentif untuk mendominasi peringkat volume.