Ditulis oleh: Anna Irrera, Bloomberg

Diterjemahkan oleh: Saoirse, Foresight News

Selama bertahun-tahun, bank-bank besar pada dasarnya hanya menyaksikan perkembangan stablecoin. Dari kategori kripto yang relatif niche, stablecoin tumbuh menjadi jaringan pembayaran yang menangani triliunan dolar dalam arus perputaran setiap tahunnya. Kini, industri perbankan berencana meniru model kolaborasi yang dulu digunakan untuk membangun Zelle, berharap dapat membangun infrastruktur bersama guna menghentikan berbagai bentuk dolar digital terus menggerogoti pangsa bisnis mereka.

Beberapa bank terkemuka seperti JPMorgan Chase, Bank of America, HSBC Holdings, Citigroup, dan Wells Fargo baru-baru ini mengumumkan rencana bersama untuk membangun jaringan yang saling terhubung bagi deposit bank yang ditokenisasi. Deposit bank yang ditokenisasi adalah bentuk digital dari dana yang disimpan dalam sistem bank komersial, yang dapat ditransfer melalui saluran pembayaran blockchain — teknologi yang awalnya diperkenalkan oleh industri kripto.

Logo Zelle di smartphone. Fotografer: Tiffany Hagler-Geard / Bloomberg

Rencana ini akan dioperasikan oleh The Clearing House (disingkat TCH), mewakili upaya kolaboratif skala besar pertama industri perbankan AS untuk menanggapi stablecoin. Stablecoin umumnya dipatok ke dolar AS dan dapat menangani pembayaran serta penyelesaian transaksi 24/7, dengan skenario aplikasi yang terus meluas.

Industri perbankan kini semakin menyadari bahwa ancaman kompetisi dari stablecoin bukan lagi sekadar teori. Awalnya banyak digunakan hanya untuk perdagangan kripto, saat ini semakin banyak perusahaan pembayaran dan institusi keuangan yang memilih menggunakan stablecoin untuk mencari saluran transfer dana yang lebih murah dan cepat. Data dari firma analisis Artemis Analytics menunjukkan volume transaksi stablecoin tahun lalu melonjak 72%, mencapai sekitar US$33 triliun; Bloomberg Intelligence memprediksi bahwa pada 2030, volume pembayaran via stablecoin dapat menembus US$50 triliun.

Acuan yang jelas untuk aksi perbankan kali ini adalah Zelle. Lebih dari satu dekade lalu, bank-bank besar bersatu membangun jaringan pembayaran peer-to-peer bersama untuk melawan aplikasi pembayaran konsumen seperti Venmo yang sedang naik daun. Proyek itu membutuhkan persiapan bertahun-tahun untuk diluncurkan, tetapi kini Zelle menangani lebih dari US$1 triliun pembayaran per tahun, menjadi salah satu contoh pertahanan terbaik perbankan melawan pesaing eksternal.

Namun, apakah bank dapat meniru kembali kesuksesan itu penuh ketidakpastian. Pasar berkembang pesat, puluhan institusi yang saling bersaing perlu menyepakati standar teknologi, aturan tata kelola, dan insentif bisnis. Dunia keuangan telah lama menyaksikan banyak proyek konsorsium akhirnya macet, karena perbedaan kepentingan memperlambat pengambilan keputusan dan komitmen.

Alessandro Hatami, Managing Partner di firma konsultan fintech Pacemakers.io dan mantan kepala pembayaran digital Lloyds Bank, mengatakan: "Bank-bank inilah yang selama satu dekade terakhir terus mengumumkan berbagai proyek blockchain. Bank-bank saling bersaing, dan membangun infrastruktur bersama itu sendiri sudah merupakan tantangan besar."

Dengan arah regulasi yang cenderung longgar di bawah pemerintahan Trump, Wall Street mendorong agenda tokenisasi. Pembuat kebijakan AS berpendapat bahwa berbagai token yang dipatok ke dolar dapat memperkuat hegemoni global dolar AS sekaligus meningkatkan permintaan obligasi AS.

AS tahun lalu mengeluarkan Undang-Undang GENIUS, yang membentuk kerangka regulasi lengkap untuk stablecoin, menandai dimulainya era adopsi mainstream stablecoin. Diskusi kebijakan kemudian beralih ke peraturan pasar pendukung, serta apakah akan mengizinkan penerbit stablecoin menawarkan imbal hasil atau reward — kebijakan yang jika dibuka dapat mengalihkan deposit bank secara signifikan.

Nicole Sandler, Chief Ecosystem Officer di startup kliring tokenisasi Ubyx, mengatakan: "Ancaman kompetisi kini terlihat jelas dan dapat diukur. Bank-bank terus menemukan klien mereka memilih stablecoin untuk mentransfer dana. Ini sangat berbeda dengan ancaman potensial yang jauh dan abstrak di masa lalu."

Menyambungkan Berbagai Saluran Pembayaran

Bank-bank besar telah bertahun-tahun bereksperimen dengan teknologi blockchain, baik secara individu maupun bersama-sama. Banyak institusi besar seperti JPMorgan, Citi, dan Bank of New York Mellon telah meluncurkan sistem pembayaran blockchain mereka sendiri, memungkinkan klien melakukan transfer 24/7.

Meskipun platform buatan sendiri ini memiliki beberapa karakteristik stablecoin, mereka juga memiliki keunggulan dana bank komersial, seperti bunga atas deposit dan perlindungan asuransi deposit. Namun, jangkauan transfernya seringkali terbatas pada klien bank yang sama. Sebaliknya, pengguna stablecoin dapat mentransfer ke pihak mana pun di dunia tanpa batasan institusi penerima.

Salah satu tujuan inti The Clearing House adalah mencapai interoperabilitas antar berbagai sistem mata uang digital, sehingga secara signifikan memperluas jangkauan dan skala transaksi.

Debopama Sen, Kepala Layanan Pembayaran di Citigroup, menekankan: "Mencapai interoperabilitas sistem dan membangun platform yang dapat diskalakan sangat penting untuk menyederhanakan operasi klien. Banyak klien besar kami beroperasi secara global dan bermitra dengan lebih dari satu bank."

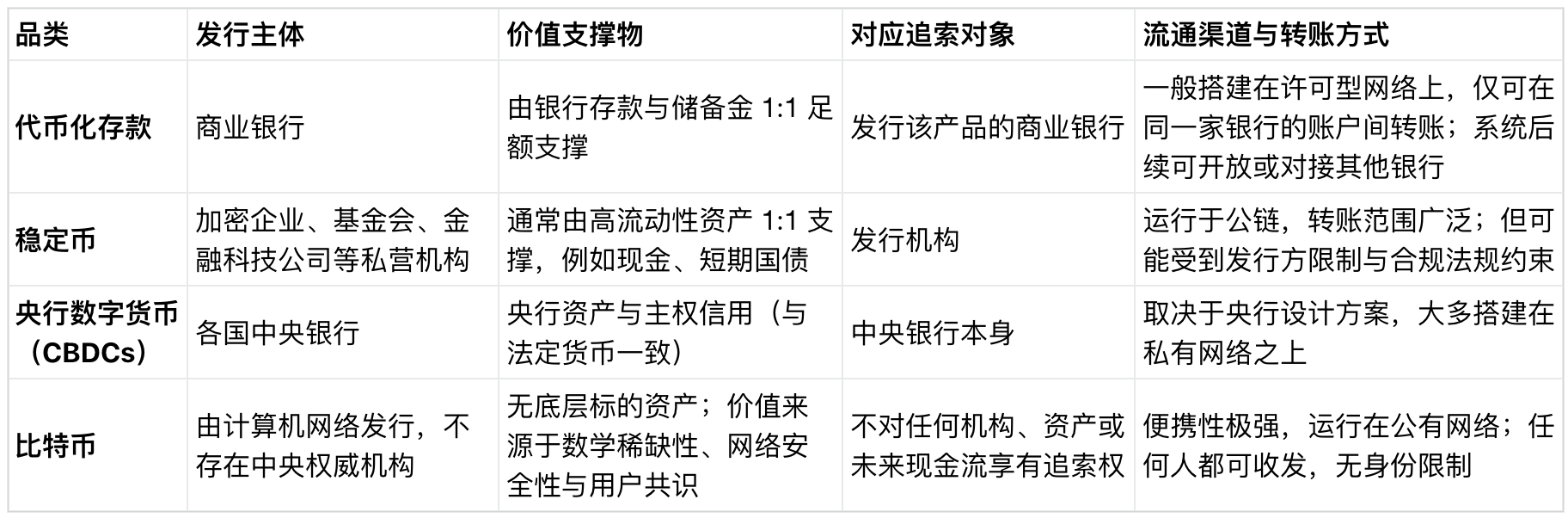

Bentuk-bentuk uang berbasis blockchain, Sumber: Bloomberg

The Clearing House berencana menghubungkan sejumlah institusi keuangan yang secara kolektif mengelola deposit triliunan dolar dan melayani puluhan juta klien. Skala dan cakupan jaringan yang terbangun akan jauh melampaui pasar stablecoin saat ini.

Christopher Ward, Kepala Pembayaran Perusahaan di Truist Financial, mengatakan: "Logikanya sama seperti saat AS mendorong pembangunan sistem pembayaran real-time. Semua pihak bersama-sama membuat aturan yang seragam untuk mencapai adopsi yang luas. Proyek saat ini mengikuti pola pikir yang sama."

The Clearing House memiliki pengalaman mendalam dalam mengoperasikan jaringan industri dan pandai menyeimbangkan berbagai kepentingan — mulai dari bank komunitas, bank regional, bank multinasional besar, hingga institusi asing yang beroperasi di AS — sehingga sangat cocok untuk peran koordinasi. Proyek ini rencananya diluncurkan tahun depan.

Elena Casal, Chief Customer Officer The Clearing House, mengatakan: "Membangun infrastruktur bersama industri ada dalam DNA kami. Kami sudah memiliki kerangka tata kelola yang matang dan proses kepatuhan regulasi, yang dapat membantu mempercepat peluncuran proyek."

Casal menyebutkan bahwa permintaan pasar terutama terkonsentrasi di bidang pembayaran grosir, khususnya manajemen kas perusahaan dan penyesuaian likuiditas. Jaringan ini juga dapat menyediakan uang tunai digital untuk kliring dan penyelesaian sekuritas yang ditokenisasi, memberdayakan perkembangan pasar modal ter-tokenisasi. The Clearing House sedang memilih penyedia layanan teknologi, dan jaringan ini dirancang dengan kapasitas ekspansi, sehingga di masa depan dapat mendukung kliring stablecoin jika diperlukan.

Jalur Padat, Banyak Pesaing

Meskipun The Clearing House memiliki landasan yang baik untuk sukses, jalur mata uang digital perbankan saat ini sudah sangat padat, dengan banyak proyek serupa yang dimulai bahkan satu dekade lalu. Partisipasi beberapa bank dalam banyak proyek paralel justru berpotensi menyebabkan fragmentasi industri, sehingga sulit membentuk kekuatan yang terpadu.

Pekan lalu, penyedia layanan pembayaran SWIFT mengungkapkan bahwa lebih dari 17 bank bersiap untuk menguji coba pembayaran lintas batas yang ditokenisasi pada buku besar terdistribusi barunya. Selain itu, aliansi yang dibentuk akhir tahun lalu oleh Goldman Sachs, Deutsche Bank, Bank of America, Banco Santander Spanyol, dan lainnya, juga sedang mengembangkan mata uang digital mirip stablecoin.

Manish Kohli, Kepala Solusi Pembayaran Global HSBC, menganalisis bahwa platform yang dibangun dengan memodifikasi sistem yang sudah mapan memiliki peluang sukses yang jauh lebih tinggi daripada proyek baru yang dibangun dari nol. Mengambil contoh rencana The Clearing House kali ini: "Proyek ini dibangun di atas infrastruktur yang ada, memiliki basis anggota yang stabil, dengan skenario aplikasi yang jelas di dalam negeri AS, sehingga risiko implementasinya jauh lebih rendah." HSBC sendiri berpartisipasi dalam beberapa proyek, termasuk pilot SWIFT, "Inisiatif Deposit Token Inggris" di Inggris, dan proyek Ensemble di Hong Kong.

Transformasi Diri yang Sulit

Industri perbankan memiliki keunggulan signifikan dengan skala aset yang besar dan kualifikasi kepatuhan, tetapi kelemahan bawaan mereka adalah lambatnya pengambilan keputusan. Ambil contoh Zelle, pengembangannya memakan waktu bertahun-tahun, dan tanpa tekanan dari pesaing seperti Venmo, sulit berkembang pesat; bahkan setelah pengembangan teknologi selesai dan siap diluncurkan, anggota aliansi sempat memperdebatkan nama produk.

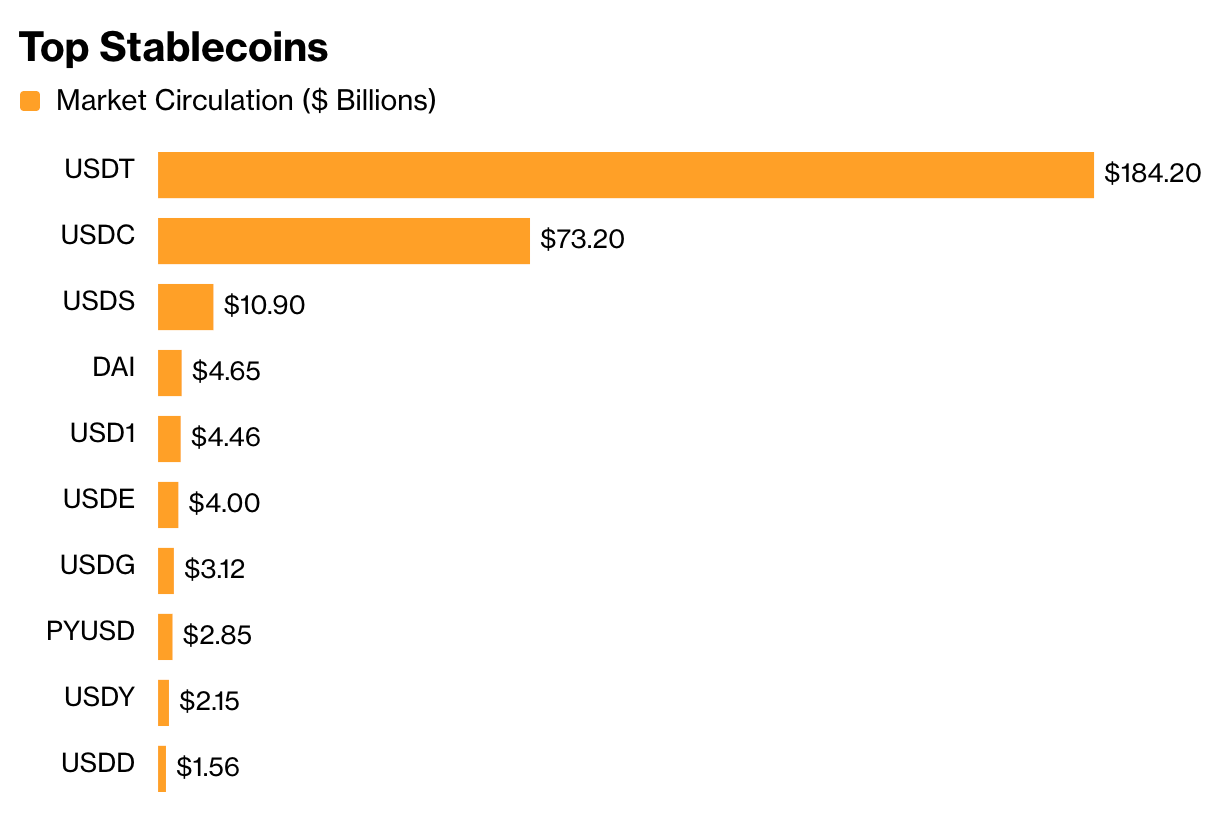

Selain itu, transformasi raksasa pembayaran tradisional juga belum tentu berjalan mulus. PayPal meluncurkan stablecoin PYUSD pada Agustus 2023, tetapi tingkat adopsinya sangat rendah, dengan jumlah beredar hanya US$29 miliar — tidak berarti dibandingkan dengan stablecoin terkemuka: USDT yang diterbitkan oleh Tether beredar sekitar US$1840 miliar, dan USDC yang diterbitkan oleh Circle mencapai US$730 miliar.

Stablecoin utama, Sumber: GoinGecko

Dari sisi ini, penerbit stablecoin terkemuka untuk sementara tidak perlu terlalu khawatir. Namun, bank juga tidak perlu terburu-buru merebut keunggulan pertama: banyak klien perusahaan terbesar dan paling menguntungkan di divisi pembayaran bank saat ini tidak memiliki kebutuhan mendesak untuk menggunakan dolar terprogram.

Marieke Flament, Co-founder firma konsultasi mata uang digital Currency of Power, berkomentar: "Bank mungkin tampak lamban bertindak, tetapi begitu mereka bertekad untuk melaksanakan proyek, mereka dapat mengerahkan sumber daya yang sangat besar. Namun, kecepatan perkembangan di bidang kripto sangat tinggi, dan apakah bank dapat mengimbanginya tetap menjadi tantangan besar."

Pelaporan dibantu oleh wartawan Paige Smith, Olga Kharif, Yizhu Wang

![Seberapa Tinggi MemeCore [M] Dapat Melonjak Saat Memimpin 100 Teratas dengan Keuntungan 16%?](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/3d45ef1ea56e45f6a19ae78972d369b7.jpg)