Disusun & Diterjemahkan: Deep Tide TechFlow

Host: Nico

Judul Asli: Koneksi Optik AI: Jalur Triliun Dolar Berikutnya yang Tertutup Kemilau GPU?

Sumber Podcast: Nico Frontier Alpha

Waktu Tayang: 8 Mei 2026

Panduan Editor

Koneksi optik sedang berubah dari "komponen pendukung" GPU menjadi hambatan inti di pusat data AI. Ketika rak tunggal, antarkap, hingga simpul super memerlukan kerja sama ratusan bahkan ribuan GPU, yang benar-benar menentukan tingkat pemanfaatan daya komputasi bukan lagi hanya chip itu sendiri, melainkan kemampuan transmisi data antar-GPU.

Podcast ini mengambil perspektif penelitian investasi rantai industri, merangkai modul optik, PIC silikon, CPO, laser eksternal, substrat InP, substrat SOI, manufaktur, dan pengujian kemasan menjadi satu peta. Serta memberikan kerangka konfigurasi berlapis mulai dari AVGO, MRVL, GLW hingga COHR, LITE, TSEM, lalu ke SIVE, AAOI, AXTI, IQE, dan Soitec.

Yang paling patut diperhatikan dari konten ini bukan rekomendasi saham tunggal, melainkan sebuah penilaian bahwa persaingan infrastruktur AI sedang berkembang dari "siapa yang punya lebih banyak GPU" menjadi "siapa yang dapat mengunci pasokan rantai koneksi optik yang lebih langka". CPO (Co-Packaged Optics) mungkin adalah variabel inkremental terbesar di dalamnya.

Kutipan Inti

Mengapa Koneksi Optik Tiba-tiba Menjadi Penting

- "Bahkan jika daya komputasi kartu akselerator GPU GB300 NVIDIA sekuat apapun, jika tidak dapat berkomunikasi dengan ribuan GPU lain dengan kecepatan tinggi, sebagian besar daya komputasinya terbuang."

- "Bandwidth interkoneksi tidak cukup, membeli lebih banyak GPU pun akan memberikan hasil yang kurang optimal."

- "Baik pelatihan maupun inferensi, selama melibatkan kerja sama, GPU harus saling bertukar data dengan kecepatan tinggi, saluran data inilah yang disebut interkoneksi."

- "Koneksi optik bukan hype konsep belaka, kebutuhan interkoneksi pusat data AI adalah nyata, mendesak, dan tidak dapat dibalik."

Keberangkatan Kabel Tembaga dan Kedatangan Serat Optik

- "Kecepatan transmisi kabel tembaga sudah mendekati batas fisik, bandwidth yang dapat diangkut satu kabel tembaga sudah mencapai puncaknya."

- "Kabel tembaga di atas beberapa meter, sinyal mulai melemah dan mengalami interferensi, sedangkan jarak koneksi pusat data AI bisa mencapai puluhan hingga ratusan meter."

- "Bandwidth serat optik puluhan kali lipat kabel tembaga, jarak beberapa kilometer pun tidak ada masalah, konsumsi daya rendah hingga bisa diabaikan."

Esensi Industri Modul Optik

- "Modul optik bertanggung jawab atas komunikasi antarrak, bukan komunikasi antar-GPU di dalam rak yang sama."

- "Rantai industri modul optik dan rantai GPU bukan dua jalur independen, melainkan volume pengiriman GPU secara langsung mendorong permintaan modul optik."

- "Pembuatan satu modul optik menjangkau dua sistem proses semikonduktor yang sama sekali berbeda: semikonduktor senyawa InP untuk chip optik, silikon untuk chip DSP."

Makna Sebenarnya dari CPO

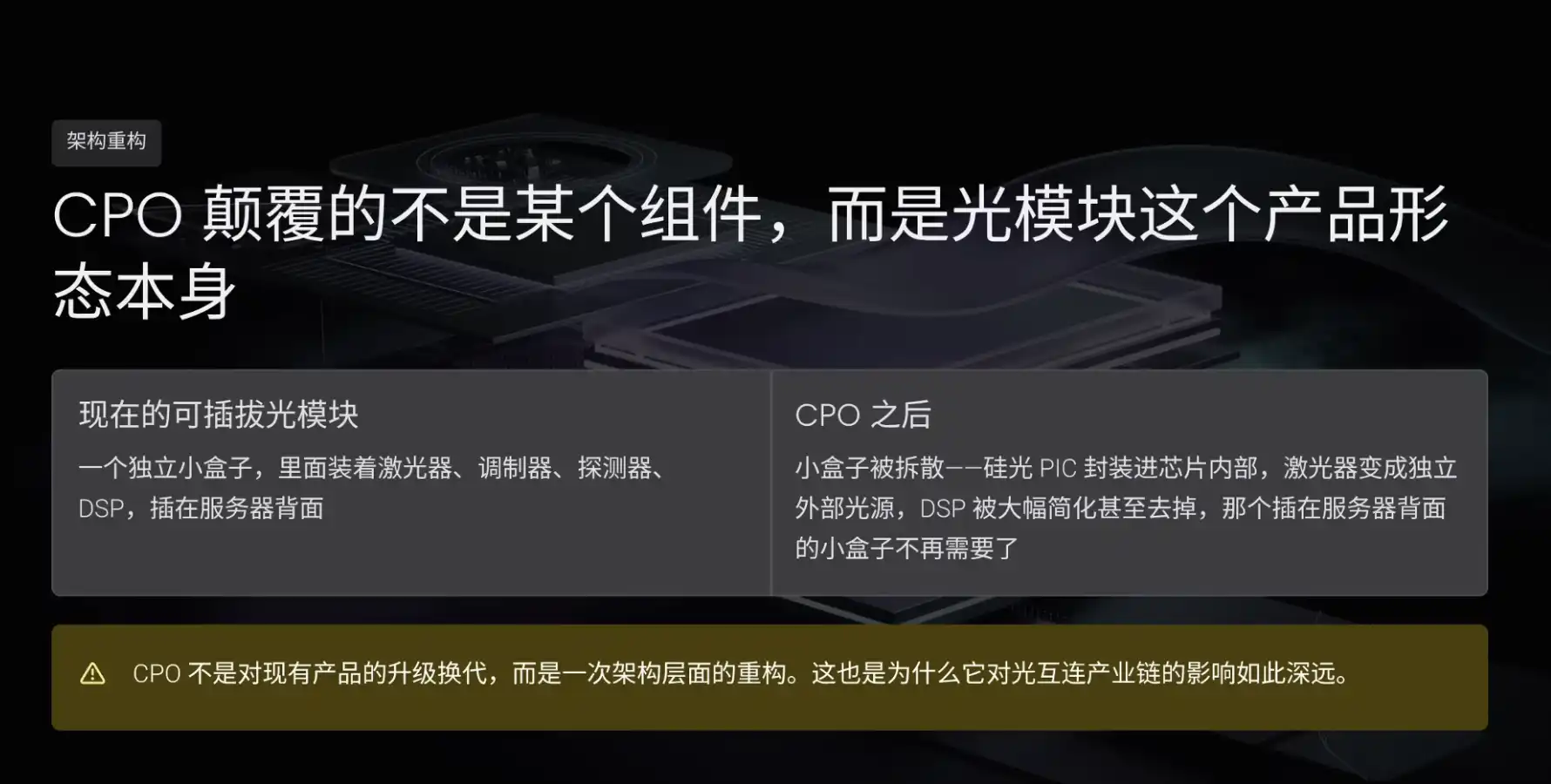

- "CPO tidak menggulingkan komponen tertentu dalam modul optik, melainkan bentuk produk modul optik itu sendiri."

- "CPO bukanlah peningkatan atau pergantian produk yang ada, melainkan rekonstruksi di tingkat arsitektur."

- "Hubungan yang lebih akurat adalah, CPO membuka pasar baru yang jauh lebih besar daripada modul optik yang dapat dipasang/lepas, bukan sekadar menggantikan pasar yang ada."

Kerangka Investasi Rantai Industri

- "Rantai industri koneksi optik tidak seperti GPU yang dikuasai satu perusahaan NVIDIA, ini adalah rantai industri yang pembagian kerjanya sangat detail dan hambatannya sangat tersebar."

- "Semakin ke hulu, perusahaan semakin kecil, elastisitas semakin besar, tetapi kepastian semakin rendah; semakin ke hilir, perusahaan semakin besar, kepastian semakin tinggi, tetapi elastisitas semakin kecil."

- "Jika mampu menanggung risiko dan fluktuasi tinggi, logika intinya adalah menangkap titik hambatan; di balik setiap titik hambatan, seringkali hanya ada satu atau dua perusahaan yang mampu melakukannya."

Di Luar GPU, 'Jaringan Saraf' yang Benar-Benar Langka di Infrastruktur AI

Selama dua tiga tahun terakhir, hampir semua orang membahas GPU dan daya komputasi. Sejak ChatGPT (produk AI generatif OpenAI, memicu gelombang aplikasi model besar) lahir dan revolusi teknologi AI meledak, harga saham NVIDIA naik 15 kali lipat dalam tiga tahun, daya komputasi menjadi kata kunci yang tidak terhindarkan dalam model AI besar. Rantai industri semikonduktor yang berpusat pada GPU juga mengalami masa kejayaan yang melampaui siklus ekonomi.

Tapi dalam setahun terakhir, ada satu mata rantai yang sama pentingnya, bahkan lebih langka daripada GPU, yang diam-diam meledak. Dalam penerapan pusat data skala besar, bahkan jika satu kartu akselerator GPU GB300 NVIDIA sekuat apapun, jika tidak dapat berkomunikasi dengan ribuan GPU lain dengan kecepatan tinggi, sebagian besar daya komputasinya akan terbuang. Bandwidth interkoneksi tidak cukup, membeli lebih banyak GPU pun akan memberikan hasil yang kurang optimal. Mata rantai yang bertanggung jawab membuat ribuan GPU berkomunikasi dengan kecepatan tinggi inilah yang disebut koneksi optik.

Menurut data LightCounting (lembaga penelitian di bidang komunikasi optik), pada 2024, ukuran pasar modul optik global meningkat dua kali lipat, mencapai 15,4 miliar dolar AS; 2025 tumbuh 55% lagi, menjadi 23,8 miliar dolar AS. Dalam skenario optimis, LightCounting memperkirakan hingga 2030, total ukuran pasar rantai industri koneksi optik akan menembus 1.100 miliar dolar AS.

Tapi perusahaan-perusahaan di rantai industri ini, sebagian besar investor mungkin bahkan tidak pernah mendengar namanya. SIVE/SIVEE pendapatan tahunan sekitar 3 juta dolar AS, dari awal 2026 hingga sekarang naik 10 kali lipat; TSEM (Tower Semiconductor, pabrik OEM khusus Israel) disebut pasar sebagai "TSMC-nya dunia koneksi optik", 70% kapasitas produksinya sudah dipesan hingga 2028; COHR (Coherent, perusahaan terintegrasi vertikal di bidang optik dan material) pendapatan tahunan sekitar 5,8 miliar dolar AS, menerima investasi strategis 2 miliar dolar AS dari NVIDIA.

Konten kali ini akan mengurai rantai industri koneksi optik dari ujung ke ujung. Apa itu koneksi optik, apa isi modul optik, apa rute teknologi generasi berikutnya, di mana letak hambatan kunci rantai industri, posisi setiap perusahaan, dan bagaimana investor mengkonfigurasi jalur ini sesuai preferensi risikonya.

Pelatihan, Inferensi, dan Interkoneksi: Mengapa GPU Harus Berkomunikasi dengan Kecepatan Tinggi

Sebelum membahas perusahaan spesifik, perlu dijelaskan satu masalah, mengapa koneksi optik tiba-tiba menjadi salah satu mata rantai paling kritis dan langka di infrastruktur AI? Ini harus dimulai dari bagaimana AI bekerja. Pekerjaan AI dibagi menjadi dua tahap: pelatihan dan inferensi.

Pelatihan, adalah memberi banyak teks, gambar, kode kepada model, membiarkan model terus belajar dan berkembang berdasarkan konten yang ada. Parameter pelatihan sebuah model besar bisa mencapai tingkat triliunan, satu GPU pun tidak bisa menampungnya, jadi harus dibagi menjadi ribuan bagian, didistribusikan di ribuan GPU untuk komputasi paralel. Setelah setiap GPU selesai menghitung bagian yang menjadi tanggung jawabnya, hasil perantara harus dikirim ke GPU lain, semua bekerja sama menyelesaikan seluruh tugas.

Inferensi, adalah AI memanggil pengetahuan yang sudah dipelajari untuk menghasilkan jawaban. Anda bertanya kepada ChatGPT sebuah pertanyaan, ia menjawab beberapa puluh detik kemudian, itulah inferensi. Banyak orang mengira inferensi hanyalah satu GPU menjawab satu pertanyaan, tidak perlu interkoneksi. 2023 mungkin masih mendekati kondisi ini, tapi hingga 2026 sudah sama sekali berbeda.

AI sudah berevolusi dari tanya jawab sederhana menjadi inferensi mendalam dan Agentic AI (AI berbentuk agen). Objek interaksi pengguna tidak lagi hanya chatbot sederhana, melainkan Agent (agen) yang kompleks, di baliknya mungkin perlu merencanakan tugas, melakukan inferensi multi-langkah, mengkueri beberapa sumber data. Di balik setiap interaksi, mungkin ada ratusan bahkan ribuan GPU yang bekerja sama. Baik pelatihan maupun inferensi, selama melibatkan kerja sama, GPU harus saling bertukar data dengan kecepatan tinggi, saluran data inilah yang disebut interkoneksi.

Mengapa Kabel Tembaga Tidak Lagi Mencukupi

Dulu interkoneksi terutama menggunakan kabel tembaga, mentransmisikan sinyal listrik; sekarang, saluran ini perlahan digantikan oleh serat optik, mentransmisikan sinyal cahaya. Kabel tembaga tidak mencukupi, terutama karena tiga alasan.

Pertama, kecepatan transmisi kabel tembaga sudah mendekati batas fisik. Bagaimanapun material dan proses dioptimalkan, bandwidth yang dapat dibawa satu kabel tembaga sudah mencapai puncak, seperti jalan dua lajur yang sesak macet, hanya bisa dua mobil berjalan berdampingan. Kedua, semakin jauh jarak, semakin buruk sinyal. Kabel tembaga di atas beberapa meter mulai melemah dan mengalami interferensi, sedangkan jarak koneksi di dalam pusat data AI bisa mencapai puluhan meter, ratusan meter, kabel tembaga sudah tidak sanggup. Ketiga, kabel tembaga lebih boros listrik. Daya GPU setiap generasi naik, H100 700 watt, B200 naik menjadi 1 kilowatt, GB300 akan lebih tinggi lagi. Pada tingkat konsumsi daya seperti itu, koneksi kabel tembaga antar-GPU sendiri mungkin mengonsumsi banyak listrik.

Serat optik sama sekali berbeda. Bandwidth satu serat optik bisa mencapai puluhan kali lipat kabel tembaga, jarak transmisi mencapai beberapa kilometer pun tidak ada masalah, konsumsi daya rendah hingga bisa diabaikan. Serat optik juga bisa sekaligus mentransmisikan beberapa sinyal cahaya dengan panjang gelombang berbeda, seperti jalan raya dibagi menjadi 8 lajur, setiap lajur menjalankan cahaya warna berbeda, tidak saling mengganggu. Satu serat optik, setara dengan puluhan kabel tembaga.

Tiga Tahap Koneksi Optik

Penggunaan cahaya di dalam pusat data, bukan hal baru yang tiba-tiba muncul, melainkan mengalami beberapa tahap yang sangat jelas. Setiap tahap, cakupan cahaya semakin mendekati arah chip.

Tahap pertama sebelum 2020. Saat itu cahaya lebih banyak digunakan antar pusat data, misalnya penyedia cloud memiliki satu pusat data di Beijing dan Shanghai, jaraknya seribu kilometer lebih, harus menggunakan koneksi serat optik. Tapi di dalam pusat data, antar server lebih banyak masih menggunakan kabel tembaga.

Tahap kedua 2023 hingga 2024. ChatGPT meledakkan revolusi teknologi AI akhir 2022, tahun berikutnya GPU laris terjual, tapi pasar modul optik awalnya tidak jelas bergerak. Alasannya karena saat itu kluster GPU NVIDIA masih terutama menggunakan kabel tembaga, modul optik bukan komponen inti. Lebih buruk lagi, awal 2023 penyedia cloud karena panik resesi ekonomi memotong pengeluaran modal, Meta (perusahaan induk Facebook, salah satu pembeli utama infrastruktur cloud dan AI global) bahkan memotong lebih dari setengah rencana penerapan modul optik.

Titik balik sebenarnya muncul 2024. Kluster GPU penyedia cloud berkembang dari ratusan menjadi ribuan, bahkan puluhan ribu, jarak transmisi beberapa meter kabel tembaga benar-benar tidak sanggup. NVIDIA dalam arsitektur referensi mengganti kabel tembaga dengan modul optik yang dapat dipasang/lepas, peralihan di tingkat arsitektur ini memicu pasar, 2024 ukuran pasar modul optik meningkat dua kali lipat.

Tahap ketiga 2025 hingga sekarang. NVIDIA Blackwell (arsitektur AI GPU generasi baru NVIDIA) mulai diterapkan skala besar, konsumsi daya lebih tinggi, kebutuhan bandwidth interkoneksi lebih besar, permintaan modul optik semakin meledak. Sementara itu, lima penyedia cloud besar pengeluaran modal sembilan bulan pertama total lebih dari 300 miliar dolar AS, mencapai rekor tertinggi sejarah, permintaan modul optik pernah melebihi pasokan lebih dari dua kali lipat, muncul ketidakseimbangan pasokan-permintaan serius. Maret ini, NVIDIA lagi-lagi menginvestasikan 2 miliar dolar AS ke Lumentum dan Coherent masing-masing. Di GTC 2026 (konferensi pengembang tahunan NVIDIA), NVIDIA menunjukkan solusi CPO dan desain koneksi optik arsitektur generasi berikutnya Rubin, sama dengan menyatakan koneksi optik dari jalur niche menjadi narasi utama infrastruktur AI.

Apa itu Modul Optik: Penerjemah Sinyal Listrik dan Sinyal Cahaya

Sebelum masuk ke isi penelitian investasi, perlu dijelaskan beberapa konsep dasar. Pertama adalah modul optik. Chip GPU sendiri hanya mengenali sinyal listrik, sedangkan di dalam serat optik berjalan sinyal cahaya, kedua bahasa berbeda, perlu penerjemah, menerjemahkan sinyal listrik menjadi sinyal cahaya dikirim keluar, menerima sinyal cahaya kemudian menerjemahkan kembali menjadi sinyal listrik. Penerjemah ini adalah modul optik yang dapat dipasang/lepas.

Modul optik kira-kira seukuran flashdisk, satu ujungnya tertancap di kartu jaringan server, ujung lain terhubung serat optik. Di pusat data AI besar, mungkin ada puluhan ribu bahkan ratusan ribu "kotak kecil" seperti ini. Ada satu konsep yang mudah disalahpahami: modul optik bertanggung jawab atas komunikasi antarrak, bukan komunikasi antar-GPU di dalam rak yang sama.

Ambil contoh NVIDIA GB300 NVL72 (sistem GPU tingkat rak lengkap NVIDIA), di dalam satu rak ada 72 GPU, antar-GPU terhubung melalui NVLink dan NVSwitch (teknologi interkoneksi GPU kecepatan tinggi dan chip switch NVIDIA), semuanya menggunakan sinyal listrik kabel tembaga, jarak hanya puluhan sentimeter hingga satu dua meter, tidak perlu cahaya. Hanya ketika data dari satu rak menuju rak lain, jarak mencapai belasan meter, puluhan meter, bahkan lebih jauh, baru memerlukan modul optik.

Dalam kluster AI lengkap, modul optik biasanya tertancap di dua tempat, di kartu jaringan server, dan di switch. Setiap ujung serat optik harus tertancap satu modul optik. Semakin banyak GPU, semakin banyak rak, semakin besar kebutuhan koneksi antarrak, semakin besar permintaan modul optik. Rantai industri modul optik dan rantai GPU bukan jalur independen, melainkan volume pengiriman GPU secara langsung mendorong permintaan modul optik.

Lima Komponen Inti Modul Optik

Di dalam modul optik seukuran flashdisk, biasanya ada lima komponen inti: chip laser, chip modulator, chip detektor, chip DSP, serta komponen lensa dan kopling serat optik.

Pertama chip laser. Fungsinya memancarkan cahaya, terus-menerus memancarkan sinar laser stabil, sebagai pembawa sinyal cahaya. Laser seperti senter mini, lebih kecil dari kuku, tapi memancarkan cahaya sangat presisi dan murni. Yang paling krusial dari laser adalah material. GPU dan CPO menggunakan silikon, sedangkan laser menggunakan indium fosfida (InP) atau gallium arsenida (GaAs). Silikon secara alami tidak pandai memancarkan cahaya, struktur atom senyawa semikonduktor seperti InP dan GaAs lebih cocok menghasilkan foton, ini juga menjelaskan mengapa chip laser tidak dibuat oleh pabrik OEM berbasis silikon seperti TSMC.

Kedua chip modulator. Cahaya yang dipancarkan laser sendiri tidak membawa informasi, hanya "cahaya kosong". Fungsi modulator, adalah menulis sinyal listrik ke cahaya. Sinyal listrik biner 0 dan 1 yang dikirim GPU, modulator harus mengontrol nyala/mati atau kuat/lemah laser, menggunakan cahaya untuk menyatakan 0 dan 1. Lanjutkan analogi sebelumnya, laser adalah senter yang terus menyala, modulator adalah tangan yang mengontrol saklar senter, menekan ratusan miliar kali per detik. Kadang-kadang, modulator dan laser ada di chip yang sama, disebut EML (Electro-absorption Modulated Laser, laser termodulasi penyerapan listrik), setara dengan menyatukan senter dan saklar menjadi satu bagian.

Ketiga chip detektor. Modulator bertanggung jawab mengubah sinyal listrik menjadi sinyal cahaya, ini proses pengiriman; ujung penerima juga harus mengubah sinyal cahaya kembali menjadi sinyal listrik, ini memerlukan detektor. Ia seperti telinga di ujung penerima, melihat cahaya terang mengeluarkan output 1, tidak melihat cahaya mengeluarkan output 0. Detektor biasanya juga menggunakan sistem material InP atau GaAs.

Keempat chip DSP (Digital Signal Processor, chip pemroses sinyal digital). Ia seperti otak di dalam modul optik, bertanggung jawab mengoreksi kesalahan, mengkodekan, dan menyeimbangkan kualitas sinyal. Sinyal cahaya selama transmisi akan ada noise dan distorsi, seperti menelepon di jalan raya yang ramai lalu lintas, ucapan lawan bicara mungkin tidak terdengar jelas. DSP akan mengkodekan dengan cara khusus di ujung pengirim, membersihkan noise di ujung penerima, memastikan 0 dan 1 yang dikembalikan sesuai dengan data asli. DSP adalah chip berbasis silikon, berada dalam sistem proses semikonduktor yang sama dengan GPU, CPO, biasanya dibuat oleh pabrik OEM berbasis silikon seperti TSMC.

800G dan 1.6T mengacu kecepatan transmisi modul optik. 800G adalah mentransmisikan 800 Gigabit data per detik, 1.6T adalah 1.6 Terabit per detik, kecepatan langsung dua kali lipat. Modul optik dari 400G ke 800G yang sekarang mainstream, lalu ke 1.6T yang sedang diterapkan, semakin cepat, semakin tinggi kesulitan desain chip, biaya dan kesulitan desain DSP juga semakin tinggi, kadang bahkan lebih mahal daripada laser.

Kelima komponen lensa dan kopling serat optik. Ia harus mengarahkan cahaya yang dipancarkan laser secara presisi ke pintu masuk serat optik. Sinar yang dipancarkan laser sangat tipis, inti serat optik juga tipis, hanya sepersepuluh rambut, persyaratan akurasi penyelarasan adalah tingkat mikron. Bisa dibayangkan seperti memasukkan benang ke lubang jarum lain dengan jarum, dan harus otomatis menyelesaikan beberapa juta kali di jalur perakitan pabrik.

Lima komponen dirangkai, alur kerja modul optik menjadi jelas. GPU mengirimkan sinyal listrik, masuk dulu ke DSP untuk pengkodean koreksi kesalahan, lalu ke modulator; modulator menulis sinyal listrik ke cahaya yang dipancarkan laser; cahaya melalui lensa masuk serat optik, berjalan puluhan hingga ratusan meter; sampai di ujung lain, cahaya keluar dari serat optik, melalui lensa menyelaraskan ke detektor; detektor lalu mengubah cahaya kembali menjadi sinyal listrik, diberikan ke DSP ujung lain untuk dekode koreksi kesalahan, akhirnya dikirim ke GPU lain.

Bagaimana Modul Optik Dibuat: Dua Sistem Proses Semikonduktor Bersamaan

Banyak orang tanpa sadar mengira, chip kan buatan TSMC, chip di dalam modul optik seharusnya juga serupa. Tapi kenyataannya sama sekali berbeda. Di dalam satu modul optik ada dua jenis chip yang sama sekali berbeda, sesuai dua material yang sama sekali berbeda, juga dibuat di dua jenis pabrik yang berbeda.

Jenis pertama chip DSP, yaitu otak di dalam modul optik, bertanggung jawab koreksi kesalahan pengkodean. Ia chip berbasis silikon, menggunakan proses manufaktur serupa dengan GPU, CPO, dibuat oleh pabrik OEM berbasis silikon seperti TSMC. Perusahaan desain DSP terutama mencakup AVGO (Broadcom, raksasa chip komunikasi dan chip AI kustom), MRVL (Marvell Technology, perusahaan chip pusat data dan jaringan) serta CRDO (Credo, perusahaan chip interkoneksi data).

Jenis kedua chip optik, termasuk laser, modulator, dan detektor, komponen ini menggunakan material senyawa semikonduktor seperti InP. Sebagian perusahaan akan merancang dan memproduksi sendiri, misalnya LITE (Lumentum, produsen perangkat komunikasi optik dan laser), COHR (Coherent, perusahaan material dan perangkat optik) dan AAOI (Applied Optoelectronics, perusahaan modul optik dan perangkat optik AS). Ada juga perusahaan kecil yang khusus mendesain laser, misalnya SIVE/SIVEE, melakukan laser yang paling sulit hingga ekstrem, lalu menyerahkan ke pabrik OEM untuk diproduksi.

Chip optik tidak bisa langsung diserahkan ke TSMC, karena seluruh lini produksi, peralatan, bahan kimia, dan parameter proses TSMC dirancang untuk silikon. InP adalah material yang sama sekali berbeda, ukuran wafer, bahan kimia etsa, suhu pertumbuhan berbeda, ditaruh di lini produksi TSMC sama sekali tidak bisa berjalan. Oleh karena itu, chip optik memiliki sistem manufaktur independen sendiri.

Substrat dan Epitaksi: Dua Fondasi Manufaktur Chip Optik

Memahami manufaktur chip optik, harus memahami dua konsep: substrat dan epitaksi. Substrat adalah titik awal semua manufaktur chip optik, selembar tipis khusus, semua struktur fungsional setelahnya tumbuh di atasnya. Misalnya, jika ingin menumbuhkan pohon laser yang bisa memancarkan cahaya, tidak bisa menabur benih di tanah pasir biasa, melainkan perlu tanah khusus, struktur molekul harus cocok dengan benih, benih baru bisa berakar tumbuh. Silikon biasa adalah tanah pasir, tidak cocok memancarkan cahaya; InP adalah tanah khusus itu.

Kualitas substrat secara langsung menentukan kualitas semua struktur di atasnya. Jika ada cacat tingkat atom di dalam substrat, cacat ini akan seperti retakan terus menerus ke atas, menyebabkan chip laser tidak memenuhi standar, modul optik tidak bisa masuk produksi. Membuat substrat InP kemurnian tinggi sangat sulit, di dunia hanya ada beberapa pabrik yang bisa melakukannya secara stabil.

Setelah ada substrat, belum bisa langsung membuat chip, harus menumbuhkan lapisan fungsional lapis demi lapis di atas substrat, proses ini disebut pertumbuhan epitaksi. Alasan laser bisa memancarkan cahaya, bukan karena substrat sendiri memancarkan cahaya, melainkan karena struktur khusus yang tumbuh di atas substrat bisa memancarkan cahaya. Arus listrik melewati lapisan epitaksi, elektron dan lubang bergabung melepaskan foton, inilah sumber laser.

Setiap lapisan epitaksi hanya beberapa nanometer tebalnya, puluhan lapis ditumpuk seperti kue lapis. Setiap lapis komposisi, ketebalan, dan konsentrasi doping memiliki persyaratan presisi sangat tinggi, selisih satu lapisan atom, panjang gelombang cahaya akan bergeser, laser tidak bisa digunakan.

Substrat InP disediakan oleh AXTI (pemasok substrat semikonduktor senyawa AS), epitaksi dilakukan oleh IQE/IQEE (pemasok wafer epitaksi semikonduktor senyawa Inggris). Setelah epitaksi selesai, manufaktur chip laser ada dua rute: satu adalah Fabless (desain dan manufaktur terpisah), misalnya SIVE/SIVEE Swedia mendesain laser, lalu menyerahkan ke Win Semi Taiwan (semikonduktor senyawa OEM) untuk diproduksi; satu lagi adalah IDM (Integrated Device Manufacturer, desain manufaktur terintegrasi), misalnya LITE, COHR, AAOI dari epitaksi, laser, modulator, detektor hingga perakitan modul optik semuanya dilakukan sendiri.

Oleh karena itu, pembuatan satu modul optik menjangkau dua sistem proses semikonduktor yang sama sekali berbeda, semikonduktor senyawa InP membuat chip optik, silikon membuat chip DSP. Keduanya tidak kompatibel, tidak bisa ditaruh di lini produksi yang sama. Setiap mata rantai terhambat, seluruh modul optik tidak bisa dikirim.

Ini juga menjelaskan mengapa perusahaan optik tidak mudah turun membuat DSP, perusahaan chip digital juga tidak mudah turun membuat laser. Desain chip optik dan desain chip digital adalah dua keahlian yang sama sekali berbeda. Insinyur optik memahami fisika laser, teori pandu gelombang, struktur quantum well; insinyur chip digital memahami sirkuit logika dan algoritma pemrosesan sinyal digital. Keduanya keterampilan tidak tumpang tindih, seperti dokter bedah jantung dan dokter bedah otak sama-sama dokter bedah, tapi tidak bisa sembarang bertukar operasi.

Bagian paling menarik dari rantai industri koneksi optik ada di sini. Tidak seperti GPU yang dikuasai satu perusahaan NVIDIA, melainkan rantai industri yang pembagian kerjanya sangat detail dan hambatannya sangat tersebar. Justru karena tersebar ini, investor biasa punya kesempatan menemukan perusahaan kecil yang diabaikan pasar.

CPO: Memindahkan Komponen Optik dari Belakang Server ke Samping Chip

Modul optik yang dapat dipasang/lepas hanya solusi saat ini. Yang lebih patut diperhatikan, rantai industri ini akan segera mengalami rekonstruksi fundamental. Teknologi generasi berikutnya bernama CPO, sedang mengubah seluruh arsitektur koneksi optik dari awal.

CPO singkatan dari Co-Packaged Optics, bahasa Indonesia disebut optik kemasan bersama. Masalah yang dipecahkannya adalah modul optik terlalu jauh dari GPU. Skema standar sekarang, modul optik sebagai kotak kecil yang dapat dipasang/lepas tertancap di belakang server, sinyal listrik yang dihasilkan GPU harus berjalan puluhan sentimeter kabel tembaga ke belakang server, baru di dalam modul optik diubah menjadi sinyal cahaya. Puluhan sentimeter kabel tembaga ini menyebabkan kehilangan energi, penundaan, dan panas. Kepadatan kluster AI semakin tinggi, kehilangan ini diperbesar puluhan ribu kali, akan menjadi masalah serius.

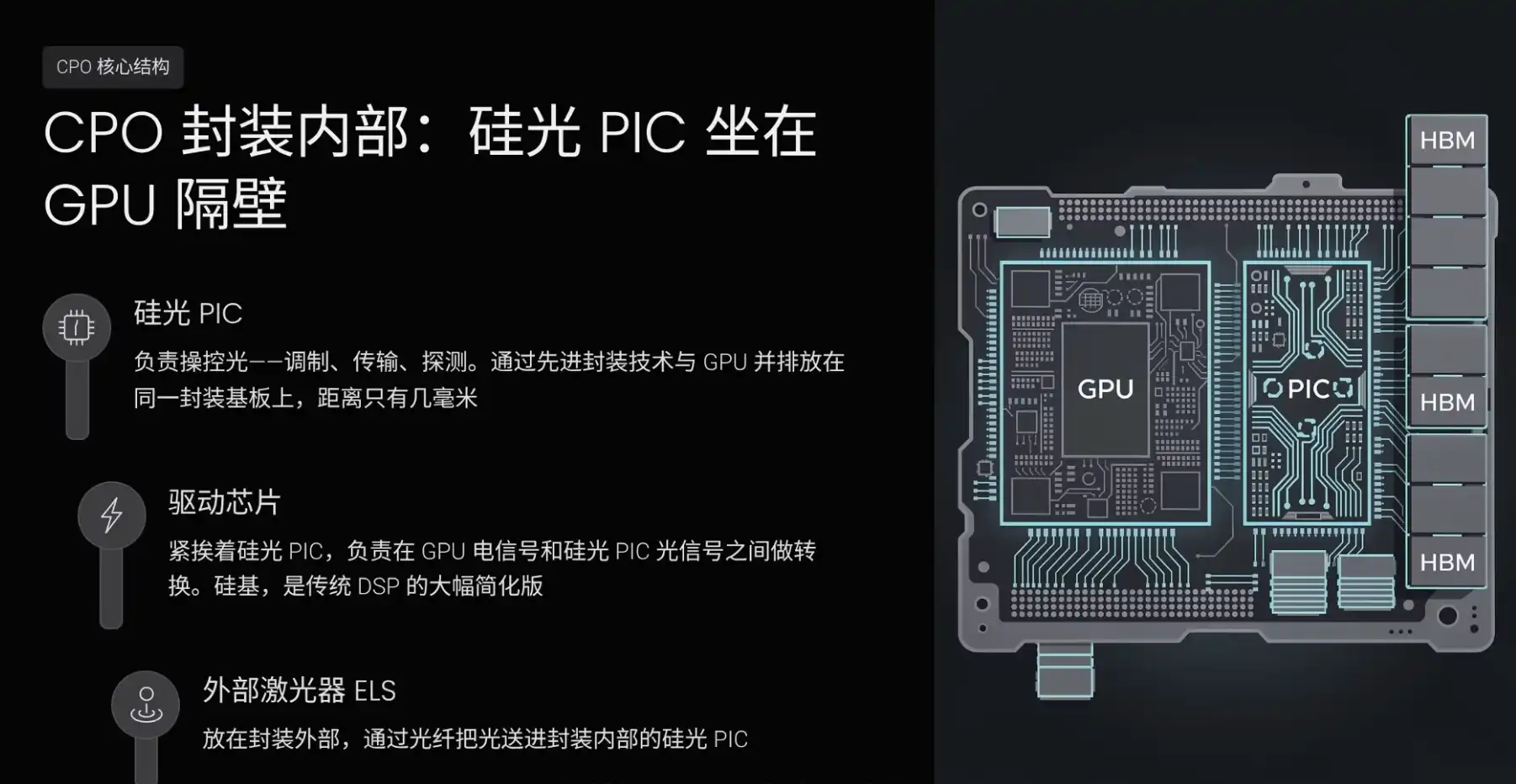

Gagasan CPO, adalah memindahkan komponen optik dari belakang server ke dalam kemasan chip, menempel GPU atau chip switch, membuat jarak konversi listrik-cahaya dari puluhan sentimeter menjadi beberapa milimeter. Misalnya, skema sekarang adalah nasi dan sup ditaruh terpisah, GPU di kotak nasi, modul optik di gelas air terpisah; CPO adalah menuang sup ke kompartemen terpisah di kotak nasi, nasi dan sup masih terpisah, tapi tinggal di kotak yang sama, jaraknya hanya beberapa milimeter.

Tapi memindahkan komponen optik ke dalam kemasan chip, ada satu hambatan besar: chip optik di dalam modul optik tradisional menggunakan InP, GPU menggunakan silikon, proses kemasan InP dan silikon tidak kompatibel, tidak bisa menaruh chip InP dan GPU berbasis silikon sederhana dalam kemasan yang sama. Solusinya adalah menggunakan silikon untuk membuat chip optik, ini memunculkan PIC silikon.

PIC singkatan dari Photonic Integrated Circuit, bahasa Indonesia disebut sirkuit terpadu fotonik. IC yang kita kenal adalah mengintegrasikan miliaran transistor di satu chip untuk komputasi; PIC adalah gagasan serupa, hanya saja yang diintegrasikan bukan transistor, melainkan komponen optik. PIC silikon mengintegrasikan modulator, pandu gelombang, detektor, fungsi-fungsi ini ke dalam satu chip berbasis silikon. Karena berbasis silikon, jadi bisa menggunakan teknologi kemasan serupa GPU untuk diintegrasikan bersama, ini tidak bisa dilakukan chip optik InP.

PIC silikon menggunakan bukan wafer silikon biasa, melainkan struktur silikon khusus sandwich SOI (Silicon-On-Insulator, silikon di atas insulator). Di antara substrat dan lapisan atas silikon ditambah satu lapisan insulator, sinyal cahaya bisa merambat di dalam silikon tipis lapisan atas, tidak bocor ke bawah. Wafer silikon biasa adalah satu bahan padat utuh, cahaya masuk akan lari ke mana-mana, tidak bisa dikontrol; lapisan insulator di tengah SOI seperti cermin, memantulkan cahaya kembali ke lapisan atas, membuat cahaya berjalan di sepanjang saluran yang dirancang.

Substrat SOI bidang segmen ini, Prancis Soitec (pemasok substrat SOI Prancis) adalah salah satu pemasok inti, posisi pasar mendekati monopoli. PIC silikon OEM terutama adalah TSEM, yaitu Tower Semiconductor. TSEM memproses chip optik silikon di atas substrat SOI, menggunakan proses CMOS yang dimodifikasi, proses ini TSMC tidak familiar, TSEM di bidang segmen ini justru pabrik OEM dengan pangsa tertinggi.

Tapi silikon punya kelemahan alami, tidak bisa memancarkan cahaya. Oleh karena itu PIC silikon hanya bisa memanipulasi cahaya, tidak bisa menghasilkan cahaya, sumber cahaya tetap perlu disediakan oleh laser InP. Ini membentuk struktur inti CPO, di dalam kemasan ditaruh satu PIC silikon, bertanggung jawab memodulasi, mentransmisikan, mendeteksi, dll., yaitu bagian memanipulasi cahaya; melalui teknologi kemasan canggih dan GPU ditaruh berdampingan di substrat kemasan yang sama, jaraknya hanya beberapa milimeter, mirip memori HBM duduk di samping GPU.

Di samping PIC silikon juga akan ada satu chip driver, bertanggung jawab mengonversi antara sinyal listrik GPU dan sinyal cahaya PIC silikon. Ia juga chip berbasis silikon, pada dasarnya adalah versi penyederhanaan besar dari DSP di modul optik tradisional. Karena jarak konversi listrik-cahaya CPO hanya beberapa milimeter, tidak perlu rangkaian koreksi kesalahan pengkodean kompleks DSP, sebuah driver sederhana sudah cukup.

Di luar kemasan ditaruh satu laser sebagai sumber cahaya eksternal, bahasa Inggris disebut ELS (External Laser Source). Laser melalui serat optik mengirim cahaya ke dalam PIC silikon di dalam kemasan. Laser tidak langsung ditaruh di dalam kemasan, karena laser InP menghasilkan panas besar, ditaruh bersama GPU, PIC silikon akan bermasalah; dan umur laser terbatas, jika diintegrasikan di dalam kemasan, rusak berarti seluruh chip bernilai puluhan ribu dolar AS menjadi sampah. Membuat laser menjadi bentuk eksternal yang dapat dipasang/lepas, rusak bisa langsung diganti, tidak mempengaruhi chip itu sendiri.

CPO benar-benar menggulingkan, bukan komponen tertentu di dalam modul optik, melainkan bentuk produk modul optik itu sendiri. Sekarang modul optik yang dapat dipasang/lepas adalah kotak kecil independen, di dalamnya berisi laser, modulator, detektor, dan DSP. CPO setara dengan membongkar kotak ini: PIC silikon langsung dikemas ke dalam chip, laser menjadi sumber cahaya eksternal independen, DSP disederhanakan besar atau bahkan dihilangkan, kotak kecil di belakang server tidak lagi diperlukan. Ini bukan peningkatan produk yang ada, melainkan rekonstruksi di tingkat arsitektur.

Mengapa CPO Menjadi Tema Investasi di 2026

Konsep CPO sudah ada bertahun-tahun, mengapa tiba-tiba di 2026 menjadi tema investasi populer? Goldman Sachs merilis laporan, mengatakan pasar potensial koneksi optik akan berkembang dari saat ini sekitar 15 miliar dolar AS menjadi 154 miliar dolar AS 2028, tumbuh sekitar 9 kali lipat, di antaranya CPO 91 miliar dolar AS. Alasan inti hanya satu, arsitektur generasi berikutnya NVIDIA mengubah CPO dari pilihan opsional menjadi keharusan.

Dalam sistem GB300 NVL72 saat ini, 72 GPU membentuk satu rak, di dalam rak antar-GPU masih menggunakan koneksi kabel tembaga. Tapi seiring ukuran kluster AI berkembang menjadi ratusan bahkan ribuan GPU, koneksi jaringan antarrak menjadi hambatan. NVIDIA di platform generasi berikutnya Rubin (kode platform AI berikutnya NVIDIA), untuk jaringan switch antarrak memperkenalkan solusi CPO, menggantikan modul optik yang dapat dipasang/lepas tradisional. Ini pertama kali NVIDIA secara resmi mengadopsi CPO di platformnya sendiri.

Sampai generasi berikutnya lagi Feynman (kode platform AI lebih lanjut NVIDIA), CPO bahkan mungkin masuk interkoneksi GPU di dalam rak. Artinya, cahaya selangkah demi selangkah mendekati antar-GPU dari antarrak. CEO Lumentum dalam konferensi telepon laporan keuangan terbaru juga mengonfirmasi, CPO akan muncul ketidakseimbangan pasokan-permintaan skala besar, permintaan jauh melampaui pasokan; CPO adalah penggerak pertumbuhan tunggal terbesar Lumentum, dan masih berada di tahap sangat awal.

Dari data industri, volume pengiriman pasar CPO saat ini masih kecil, 2026 hanya sekitar 160 juta dolar AS, terutama sampel dan volume kecil. Tapi jika prediksi Goldman Sachs terealisasi, 2028 akan mengembang menjadi 91 miliar dolar AS, ini adalah kurva eksplosif dari nol ke ratusan miliar dolar. NVIDIA sudah awal 2026 mulai produksi massal switch CPO, Broadcom Oktober 2025 menyerahkan produk terkait CPO ke pelanggan, TSMC meluncurkan skema kemasan COUPE (skema kemasan canggih CPO TSMC). NVIDIA dan Broadcom sama-sama mengadopsi CPO, menunjukkan ini bukan lagi cerita jangka panjang, melainkan sedang menjadi kenyataan.

Tapi, CPO tidak akan dalam waktu dekat sepenuhnya menggantikan modul optik yang dapat dipasang/lepas. CPO terutama menyelesaikan kebutuhan koneksi internal kluster AI ultra-padat, misalnya interkoneksi GPU di dalam simpul super NVIDIA; pusat data masih memiliki banyak skenario koneksi lain, termasuk rak ke switch, switch ke switch, pusat data ke pusat data, skenario-skenario ini dalam masa mendatang yang dapat diprediksi masih akan menggunakan modul optik yang dapat dipasang/lepas. Oleh karena itu, hubungan yang lebih akurat adalah, CPO membuka pasar baru, mungkin jauh lebih besar daripada pasar modul optik yang dapat dipasang/lepas, bukan sekadar menggantikan pasar yang ada. Keduanya akan hidup berdampingan dalam skenario berbeda.

Lima Mata Rantai yang Diuntungkan Setelah Ledakan CPO

Jika CPO benar-benar meledak di masa depan, bahkan muncul siklus super, mata rantai industri yang paling diuntungkan kira-kira ada lima.

Pertama OEM PIC silikon. Arsitektur CPO mewajibkan penggunaan PIC silikon, karena hanya chip berbasis silikon yang bisa dikemas canggih bersama GPU. Pabrikan yang mampu melakukan OEM PIC silikon sangat sedikit, kapasitas produksi akan menjadi salah satu hambatan paling ketat.

Kedua substrat PIC silikon. Setiap PIC silikon membutuhkan substrat SOI, CPO mendorong permintaan PIC silikon meledak, juga akan mendorong permintaan substrat SOI meledak, sedangkan substrat SOI hampir pasar monopoli global.

Ketiga laser eksternal dan rantai pasokan hulu di belakangnya. CPO menciptakan kategori produk baru: modul optik yang dapat dipasang/lepas tradisional mengintegrasikan laser di dalam kotak, sedangkan arsitektur CPO laser harus independen, dibuat menjadi sumber cahaya eksternal. Pasar ini sebelumnya hampir tidak ada.

Di sini juga ada ketidakcocokan proses kunci. Kapasitas produksi perusahaan laser besar saat ini terutama memproduksi laser tradisional EML, laser ini mengintegrasikan pancaran cahaya dan modulasi ke dalam satu chip, digunakan untuk modul optik yang dapat dipasang/lepas, kontrak pesanan sudah ditandatangani hingga 2027-2028. Tapi CPO memerlukan laser yang lebih sederhana, hanya bertanggung jawab memancarkan cahaya, tidak bertanggung jawab modulasi, karena pekerjaan modulasi diserahkan ke PIC silikon di dalam kemasan. Dua jenis laser meskipun sama-sama menggunakan InP, tapi desain berbeda, lini produksi berbeda, tidak bisa beralih mulus. Kapasitas pabrik besar dikunci kontrak laser tradisional, bahkan Lumentum sendiri harus membeli laser untuk CPO di pasar terbuka, permintaan yang meluap akan mengalir ke pemasok laser independen.

Permintaan laser meledak akan terus ditransmisikan ke hulu. Lebih banyak laser berarti lebih banyak substrat InP dan lebih banyak wafer epitaksi. Laporan Goldman Sachs memperingatkan ketatnya pasokan substrat InP mungkin berlanjut hingga 2027.

Keempat kemasan dan perakitan. CPO pada dasarnya adalah tantangan kemasan, perlu mengintegrasikan PIC silikon dan chip elektronik secara presisi tinggi, persyaratan akurasi sangat tinggi. Pabrikan yang mampu melakukan kemasan dan perakitan tingkat CPO akan sangat langka di masa depan.

Kelima pengujian dan inspeksi. Setiap PIC silikon sebelum keluar pabrik perlu melakukan pengujian performa optik dan verifikasi keandalan. Pengujian CPO lebih kompleks daripada modul optik tradisional, karena melibatkan verifikasi campuran optik dan elektronik, mata rantai ini juga akan tumbuh cepat seiring volume CPO meluas.

Kesimpulannya, setelah ledakan permintaan CPO, yang paling diuntungkan adalah OEM PIC silikon, substrat PIC silikon, laser eksternal, substrat InP dan epitaksi, kemasan perakitan, pengujian inspeksi, mata rantai hambatan ini.

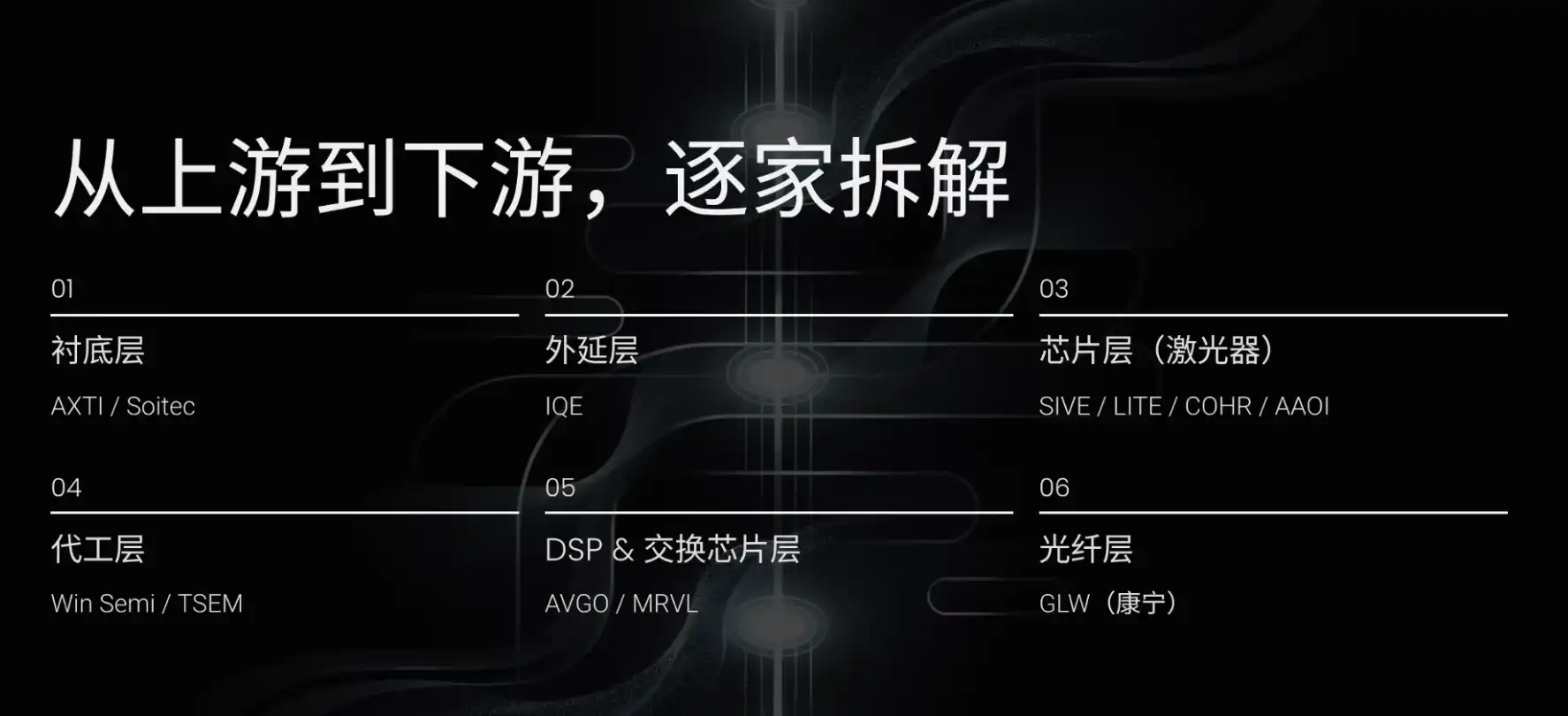

Substrat Hulu: AXTI dan Soitec

Melihat dari hulu ke hilir, di lapisan substrat dua perusahaan terpenting adalah AXTI dan Soitec. Dua perusahaan melayani rute teknologi berbeda, bukan hubungan kompetitif, melainkan hubungan kerja sama. AXTI melayani rantai industri laser, bertanggung jawab memancarkan cahaya; Soitec melayani rantai industri optik silikon, bertanggung jawab memanipulasi cahaya. Koneksi optik membutuhkan kerja sama keduanya.

AXTI adalah perusahaan AS yang membuat substrat InP dan GaAs. Pekerjaannya adalah memurnikan, menyintesis, menarik kristal tunggal elemen langka seperti indium, fosfor, galium, arsen, lalu memotong menjadi lembaran tipis. Ketidaktergantikan AXTI adalah, perusahaan di dunia yang mampu membuat substrat InP berkualitas tinggi bisa dihitung dengan jari, selain AXTI, ada beberapa pabrikan seperti Sumitomo Electric Jepang, Freiberger Jerman, dll. Parit pertahanan AXTI adalah akumulasi know-how proses pemurnian material, pengalaman puluhan tahun, dan siklus verifikasi pelanggan yang panjang. Hilir jika berganti pemasok, perlu memverifikasi ulang seluruh lini produk, biaya peralihan tinggi.

CPO tidak akan melewati substrat InP, justru memperbesar permintaan. Dalam arsitektur CPO, setiap GPU memerlukan laser eksternal, jumlah laser berhubungan langsung dengan jumlah GPU. Lebih banyak laser berarti lebih banyak substrat InP. Oleh karena itu, CPO jelas menguntungkan AXTI. Sifat investasi AXTI adalah kapitalisasi pasar kecil, fluktuasi tinggi, transmisi permintaan tertunda, tapi sekali tertransmisikan ke pesanan, elastisitas harga mungkin besar.

Soitec adalah perusahaan yang terdaftar di Paris Prancis, membuat substrat SOI optik silikon. Soitec memiliki posisi pasar dominan di bidang substrat SOI khusus optik silikon, dan menciptakan teknologi paten Smart Cut (teknologi manufaktur wafer SOI Soitec). Inti CPO adalah PIC silikon, dan setiap PIC silikon memerlukan substrat SOI, jadi Soitec adalah salah satu penerima manfaat yang cukup pasti dalam siklus super CPO. Saat itu valuasi sekitar 1,4 kali nilai buku, untuk pemain monopoli global tergolong rendah. Perlu diperhatikan, Soitec terdaftar di bursa Paris, bukan di bursa saham AS.

Lapisan Epitaksi: IQE/IQEE

Ke bawah adalah lapisan epitaksi. Pemasok epitaksi independen global penting adalah IQE/IQEE, terdaftar di London. Parit pertahanan IQE terletak pada kesulitan epitaksi itu sendiri. Epitaksi adalah menumbuhkan lapisan fungsional lapis demi lapis seperti kue lapis di atas substrat, setiap lapis hanya beberapa nanometer, penyimpangan kecil bahan, suhu, waktu tumbuh dapat menyebabkan laser rusak. Kombinasi parameter ini adalah resep epitaksi, IQE mengakumulasi resep ini selama puluhan tahun, bukan uang yang bisa direplikasi jangka pendek.

Setelah CPO meledak, logika IQE serupa dengan AXTI, CPO memperbesar permintaan laser, lebih banyak laser memerlukan lebih banyak wafer epitaksi. Risiko IQE adalah konsentrasi pelanggan tinggi, LITE adalah salah satu pelanggan pentingnya. Jika LITE di masa depan memutuskan melakukan epitaksi sendiri, mendorong integrasi vertikal, sumber pendapatan terbesar IQE mungkin terkena dampak, ini risiko titik tunggal yang harus diperhatikan sebelum berinvestasi.

Lapisan Laser: SIVE/SIVEE, LITE, COHR, AAOI

Lanjut ke bawah masuk lapisan chip, mata rantai paling langka di lapisan ini adalah laser. Perusahaan inti termasuk SIVE/SIVEE, LITE, COHR, dan AAOI.

SIVE/SIVEE adalah salah satu target koneksi optik dengan kenaikan harga paling ganas tahun lalu. Ini adalah perusahaan kecil terdaftar Swedia, kapitalisasi pasar sekitar 1,5 miliar dolar AS, pendapatan tahunan sekitar 3 juta dolar AS. Ia mengambil rute Fabless, memiliki platform InP100 sendiri dan pabrik wafer kecil Glasgow Inggris, memiliki kemampuan manufaktur tertentu, sekaligus bekerja sama dengan Win Semi Taiwan, menyerahkan desain laser ke kapasitas OEM matang untuk memperluas produksi massal laser daya tinggi.

SIVE/SIVEE punya lima keunggulan inti. Pertama platform standar InP100, memodulasi inti laser standar, bisa dengan cepat mengombinasikan produk spesifikasi berbeda seperti menyusun balok; kedua pengujian tingkat wafer, tidak perlu dipotong dulu lalu diuji per chip, melainkan langsung menguji setiap chip di wafer, meningkatkan hasil, menurunkan biaya; ketiga sekaligus mencakup teknologi saat ini dan generasi berikutnya, laser modul optik yang dapat dipasang/lepas dan sumber cahaya eksternal CPO sama-sama punya produk; keempat beberapa jalur berjalan paralel, selain koneksi optik pusat data AI, juga melakukan LiDAR (laser radar), komunikasi satelit, dan pertahanan, menyebarkan risiko pasar tunggal; kelima mode ekspansi aset ringan, pabrik kecil melakukan verifikasi inti dan volume kecil, produksi massal skala besar memanggil kapasitas Win Semi, tidak perlu membangun pabrik aset berat, sekaligus mempertahankan kemampuan manufaktur inti.

SIVE/SIVEE adalah target dengan elastisitas besar dalam siklus super CPO. Salah satu alasannya adalah kapasitas pabrik besar dikunci pesanan laser tradisional, permintaan yang meluap dari sumber cahaya eksternal CPO perlu ditanggung oleh pemasok laser independen. Alasan lain, ia sudah tertanam dalam beberapa proyek CPO rantai pasokan. Solusi CPO AMD mendorong melalui platform GlobalFoundries (pabrik wafer global), SIVE adalah salah satu dari sedikit pemasok laser dalam ekosistemnya; Marvell anak perusahaan Celestial AI (perusahaan rintisan interkoneksi optik silikon), Ayar Labs (perusahaan rintisan CPO/optik silikon), dll. juga kliennya.

Tapi risiko SIVE/SIVEE juga jelas, pendapatan terlalu rendah, klien kebanyakan masih dalam tahap pengembangan dan verifikasi, belum masuk produksi massal formal. Jika dua tiga klien terealisasi, harga saham mungkin terus naik; jika klien menunda atau membatalkan, harga saham mungkin juga mundur besar. Bisa dianggap sebagai lotre dengan pembayaran tinggi.

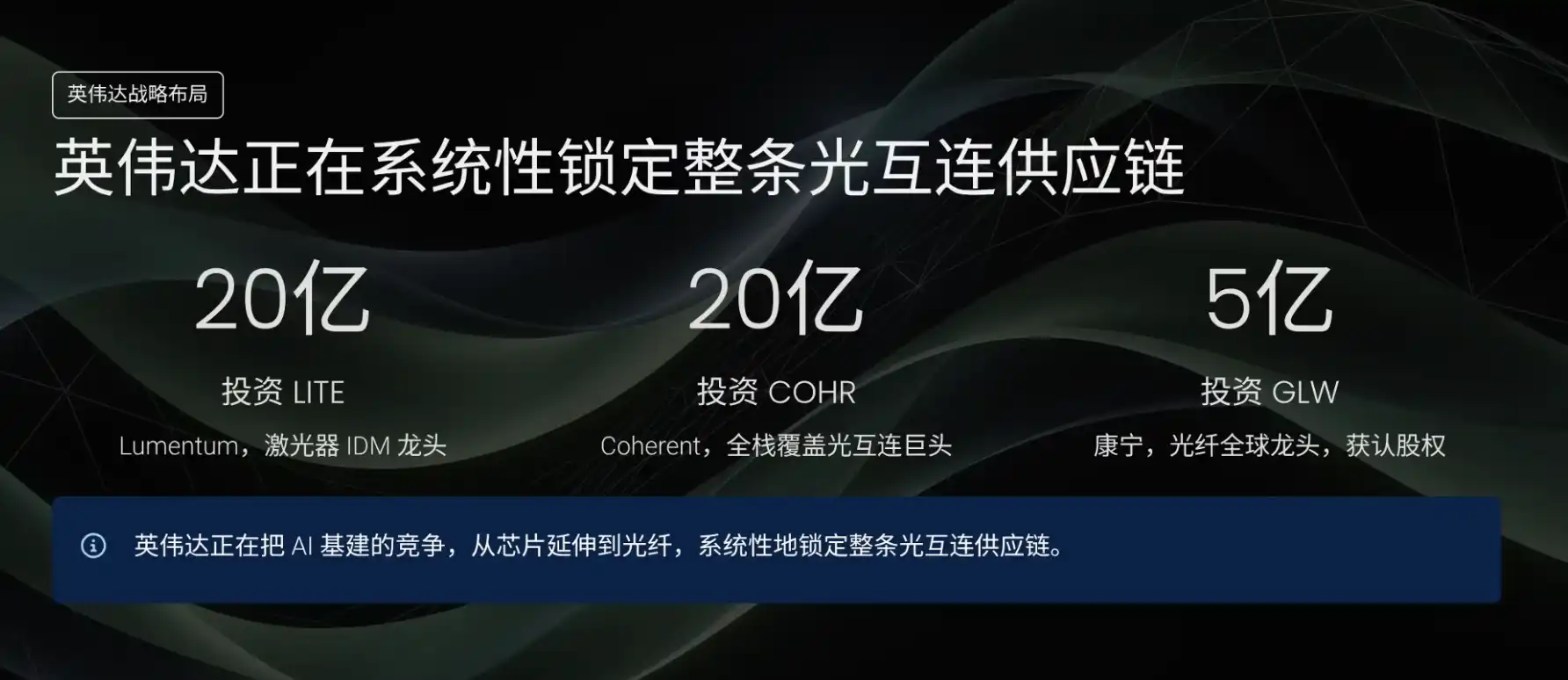

LITE, yaitu Lumentum, adalah perwakilan rute IDM laser. Ia melakukan desain dan manufaktur laser, sekaligus merakit modul optik lengkap. Sorotan paling inti LITE adalah investasi strategis 2 miliar dolar AS NVIDIA dan komitmen pembelian puluhan miliar dolar AS, langsung mengunci kapasitasnya. Sementara itu, LITE terikat dalam dengan Google TPU (ekosistem chip akselerator AI buatan sendiri Google), pusat data AI Google banyak menggunakan teknologi pertukaran jalur optik dan laser LITE.

CEO LITE dalam konferensi laporan keuangan mengatakan tiga penilaian kunci: CPO akan muncul ketidakseimbangan pasokan-permintaan skala besar; CPO adalah penggerak pertumbuhan tunggal terbesar Lumentum; CPO masih berada di tahap sangat awal. Ini setara dengan CEO lini depan industri mengonfirmasi siklus super CPO secara langsung. Kapasitas LITE sudah dipesan hingga 2028, parit pertahanannya adalah pengikatan klien besar ganda NVIDIA dan Google. Risikonya, kapasitas dikunci NVIDIA, juga berarti batas atas jangka pendek dikunci, pendapatan terutama tergantung pesanan NVIDIA, inisiatif perusahaan terbatas, kurva pertumbuhan tidak curam seperti SIVE/SIVEE.

COHR, yaitu Coherent, adalah perusahaan langka di jalur koneksi optik yang mencakup seluruh tumpukan. Dari material, laser InP, PIC silikon, hingga modul optik, seluruh rantai industri bisa dilakukan. Pangsa pasar modul optiknya berada di tingkat dunia, sekitar 20%. COHR sama seperti LITE, juga menerima investasi strategis 2 miliar dolar AS NVIDIA dan komitmen pembelian puluhan miliar dolar AS.

Keunggulan COHR adalah bagaimanapun rute teknologi berkembang tidak mudah terlewat. CPO memerlukan PIC silikon, bisa dilakukan; CPO memerlukan laser, bisa dilakukan; modul optik yang dapat dipasang/lepas terus ada, juga bisa dilakukan. Inilah nilai cakupan seluruh tumpukan. COHR lebih seperti target koneksi optik kapitalisasi pasar menengah, keamanan relatif tinggi, kepastian tinggi, elastisitas tidak seperti SIVE/SIVEE, tapi fluktuasi lebih kecil, risiko lebih rendah.

AAOI adalah salah satu dari sedikit perusahaan koneksi optik terintegrasi vertikal asal AS. Ia menggunakan peralatan MBE (Molecular Beam Epitaxy, epitaksi berkas molekul) untuk menumbuhkan lapisan epitaksi di substrat InP, membuat chip laser sendiri, mengemas subkomponen optik, dan merakit modul optik jadi. Bisnis inti saat ini adalah modul optik pusat data 800G dan 1.6T yang dapat dipasang/lepas. Transkrip menyebut, AAOI Maret mendapat pesanan volume besar pertama modul optik pusat data 1.6T, pesanan awal lebih dari 2 miliar dolar AS, April mendapat lagi pesanan 800G 710 juta dolar AS.

AAOI tidak pasti terkena dampak CPO. Pertama, modul optik yang dapat dipasang/lepas tidak akan hilang karena ledakan CPO, CPO menyelesaikan koneksi internal simpul super, banyak koneksi antarrak masih memerlukan modul optik yang dapat dipasang/lepas. Kedua, AAOI sedang masuk rantai pasokan CPO. Dalam arsitektur CPO, laser tidak bisa ditaruh di dalam kemasan, harus eksternal menjadi modul kecil, mengirim cahaya melalui serat optik. Produk baru yang ditunjukkan AAOI, adalah sumber laser eksternal khusus menyuplai cahaya untuk CPO. Secara keseluruhan, keunggulan AAOI adalah integrasi vertikal, narasi keamanan rantai pasokan dari manufaktur lokal AS, serta ruang ekstensi teknologi laser masuk sumber cahaya eksternal CPO. Tapi ini juga target kapitalisasi pasar kecil, Beta tinggi, fluktuasi besar, elastisitas tinggi, risiko juga tinggi.

Pabrik OEM: Win Semi dan TSEM

Setelah membahas laser, lihat pabrik OEM. Dua perusahaan paling kunci adalah Win Semi dan TSEM.

Win Semi adalah salah satu pabrik OEM semikonduktor senyawa murni terbesar di dunia, sekaligus menyediakan OEM GaAs dan InP. Produksi massal laser SIVE/SIVEE terutama diselesaikan melalui Win Semi. Arsitektur CPO generasi berikutnya memperbesar permintaan laser eksternal, Win Semi adalah mitra OEM terpenting untuk perusahaan desain laser ini. Apapun perusahaan desain laser yang akhirnya menang, kemungkinan besar harus mencari Win Semi untuk menyelesaikan manufaktur.

TSEM adalah pabrik OEM khusus Israel, disebut pasar sebagai "TSMC-nya dunia koneksi optik". Ini mungkin salah satu perusahaan yang paling langsung diuntungkan dalam siklus super CPO. Inti CPO adalah PIC silikon, dan TSEM adalah pabrik OEM dengan pangsa tertinggi di bidang OEM PIC silikon. CPO mewajibkan penggunaan PIC silikon, setara dengan mendorong bisnis OEM optik silikon TSEM dari bidang segmen ke pusat rantai industri.

Sebagian besar kapasitas TSEM sudah dipesan hingga 2028, meskipun demikian, P/E rasio yang diharapkan hanya 16 hingga 18 kali, dalam ekspektasi pertumbuhan tinggi CPO masih ada ruang naik. Risiko inti adalah geopolitik, ini perusahaan Israel, berada di Timur Tengah, mungkin terkena dampak konflik geopolitik.

Win Semi dan TSEM sama-sama pabrik OEM, tapi perbedaan inti terletak pada material berbeda, objek manufaktur berbeda. Win Semi menggunakan InP dan GaAs membuat laser, bertanggung jawab memancarkan cahaya; TSEM menggunakan substrat SOI memproduksi PIC silikon, bertanggung jawab memanipulasi cahaya. Dua sistem material tidak kompatibel, mereka bukan pesaing, melainkan pembuat OEM mata rantai industri berbeda.

Lapisan DSP dan Chip Switch: Broadcom dan Marvell

Lalu ke bawah adalah lapisan DSP dan chip switch, terutama Broadcom dan Marvell.

Broadcom AVGO adalah raksasa bursa saham AS triliunan dolar, bisnis termasuk chip switch, chip akselerator AI kustom, perangkat lunak perusahaan, dll. Bisnis yang berhubungan langsung dengan koneksi optik terutama dua bidang. Pertama chip DSP, yaitu otak di dalam modul optik, bertanggung jawab koreksi kesalahan pengkodean; Broadcom adalah salah satu pemasok terpenting di bidang ini. Kedua switch CPO, switch CPO generasi ketiga Broadcom sudah masuk produksi massal, yaitu switch baru yang mesin optik langsung dikemas di samping chip switch. Dalam kemajuan komersialisasi CPO, Broadcom bahkan lebih awal dari NVIDIA.

Tapi dari sudut pandang investasi, koneksi optik hanya salah satu dari banyak bisnis Broadcom, proporsi dalam total pendapatan tidak besar. Harga sahamnya tidak akan naik beberapa kali lipat karena ledakan CPO. Berinvestasi di Broadcom, membeli kepastian komprehensif infrastruktur AI, bukan elastisitas titik tunggal ledakan industri koneksi optik.

MRVL, yaitu Marvell Technology, juga perusahaan chip bisnis beragam, terlibat chip akselerator AI kustom, chip jaringan pusat data, chip penyimpanan, dll. Yang berhubungan langsung dengan koneksi optik juga dua bidang: Pertama chip DSP, Marvell dan Broadcom adalah dua pemasok inti di bidang ini, keduanya berkompetisi langsung; Kedua CPO. Marvell mengakuisisi Celestial AI, secara signifikan meningkatkan kemampuannya dalam arah interkoneksi optik silikon.

Logika inti konten ini adalah, antar GPU sebelumnya menggunakan kabel tembaga berkomunikasi, sekarang harus menggunakan cahaya menggantikan tembaga. Yang dilakukan Celestial AI juga arah ini, hanya jarak lebih pendek: di dalam kemasan chip menggunakan cahaya menggantikan tembaga. Melalui akuisisi ini, posisi strategis Marvell dalam arah CPO jelas meningkat.

Dibandingkan Broadcom, eksposur Marvell dalam arah koneksi optik lebih terkonsentrasi. Broadcom perusahaan triliunan dolar, koneksi optik hanya salah satu bagian; Marvell ukuran lebih kecil, tahun fiskal lalu pendapatan 8,2 miliar dolar AS, tumbuh 42% YoY, manajemen memperkirakan dua tahun fiskal ke depan mendekati 15 miliar dolar AS. Koneksi optik dan CPO proporsi lebih besar dalam total pendapatan Marvell, elastisitas juga lebih besar. Marvell bukan target murni koneksi optik, tapi mungkin pilihan yang sekaligus melintasi dua arah DSP dan CPO, dengan eksposur komprehensif relatif baik.

Serat Optik Dasar: Corning

Terakhir perusahaan dasar GLW, yaitu Corning. Corning adalah pemimpin serat optik global. Banyak orang mengenal Corning karena kaca layar iPhone Apple; tapi sebenarnya, komunikasi optik sudah menjadi salah satu departemen terbesar dan tumbuh tercepat Corning. Sejak menemukan serat optik komunikasi 1970, Corning sudah memasang jutaan mil kabel optik.

Apapun perusahaan modul optik yang menang, apapun rute teknologi yang dapat dipasang/lepas atau CPO, memerlukan serat optik Corning. Dalam arsitektur CPO, antara laser dan PIC silikon masih menggunakan koneksi serat optik, antarrak berbeda juga terus menggunakan serat optik. Serat optik adalah salah satu dari sedikit mata rantai di seluruh rantai industri yang tidak terpengaruh perdebatan rute teknologi.

Pengikatan klien Corning baru-baru ini kuat. Januari ini Meta mengumumkan menginvestasikan hingga 6 miliar dolar AS membantu Corning memperluas pabrik kabel optik; NVIDIA juga mengumumkan menandatangani perjanjian kerja sama multi-tahun dengan Corning, menginvestasikan 500 juta dolar AS mendapat opsi saham Corning. Corning berkomitmen meningkatkan kapasitas koneksi optik AS 10 kali lipat, produksi serat optik lebih dari 50%, dan membangun 3 pabrik baru.

NVIDIA sebelumnya menginvestasikan LITE dan COHR masing-masing 2 miliar dolar AS, sekarang menginvestasikan Corning 500 juta dolar AS, bisa dilihat NVIDIA sedang mengubah persaingan infrastruktur AI dari chip meluas ke serat optik, secara sistematis mengunci seluruh rantai pasokan koneksi optik. Corning adalah target yang relatif paling pasti, elastisitas relatif terendah di seluruh rantai industri koneksi optik.

Tiga Gagasan Konfigurasi: Konservatif, Seimbang, Agresif

Setelah membahas banyak perusahaan, akhirnya harus menjawab "bagaimana berinvestasi". Pola terpenting adalah: Semakin ke hulu, perusahaan semakin kecil, elastisitas semakin besar, tapi kepastian semakin rendah; semakin ke hilir, perusahaan semakin besar, kepastian semakin tinggi, tapi elastisitas semakin kecil. Perusahaan substrat dan epitaksi paling hulu, seperti AXTI, IQE, kapitalisasi pasar kecil, transmisi permintaan tertunda, tapi sekali permintaan meluas, elastisitas mungkin besar; perusahaan besar hilir seperti AVGO kepastian tinggi, tapi sulit mengharapkan naik lima kali lipat setahun.

Pertama konfigurasi tipe konservatif, target inti adalah AVGO, MRVL, dan GLW. Ketiga perusahaan adalah perusahaan kapitalisasi pasar relatif besar, di antaranya Broadcom sudah mencapai kapitalisasi pasar sekitar 2 triliun dolar AS, termasuk sepuluh besar bursa saham AS; Marvell dan Corning juga perusahaan sekitar tingkat triliunan dolar AS. Bisnis Broadcom dan Marvell beragam, koneksi optik hanya salah satu bagian; Corning meskipun lebih fokus, tapi serat optik adalah mata rantai kebutuhan pokok tidak terpengaruh perdebatan rute teknologi. Ciri kombinasi ini risiko turun terbatas, bahkan jika perkembangan koneksi optik tidak sesuai ekspektasi, bisnis lain bisa mendukung harga saham, cocok untuk investor jangka panjang tidak mau menanggung fluktuasi terlalu besar.

Kedua konfigurasi tipe seimbang, target inti adalah COHR, LITE, dan TSEM. Ketiga perusahaan adalah perusahaan papan atas di mata rantai masing-masing, ukuran menengah, memiliki kepastian dan elastisitas. COHR adalah perusahaan optik cakupan seluruh tumpukan, tidak mudah terlepas ke arah manapun industri bergerak, investasi 2 miliar dolar AS NVIDIA memberikan margin keamanan; LITE adalah pemasok inti laser yang dikunci kapasitas NVIDIA, CEO mengonfirmasi langsung ketidakseimbangan pasokan-permintaan CPO; TSEM adalah pabrik OEM dengan pangsa tertinggi di bidang OEM PIC silikon, valuasi relatif murah. Jika ingin menempatkan koneksi optik dan mampu menanggung fluktuasi tertentu, kombinasi ini relatif cocok.

Ketiga konfigurasi tipe agresif, target inti adalah SIVE/SIVEE, AAOI, SOI/Soitec, AXTI, IQE. Lima perusahaan berada di mata rantai hambatan hulu. SIVE/SIVEE adalah pemasok langka laser sumber cahaya eksternal CPO, sudah tertanam dalam beberapa proyek CPO rantai pasokan; AAOI adalah target Beta tinggi modul optik yang dapat dipasang/lepas, juga punya kemampuan masuk sumber cahaya eksternal CPO; Soitec adalah pemasok substrat optik silikon dengan posisi dominan mutlak; AXTI menyediakan substrat InP yang diperlukan untuk manufaktur laser; IQE melakukan wafer epitaksi kunci manufaktur laser. Jika siklus super CPO meledak dengan kecepatan prediksi Goldman Sachs, elastisitas kombinasi ini terbesar, tapi risiko juga tertinggi.

Target kapitalisasi pasar kecil ini anjlok 20% hingga 30% dalam sehari sangat normal, posisi sebaiknya dikontrol dalam 5% hingga 10% dari total portofolio investasi. Perlu juga diperhatikan, banyak target koneksi optik kapitalisasi pasar kecil tidak terdaftar di bursa saham AS. Soitec di bursa Paris, IQE di bursa London, SIVE di Swedia, Win Semi di Taiwan. Jika menggunakan Interactive Brokers, sebagian besar bisa diperdagangkan, tapi perlu mengaktifkan izin pasar terkait.

Risiko Jalur: Kemajuan CPO, Pilihan NVIDIA, Fluktuasi Kapitalisasi Pasar Kecil

Seluruh jalur juga memiliki risiko investasi jelas.

Pertama, kemajuan komersialisasi CPO tidak pasti. Prediksi pasar CPO 91 miliar dolar AS Goldman Sachs adalah penilaian cukup agresif. Untuk mencapai angka ini, perlu arsitektur generasi berikutnya NVIDIA diluncurkan tepat waktu, hasil CPO memenuhi standar, pasokan substrat InP mengikuti, pengeluaran modal penyedia cloud terus tinggi, dan ada aliran dana terus menerus masuk rantai industri. Setiap mata rantai terputus, angka aktual akan berkurang.

Kedua, pilihan NVIDIA sangat penting. Platform generasi berikutnya Rubin NVIDIA mengadopsi skema koneksi optik apa, akan langsung mempengaruhi pola seluruh rantai pasokan. Saat ini NVIDIA sudah menulis CPO ke arsitektur referensi Rubin, tapi pemilihan pemasok spesifik dan ritme produksi massal masih ada variabel.

Ketiga, target kapitalisasi pasar kecil punya risiko inheren. Banyak perusahaan rantai industri koneksi optik kapitalisasi pasar kecil, target seperti ini tidak bisa posisi berat, apalagi memakai leverage.

Tiga Penilaian Inti dan Penutup

Akhirnya, rangkum tiga penilaian saya terhadap jalur koneksi optik.

Pertama, koneksi optik bukan hype konsep belaka. Kebutuhan interkoneksi pusat data AI adalah nyata, mendesak, tidak dapat dibalik. Semakin banyak GPU terjual, semakin besar permintaan koneksi optik, ini adalah jalur pasti yang terikat kuat dengan rantai GPU.

Kedua, CPO adalah peningkatan terbesar di masa depan jalur ini. Prediksi Goldman Sachs pasar koneksi optik mungkin tumbuh 9 kali lipat, di antaranya CPO 91 miliar dolar AS; CEO Lumentum mengonfirmasi langsung ketidakseimbangan pasokan-permintaan CPO serius, dan masih di tahap awal; NVIDIA sudah menulis CPO ke arsitektur generasi berikutnya, menunjukkan ini bukan cerita jangka panjang, melainkan sedang terjadi.

Ketiga, jika mampu menanggung risiko tinggi, fluktuasi tinggi, ingin mengejar hasil tinggi, logika inti adalah menangkap titik hambatan. Rantai industri koneksi optik tidak seperti GPU, bukan dikuasai satu perusahaan NVIDIA, melainkan pembagian kerja sangat detail, hambatan sangat tersebar. Di balik setiap titik hambatan, seringkali hanya ada satu atau dua perusahaan yang mampu melakukannya. Menemukan titik hambatan ini, adalah menemukan Alpha terbesar di jalur ini.

Akhirnya rangkum lagi, GPU adalah otak AI, tapi jaringan saraf antarotak, adalah kunci yang menentukan seberapa cepat seluruh sistem bisa berjalan. Koneksi optik adalah jaringan saraf AI. Tanpanya, lebih banyak GPU hanyalah pulau-pulau terisolasi. Rantai industri ini yang tertutup kemilau GPU, di masa depan mungkin mencapai tingkat triliunan, mungkin sedang mempersiapkan peluang investasi sangat besar berikutnya.

Tentu, fluktuasi dan risiko sektor koneksi optik juga akan sangat besar, konten di atas tidak merupakan saran investasi. Sebelum berinvestasi, harus memikirkan keuntungan dan risiko di baliknya, menggabungkan posisi aktual dan arus kas sendiri, baru membuat keputusan.