Pasar global minggu ini, garis utamanya adalah kenaikan suku bunga Jepang dan pertemuan Fed. Bagi aset berisiko, minggu ini dipastikan bukan minggu yang tenang.

Tiga bulan lalu, Wall Street masih mendiskusikan kapan suku bunga akan diturunkan. Warsh yang baru menjabat, pasar bersedia memberi muka kepada ketua baru, inflasi turun, ketenagakerjaan melonggar, penurunan suku bunga hanya masalah waktu. Tapi dunia keuangan memang tidak pasti, skenario yang semula dibayangkan semua orang tidak terpakai.

CPI Mei naik 4.2% YoY, 0.5% MoM, harga energi naik 3.9% MoM, inti CPI masih sekitar 2.9% YoY. Ketenagakerjaan juga tidak memberi alasan bagi Fed untuk segera berubah menjadi dovish, NFP Mei bertambah 172 ribu, tingkat pengangguran bertahan di 4.3%. Ini berarti, Fed kini menghadapi kombinasi yang sangat canggung: inflasi bangkit kembali, ketenagakerjaan tidak anjlok signifikan, investasi terkait AI masih menopang ketahanan ekonomi, alasan untuk memotong suku bunga melemah, sementara kondisi untuk menaikkannya justru perlahan menumpuk.

Di saat yang sama, Bank of Japan (BOJ) menggelar rapat kebijakan pada 15-16 Juni, pasar hampir sudah menganggap kenaikan 25 basis poin (bp) sebagai skenario dasar. Pasar taruhan "Bank of Japan Decision in June" di Polymarket menunjukkan, probabilitas kenaikan 25bp sekitar 98.3%, tidak berubah hanya sekitar 1.45%, kenaikan 50bp atau lebih sekitar 0.55%.

Mungkin banyak yang masih ingat, beberapa kali kenaikan suku bunga Jepang sebelumnya cukup berdampak pada pasar keuangan global secara keseluruhan. Dan kali ini, minggu ini menghadapi kenaikan suku bunga Jepang pada Selasa dan pertemuan FOMC Fed pada Kamis, apakah pasar akan jatuh?

"Penampilan Perdana" Warsh, Probabilitas Kenaikan Suku Bunga Fed Meningkat

Mari kita lihat sisi Fed dulu.

Kemungkinan pemotongan suku bunga, sepertinya sudah hampir tertutup. Di Polymarket, taruhan "No cut in 2026" sekitar 70.35%, "Cut before July" sekitar 2.35%, "Cut before December" juga hanya sekitar 23%. Tujuh puluh persen orang bertaruh tidak akan ada pemotongan sekali pun tahun ini. Dalam kisaran suku bunga akhir tahun, mempertahankan batas atas 3.75% sekitar 37%, 4.00% sekitar 32.5%, 4.25% sekitar 11.25%, 4.50% atau lebih sekitar 3.35%, gabungan di atas 4.00% sekitar 47%.

Penilaian pasar terhadap Warsh, konsensus dasarnya adalah pada penampilan perdananya, yaitu pada pertemuan FOMC minggu ini, kemungkinan besar dia tidak akan bertindak menaikkan suku bunga. Risiko kenaikan suku bunga masih terkonsentrasi terutama setelah kuartal ketiga. Ada beberapa pasar taruhan di Polymarket yang cukup menjelaskan konsensus ini:

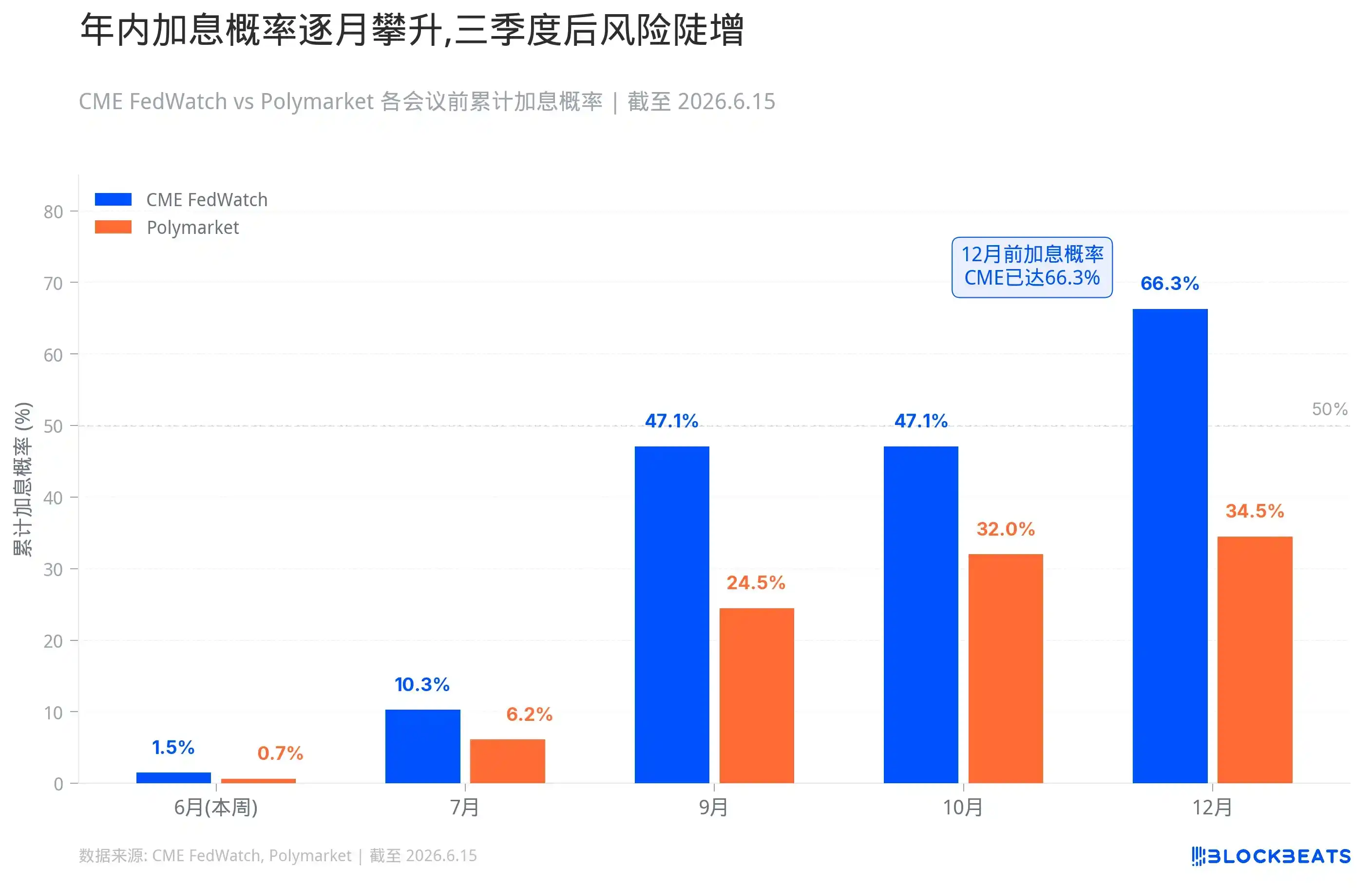

"Fed rate hike in 2026?" menunjukkan, probabilitas kenaikan suku bunga pada waktu apa pun di 2026 sekitar 34.5%; "Fed rate hike by...?" menunjukkan, kenaikan sebelum Juni sekitar 0.65%, sebelum Juli sekitar 6.15%, sebelum September sekitar 24.5%, sebelum Oktober sekitar 32%; Dalam "Fed Decision in July", kenaikan 25bp pada Juli sekitar 3.15%, kenaikan 50bp atau lebih sekitar 0.3%, tidak berubah sekitar 93.5%; Dalam "What will the Fed rate be at the end of 2026?", probabilitas batas atas suku bunga akhir tahun jatuh di 3.75% sekitar 37%, 4.00% sekitar 32.5%, 4.25% sekitar 11.25%, 4.50% atau lebih sekitar 3.35%.

Dan melihat probabilitas dan data yang lebih spesifik. Probabilitas kenaikan sebelum 29 Juli sekitar 10.3%, sebelum 28 Oktober sekitar 47.1%, sebelum 9 Desember sekitar 66.3%. Polymarket lebih konservatif, "Fed rate hike in 2026?" memberi 34.5%, sebelum September sekitar 24.5%, sebelum Oktober sekitar 32%. Probabilitas bulan ini, CME FedWatch memberi tidak berubah 98.5%, Polymarket memberi 99.55%.

Amerika Serikat minggu ini kemungkinan besar tidak bertindak, tetapi "tidak bertindak" dan "tidak mengencangkan" adalah dua hal berbeda.

Jika Warsh dalam konferensi pers mengakui risiko inflasi kembali mengalahkan kekhawatiran pertumbuhan, jika dot plot mengubah pusat suku bunga 2026 dari arah penurunan menjadi datar atau bahkan direvisi naik, jika kata-kata "kecenderungan untuk memotong" dalam pernyataan dihapus, maka pasar akan menyelesaikan pengencangan itu sendiri untuk Fed.

Yang bereaksi pertama adalah ujung pendek obligasi AS. Yield 2 tahun, 1 tahun langsung mengikuti jalur Fed, begitu pasar beralih dari "pemotongan nanti" ke "kenaikan mungkin terjadi nanti", yield ujung pendek akan naik. Dolar juga akan didukung, dolar kuat sendiri adalah bentuk pengencangan global.

Di dalam pasar saham AS, saham pertumbuhan valuasi tinggi dan aset jangka panjang AI paling sensitif. Semakin tinggi suku bunga, arus kas masa depan yang didiskonto semakin tidak berharga, pendanaan semakin mahal, pasar semakin enggan membayar premium untuk cerita yang belum terealisasi. Logika saham kapitalisasi kecil, mikrokap, dan teknologi tanpa laba bahkan lebih rapuh, perusahaan-perusahaan ini hidup dari uang murah, begitu uang tidak murah lagi, valuasi yang pertama runtuh.

Jika terjadi skenario ekor yang sebenarnya, dalam penetapan harga "tidak berubah" 98.5% Fed langsung menaikkan suku bunga, guncangannya akan sangat hebat. Kenaikan tajam suku bunga ujung pendek, kenaikan tajam dolar, posisi leverage terpaksa mengurangi risiko. Bukan berarti pasti terjadi, tetapi arti probabilitas ini adalah, sekali terjadi, tidak ada yang sempat bereaksi.

Lagipula, pentingnya "penampilan perdana" Warsh dibesar-besarkan pasar, dan faktor penting lainnya adalah dia mungkin mengubah cara komunikasi Fed. Orang seperti Timiraos yang telah lama melacak Fed sudah menjelaskan masalahnya dengan sangat jelas: bagi Warsh, penyesuaian simbolis seperti dot plot, diksi pernyataan, ritme konferensi pers dapat dilakukan dengan cepat, tetapi mengubah sistem komunikasi Fed yang sebenarnya membutuhkan persuasi jangka panjang dan kolaborasi internal. Pertemuan minggu ini mungkin adalah langkah pertama.

Di Seberang Samudra Pasifik, "Kutukan" Kenaikan Suku Bunga Jepang

Melihat Jepang, BOJ rapat pada 15 hingga 16 Juni, Polymarket memberi kenaikan 25 basis poin (bp) 98.3%. Jika terjadi, suku bunga kebijakan naik dari 0.75% ke 1%, tertinggi sejak 1995.

Logika Jepang terpojok ke langkah ini sangat langsung. Konflik Timur Tengah mendorong harga minyak naik, Jepang adalah negara pengimpor energi tipikal, yen lemah memperbesar biaya impor lagi. Upah naik, harga layanan naik, ekspektasi inflasi mulai longgar. Jika suku bunga rendah terus berlanjut, pasar akan meragukan apakah BOJ masih peduli pada inflasi.

Kenaikan suku bunga itu sendiri tidak mengejutkan, tetapi satu kekhawatiran penting adalah: beberapa tahun terakhir, banyak dana global meminjam yen berbiaya rendah untuk ditukar menjadi dolar atau aset berpendapatan tinggi lainnya, membeli obligasi AS, saham, kredit, beberapa masuk secara tidak langsung ke aset berisiko volatilitas tinggi. Struktur ini dibangun dengan satu syarat: suku bunga Jepang cukup rendah, pembiayaan yen cukup murah, bank sentral cukup lambat. Artinya, jika pasar menganggap normalisasi suku bunga Jepang berkelanjutan, carry trade akan menjadi rapuh, short yen akan terjepit, dana leverage global akan mulai menyusut.

Ketakutan pasar terhadap kenaikan suku bunga Jepang, bukanlah omong kosong. Lebih dari dua puluh tahun terakhir, setiap kali BOJ mencoba menarik suku bunga dari sekitar nol ke atas, pasar global hampir selalu bermasalah.

Pertama kali adalah Agustus 2000. BOJ menaikkan suku bunga dari nol menjadi 0.25%, waktunya tepat bersamaan dengan puncak gelembung dotcom AS. Dalam tiga bulan setelah kenaikan suku bunga, Nasdaq turun 35%. Ekonomi Jepang sendiri juga tidak tahan, segera meluncur kembali ke resesi, BOJ terpaksa menurunkan suku bunga kembali ke nol pada 2001.

Kedua adalah 2006 hingga 2007. BOJ menaikkan suku bunga menjadi 0.5% dalam dua langkah, Juli 2006 pertama, Februari 2007 kedua. Garis waktu hampir sempurna bertepatan dengan periode persiapan krisis subprime AS. Musim panas 2007 subprime AS mulai meledak, 2008 Lehman jatuh, krisis keuangan global meletus. BOJ sekali lagi terpaksa menurunkan suku bunga kembali ke nol.

Ketiga adalah 31 Juli 2024. BOJ menaikkan suku bunga dari 0% menjadi 0.25%, porsi kecil, tetapi reaksi pasar ekstrem. 5 Agustus, Nikkei 225 anjlok 12.4% dalam satu hari, terbesar sejak Black Monday 1987. KOSPI Korea memicu sirkuit breaker, Nasdaq dan S&P 500 masing-masing turun 3.4% dan 3%. Indeks panik VIX melonjak di atas 65. Mekanisme penularan kehancuran itu jelas: kenaikan suku bunga BOJ memicu kenaikan tajam yen, carry trade yang meminjam yen untuk membeli aset luar negeri terpaksa ditutup, menjual saham untuk membayar yen, penjualan kolektif memicu stampede. Untuk menambah margin, manajer investasi bahkan juga menjual aset "safe haven" seperti emas dan BTC. Di bawah krisis likuiditas, korelasi semua aset mendekati 1. Saya masih ingat jelas keadaan menyedihkan pasar pada hari itu.

Jadi yang lebih penting adalah, pada konferensi pers besok, pemerintah Jepang akan memberikan isyarat seperti apa: berapa tinggi suku bunga benar-benar akan naik?

Saham AS, Obligasi AS, Bitcoin, Siapa yang Paling Berbahaya Minggu Ini?

Seperti disebutkan sebelumnya, dalam tiga siklus kenaikan suku bunga BOJ sebelumnya, kinerja pasar global sebagian besar akan turun.

Tetapi faktanya, kenaikan suku bunga BOJ itu sendiri belum tentu merobohkan pasar, situasi yang merobohkan biasanya ada leverage kerapuhan lain yang ada. Misalnya, tahun 2000 dan 2007 bertabrakan dengan gelembung yang lebih besar di negara lain. Agustus 2024 adalah kejutan tak terduga, posisi pasar terlalu berat untuk bereaksi. Tetapi setelah itu beberapa kali pasar sudah bersiap, tidak terjadi masalah.

Kali ini 25 basis poin sudah dihargai 98.3%, hampir tidak ada ruang kejutan. Menurut pengalaman Desember 2024 dan Januari 2025, kenaikan suku bunga itu sendiri kemungkinan besar akan dicerna dengan lancar. Tetapi kali ini ada dua variabel tambahan.

Pertama, Gubernur Ueda terkena kista hati infeksius dan dirawat di rumah sakit, diperkirakan absen dari pertemuan ini dan konferensi pers setelahnya. Menurut laporan terbuka, Wakil Gubernur Himino Ryouzou akan menjadi ketua rapat sementara, Wakil Gubernur Uchida Shinichi memimpin konferensi pers setelah rapat. Pengaturan ini kemungkinan besar tidak akan mengubah arah kenaikan suku bunga. Tetapi pasar tidak begitu familiar dengan gaya komunikasi Uchida seperti dengan Ueda, volatilitas interpretasi diksi akan diperbesar. Kalimat "di masa depan akan dinilai berdasarkan data" dan kalimat "masih ada ruang untuk normalisasi suku bunga", kelihatannya tidak banyak berbeda, bagi trader itu adalah sinyal yang sama sekali berbeda.

Kedua, AS rapat pada minggu yang sama. Rapat kebijakan BOJ dan pertemuan FOMC hanya terpisah satu hari. Jika reaksi pasar setelah kenaikan suku bunga BOJ lunak, tetapi keesokan harinya Warsh dalam konferensi pers cenderung hawkish, dua lapis tekanan akan bertumpuk. Sebaliknya, jika pasar sudah tegang setelah kenaikan suku bunga BOJ, Warsh menambah api, sentimen jangka pendek mungkin bereaksi berlebihan. Dua bank sentral berturut-turut mengumumkan hasil, pengaturan jadwal itu sendiri memperbesar volatilitas.

Kami menganalisis setiap aset satu per satu:

Obligasi AS kemungkinan akan menjadi instrumen yang bereaksi pertama minggu ini. Yield ujung pendek langsung mengikuti jalur Fed, 2 tahun dan 1 tahun paling sensitif. Jika konferensi pers Warsh cenderung hawkish, dot plot direvisi naik, yield ujung pendek akan naik, mencerminkan repricing pasar terhadap "pemotongan yang lebih lambat" atau bahkan "kenaikan tahun ini". Ujung panjang lebih kompleks, 10 tahun belum tentu naik serempak. Jika pasar mulai khawatir suku bunga tinggi merusak ekonomi, kurva imbal hasil bahkan mungkin semakin datar atau bahkan memperdalam inversi. Di sisi Jepang, jika Uchida mengisyaratkan akan terus menaikkan suku bunga, yield obligasi Jepang juga akan didorong naik, posisi obligasi AS sebesar 1,13 triliun dolar AS yang dipegang Jepang jika ada pelonggaran marginal, juga akan mempengaruhi penawaran dan permintaan pasar obligasi AS.

Dolar kemungkinan besar didukung. Nada hawkish Fed akan mendorong ekspektasi imbal hasil aset dolar AS, DXY menguat. Kenaikan suku bunga BOJ secara teori menguntungkan yen, merugikan dolar, tetapi arah sebenarnya tergantung pada nada: jika BOJ setelah menaikkan langsung memberikan sinyal dovish, yen mungkin tidak naik malah turun, indeks dolar justru lebih kuat. Dua bank sentral rapat pada minggu yang sama, pergerakan relatif dolar AS dan yen akan sangat sensitif, volatilitas pasar valuta asing kemungkinan besar meningkat. Mata uang Asia dan mata uang negara berkembang akan tertekan, dolar kuat sendiri adalah bentuk pengencangan global, akan menarik likuiditas dolar AS di luar negeri.

Di dalam pasar saham AS, divergensi akan sangat jelas. Saham pertumbuhan valuasi tinggi, aset jangka panjang AI, saham kapitalisasi kecil, mikrokap, saham teknologi tanpa laba paling rapuh. Semakin tinggi suku bunga, arus kas masa depan yang didiskonto semakin tidak berharga, pendanaan semakin mahal, pasar semakin enggan membayar premium untuk cerita yang belum terealisasi. Russell 2000 dan perusahaan-perusahaan yang hidup dari uang murah yang pertama terkena dampak. Reaksi saham bank akan lebih kompleks, spread jangka pendek mungkin diuntungkan, tetapi jika kurva terus terbalik, risiko kredit naik, belum tentu baik. Saham defensif relatif tahan turun, tetapi aset "mirip obligasi" seperti utilitas dan REITs juga akan tertekan valuasinya oleh suku bunga tinggi. S&P 500 Jumat lalu ditutup di sekitar 7382 poin, Nikkei 225 di 66078 poin, jika minggu ini dua bank sentral secara bersamaan cenderung hawkish, saham AS dan Jepang akan tertekan, terutama indeks dengan pemberat teknologi besar.

Situasi saham Jepang cukup istimewa. Kenaikan suku bunga BOJ itu sendiri adalah berita buruk bagi perusahaan ekspor Jepang, karena yen menguat akan menggerogoti laba luar negeri. Tetapi jika besaran dan irama kenaikan sesuai ekspektasi, saham Jepang belum tentu anjlok, pengalaman Desember 2024 dan Januari 2025 menjelaskan hal ini. Risiko sebenarnya masih pada komunikasi setelah rapat, jika Uchida mengisyaratkan akan terus menormalkan, Nikkei mungkin turun dulu lalu lihat.

Emas akan ditarik oleh dua kekuatan. Kenaikan suku bunga riil dan penguatan dolar biasanya merugikan emas, tetapi jika alasan di balik kenaikan suku bunga adalah guncangan energi, risiko geopolitik, dan inflasi yang tidak terkendali, permintaan safe haven akan menopang harga emas. Emas minggu ini kemungkinan besar berfluktuasi tinggi, arahnya tergantung pada apa yang lebih ditakutkan pasar: takut suku bunga naik, atau takut inflasi tidak terkendali. Minyak mentah lebih melihat penawaran dan permintaan serta geopolitik, konflik Iran masih berkembang, jika kenaikan suku bunga karena minyak mendorong inflasi, minyak belum tentu langsung turun. Tetapi jika pasar mulai memperdagangkan ekspektasi perlambatan permintaan, logam industri dan minyak mentah akan tertekan selanjutnya.

Obligasi kredit dan real estat adalah variabel lambat, tetapi arahnya jelas. Spread obligasi hasil tinggi akan melebar, biaya pendanaan lebih tinggi, real estat komersial, REITs, aset sensitif hipotek tertekan. Pasar berkembang dengan porsi utang dolar AS tinggi juga akan lebih menderita, tekanan arus keluar modal akan naik.

Pasar kripto dalam konteks makro ini juga tertekan. BTC saat ini di sekitar 65000 dolar AS, awal Juni masih di 72000 dolar AS, setelah pengumuman CPI terus turun ke sekitar 61500 dolar AS, beberapa hari terakhir baru rebound kembali. Posisi ini sendiri tidak stabil, 5 Juni jatuh di bawah 62000 dolar AS, likuidasi long di on-chain melebihi 1,5 miliar dolar AS, ETF spot Bitcoin aliran keluar bersih 2,7 miliar dolar AS dalam satu minggu. Harga meskipun kembali sedikit, tetapi struktur posisi tidak sehat. BTC memiliki sebagian atribut aset makro, bertemu dengan kenaikan suku bunga belum tentu ikut runtuh, tetapi juga sulit untuk menguat sendiri. ETH, SOL, altcoin, meme, koin kapitalisasi pasar kecil lebih rapuh, aset-aset ini hidup dari limpahan likuiditas dan selera risiko, sekali pasar mulai membandingkan kembali daya tarik imbal hasil tunai, obligasi jangka pendek, dan dana pasar uang, aset beta tinggi yang pertama dipotong. Tingkat pembiayaan (funding rate) di pasar berjangka turun, selera risiko on-chain mendingin, awal Juni sudah terjadi sekali.